美股流媒體龍頭奈飛(Netflix, NASDAQ: NFLX)公佈2025年第三季度財報,營收與盈利均超市場預期,推動股價財報後連續走強。截至最新收盤,奈飛報1241.35美元,穩站1200美元上方,市場資金回流跡象明顯。分析認為,公司盈利品質改善及業務結構優化成為本輪股價上漲的主要驅動力。

(圖源:uSMART HK app)

營收與利潤雙雙增長,超市場預期

財報顯示,奈飛Q3營收達115.10億美元,按年增長約11.7%,高於市場預估的約113億美元;淨利潤錄得22.46億美元,較去年同期的15.37億美元顯著增長,利潤率進一步提升。每股攤薄收益為$5.92,亦優於市場預期。

|

財務指標(Q3 2025) |

數據 |

|

營收 |

11.51億美元 |

|

營業利潤 |

32.48億美元 |

|

淨利潤 |

22.46億美元 |

|

每股攤薄收益(EPS) |

$5.92 |

(表源:Netflix Q3財報)

管理層指出,盈利能力提升主要來自訂閱用戶增長,以及廣告業務和會員分層策略推動ARPU(每用戶平均收入)改善。同時,內容成本控制效果顯現,使運營利潤率維持穩步擴張。

訂閱用戶持續增長,廣告業務成第二增長曲線

奈飛表示,第三季度全球付費訂閱用戶繼續增長,得益於全球內容策略及廣告會員計畫擴大滲透。其中北美市場維持穩固增長,亞太市場繼續成為新增用戶的重要來源。公司管理層強調,高性價比廣告會員計畫繼續受到市場歡迎,預計廣告收入在未來幾年將成為新的增長引擎。

展望與風險並存:巴西稅案短挫奈飛強勁勢頭

奈飛展望第四季度營收將繼續增長,並計畫在內容製作、遊戲業務及AI推薦技術方面加大投入,以強化用戶黏性與商業化能力。公司維持全年盈利與現金流指引不變,平台內容生態穩固與廣告業務擴張將繼續支撐其行業領先地位。

不過,在基本面亮眼的同時,奈飛亦遭遇突發挑戰。因巴西稅務部門對其當地分公司發起補繳調查,奈飛可能需計提約數億美元稅務費用。該稅案屬一次性事件,對公司長期增長影響有限,但短期可能削弱市場對盈利穩定性的信心。

整體而言,奈飛仍展現出穩健的經營韌性與清晰的增長路徑,若能妥善化解稅務風險並繼續強化內容與廣告雙引擎,其長期估值上行空間依舊被市場普遍看好。

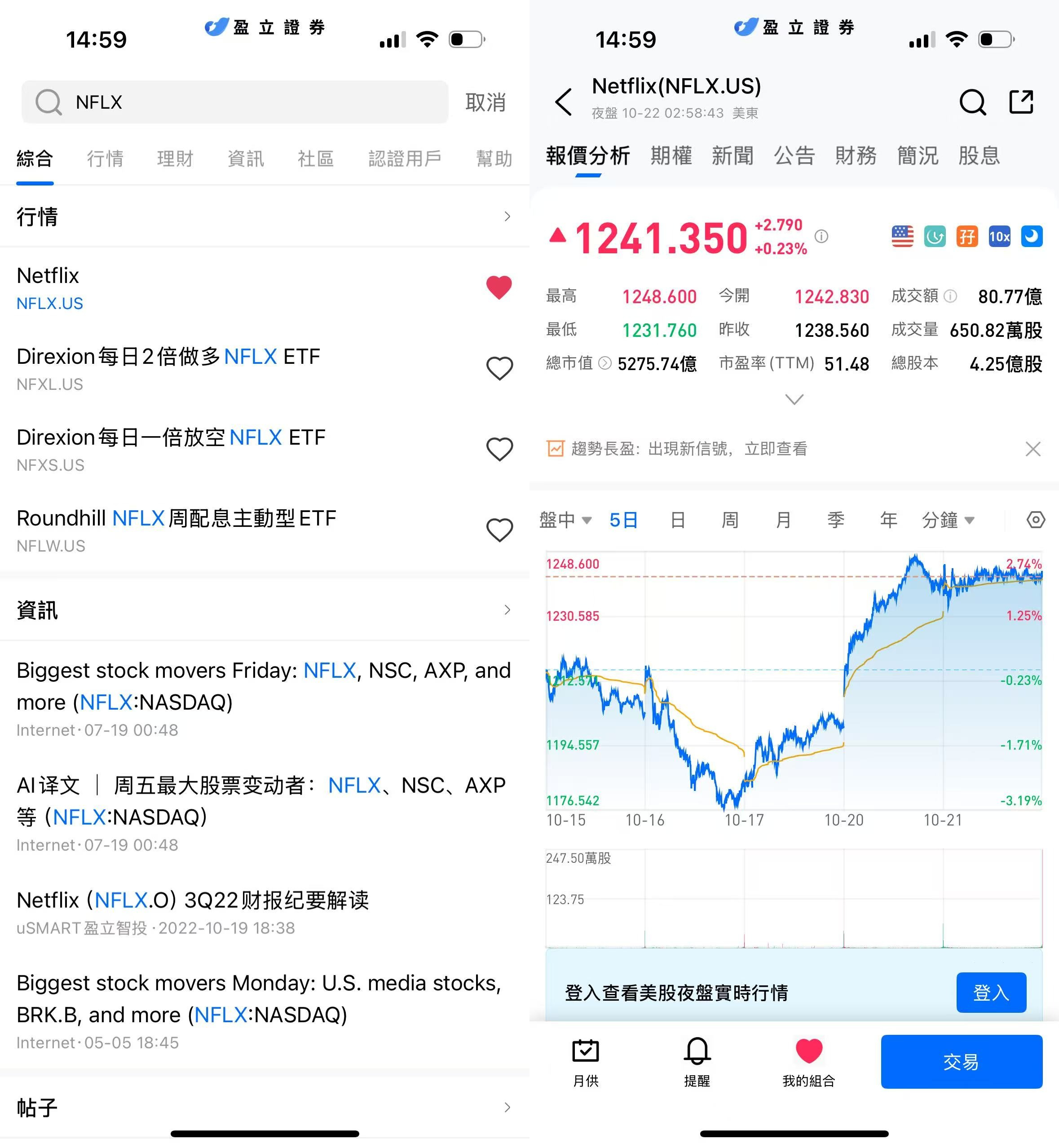

如何在 uSMART HK上購買奈飛

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(NFLX.US)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)

(圖源:uSMART HK app)