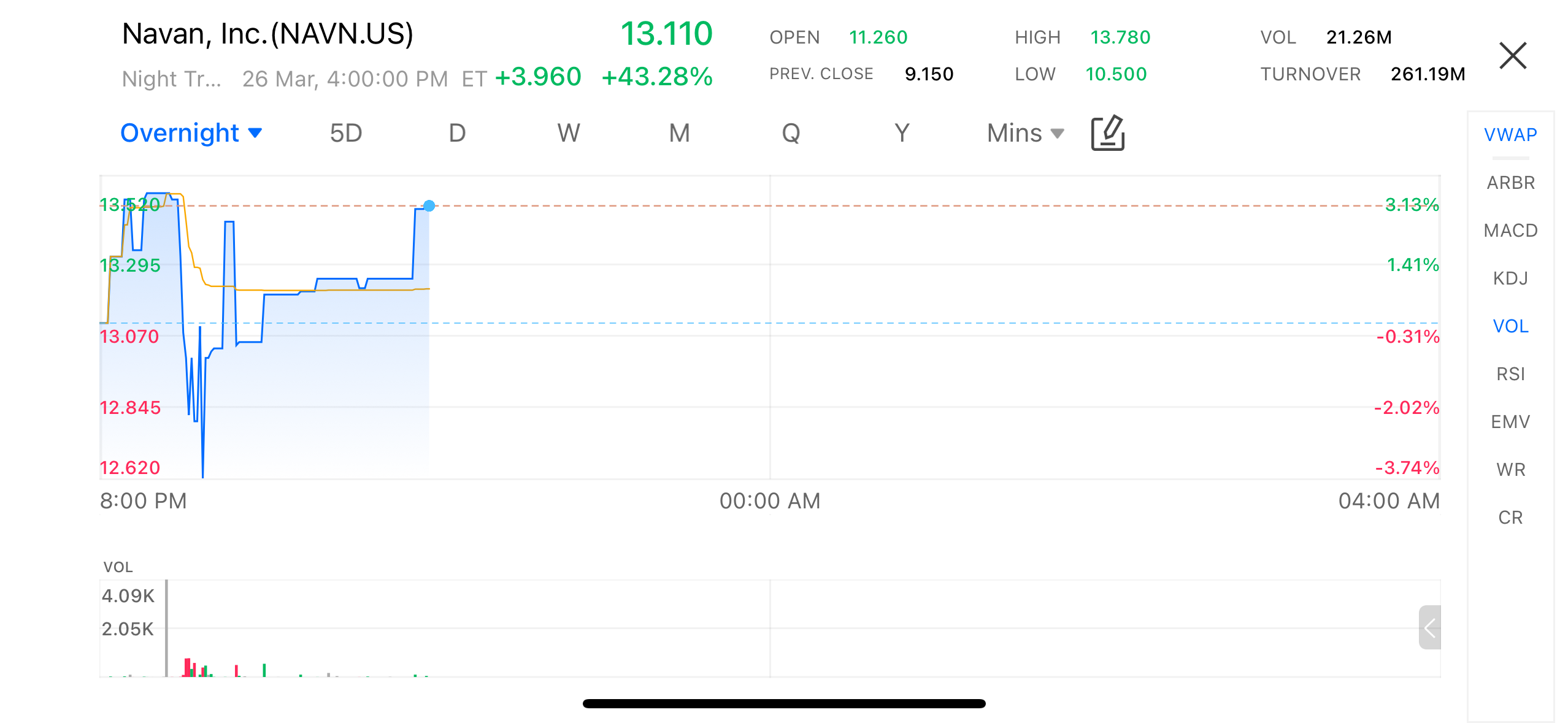

週四美股盤後,企業差旅管理平台Navan(NAVN.US)大幅拉升。根據最新盤後數據顯示,該股一度上漲至13.11美元,漲幅達43.28%,顯著高於日內漲幅,成交活躍度明顯提升。

消息面上,公司於3月25日發佈2026財年第四季度業績,多項核心指標超出市場預期,疊加首次實現正向自由現金流,成為推動股價大幅上行的主要催化因素。

(圖源:uSMART HK app)

(圖源:uSMART HK app)

業績全面超預期,盈利拐點提前兌現

Navan第四季度收入達到1.78億美元,同比增長35%,超出市場普遍預期。經調整後每股收益為0.02美元,而此前市場預期仍處於虧損區間。公司首次實現正向自由現金流,並比原計畫提前一年達成,這標誌著其商業模式正在穩步跑通。企業客戶的快速導入與AI驅動平台的持續放量,為收入和盈利的雙重改善提供支撐。

AI平台優勢顯現,業務模式穩步升級

公司管理層表示,AI-first差旅平台正替代傳統碎片化系統,將高觸達的服務轉化為高規模、高毛利業務。第四季度訂單規模同比增長42%,支付業務量同比增長19%,顯示企業客戶的使用頻率和規模持續擴大。Navan通過平台化佈局,不僅提升了客戶黏性,也為未來盈利能力提供了保障。

股價異動反映邏輯升級

本輪股價拉升背後的核心邏輯,是盈利能力改善與成長預期同步兌現。自由現金流轉正消除了市場對長期虧損的擔憂,同時AI平台模式帶來的客戶增長和交易規模擴張,為估值提供了新的支撐。此外,在差旅成本上升的背景下,公司按交易額收費模式反而獲得短期收益,進一步提升市場信心。

2027財年指引延續樂觀趨勢

展望未來,公司預計2027財年收入將在8.66億至8.74億美元之間,同比增長約24%,高於市場預期。同時非GAAP經營利潤預計將在5800萬至6200萬美元之間,對應約7%的經營利潤率。這表明Navan在保持高增長的同時,正在穩步改善盈利能力,為中長期估值提供基礎。

小結:估值重塑剛剛開始

整體來看,Navan本輪大漲並非單純的財報行情,而是盈利能力、現金流拐點與成長預期共振下的估值重塑。隨著公司提前實現正向自由現金流、收入持續高增,市場對其從“高增長虧損公司”向“可盈利AI平台”的認知正在發生轉變。短期來看,股價在大幅拉升後可能出現震盪和消化,但中長期而言,如果企業客戶擴張和AI產品滲透持續兌現,Navan仍具備進一步打開估值空間的潛力。

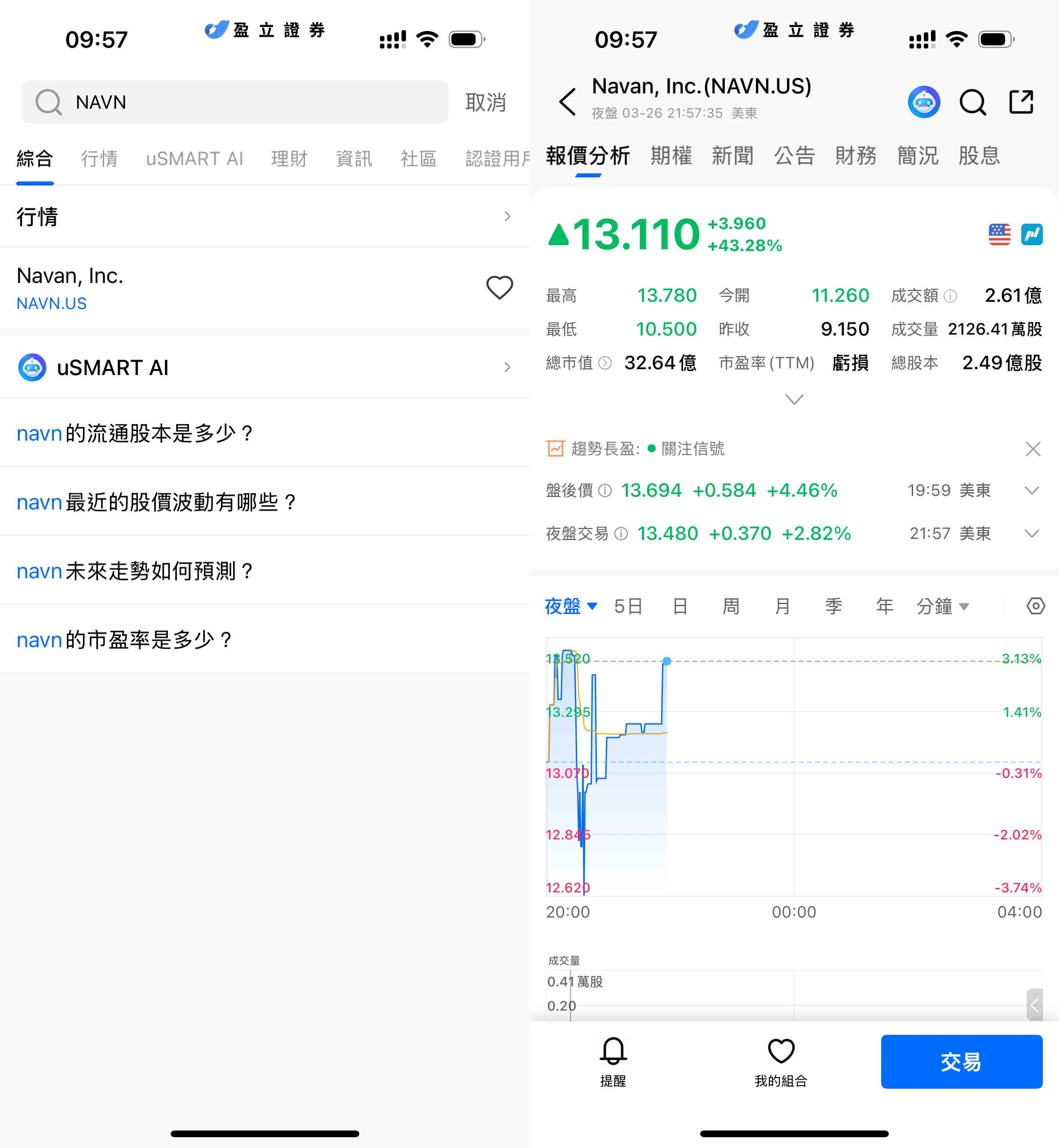

如何在 uSMART 上購買Navan

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(NAVN.US)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)

(圖源:uSMART HK app)