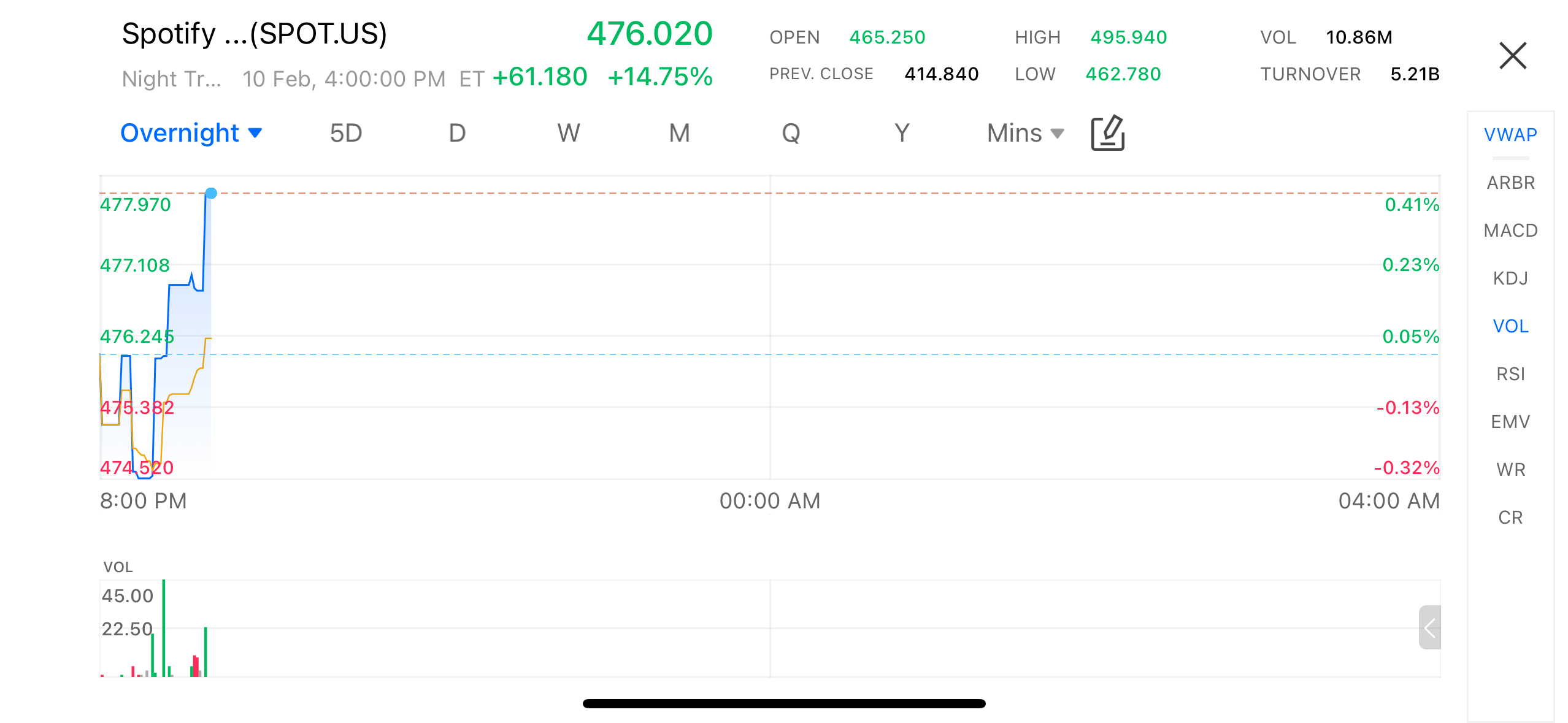

美东时间 2 月 10 日盘后,在线音乐平台 Spotify(SPOT.US)在美股市场显著走强,股价一度上涨近 15%,盘中高位逼近 480 美元关口,成为当日传媒与互联网板块涨幅居前的个股。

(图源:uSMART HK app)

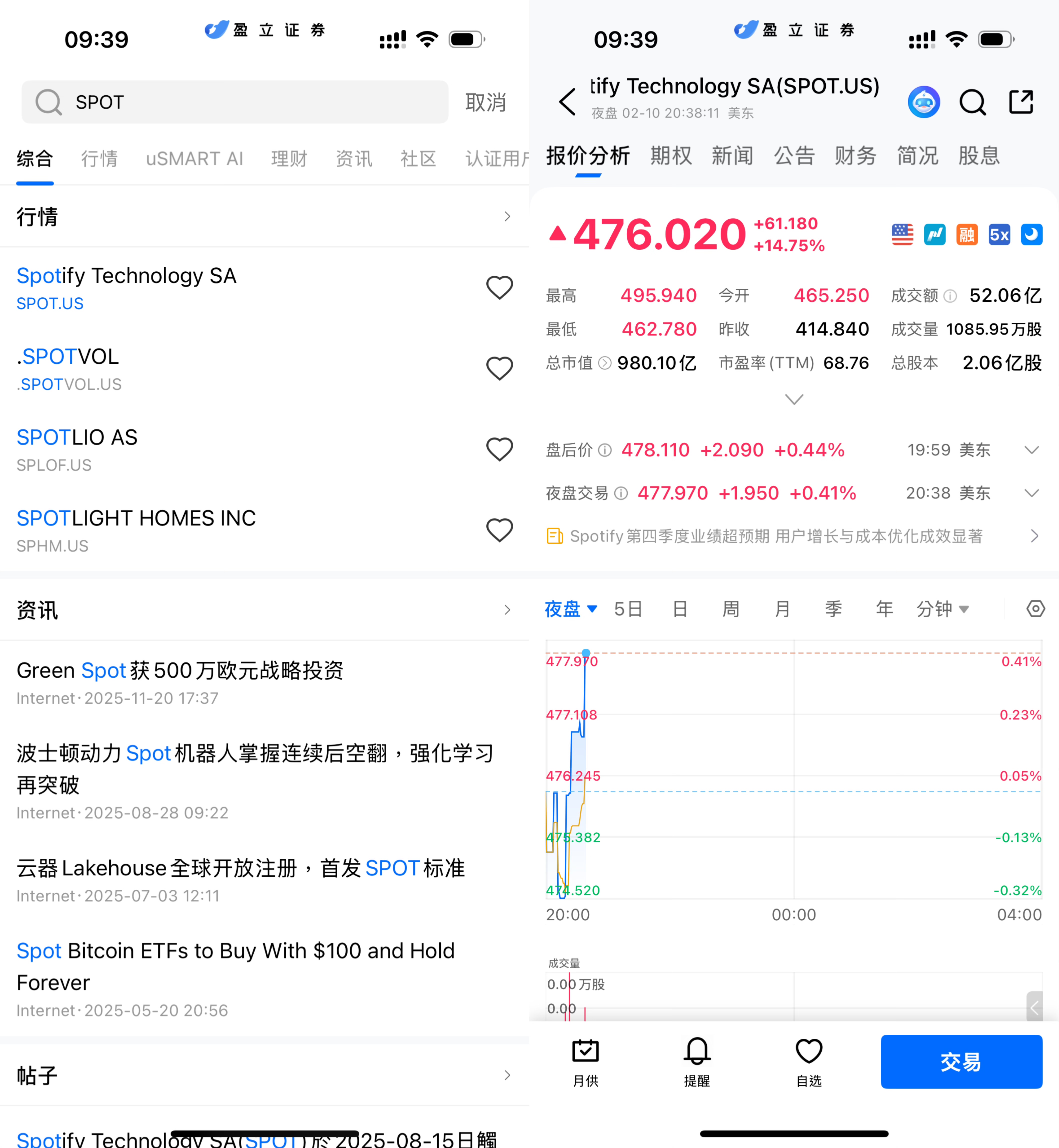

(图源:uSMART HK app)

四季度利润同比增长逾两倍,盈利能力出现“拐点”

根据公司披露的最新财报,Spotify 第四季度实现营收约 45 亿欧元,同比增长约 7%,收入端保持稳健增长。更受市场关注的是利润表现:当季净利润达到 11.7 亿欧元,显著高于上年同期的 3.67 亿欧元,盈利规模实现跨越式提升;每股收益录得 4.43 欧元,明显超出市场普遍预期。从成本结构看,毛利率与运营效率同步改善,表明此前围绕内容成本控制、人员结构优化及平台效率提升的调整开始集中释放效果。

用户规模不降反升,涨价未冲击增长动能

在涨价背景下,Spotify 的用户数据成为本次财报的另一大亮点。截至第四季度末,公司全球月活跃用户数达到 7.51 亿,单季净增 3800 万,创下历史新高;付费订阅用户规模增至 2.9 亿,季度增加约 900 万,同样超出公司此前指引。这一结果意味着,在订阅价格上调后,用户增长并未出现明显放缓,反而保持加速态势,显示音乐订阅服务的需求黏性仍然较强。

美国最新提价尚未完全体现,后续收入仍有空间

值得注意的是,Spotify 在美国市场的新一轮提价于近期才正式生效,目前尚未完整反映在本次财报数据中。作为公司最重要的收入来源之一,美国市场价格上调带来的 ARPU 提升,预计将在后续季度逐步显现,这也为市场提供了对未来盈利持续性的想象空间。在全球范围内,公司正通过差异化定价与套餐结构优化,在提升单用户价值的同时,降低用户流失风险。

行业层面看,音乐流媒体进入“定价能力验证期”

从行业角度看,Spotify 的财报表现具有一定的风向标意义。在视频流媒体竞争加剧、内容成本高企的背景下,音乐流媒体因内容生命周期长、复用率高,逐步展现出更稳定的盈利模型。近期多家平台相继调整订阅价格,而 Spotify 的数据为行业验证了“涨价不必然牺牲用户”的可能性。

管理层定调长期增长,市场重新评估估值中枢

管理层方面,新任联席 CEO 在首个完整季度即交出超预期成绩单,并将未来一年定位为战略执行深化阶段。随着盈利能力改善与现金流质量提升,市场开始重新审视 Spotify 的估值逻辑——其角色正从“高增长但难盈利的平台”,转向具备稳定盈利潜力的内容型科技公司。整体来看,这份财报不仅推动了股价短期强势反应,也在一定程度上改变了资本市场对在线音乐商业模式的长期预期。

如何在 uSMART 上购买Spotify

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(SPOT.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)