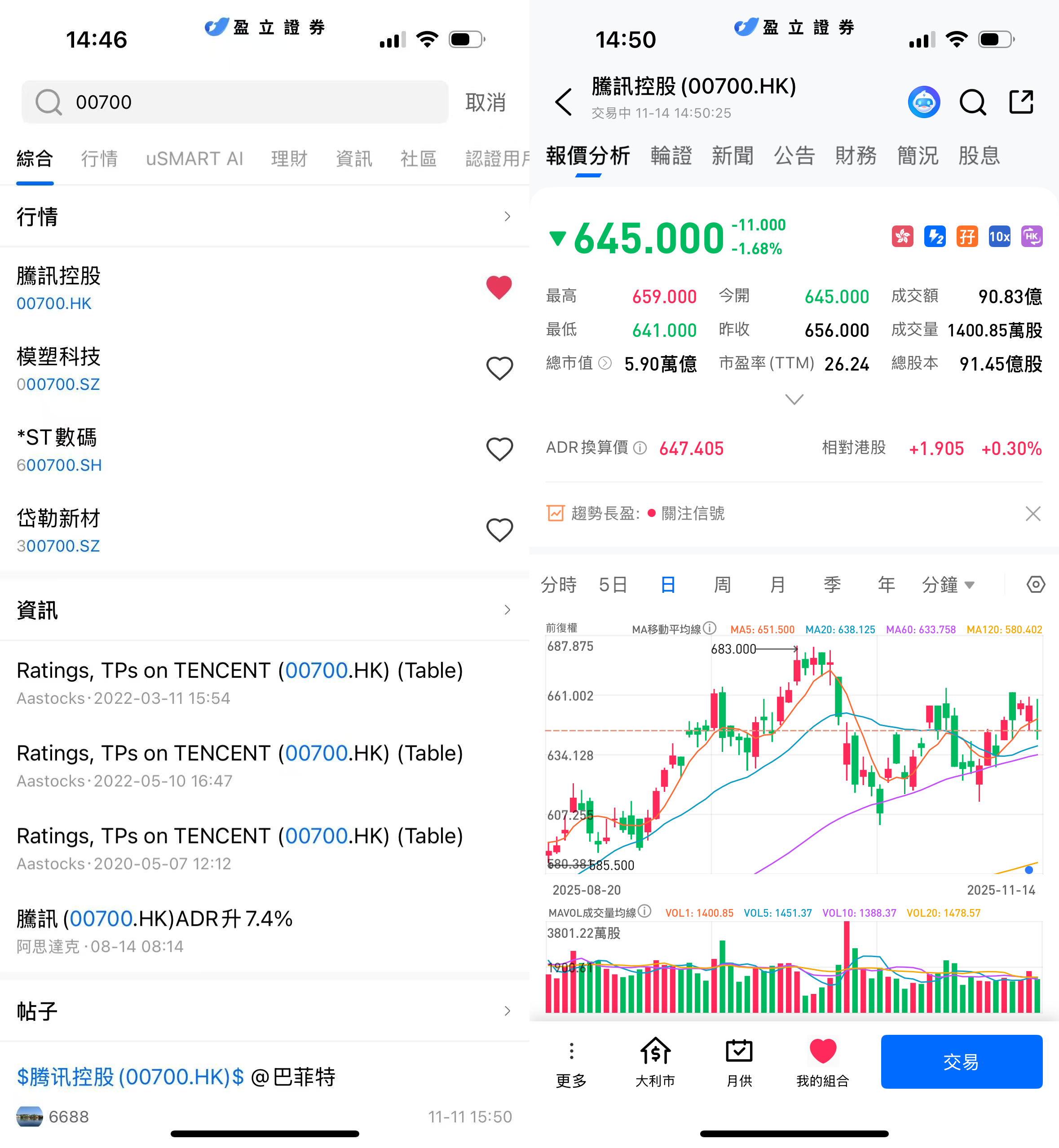

11月14日早盤,騰訊控股在港股市場延續近期的強勢趨勢,股價在財報公佈後的次日維持高位整理。騰訊當日股價報653.00港元,較前一交易日小幅回落0.46%,盤中最低641港元、最高觸及659港元。

從日線走勢來看,騰訊自今年5月下旬低點約489.6港元後持續反彈,累計升幅顯著,並在11月初一度逼近683港元高位。隨著財報超預期公佈後,股價保持在60日與120日均線之上。

(圖源:uSMART HK app)

第三季度財報表現強勁 多項核心業務驅動增長

根據公開信息,騰訊於11月13日發佈截至9月30日止的第三季度業績。公司收入和盈利均較市場普遍預期為佳,來自遊戲、廣告及AI相關應用的提升成為本季亮點,而金融科技及企業服務在晶片資源受限的情況下仍維持增長。

|

專案 |

第三季度數據 |

同比變化 |

|

總營收 |

約1929億元 |

年增約15% |

|

淨利潤 |

約631億元 |

年增約19% |

|

增值服務收入 |

增長約16% |

持續受益於遊戲和社交生態 |

|

廣告業務收入 |

增長約21% |

受AI廣告投放效率提升驅動 |

|

金融科技及企業服務收入 |

增長約10% |

AI晶片緊缺限制雲業務擴張 |

|

資本開支 |

約130億元 |

較去年下降 |

(數據來源:騰訊 2025年Q3財報)

AI技術全面滲透 主業增長動能進一步增強

騰訊管理層表示,公司在大型模型和AI應用方面的投入正在為多個業務板塊帶來效率提升。AI技術在廣告精准投放、遊戲內容生成、社交內容分發等方面顯著增強產品效果,為收入增長提供支撐。

遊戲業務方面,無論是國內還是海外市場均呈現增長態勢,海外遊戲板塊繼續成為重要驅動力。社交生態保持龐大用戶規模,為廣告以及內容商業化創造穩定基礎。

廣告業務在本季度表現突出,增長幅度超過20%,主要得益於AI提升廣告主轉化效果,帶動整體商業化效率走強。

雲業務增速略受限 中長期仍具成長潛力

企業服務及雲業務雖保持雙位數增長,但相較其他板塊增速較為溫和。騰訊表示,AI晶片供應緊張導致部分雲計算需求無法完全滿足,因此優先用於內部需求。市場認為,若未來硬體供應改善,該板塊有望重新加速,特別是在AI推理與模型服務需求持續增長的背景下。

展望未來 投資者關注三大方向

市場普遍認為,騰訊未來的增長將依賴於幾個關鍵因素。首先,AI技術與商業化的深度融合將繼續推動公司的發展,特別是在廣告效率提升和AI遊戲內容加速生成方面。其次,國際遊戲業務的持續拓展仍將是騰訊增長的重要驅動力。最後,隨著硬體供應逐步改善,企業服務板塊有望迎來潛在的放量空間,從而加速整體業務的增長。

綜合來看,騰訊三季度財報展現了其傳統主業的穩健增長,同時通過AI技術的驅動提升了多個業務板塊的效率,也進一步強化了生態價值。儘管企業服務板塊面臨硬體供應的暫時約束,但整體財務表現仍然強勁,這為股價維持中期上升趨勢提供了支撐。

如何在 uSMART 上購買騰訊控股

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(00700.HK)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)