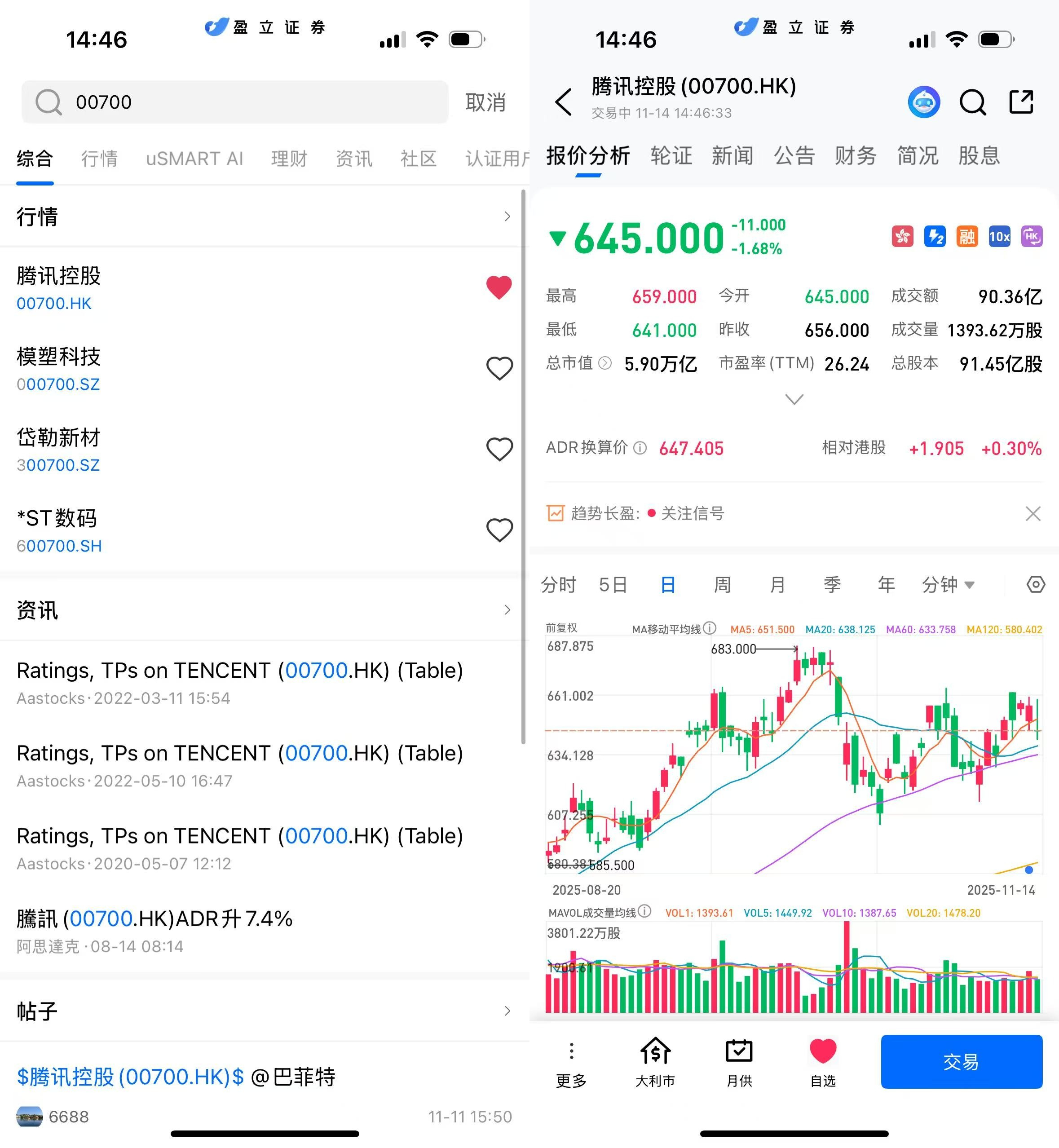

11月14日早盘,腾讯控股在港股市场延续近期的强势趋势,股价在财报公布后的次日维持高位整理。腾讯当日股价报653.00港元,较前一交易日小幅回落0.46%,盘中最低641港元、最高触及659港元。

从日线走势来看,腾讯自今年5月下旬低点约489.6港元后持续反弹,累计升幅显著,并在11月初一度逼近683港元高位。随着财报超预期公布后,股价保持在60日与120日均线之上。

(图源:uSMART HK app)

第三季度财报表现强劲 多项核心业务驱动增长

根据公开信息,腾讯于11月13日发布截至9月30日止的第三季度业绩。公司收入和盈利均较市场普遍预期为佳,来自游戏、广告及AI相关应用的提升成为本季亮点,而金融科技及企业服务在芯片资源受限的情况下仍维持增长。

|

项目 |

第三季度数据 |

同比变化 |

|

总营收 |

约1929亿元 |

年增约15% |

|

净利润 |

约631亿元 |

年增约19% |

|

增值服务收入 |

增长约16% |

持续受益于游戏和社交生态 |

|

广告业务收入 |

增长约21% |

受AI广告投放效率提升驱动 |

|

金融科技及企业服务收入 |

增长约10% |

AI芯片紧缺限制云业务扩张 |

|

资本开支 |

约130亿元 |

较去年下降 |

(数据来源:腾讯 2025年Q3财报)

AI技术全面渗透 主业增长动能进一步增强

腾讯管理层表示,公司在大型模型和AI应用方面的投入正在为多个业务板块带来效率提升。AI技术在广告精准投放、游戏内容生成、社交内容分发等方面显著增强产品效果,为收入增长提供支撑。

游戏业务方面,无论是国内还是海外市场均呈现增长态势,海外游戏板块继续成为重要驱动力。社交生态保持庞大用户规模,为广告以及内容商业化创造稳定基础。

广告业务在本季度表现突出,增长幅度超过20%,主要得益于AI提升广告主转化效果,带动整体商业化效率走强。

云业务增速略受限 中长期仍具成长潜力

企业服务及云业务虽保持双位数增长,但相较其他板块增速较为温和。腾讯表示,AI芯片供应紧张导致部分云计算需求无法完全满足,因此优先用于内部需求。市场认为,若未来硬件供应改善,该板块有望重新加速,特别是在AI推理与模型服务需求持续增长的背景下。

展望未来 投资者关注三大方向

市场普遍认为,腾讯未来的增长将依赖于几个关键因素。首先,AI技术与商业化的深度融合将继续推动公司的发展,特别是在广告效率提升和AI游戏内容加速生成方面。其次,国际游戏业务的持续拓展仍将是腾讯增长的重要驱动力。最后,随着硬件供应逐步改善,企业服务板块有望迎来潜在的放量空间,从而加速整体业务的增长。

综合来看,腾讯三季度财报展现了其传统主业的稳健增长,同时通过AI技术的驱动提升了多个业务板块的效率,也进一步强化了生态价值。尽管企业服务板块面临硬件供应的暂时约束,但整体财务表现仍然强劲,这为股价维持中期上升趋势提供了支撑。

如何在 uSMART 上购买腾讯控股

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(00700.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)