4月7日房地產股上升, 粵泰股份、天保基建、我愛我家升停,國創高新 、華髮股份、招商蛇口、陽光城 、特發服務、中交地產、濱江集團、信達地產升超6%。

4月7日, 銀華基金房地產ETF、華寶基金地產ETF升幅超4%,華夏基金房地產ETF基金、南方基金房地產ETF升幅超3.5%。

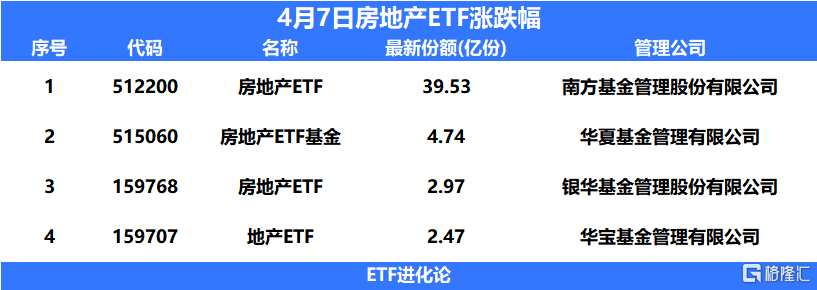

目前市場上有四隻地產ETF,其中規模最大的是南方基金房地產ETF,規模為39.53億,華夏房地產ETF基金規模為 4.74 億, 銀華基金房地產ETF、華寶基金地產ETF規模分別為2.97億和2.47億。

房地產ETF跟蹤的是中證全指房地產指數(指數代碼:931775.CSI),選取中證全指樣本股中的房地產行業股票,以反映房地產行業股票的整體表現。該指數以2004年12月31日為基日,以1000點為基點,發佈日期為2013年7月15日。

中證全指房地產指數是一級房地產行業指數,成份股有95只,指數配置傾向於地產龍頭,當中不乏保利、萬科A、招商蛇口等地產龍頭企業,在保證主力佈局龍頭股的同時,同樣有部分資金參與優質中小房企的破局機會。

房地產ETF十大權重股萬科A 、保利發展、招商蛇口、金地集團 、華僑城A、新城控股、華髮股份、綠地控股、格力地產、上海臨港,前十大成分股合計45.72%。

消息面上,4月6日,國家税務總局局長王軍在發佈會上提到,住房消費呈現回暖跡象,房地產業1-2月份銷售收入由負轉正,同比增長2.3%,較去年全年加快19.5個百分點;3月份增速進一步提升,同比增長17.9%。

私募魔女李蓓高調喊出。現在的地產,就好像2016年年初的煤炭股,10年一遇級別的機會。行業經歷了供給側的出清和收縮,需求端剛剛開始觸底回升。相較於當初的煤炭,本輪地產的需求下滑更多,但供給側出清同樣更加的劇烈。過去2年,前30大房企40%爆雷。過去1年,百強房企拿地下滑60%,地產新開工下降50%。全國已開工未銷售庫存,以平均每個月2000萬平米的速度下降。

在這樣的廣義庫存下滑速度面前,只要銷售低位企穩,房價的企穩上升很快就會到來。從3年左右的中長期角度,本輪供給側出清中,沒有爆雷的房企,後續市場份額必大幅擴張,即便全行業規模較頂部下滑30%左右。

這些企業的銷售規模大多會創出新高。加之房價進入温和上升通道後利潤率改善,企業市值也有望創出新高。那就意味着,一批公司相對當前的股價,存在3-10倍的上升空間。

剛剛過去的3月,前100地產商的銷售額同比增速已經高達20%以上,基本面的改善已經是事實,從2月底開始,觀察到銷售的持續改善,我們因此增加了地產股的持倉。但是地產股經過長期的低迷之後,投資者完全沒有信心和關注。行業專家懷疑銷售回升的持續性,擔心曇花一現。上市公司自身也沒有信心,大部分不敢給出合理樂觀的收入業績指引。

但邏輯上,在供給側大幅下滑的背景下,並不需要全行業強勁的銷售復甦,只需要行業銷售低位温和復甦,就能帶來價格的回升和未爆雷企業的景氣。

前期還有地產股持倉的投資者,多是基於政策博弈的投資者,在去年年底政策刺激出台時買入,在3月銷售同比轉正時,基於利好兑現賣出。於是,3月地產銷售喜人,股價卻出現大跌,若干主流公司,幾乎回到了去年底的最低水平。

我們持倉中的幾家國企地產公司,今年1-3月銷售同比增速平均已經大於高達30%,PB只有0.2-0.5倍。

我的一位同事前些天報名一家券商策略會的幾家地產公司的交流,每場的參與者僅寥寥數人,有兩家公司的交流,甚至因為報名人數太少而被取消。作為對比,同一個策略會的計算機公司交流會,每場報名人數高達幾百人。

這種情形,我是非常熟悉的。在2020中我們投資銅鋁股票,2021年初我們投資煤炭股票,參加相關的企業交流時,都是這種類似的冷清。

我們幾乎可以確認,這是10年一遇級別的機會,股價的反應只是時間問題。但是,考慮到當前股價對基本面的反應大弱,市場情緒暫時不認可,我們也不相立刻頂着市場情緒逆熱重合,給自己找難受,斬時維持10%多的地產股總體持倉比例作為底倉,不繼續加倉。耐心等待基本面矛盾持續積累,市場情緒改善,上升趨勢確認再加倉。