4月7日房地产股上升, 粤泰股份、天保基建、我爱我家升停,国创高新 、华发股份、招商蛇口、阳光城 、特发服务、中交地产、滨江集团、信达地产升超6%。

4月7日, 银华基金房地产ETF、华宝基金地产ETF升幅超4%,华夏基金房地产ETF基金、南方基金房地产ETF升幅超3.5%。

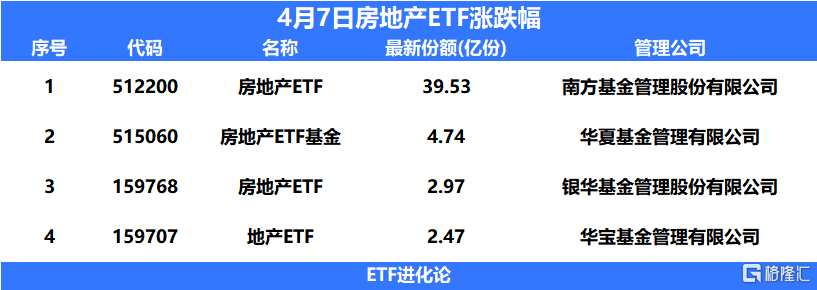

目前市场上有四只地产ETF,其中规模最大的是南方基金房地产ETF,规模为39.53亿,华夏房地产ETF基金规模为 4.74 亿, 银华基金房地产ETF、华宝基金地产ETF规模分别为2.97亿和2.47亿。

房地产ETF跟踪的是中证全指房地产指数(指数代码:931775.CSI),选取中证全指样本股中的房地产行业股票,以反映房地产行业股票的整体表现。该指数以2004年12月31日为基日,以1000点为基点,发布日期为2013年7月15日。

中证全指房地产指数是一级房地产行业指数,成份股有95只,指数配置倾向于地产龙头,当中不乏保利、万科A、招商蛇口等地产龙头企业,在保证主力布局龙头股的同时,同样有部分资金参与优质中小房企的破局机会。

房地产ETF十大权重股万科A 、保利发展、招商蛇口、金地集团 、华侨城A、新城控股、华发股份、绿地控股、格力地产、上海临港,前十大成分股合计45.72%。

消息面上,4月6日,国家税务总局局长王军在发布会上提到,住房消费呈现回暖迹象,房地产业1-2月份销售收入由负转正,同比增长2.3%,较去年全年加快19.5个百分点;3月份增速进一步提升,同比增长17.9%。

私募魔女李蓓高调喊出。现在的地产,就好像2016年年初的煤炭股,10年一遇级别的机会。行业经历了供给侧的出清和收缩,需求端刚刚开始触底回升。相较于当初的煤炭,本轮地产的需求下滑更多,但供给侧出清同样更加的剧烈。过去2年,前30大房企40%爆雷。过去1年,百强房企拿地下滑60%,地产新开工下降50%。全国已开工未销售库存,以平均每个月2000万平米的速度下降。

在这样的广义库存下滑速度面前,只要销售低位企稳,房价的企稳上升很快就会到来。从3年左右的中长期角度,本轮供给侧出清中,没有爆雷的房企,后续市场份额必大幅扩张,即便全行业规模较顶部下滑30%左右。

这些企业的销售规模大多会创出新高。加之房价进入温和上升通道后利润率改善,企业市值也有望创出新高。那就意味着,一批公司相对当前的股价,存在3-10倍的上升空间。

刚刚过去的3月,前100地产商的销售额同比增速已经高达20%以上,基本面的改善已经是事实,从2月底开始,观察到销售的持续改善,我们因此增加了地产股的持仓。但是地产股经过长期的低迷之后,投资者完全没有信心和关注。行业专家怀疑销售回升的持续性,担心昙花一现。上市公司自身也没有信心,大部分不敢给出合理乐观的收入业绩指引。

但逻辑上,在供给侧大幅下滑的背景下,并不需要全行业强劲的销售复苏,只需要行业销售低位温和复苏,就能带来价格的回升和未爆雷企业的景气。

前期还有地产股持仓的投资者,多是基于政策博弈的投资者,在去年年底政策刺激出台时买入,在3月销售同比转正时,基于利好兑现卖出。于是,3月地产销售喜人,股价却出现大跌,若干主流公司,几乎回到了去年底的最低水平。

我们持仓中的几家国企地产公司,今年1-3月销售同比增速平均已经大于高达30%,PB只有0.2-0.5倍。

我的一位同事前些天报名一家券商策略会的几家地产公司的交流,每场的参与者仅寥寥数人,有两家公司的交流,甚至因为报名人数太少而被取消。作为对比,同一个策略会的计算机公司交流会,每场报名人数高达几百人。

这种情形,我是非常熟悉的。在2020中我们投资铜铝股票,2021年初我们投资煤炭股票,参加相关的企业交流时,都是这种类似的冷清。

我们几乎可以确认,这是10年一遇级别的机会,股价的反应只是时间问题。但是,考虑到当前股价对基本面的反应大弱,市场情绪暂时不认可,我们也不相立刻顶着市场情绪逆热重合,给自己找难受,斩时维持10%多的地产股总体持仓比例作为底仓,不继续加仓。耐心等待基本面矛盾持续积累,市场情绪改善,上升趋势确认再加仓。