本文來自格隆匯專欄:中金研究,作者:楊冰 羅凡 陳健恆

反彈後,是什麼被解鎖了?暨10月十大轉債

終於,在情緒指標不斷探底幾周後,指數迎來“質量足夠”的反彈。顯然,反彈時間還不長,此時我們要界定的是,哪些變量在反彈中改變了——或者説,如果我們認為此前存在不少因素壓制着市場機會和表現,那麼目前來看,哪個層面的壓力被“解鎖”了。

技術上,我們可以定義為:對日線主要壓制段的破壞。這一點取決於行情的階段,按照日線級別劃分,股指此前處於自7月高點調整以來的“主跌段”。整個過程中,一直被60分鐘的20均線較為精確地壓制——這可以作為這段下跌的主要標記。而在週三的反彈中,這一主要壓力被有效突破——也是9月中旬以來首次做到。因而,簡單來説,這意味着從9月中旬以來的這段調整,進入了“可以企穩”的狀態。而就目前的信息而言,我們不急於也無法得出進一步的結論——畢竟技術上發生的變化僅在這一量級。

圖表1:上證指數日線

資料來源:Wind,中金公司研究部

圖表2:上證指數60分鐘線

資料來源:Wind,中金公司研究部

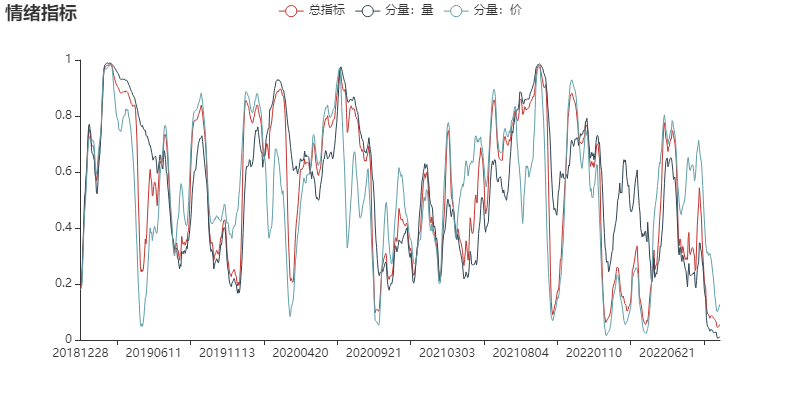

同時,這一“解鎖”發生在了原本就存在的情緒低點。我們前期報吿也提到這一指標進入底部區域,只是在主跌段的壓制下反彈遲遲未出——這也是令很多投資者較難接受的部分,畢竟本身情緒已經很弱了。那麼在壓制線被破壞的情況下,至少我們可以認為——即便指數仍可能在反覆波動中回到該線之下——近期向下的空間要遠小於向上的。

圖表3:情緒指標

資料來源:Wind,中金公司研究部

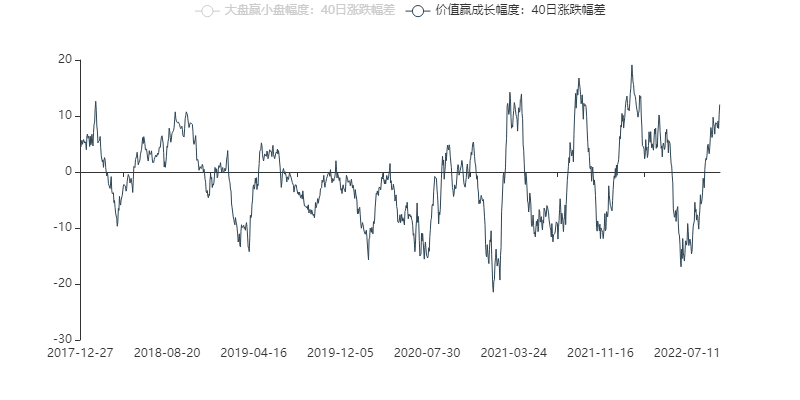

同樣甚至更重要的是,成長這一風格的壓力,也終於得到緩解。成長的弱勢階段始於8月下旬,節後也臨近了統計上可能發生逆轉的水平——由於趨勢力度較強,我們還需要看得更加細緻一些。

圖表4:價值跑贏成長幅度

資料來源:Wind,中金公司研究部

下圖為創業板指的60分鐘線,與大盤不同的是,實際上創業板指已經有效突破了55小時線——意味着就反彈而論,這個指數要比大盤更富能量。結合此前的位置,我們無法排除,這裏成長要扭轉相對弱勢的可能性。對於轉債投資者來説,相比於價值來説畢竟成長的適配性更強,這意味着機會的多樣性將略有提升,邊際上也可以提高對成長型品種的關注。

圖表5:創業板60分鐘線K線圖

資料來源:Wind,中金公司研究部

但估值的問題解決了嗎?沒有,尤其在市場緊張的情緒放鬆後,估值甚至較大幅度地回升了一些。我們也不能忽略,T主力合約在過去的一個月(21交易日)裏跌去了0.57%——無需進一步判斷,這個數值本身,就會對未來一段時間的轉債估值,有負面的影響。

圖表6:T2212走勢

資料來源:Wind,中金公司研究部

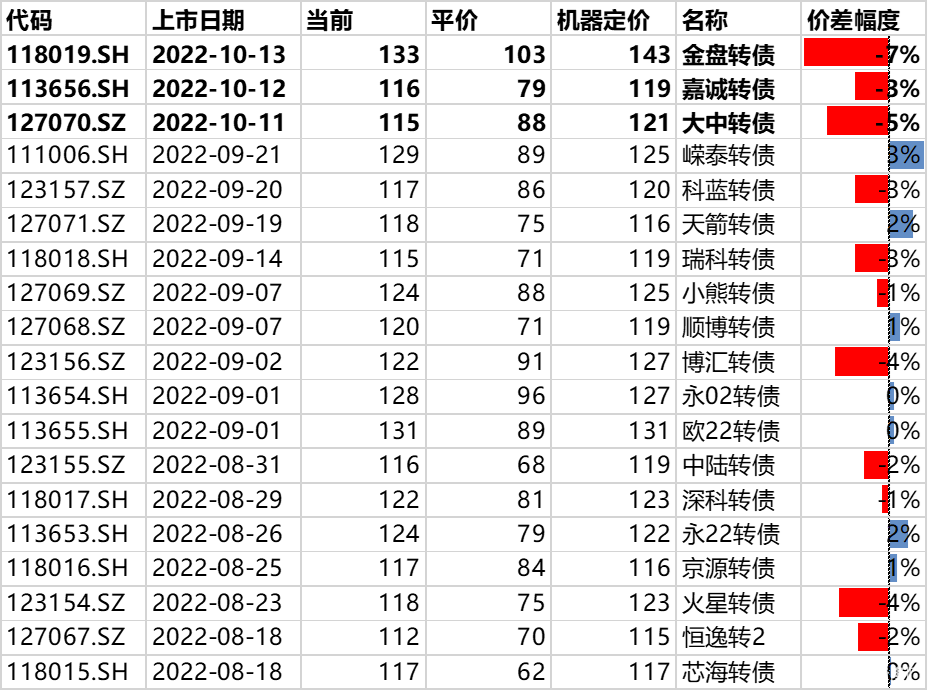

另一個角度也印證了估值的壓力:新券上市定位。自《定價機的自我進化:新一代定價學習模型》[1]發佈以來,這一模型在樣本外保持了較高的有效性,甚至可用作估值的標準進行擇券,也有着較好的效果。但是,近期這個模型卻事實上高估了新券的定位——考慮到,本質上這個模型是用已上市的可比券給新券定價,也就是説,代表驗證邊際買入力量的新券,是低於存量券的。

圖表7:國慶節後上市的品種均低於機器定價值

資料來源:Wind,中金公司研究部

小結:

1、近期的反彈存在技術上的意義,破壞了此前流暢的下跌走勢和主要壓制線——即便並不能確認站穩,未來也可能重回該均線下,但至少做到一次,指數就存在“企穩”的條件。結合本就較低的情緒值,我們可以認為來自股市的風險在減小,期待一段反彈走勢也並不為過。

2、更有意義的是成長風格的壓力緩解,投資者的選擇空間將好於過去2個月,短期內也應更重視這一風格的機會。我們也可以稍作外延,近期向上突破了60分鐘的55均線的行業有:計算機、通信、電新、環保以及醫療等。

3、但轉債的估值壓力仍在甚至更大,這一點仍大大制約着操作級別,對於能選擇倉位的投資者,我們仍建議輕倉對待——畢竟目前變化發生的級別也並不夠大。

同時,在此我們沿着上述思路,也更新本月的十大轉債。在對估值嚴格要求的情況下,博弈正股反轉的機會。

1、大秦轉債:目前大盤品種中,低估值、強形態結合的相對更好的品種。

2、蘇銀轉債:銀行轉債中的優選,保持前期選擇。

3、豐山轉債:化肥行業的小盤品種,雖彈性不俗,但估值相對很低。正股處於周線的上行趨勢。

4、巖土轉債:形態具備進攻性,估值合理。

5、貴燃轉債:轉債本身被深度低估,正股瞬時彈性並不差,且前期幾乎持穩。

6、日豐轉債:彈性突出的電工電網標的,短線已經達到反轉要求。

7、海亮轉債:形態具備一定獨立性,相對估值很低。

8、珀萊轉債:趨勢仍保持強勢狀態較為難得,溢價率稍高,但暫無贖回問題。

9、環旭轉債:成長型標的,正股的反彈達到博弈要求,轉債溢價率稍高,但短期內存在上漲空間。

10、科倫轉債:醫藥標的,結合趨勢和估值的選擇。

轉債一級市場情況

隨着節後一級發行更趨密集,證監會審批提速。本週新發四單預案,分別為雙良節能(26億元)、維康藥業(6.8億元)、雅創電子(4億元)和華鐵應急(18億元);股東大會通過7單預案,分別為九洲集團(6億元)、藍天燃氣(8.7億元)、金宏氣體(10.16億元)、龍蟠科技(21億元)、禾信儀器(2.68億元)、宏微科技(4.5億元)、銘利達(9.8億元);發審委審批一單為福斯特(30.3億元);證監會合計審批5單,分別為韻達股份(24.5億元)、東材科技(14億元)、聲訊股份(2.8億元)、大元泵業(4.5億元)和立昂微(33.9億元)。目前合計過審待批轉債16單,合計金額129.37億元;合計過批待發轉債24單,合計金額317.78億元。

風險

轉債估值快速下行,股市情緒不振,轉債基本面出現超預期問題。