本文来自格隆汇专栏:中金研究,作者:杨冰 罗凡 陈健恒

反弹后,是什么被解锁了?暨10月十大转债

终于,在情绪指标不断探底几周后,指数迎来“质量足够”的反弹。显然,反弹时间还不长,此时我们要界定的是,哪些变量在反弹中改变了——或者说,如果我们认为此前存在不少因素压制着市场机会和表现,那么目前来看,哪个层面的压力被“解锁”了。

技术上,我们可以定义为:对日线主要压制段的破坏。这一点取决于行情的阶段,按照日线级别划分,股指此前处于自7月高点调整以来的“主跌段”。整个过程中,一直被60分钟的20均线较为精确地压制——这可以作为这段下跌的主要标记。而在周三的反弹中,这一主要压力被有效突破——也是9月中旬以来首次做到。因而,简单来说,这意味着从9月中旬以来的这段调整,进入了“可以企稳”的状态。而就目前的信息而言,我们不急于也无法得出进一步的结论——毕竟技术上发生的变化仅在这一量级。

图表1:上证指数日线

资料来源:Wind,中金公司研究部

图表2:上证指数60分钟线

资料来源:Wind,中金公司研究部

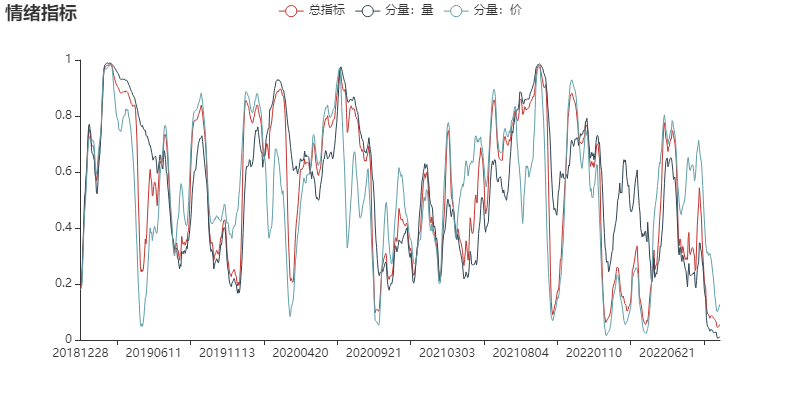

同时,这一“解锁”发生在了原本就存在的情绪低点。我们前期报吿也提到这一指标进入底部区域,只是在主跌段的压制下反弹迟迟未出——这也是令很多投资者较难接受的部分,毕竟本身情绪已经很弱了。那么在压制线被破坏的情况下,至少我们可以认为——即便指数仍可能在反复波动中回到该线之下——近期向下的空间要远小于向上的。

图表3:情绪指标

资料来源:Wind,中金公司研究部

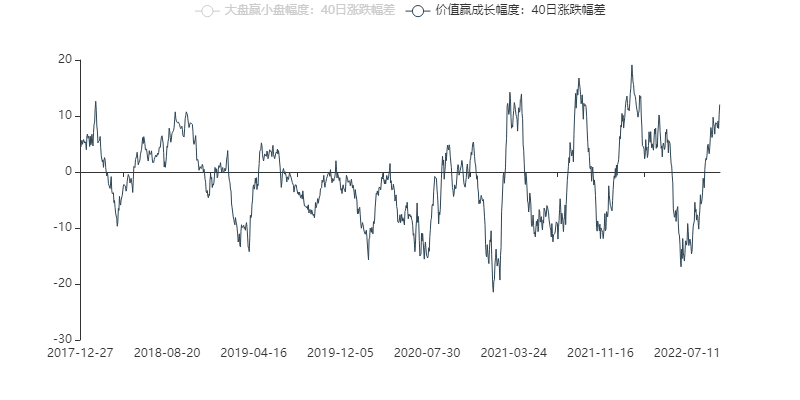

同样甚至更重要的是,成长这一风格的压力,也终于得到缓解。成长的弱势阶段始于8月下旬,节后也临近了统计上可能发生逆转的水平——由于趋势力度较强,我们还需要看得更加细致一些。

图表4:价值跑赢成长幅度

资料来源:Wind,中金公司研究部

下图为创业板指的60分钟线,与大盘不同的是,实际上创业板指已经有效突破了55小时线——意味着就反弹而论,这个指数要比大盘更富能量。结合此前的位置,我们无法排除,这里成长要扭转相对弱势的可能性。对于转债投资者来说,相比于价值来说毕竟成长的适配性更强,这意味着机会的多样性将略有提升,边际上也可以提高对成长型品种的关注。

图表5:创业板60分钟线K线图

资料来源:Wind,中金公司研究部

但估值的问题解决了吗?没有,尤其在市场紧张的情绪放松后,估值甚至较大幅度地回升了一些。我们也不能忽略,T主力合约在过去的一个月(21交易日)里跌去了0.57%——无需进一步判断,这个数值本身,就会对未来一段时间的转债估值,有负面的影响。

图表6:T2212走势

资料来源:Wind,中金公司研究部

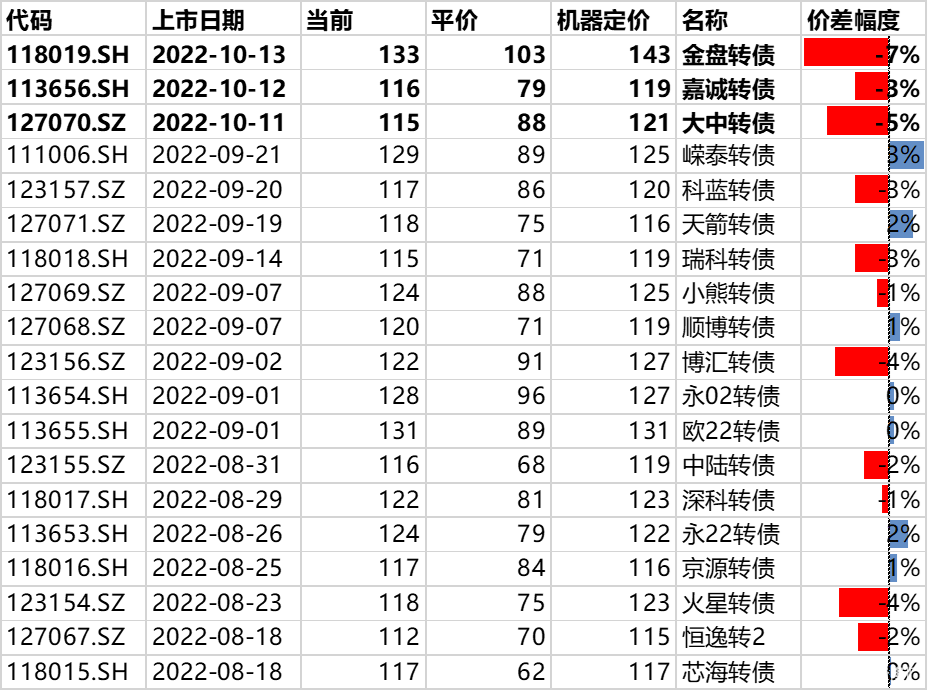

另一个角度也印证了估值的压力:新券上市定位。自《定价机的自我进化:新一代定价学习模型》[1]发布以来,这一模型在样本外保持了较高的有效性,甚至可用作估值的标准进行择券,也有着较好的效果。但是,近期这个模型却事实上高估了新券的定位——考虑到,本质上这个模型是用已上市的可比券给新券定价,也就是说,代表验证边际买入力量的新券,是低于存量券的。

图表7:国庆节后上市的品种均低于机器定价值

资料来源:Wind,中金公司研究部

小结:

1、近期的反弹存在技术上的意义,破坏了此前流畅的下跌走势和主要压制线——即便并不能确认站稳,未来也可能重回该均线下,但至少做到一次,指数就存在“企稳”的条件。结合本就较低的情绪值,我们可以认为来自股市的风险在减小,期待一段反弹走势也并不为过。

2、更有意义的是成长风格的压力缓解,投资者的选择空间将好于过去2个月,短期内也应更重视这一风格的机会。我们也可以稍作外延,近期向上突破了60分钟的55均线的行业有:计算机、通信、电新、环保以及医疗等。

3、但转债的估值压力仍在甚至更大,这一点仍大大制约着操作级别,对于能选择仓位的投资者,我们仍建议轻仓对待——毕竟目前变化发生的级别也并不够大。

同时,在此我们沿着上述思路,也更新本月的十大转债。在对估值严格要求的情况下,博弈正股反转的机会。

1、大秦转债:目前大盘品种中,低估值、强形态结合的相对更好的品种。

2、苏银转债:银行转债中的优选,保持前期选择。

3、丰山转债:化肥行业的小盘品种,虽弹性不俗,但估值相对很低。正股处于周线的上行趋势。

4、岩土转债:形态具备进攻性,估值合理。

5、贵燃转债:转债本身被深度低估,正股瞬时弹性并不差,且前期几乎持稳。

6、日丰转债:弹性突出的电工电网标的,短线已经达到反转要求。

7、海亮转债:形态具备一定独立性,相对估值很低。

8、珀莱转债:趋势仍保持强势状态较为难得,溢价率稍高,但暂无赎回问题。

9、环旭转债:成长型标的,正股的反弹达到博弈要求,转债溢价率稍高,但短期内存在上涨空间。

10、科伦转债:医药标的,结合趋势和估值的选择。

转债一级市场情况

随着节后一级发行更趋密集,证监会审批提速。本周新发四单预案,分别为双良节能(26亿元)、维康药业(6.8亿元)、雅创电子(4亿元)和华铁应急(18亿元);股东大会通过7单预案,分别为九洲集团(6亿元)、蓝天燃气(8.7亿元)、金宏气体(10.16亿元)、龙蟠科技(21亿元)、禾信仪器(2.68亿元)、宏微科技(4.5亿元)、铭利达(9.8亿元);发审委审批一单为福斯特(30.3亿元);证监会合计审批5单,分别为韵达股份(24.5亿元)、东材科技(14亿元)、声讯股份(2.8亿元)、大元泵业(4.5亿元)和立昂微(33.9亿元)。目前合计过审待批转债16单,合计金额129.37亿元;合计过批待发转债24单,合计金额317.78亿元。

风险

转债估值快速下行,股市情绪不振,转债基本面出现超预期问题。