隨着疫情後復工復產穩步推進,供需來自疫情的影響邊際減弱,全球新能源車進入復甦通道。我們建議投資者關注產能週期對利潤的再分配、創新帶來結構性機遇,產品週期帶來產業鏈機遇三條結構主線。

新能源車銷量恢復增長,全球有望迎共振復甦

隨着上海疫情5月逐步控制、復工復產穩步推進,供需來自疫情的影響邊際減弱,全球新能源車進入復甦通道。

圖表:5月部分新能源車企公佈出貨情況,銷量同環比改善明顯

資料來源:公司官網,中金公司研究部

考慮到:1)歐洲俄烏衝突短期或將持續影響汽車供需,復甦進展不明朗;

2)美國拜登政府「BBB」法案延期使美國新能源車市場爆發力度有所放緩;我們中性預期歐洲、美國2022年新能源車銷量預期至248.6萬輛、118.5萬輛;中國市場2Q雖然受疫情擾動,但考慮到政策的激勵以及供給側的產能柔性,我們看好2H22需求復甦的彈性,中性預期中國市場新能源車銷量540.3萬輛。中性預期下,我們預計2022年全球新能源車銷量約943.1萬輛,同比增長41.8%。

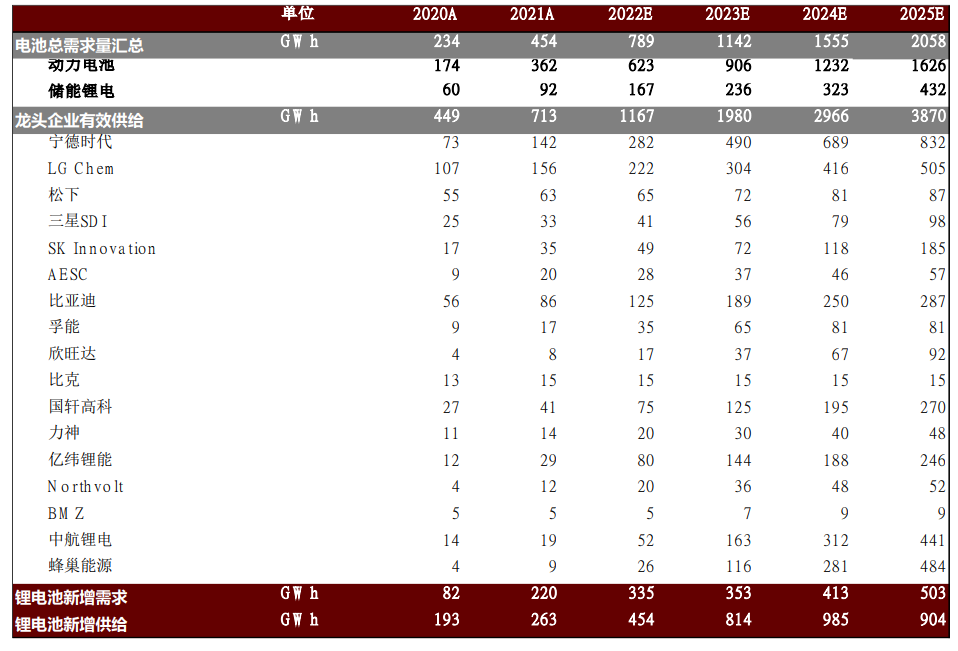

產能週期方面,重點關注鋰電池困境反轉,以及隔膜、磷酸鐵鋰、銅箔等長景氣週期環節

鋰電池階段性受中上遊漲價影響毛利率承壓,但我們認爲隨着2H22多箇中上遊環節進入景氣下行週期,價格有望延續回落,鋰電池有望迎來中期的毛利率觸底反彈;隔膜、銅箔則受制於設備產能瓶頸,擴產進度較慢,景氣週期有望持續一年以上;磷酸鐵鋰一方面相比三元對鋰資源的單位消耗量小,另一方面鋰資源供給有限,能獲得大客戶股權綁定以及鋰鹽供給保障的磷酸鐵鋰正極企業相對有限,中期龍頭鐵鋰企業有望維持結構性強勢地位。

圖表:全球鋰電池龍頭產能規劃

資料來源:上市公司公告,GGII,鑫欏諮詢,中金公司研究部

注:有效供給爲年初、年末名義產能平均值。

創新機遇方面,重點關注材料、結構、商業模式三重創新

我們認爲2022年開始4680電池、CTB、磷酸錳鐵鋰電池、半固態電池、鈉電池、鋰電回收等有望陸續走向產業化,相關產業鏈企業有望獲取阿爾法成長機遇。

重點關注技術難度較高的新型電池結構量產對電池競爭格局重塑,新型電池材料體系產業化進程領先的電池及材料龍頭,持續受益於漸進式創新的傳統材料龍頭,以及電池銀行、鋰電回收等新型商業模式帶來阿爾法機遇。

我們認爲隨着新能源汽車滲透率不斷提升,換電、鋰電池回收等新商業模式將逐步完善成熟,催生新的投資機會。

充電樁缺口擴大,換電模式有望成爲有效補充。

隨着新能源汽車銷量不斷攀升,我國電動車對應的充電樁缺口日益擴大,從2017年的100萬擴大到2021年的612萬。換電模式相比於充電模式具有補能時間短、土地坪效高的優勢,同時可提升電網穩定性並推動鋰電池梯次利用。

我們認爲換電模式將在重卡和出租車、網約車B端領域開始落地,在B端進行基礎鋪設和投資者教育過程中,通過產品競爭力和經濟性優勢,從B端逐步向C端延伸,成爲充電模式的有效補充。

寧德等各方企業入局加速行業標準化與滲透進程。2022年1月寧德時代發佈換電服務品牌EVOGO,提供可衝可換的模塊化電池包補能服務,有助於推動換電行業產品標準化。

此外,武漢蔚能發行綠色資產票據推動電池資產證券化、協鑫能科募資37.6億元專注聚焦換電業務拓展;整車端,一汽奔騰、上汽飛凡、紅旗、激勵等車企均推出相關換電車型。

我們認爲隨電池企業、第三方換電商、整車廠等各方企業加碼佈局換電業務,換電模式發展有望超出預期,換電站運營商及換電站設備製造商有望率先受益。

鋰電回收補齊鋰電池產業循環利用最後一環,22-25年有望維持千億元市場規模。

鋰電回收是通過對報廢鋰電池、正極產線廢料進行加工處理以回收其中的鎳鈷鋰等金屬資源,我們認爲回收產業對環境保護、供應鏈安全具有重要意義,同時可產生較高的經濟價值。我們測算21-25年鋰電池回收正極量有望達到22.1-65.9萬噸,CAGR爲31%,22-25年有望維持千億元市場規模量級。

投資邏輯:把握產能週期、技術創新、產品週期的三重機遇

我們建議投資者重點關注2022下半年三條結構性的變化主線:

►第一條主線來自產能週期,重點關注鋰電池困境反轉,以及隔膜、磷酸鐵鋰、銅箔等長景氣週期環節。

鋰電池階段性受上遊漲價毛利率承壓,但隨着2H22多箇中上遊環節進入景氣下行週期,價格開始回落,鋰電池有望迎來毛利率的觸底反彈。隔膜、銅箔則受制於設備產能瓶頸,擴產進度較慢,緊缺週期有望持續一年以上。磷酸鐵鋰一方面相比三元對鋰資源的單位消耗量小,另一方面鋰資源已經成爲制約正極有效供給的核心瓶頸,能夠獲得大客戶股權綁定以及鋰鹽供給保障的磷酸鐵鋰正極企業相對有限。

►第二條主線來自創新帶來的新機遇。

2022年以來4680電池、CTB、磷酸錳鐵鋰電池、半固態電池、鈉電池等有望陸續走向產業化,相關產業鏈企業有望獲取阿爾法成長機遇。

►第三條主線繼續看好新車週期帶來的結構性機會。

重點關注$特斯拉(TSLA.US)$、$小鵬汽車-W(09868.HK)$、$比亞迪股份(01211.HK)$等主機廠鐵鋰裝機滲透率提升以及儲能放量帶來的磷酸鐵鋰產業鏈機會;以及混動、快充車型滲透率階段性提升帶來的部分二線電池企業機遇。

風險

新能源車銷量不及預期,原材料漲價超預期,產業鏈供給釋放不達預期等。