随着疫情后复工复产稳步推进,供需来自疫情的影响边际减弱,全球新能源车进入复苏通道。我们建议投资者关注产能周期对利润的再分配、创新带来结构性机遇,产品周期带来产业链机遇三条结构主线。

新能源车销量恢复增长,全球有望迎共振复苏

随着上海疫情5月逐步控制、复工复产稳步推进,供需来自疫情的影响边际减弱,全球新能源车进入复苏通道。

图表:5月部分新能源车企公布出货情况,销量同环比改善明显

资料来源:公司官网,中金公司研究部

考虑到:1)欧洲俄乌冲突短期或将持续影响汽车供需,复苏进展不明朗;

2)美国拜登政府「BBB」法案延期使美国新能源车市场爆发力度有所放缓;我们中性预期欧洲、美国2022年新能源车销量预期至248.6万辆、118.5万辆;中国市场2Q虽然受疫情扰动,但考虑到政策的激励以及供给侧的产能柔性,我们看好2H22需求复苏的弹性,中性预期中国市场新能源车销量540.3万辆。中性预期下,我们预计2022年全球新能源车销量约943.1万辆,同比增长41.8%。

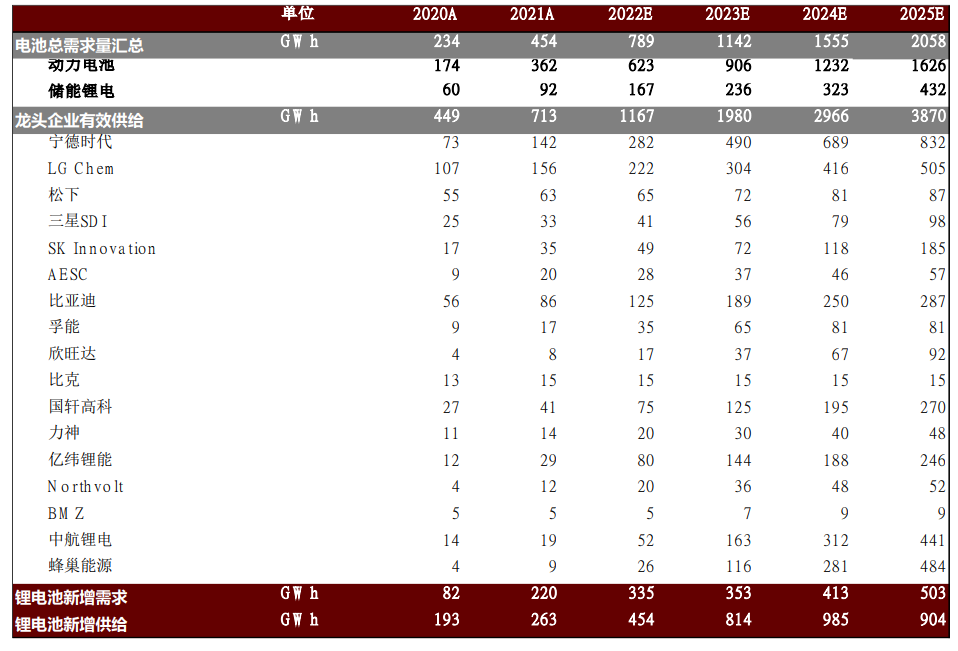

产能周期方面,重点关注锂电池困境反转,以及隔膜、磷酸铁锂、铜箔等长景气周期环节

锂电池阶段性受中上游涨价影响毛利率承压,但我们认为随着2H22多个中上游环节进入景气下行周期,价格有望延续回落,锂电池有望迎来中期的毛利率触底反弹;隔膜、铜箔则受制于设备产能瓶颈,扩产进度较慢,景气周期有望持续一年以上;磷酸铁锂一方面相比三元对锂资源的单位消耗量小,另一方面锂资源供给有限,能获得大客户股权绑定以及锂盐供给保障的磷酸铁锂正极企业相对有限,中期龙头铁锂企业有望维持结构性强势地位。

图表:全球锂电池龙头产能规划

资料来源:上市公司公告,GGII,鑫椤咨询,中金公司研究部

注:有效供给为年初、年末名义产能平均值。

创新机遇方面,重点关注材料、结构、商业模式三重创新

我们认为2022年开始4680电池、CTB、磷酸锰铁锂电池、半固态电池、钠电池、锂电回收等有望陆续走向产业化,相关产业链企业有望获取阿尔法成长机遇。

重点关注技术难度较高的新型电池结构量产对电池竞争格局重塑,新型电池材料体系产业化进程领先的电池及材料龙头,持续受益于渐进式创新的传统材料龙头,以及电池银行、锂电回收等新型商业模式带来阿尔法机遇。

我们认为随着新能源汽车渗透率不断提升,换电、锂电池回收等新商业模式将逐步完善成熟,催生新的投资机会。

充电桩缺口扩大,换电模式有望成为有效补充。

随着新能源汽车销量不断攀升,我国电动车对应的充电桩缺口日益扩大,从2017年的100万扩大到2021年的612万。换电模式相比于充电模式具有补能时间短、土地坪效高的优势,同时可提升电网稳定性并推动锂电池梯次利用。

我们认为换电模式将在重卡和出租车、网约车B端领域开始落地,在B端进行基础铺设和投资者教育过程中,通过产品竞争力和经济性优势,从B端逐步向C端延伸,成为充电模式的有效补充。

宁德等各方企业入局加速行业标准化与渗透进程。2022年1月宁德时代发布换电服务品牌EVOGO,提供可冲可换的模块化电池包补能服务,有助于推动换电行业产品标准化。

此外,武汉蔚能发行绿色资产票据推动电池资产证券化、协鑫能科募资37.6亿元专注聚焦换电业务拓展;整车端,一汽奔腾、上汽飞凡、红旗、激励等车企均推出相关换电车型。

我们认为随电池企业、第三方换电商、整车厂等各方企业加码布局换电业务,换电模式发展有望超出预期,换电站运营商及换电站设备制造商有望率先受益。

锂电回收补齐锂电池产业循环利用最后一环,22-25年有望维持千亿元市场规模。

锂电回收是通过对报废锂电池、正极产线废料进行加工处理以回收其中的镍钴锂等金属资源,我们认为回收产业对环境保护、供应链安全具有重要意义,同时可产生较高的经济价值。我们测算21-25年锂电池回收正极量有望达到22.1-65.9万吨,CAGR为31%,22-25年有望维持千亿元市场规模量级。

投资逻辑:把握产能周期、技术创新、产品周期的三重机遇

我们建议投资者重点关注2022下半年三条结构性的变化主线:

►第一条主线来自产能周期,重点关注锂电池困境反转,以及隔膜、磷酸铁锂、铜箔等长景气周期环节。

锂电池阶段性受上游涨价毛利率承压,但随着2H22多个中上游环节进入景气下行周期,价格开始回落,锂电池有望迎来毛利率的触底反弹。隔膜、铜箔则受制于设备产能瓶颈,扩产进度较慢,紧缺周期有望持续一年以上。磷酸铁锂一方面相比三元对锂资源的单位消耗量小,另一方面锂资源已经成为制约正极有效供给的核心瓶颈,能够获得大客户股权绑定以及锂盐供给保障的磷酸铁锂正极企业相对有限。

►第二条主线来自创新带来的新机遇。

2022年以来4680电池、CTB、磷酸锰铁锂电池、半固态电池、钠电池等有望陆续走向产业化,相关产业链企业有望获取阿尔法成长机遇。

►第三条主线继续看好新车周期带来的结构性机会。

重点关注$特斯拉(TSLA.US)$、$小鹏汽车-W(09868.HK)$、$比亚迪股份(01211.HK)$等主机厂铁锂装机渗透率提升以及储能放量带来的磷酸铁锂产业链机会;以及混动、快充车型渗透率阶段性提升带来的部分二线电池企业机遇。

风险

新能源车销量不及预期,原材料涨价超预期,产业链供给释放不达预期等。