早盤,市場低開高走,創業板反彈力度強於上證指數。其中鹽湖提鋰貢獻最大,板塊盤中拉昇,帶動磷化工、氟化工、鋰電池等新能源板塊集體反彈。

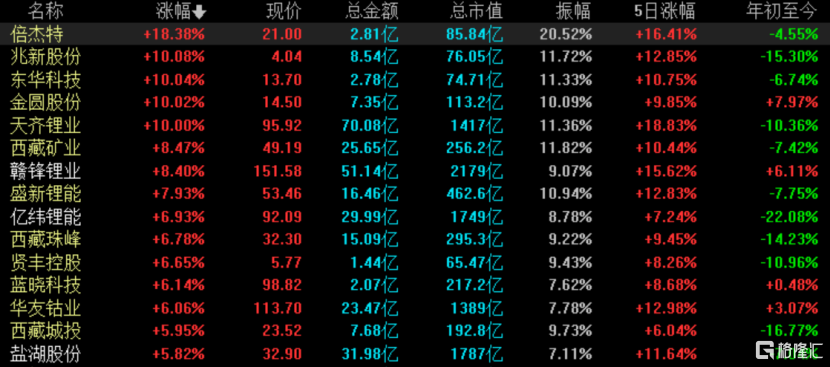

鹽湖提鋰板塊收盤漲超6%,其中倍杰特20cm封板,天齊鋰業、金圓股份漲停,西藏礦業、贛鋒鋰業漲超8%,前期熱門概念股盛新鋰能、西藏珠峯、華友鈷業紛紛跟漲。

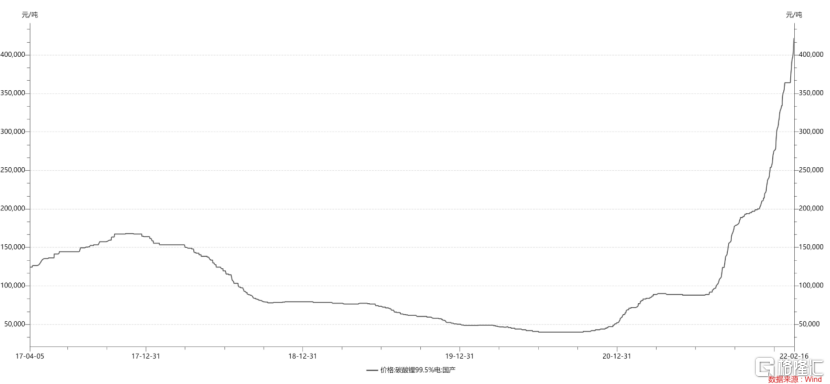

消息面上,鋰電池材料價格持續上漲。據上海鋼聯發佈數據顯示,今日鋰電材料報價普遍上漲,電解鈷漲1700元/噸;四氧化三鈷漲10000元/噸;氧化鈷漲5000元/噸;金屬鋰漲5萬元/噸,均價報203萬元/噸;電池級碳酸鋰漲10000元/噸,均價報40萬元/噸。

值得注意的是,2022年元旦,電池級碳酸鋰價格突破30萬元/噸,僅一個多月,價格漲幅已經逼近4成。而對比2021年年初5.5萬元的均價,電池碳酸鋰價格更是漲幅超6倍。

國泰君安認為,碳酸鋰價格持續走高,鋰資源逐漸成為鋰電池產業鏈供需最關鍵的環節。部分碳酸鋰企業已開啟時價交易模式,上門採購碳酸鋰的客户按照取貨當天現價成交,碳酸鋰供給緊缺程度可見一斑。

鋰礦爭奪的緊迫性在於,一方面,面向TWh時代,供應鏈有效供給將面臨巨大缺口,電池企業需提前防範資源斷供風險;另一方面,鋰電材料價格快速上漲,電池企業需平抑供應鏈價格波動,實現核心原材料成本管控。高工鋰電數據預測,到2025年全球新能源汽車滲透率將達到25%以上,這將帶動全球動力電池出貨量超過1100GWh。儲能市場拐點也將加速到來,預計2025年全球儲能電池出貨量將達到416GWh。再加上輕型車、低速車、重卡、船舶等場景需求,2025年全球動力電池合計需求將有望達到1800GWh。按照1萬噸碳酸鋰加工產能可滿足15GWh電池需求估算,將需要120萬噸的碳酸鋰產能與之匹配。

該機構認為,強化鋰資源戰略已成為各個資源國的共識,資源爭奪將愈發激烈。從行業方面判斷,全球主要規劃鋰資源開發進度或難以匹配需求增長的速度與量級,且鑑於資源項目的複雜性,其實際開發進度不確定性較高,開發進度有可能顯著低於預期。需求拉動下,預計至2023年,鋰鹽將持續處於供不應求的狀態。鋰資源供應緊缺壓力下,強化鋰資源戰略已經成為全球共識,未來爭奪勢必愈加激烈。事實上,2021年以來,伴隨新能源市場持續升温,動力電池、材料、汽車、產業等行業巨頭以及金融資本加速進場,全球鋰礦爭奪態勢不斷升級。

此外,渤海證券認為,預計2021-2023年供需持續偏緊,鋰價中樞將持續走高,預計2021-2023年供需差分別為-15.1、-9.9、-3.4萬噸LCE。鋰原料實質性短缺,同時預估下游對漲價接受度較好,預計2022、2023年價格中樞將持續走高,行業盈利得到保障。

不過也有投資者認為,鋰礦迴光返照,弱勢反彈難以形成上升趨勢,何況鋰電池產業鏈前兩天已經反彈了一小段,目前處於乍暖還寒的局面,後面能不能持續,還是要看各方資金的博弈。