早盘,市场低开高走,创业板反弹力度强于上证指数。其中盐湖提锂贡献最大,板块盘中拉升,带动磷化工、氟化工、锂电池等新能源板块集体反弹。

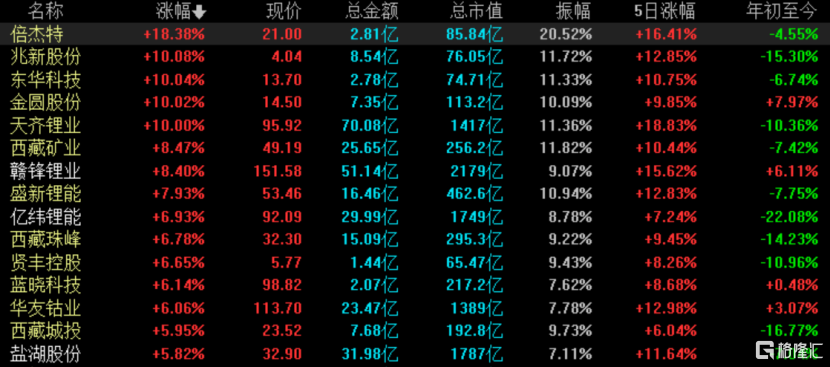

盐湖提锂板块收盘涨超6%,其中倍杰特20cm封板,天齐锂业、金圆股份涨停,西藏矿业、赣锋锂业涨超8%,前期热门概念股盛新锂能、西藏珠峰、华友钴业纷纷跟涨。

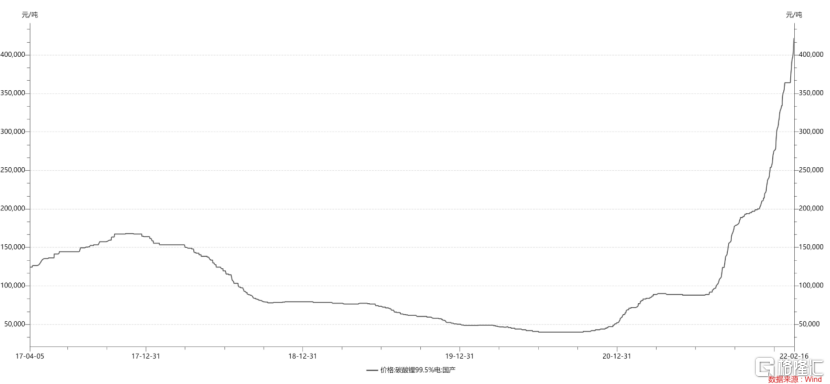

消息面上,锂电池材料价格持续上涨。据上海钢联发布数据显示,今日锂电材料报价普遍上涨,电解钴涨1700元/吨;四氧化三钴涨10000元/吨;氧化钴涨5000元/吨;金属锂涨5万元/吨,均价报203万元/吨;电池级碳酸锂涨10000元/吨,均价报40万元/吨。

值得注意的是,2022年元旦,电池级碳酸锂价格突破30万元/吨,仅一个多月,价格涨幅已经逼近4成。而对比2021年年初5.5万元的均价,电池碳酸锂价格更是涨幅超6倍。

国泰君安认为,碳酸锂价格持续走高,锂资源逐渐成为锂电池产业链供需最关键的环节。部分碳酸锂企业已开启时价交易模式,上门采购碳酸锂的客户按照取货当天现价成交,碳酸锂供给紧缺程度可见一斑。

锂矿争夺的紧迫性在于,一方面,面向TWh时代,供应链有效供给将面临巨大缺口,电池企业需提前防范资源断供风险;另一方面,锂电材料价格快速上涨,电池企业需平抑供应链价格波动,实现核心原材料成本管控。高工锂电数据预测,到2025年全球新能源汽车渗透率将达到25%以上,这将带动全球动力电池出货量超过1100GWh。储能市场拐点也将加速到来,预计2025年全球储能电池出货量将达到416GWh。再加上轻型车、低速车、重卡、船舶等场景需求,2025年全球动力电池合计需求将有望达到1800GWh。按照1万吨碳酸锂加工产能可满足15GWh电池需求估算,将需要120万吨的碳酸锂产能与之匹配。

该机构认为,强化锂资源战略已成为各个资源国的共识,资源争夺将愈发激烈。从行业方面判断,全球主要规划锂资源开发进度或难以匹配需求增长的速度与量级,且鉴于资源项目的复杂性,其实际开发进度不确定性较高,开发进度有可能显著低于预期。需求拉动下,预计至2023年,锂盐将持续处于供不应求的状态。锂资源供应紧缺压力下,强化锂资源战略已经成为全球共识,未来争夺势必愈加激烈。事实上,2021年以来,伴随新能源市场持续升温,动力电池、材料、汽车、产业等行业巨头以及金融资本加速进场,全球锂矿争夺态势不断升级。

此外,渤海证券认为,预计2021-2023年供需持续偏紧,锂价中枢将持续走高,预计2021-2023年供需差分别为-15.1、-9.9、-3.4万吨LCE。锂原料实质性短缺,同时预估下游对涨价接受度较好,预计2022、2023年价格中枢将持续走高,行业盈利得到保障。

不过也有投资者认为,锂矿回光返照,弱势反弹难以形成上升趋势,何况锂电池产业链前两天已经反弹了一小段,目前处于乍暖还寒的局面,后面能不能持续,还是要看各方资金的博弈。