作者:楊勇勝/於佳琦

來源: 招商食品飲料

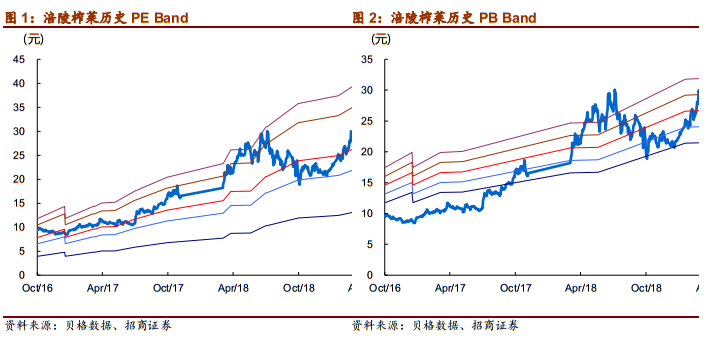

榨菜Q3收入/營業利潤/歸母淨利潤增速分別為8%/2%/-7%,利潤表表現略超市場預期,預收賬款高基數下回落,報表總體與渠道口徑相吻合。Q3毛利率受成本紅利強化,高渠道和品牌投入下銷售費用率上升較多。綜合考慮一批商出貨逐步轉正、渠道庫存下降,我們判斷公司基本面基本企穩,渠道調整接近尾聲。雖然終端需求仍然較為疲軟,但公司應對較差的市場環境,正發揮着更強的主觀能動性,研發、市場投入利好後續發力,維持長期穩定增長。當前估值相對調味品板塊整體、公司ROE水平均有一定折價,同時接近歷史估值底部,具有一定安全邊際,建議關注超跌機會,我們略調整19-20年EPS為0.86、0.96(前次0.9、1.02),考慮到估值切換,上調目標價至27元(對應明年28X),維持“審慎推薦—A”評級。

報告正文

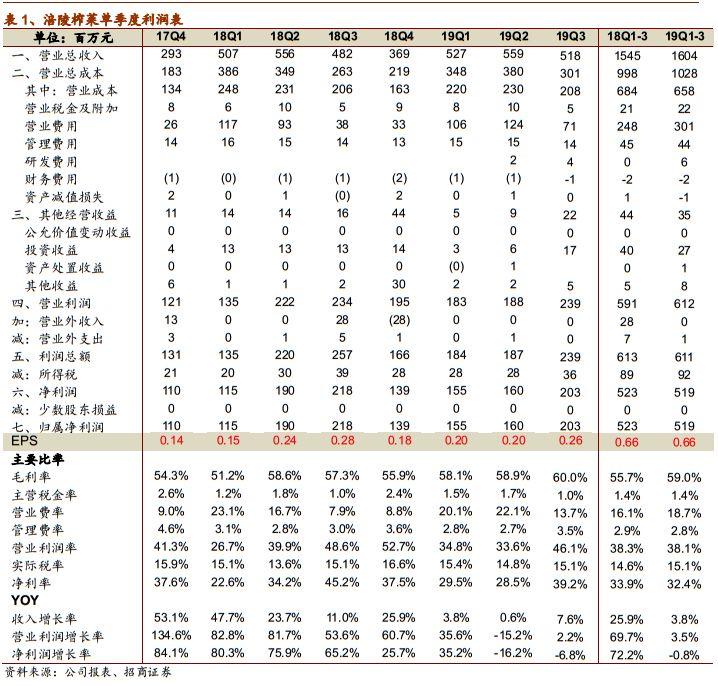

榨菜Q3收入/營業利潤/歸母淨利潤增速分別為8%/2%/-7%。2019前三季度總收入16.04億元,同比增長3.8%,營業利潤6.11億元,增長3.3%,歸母淨利潤5.18億元,下降1.0%。其中2019Q3收入5.18億元,同比增長7.6%,營業利潤2.39億元,增長2.2%,歸母淨利潤2.03億元,下降6.8%。Q3現金回款6.14億元,同比下降1.3%,主要系去年高基數影響。經營性現金流量淨額2.1億元,同比去年減少0.5億元。主要系本期支付的推廣費用和運輸費增加。

成本紅利保障毛利抬升,銷售費用繼續加大。成本紅利下,公司19Q3毛利率提升2.7%至60%,銷售費用同比增加3300萬,費用率提升5.7%至13.7%,預計與渠道裂變、品牌贊助等方面的投入相關。值得一提的是,今年公司研發投入同比明顯加大,預計與新品開發加快有關。Q3營業利潤率略有增強,但由於營業外收入基數過高,導致歸母淨利潤負增長。

基本面企穩,樂觀的種子在發芽。今年Q3預收賬款1.3億,同比減少5500萬,假設預收賬款同比持平,收入仍有小個位數下滑,這與我們渠道跟蹤口徑一致。草根調研反饋,雖然Q3出貨乏力,但渠道庫存已經下降至合理水平,我們推測一批商出貨已經恢復正增長。雖然Q2-Q3公司在業績、股價的表現平平,但我們看到公司整體呈現企穩態勢,基本面風險因子“庫存水平”、股價風險因子“估值”均處於合理及以下水平,公司在研發、市場建設上高投入利好未來發展,我們建議在此時點,對公司可以更加樂觀看待。

調整以待新發,關注超跌機會,維持“審慎推薦-A”評級。榨菜Q3利潤表表現略超市場預期,綜合考慮銷售情況、庫存水平,我們判斷公司基本面基本企穩,渠道調整接近尾聲,雖然終端需求仍然較為疲軟,但公司應對較差的市場環境,正發揮着更強的主觀能動性,研發、市場投入利好後續發力,維持長期穩定增長。當前估值相對調味品板塊整體、公司ROE水平均有一定折價,同時接近歷史估值底部,具有一定安全邊際。我們略調整19-20年EPS為0.86、0.96(前次0.9、1.02),考慮到估值切換,上調目標價至27元(對應明年28X),維持“審慎推薦—A”評級。

風險提示:經濟低迷消費走弱,上游成本波動

參考報告

1、《涪陵榨菜(002507)—成本紅利持續,期待下沉及新品》2019-03-22

2、《涪陵榨菜(002507)—收入環比略降速,業績彈性持續釋放》2018-10-26

3、《涪陵榨菜(002507)—成本+提價利好業績,高增邏輯持續驗證》2018-07-29

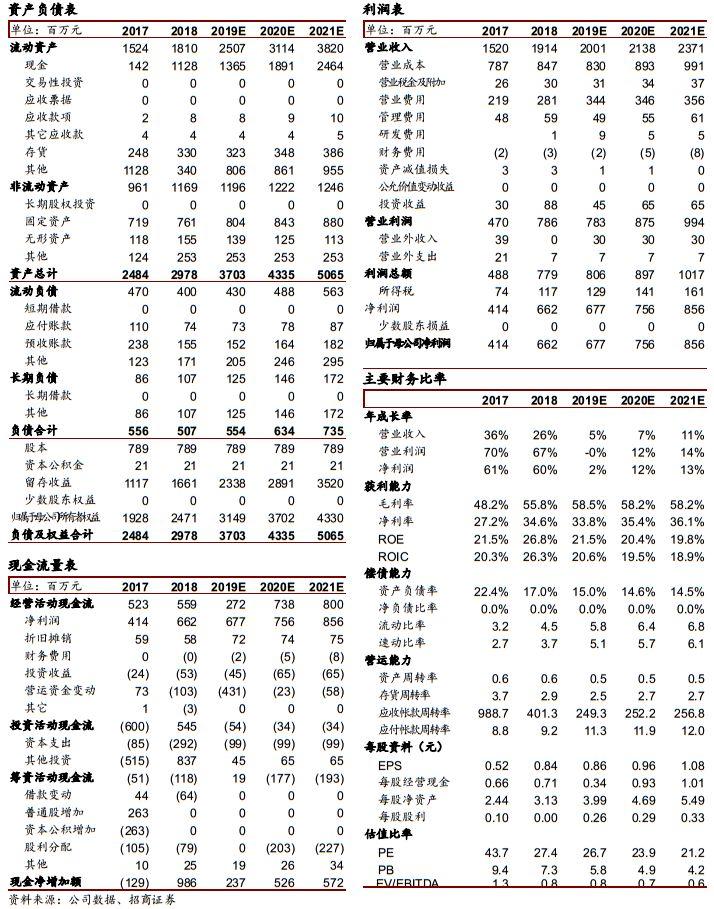

附:財務預測表