“装傻”还是“健忘”?

uSMART盈立智投 03-23 20:27

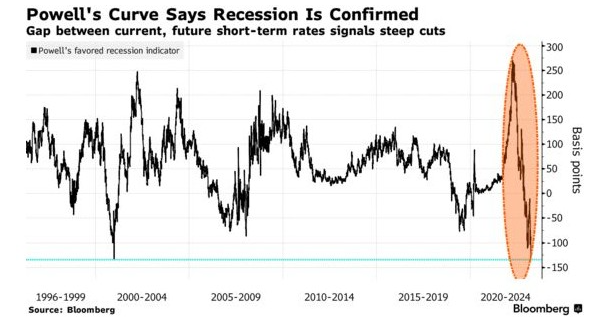

美国经济衰退是必然的,今年降息也是必然的。这是美联储主席鲍威尔一年前强调的债券市场指标传递出的信息,该指标被认为是揭示美国经济问题的最佳指南。

3个月期美国国债的预期利率比当前利率下降了134个基点。这低于2001年1月创下的历史最低点——大约在美国经济陷入衰退前两个月。

鲍威尔在2022年3月的时候表示,“坦率地说,美联储系统的工作人员进行了很好的研究,实际上是说要关注短期——18个月——的收益率曲线。这对收益率曲线有100%的解释力。这很有道理。因为如果它是倒挂的,那就意味着美联储要降息,意味着经济疲软。”

美国公债周四延续涨势,此前美联储将基准利率上调25个基点,交易商加大押注美联储将很快逆转路线并开始降息。他们确信,美联储将在9月降息,至少抵消本周的加息。

市场观点与美联储预期将至少加息一次的指引,以及鲍威尔表示他预计今年不会降低借贷成本的言论形成了鲜明对比。

道明证券策略师Jan Groen周三表示“考虑到迄今为止的紧缩政策和银行信贷紧缩,美联储降息的速度可能会比市场目前预期的更快。”“由于我们继续预计经济将在第四季度陷入衰退,我们仍然认为,美联储将在12月的会议上开始降息。”

收益率曲线倒挂更加陡峭

两年期美国国债收益率继周三下跌23个基点后,周四下跌7个基点至3.87%。两年期美债收益率的跌幅超过了10年期公债收益率的跌幅,令收益率曲线深度倒挂的部分再度变陡,许多观察人士将此部分视为衰退指标。在经济开始收缩之前,这部分曲线通常会回升至零以上。

掉期交易员认为,美联储不会再次加息的可能性约为50%。此前,美联储自2022年3月16日决定加息25个基点以来,已加息4.75个百分点。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00