本文来自格隆汇专栏:国君策略方奕,作者:方奕、张逸飞、田开轩、苏徽

摘要

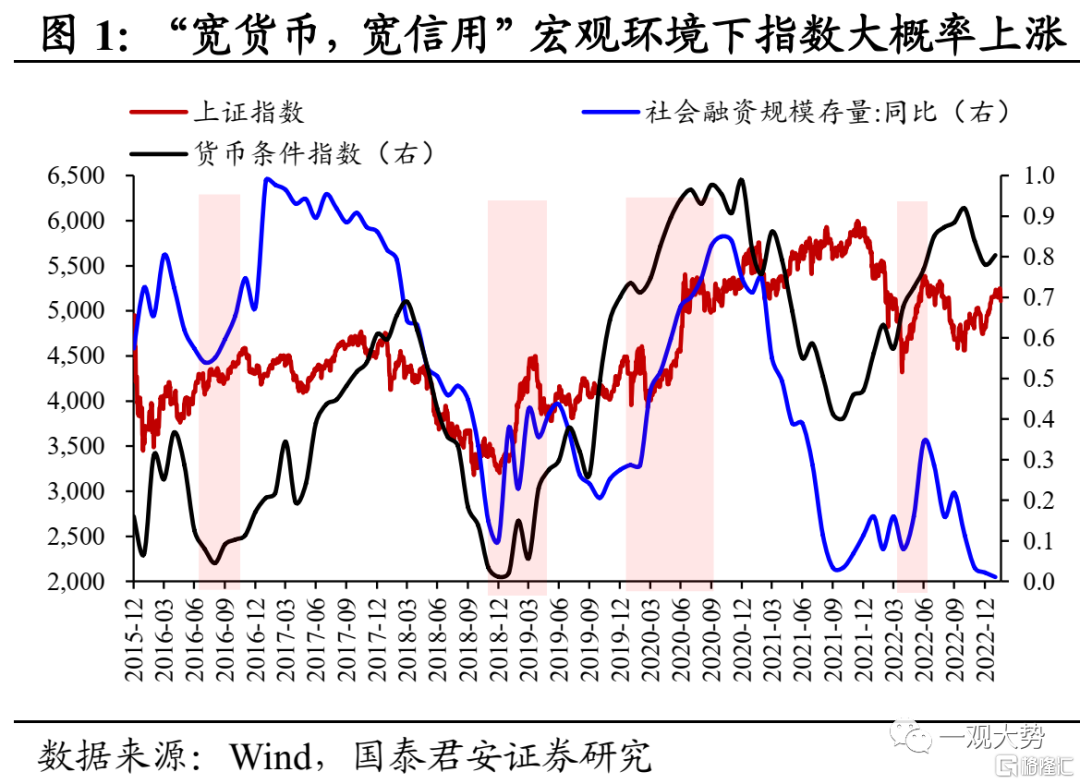

股票行情阶段休整,但没必要如惊弓之鸟。随着股票主要宽基指数在本周冲高回落,市场共识开始转向谨慎。我们在2月初前瞻性的研判从2022年11月至今的第一笔指数行情接近尾声,指数降速进入震荡,实际上看上证指数自春节后并未走出新高处于持续的震荡整理。如何理解市场的变化?我们在前序报吿中提出,对于短时间尺度的股票策略而言,宏观风险下降的预期反应的比较充分,当前不论是需求的扩张还是政策的发力也缺乏新的变化,加上短期交易层面兑现的需求上升,股票市场休整是一个正常的现象。但是,我们并不认为市场将重新回到类似2022年般的“风暴模式”,2023年来自于疫情、经济、政治不确定性下降的大逻辑并未破坏,阶段性的宏观波动并不改变经济增长恢复的趋势。因此,相较于2022年的逢高减仓,2023年的股票策略是逢低买入。投资者需要面对市场阶段性的休整,但同样要准备下一次系统性买入的时机,面对波动不必如惊弓之鸟。

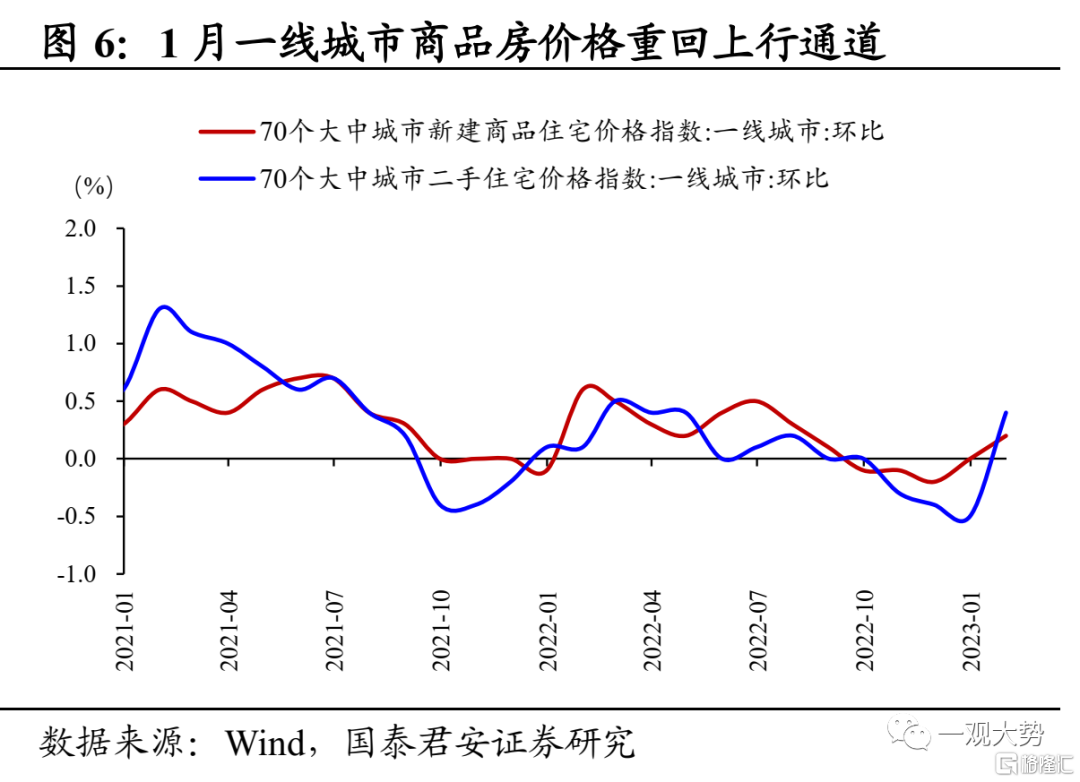

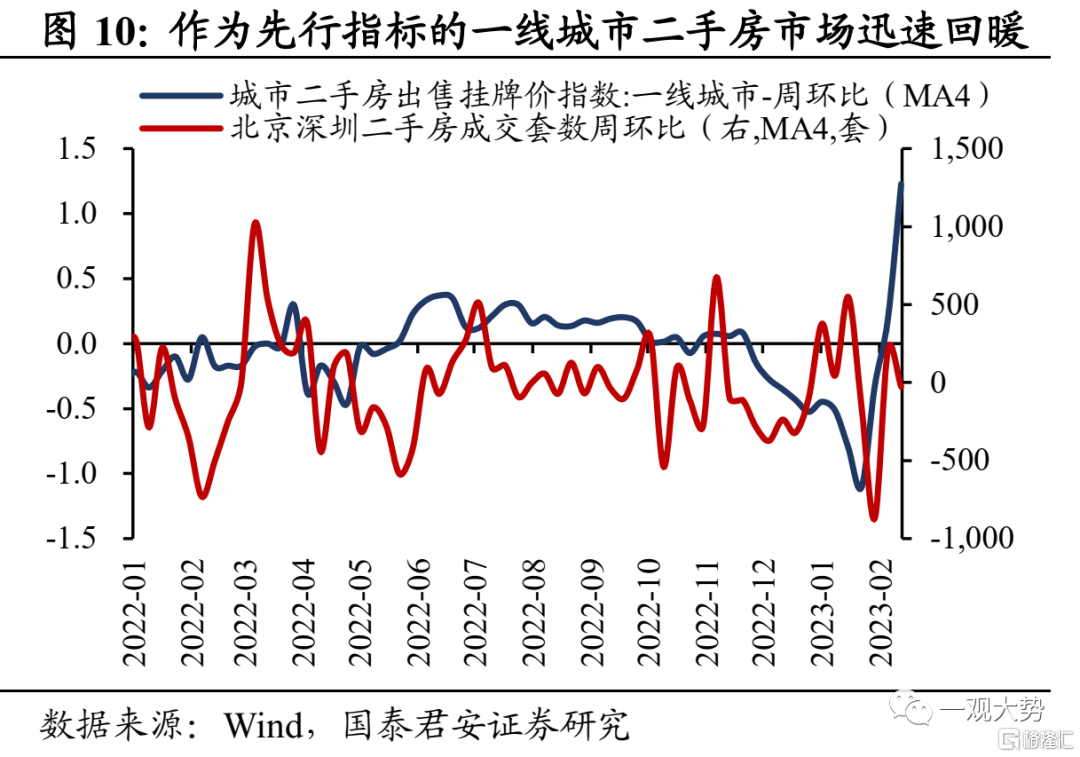

再通胀已然渐行渐近,关注盈利增长的弹性。上证指数的股票估值已经临近历史的中枢附近,这表明从2022年11月以来交易股票贴现率下降(资金流入、风险下降、偏好上升)已经比较充分,因此要复现之前的普涨行情或指数行情,需要看到更加强劲的增长或更加有力的经济政策,这也意味着下一阶段市场的重心将转向企业盈利的增长。积极的信号在于,企业开工复工开始加速,二手房销售开始回暖,一线城市的房价进入拐点向上、居民消费与商旅活动改善,“量”的修复与扩张已然开始。除此之外,在交流中我们发现,投资者往往把经济增长预期(比如5.0%)与企业盈利增长的预期简单关联,即经济增长不快,企业盈利增长也很难明显改善。这当中显然市场忽视了名义价格变化(通胀)对盈利增长的影响。我们认为,2023年市场一个重要主线将来自于中下游企业利润率的扩张带来的盈利增长弹性超预期,需求的边际扩张+供给响应偏慢(尤其是受损于过去两年产业政策紧缩、疫情冲击、广谱亏损造成的供给收缩)将带来较大的价格弹性。市场的驱动力已经从贴现率交易转向关注盈利增长,而中国的再通胀已然渐行渐近。

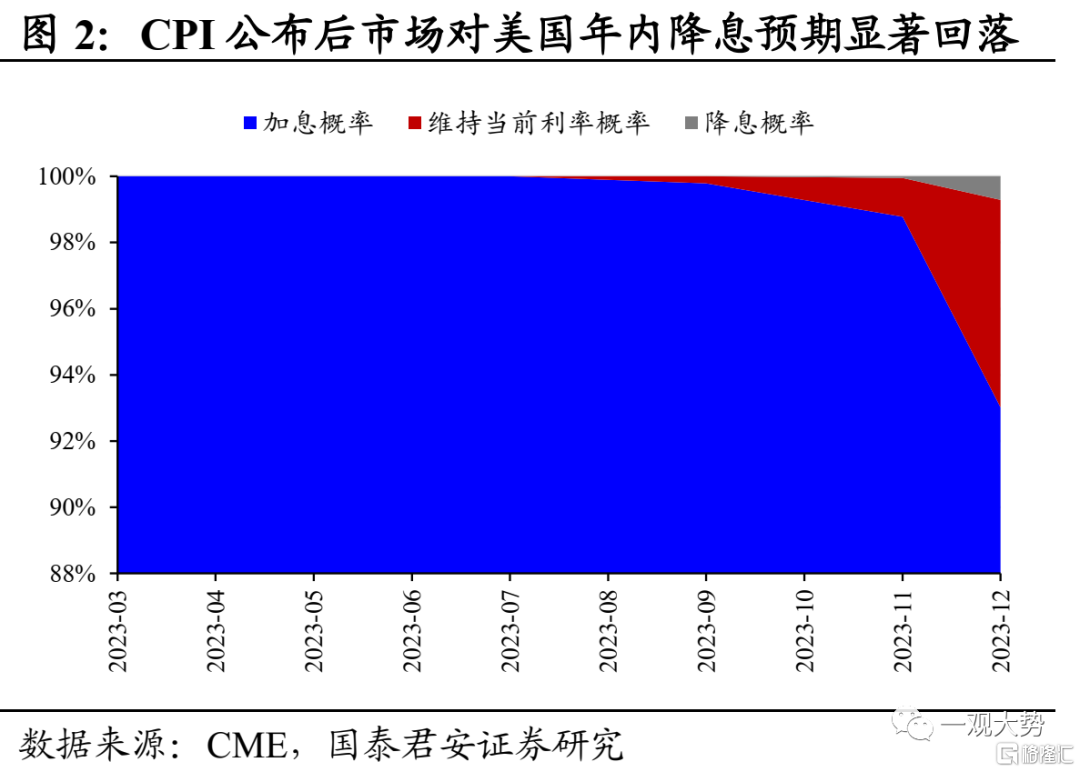

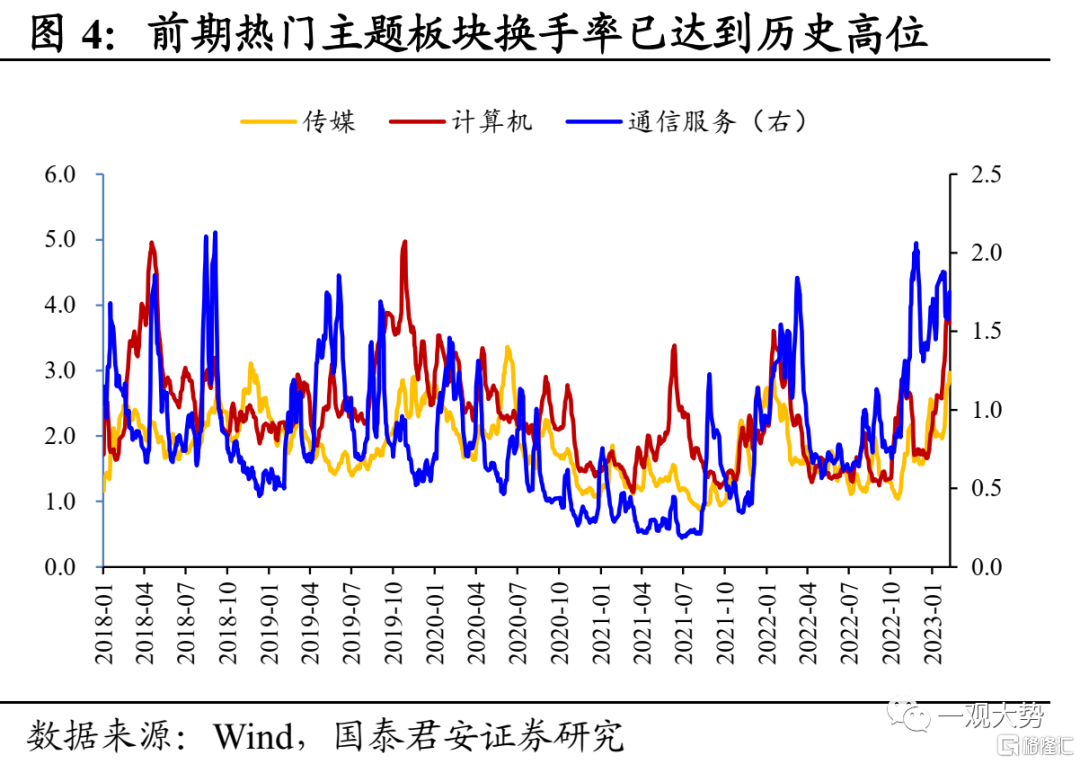

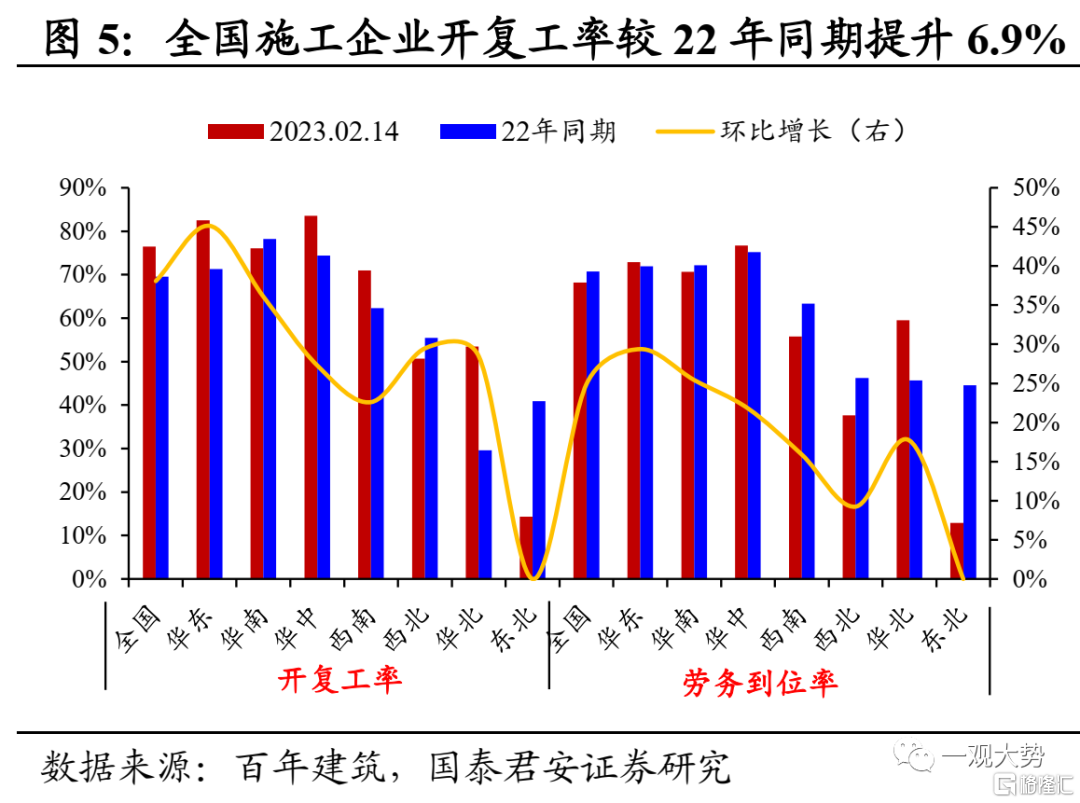

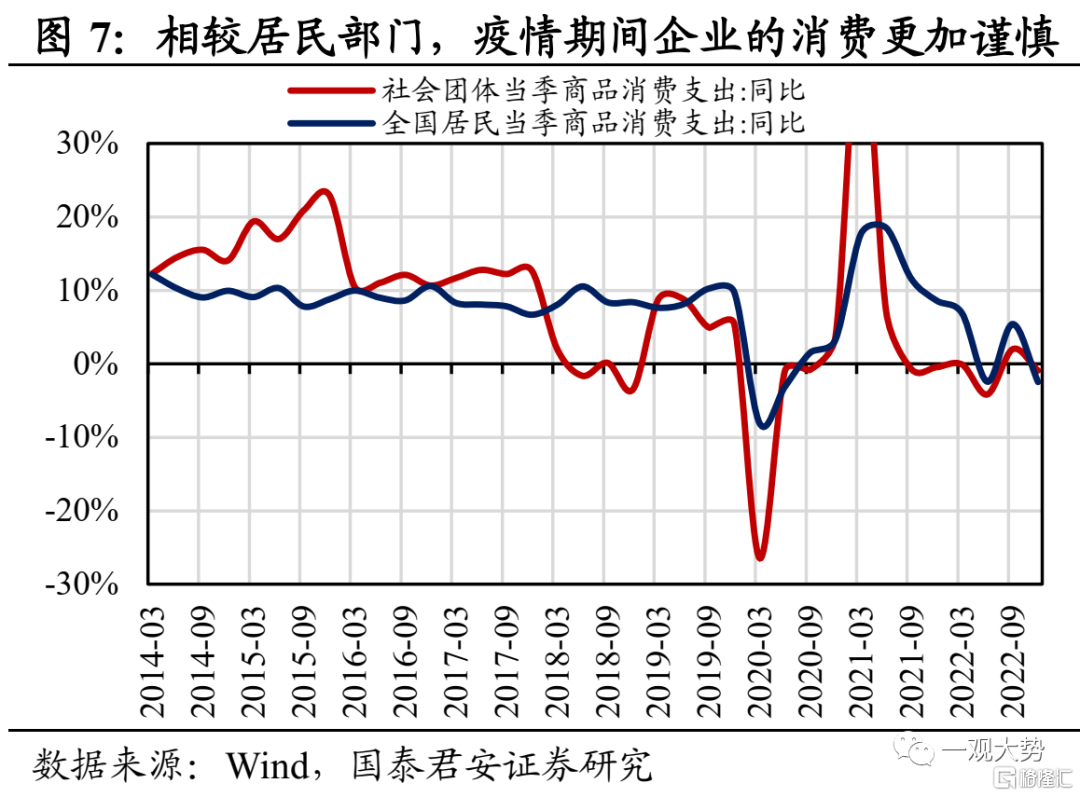

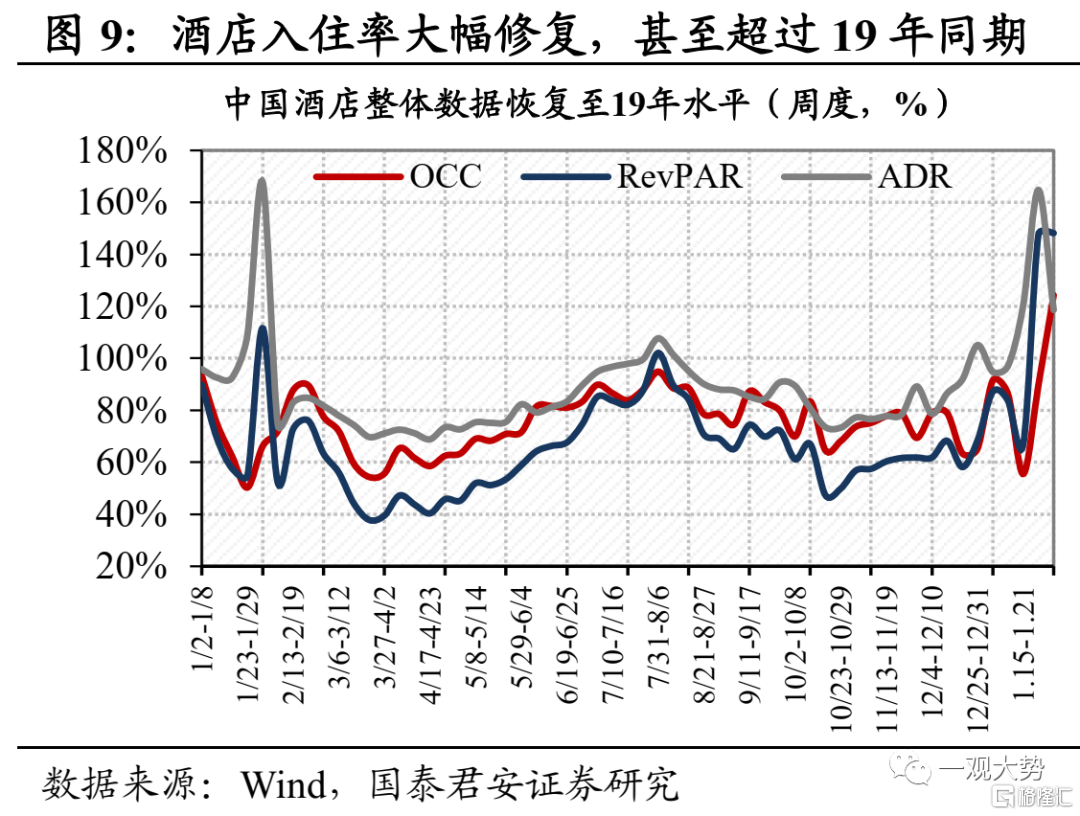

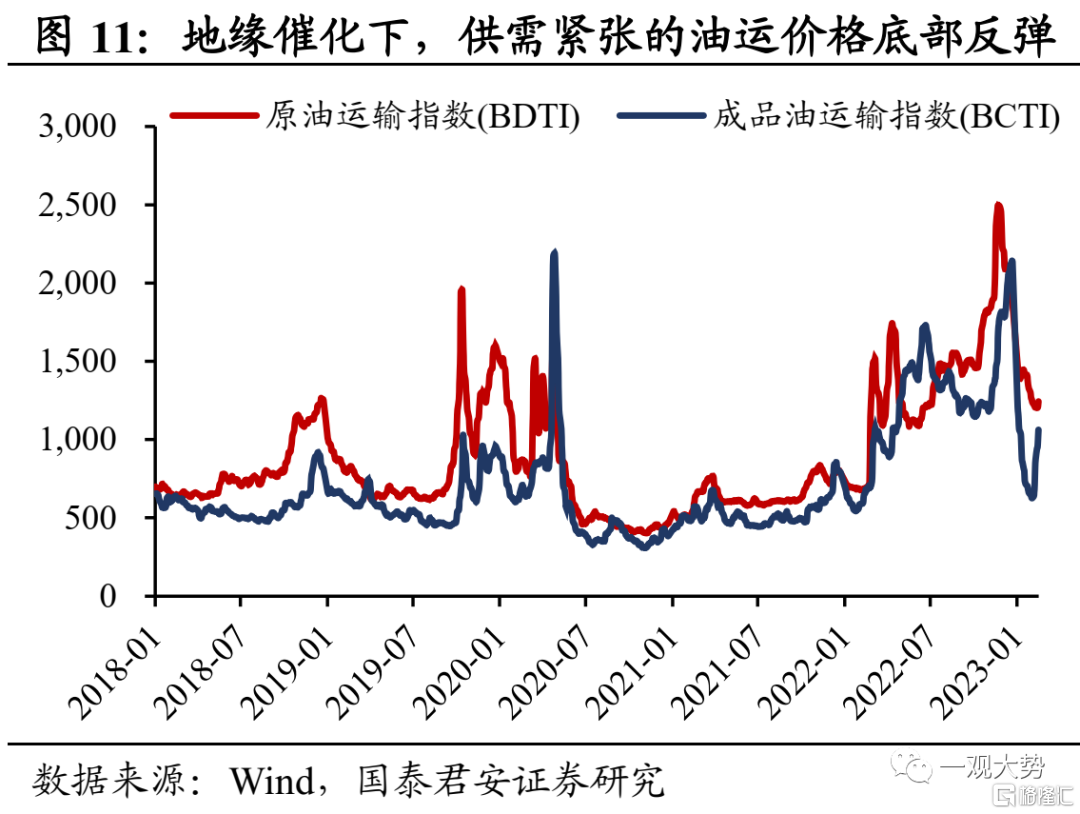

行业配置:积极进攻开工与涨价,回调布局创新成长股。短期行业配置聚焦两条主线,商旅与地产链的需求修复、周期品的去库涨价,成长股回调后仍可布局。1)开工链,尤其是需求预期边际修复的商旅与地产后周期。过去一个季度,市场主要交易的是居民需求的回补,但对于企业需求反弹的定价尚不充分。相比居民,疫情期间企业的消费行为更加谨慎,全A 22H1差旅费用已降至19年同期60%以下,后续差旅、宴请活动修复空间极大。推荐:次高端白酒/航空/酒店。此外,节后复工复产进程加速,一线二手房销售量价率先企稳回暖,竣工与销售改善在途,推荐地产后周期品种:家电/家居/建材。2)我们在1月份判断:疫后的世界除了需求复苏,还有供需缺口放大带来的物价上涨。近期周期品涨价信号明显增多,经济修复趋势进一步明确。在内需恢复加速、地缘波动放大与美元重新走强的背景下,内需占比高、供给受限且金融属性偏弱的大宗品未来涨价幅度或超预期。推荐:化工/煤炭/油运/造纸。3)中期仍看好AI与苹果MR带动的创新周期,逢低布局TMT与机械设备。

投资主题和个股推荐:布局新开工,掘金新科技。1、开工后订单加速交付,需求弹性提升的高端制造业和商务出行场景。看好高端装备、通用自动化、电网智能化和航空/酒店。2、需求复苏持续,布局传统行业开工旺季。看好消费建材、工业金属、家电家居和油运。主题推荐:1、虚拟现实;2、机器人;3、国货消费;4、国企改革。

风险提示:疫情演化对经济的冲击超预期;全球地缘政治的不确定性。

01

股票行情阶段休整,但没必要如惊弓之鸟

随着股票主要宽基指数在本周冲高回落,市场共识开始转向谨慎。我们在2月初前瞻性的研判从2022年11月至今的第一笔指数行情接近尾声,指数降速进入震荡,实际上看上证指数自春节后并未走出新高处于持续的震荡整理。如何理解市场的变化?我们在前序报吿中提出,对于短时间尺度的股票策略而言,宏观风险下降的预期反应的比较充分,当前不论是需求的扩张还是政策的发力也缺乏新的变化,加上短期交易层面兑现的需求上升,股票市场休整是一个正常的现象。但是,我们并不认为市场将重新回到类似2022年般的“风暴模式”,2023年来自于疫情、经济、政治不确定性下降的大逻辑并未破坏,阶段性的宏观波动并不改变经济增长恢复的趋势。因此,相较于2022年的逢高减仓,2023年的股票策略是逢低买入。投资者需要面对市场阶段性的休整,但同样要准备下一次系统性买入的时机,面对波动不必如惊弓之鸟。

02

再通胀已然渐行渐近,关注盈利增长的弹性

上证指数的股票估值已经临近历史的中枢附近,这表明从2022年11月以来交易股票贴现率下降(资金流入、风险下降、偏好上升)已经比较充分,因此要复现之前的普涨行情或指数行情,需要看到更加强劲的增长或更加有力的经济政策,这也意味着下一阶段市场的重心将转向企业盈利的增长。积极的信号在于,企业开工复工开始加速,二手房销售开始回暖,一线城市的房价进入拐点向上、居民消费与商旅活动改善,“量”的修复与扩张已然开始。除此之外,在交流中我们发现,投资者往往把经济增长预期(比如5.0%)与企业盈利增长的预期简单关联,即经济增长不快,企业盈利增长也很难明显改善。这当中显然市场忽视了名义价格变化(通胀)对盈利增长的影响。我们认为,2023年市场一个重要主线将来自于中下游企业利润率的扩张带来的盈利增长弹性超预期,需求的边际扩张+供给响应偏慢(尤其是受损于过去两年产业政策紧缩、疫情冲击、广谱亏损造成的供给收缩)将带来较大的价格弹性。市场的驱动力已经从贴现率交易转向关注盈利增长,而中国的再通胀已然渐行渐近。

03

积极进攻开工与涨价,回调布局创新成长股

短期行业配置聚焦两条主线,商旅与地产链的需求修复、周期品的去库涨价,成长股回调后仍可布局。1)开工链,尤其是需求预期边际修复的商旅与地产后周期。过去一个季度,市场主要交易的是居民需求的回补,但对于企业需求反弹的定价尚不充分。相比居民,疫情期间企业的消费行为更加谨慎,全A 22H1差旅费用已降至19年同期60%以下,后续差旅、宴请活动修复空间极大。推荐:次高端白酒/航空/酒店。此外,节后复工复产进程加速,一线二手房销售量价率先企稳回暖,竣工与销售改善在途,推荐地产后周期品种:家电/家居/建材。2)我们在1月份判断:疫后的世界除了需求复苏,还有供需缺口放大带来的物价上涨。近期周期品涨价信号明显增多,经济修复趋势进一步明确。在内需恢复加速、地缘波动放大与美元重新走强的背景下,内需占比高、供给受限且金融属性偏弱的大宗品未来涨价幅度或超预期。推荐:化工/煤炭/油运/造纸。3)中期仍看好AI与苹果MR带动的创新周期,逢低布局TMT与机械设备。

04

主题和个股推荐:布局新开工,掘金新科技

1、开工后订单加速交付,需求弹性提升的高端制造业和商务出行场景。看好高端装备、通用自动化、电网智能化和航空/酒店。2、需求复苏持续,布局传统行业开工旺季。看好消费建材、工业金属、家电家居和油运。主题推荐:1、虚拟现实;2、机器人;3、国货消费;4、国企改革。

主题推荐:

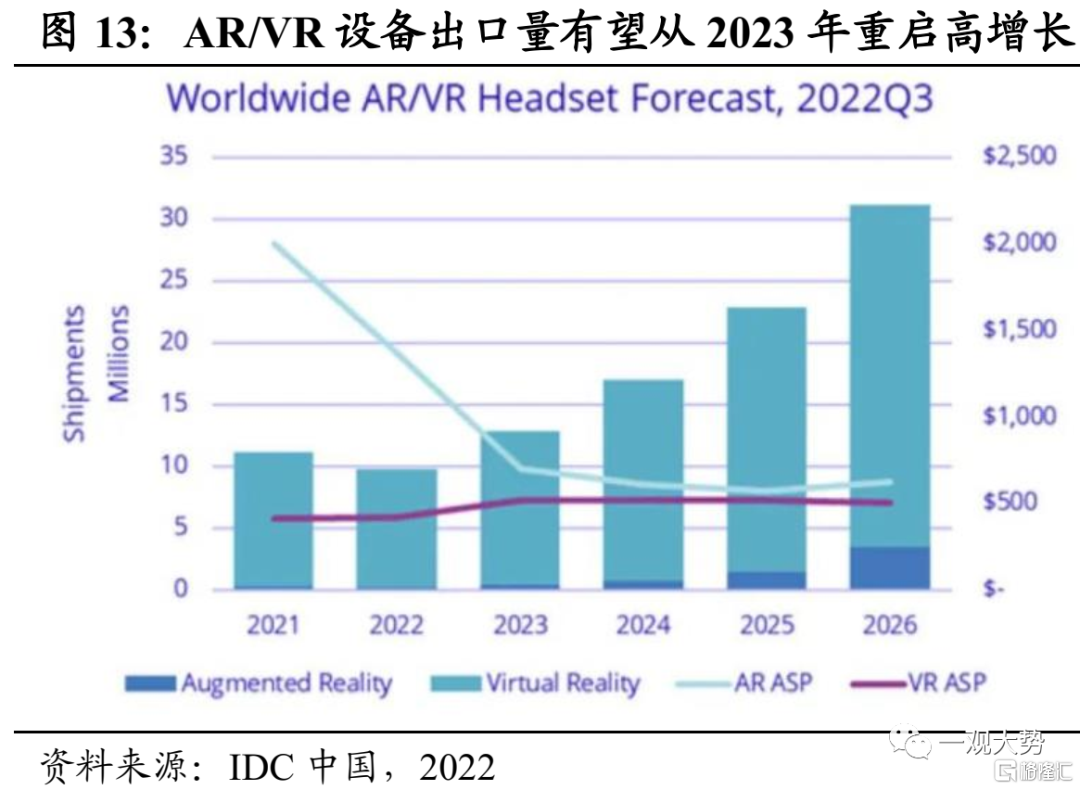

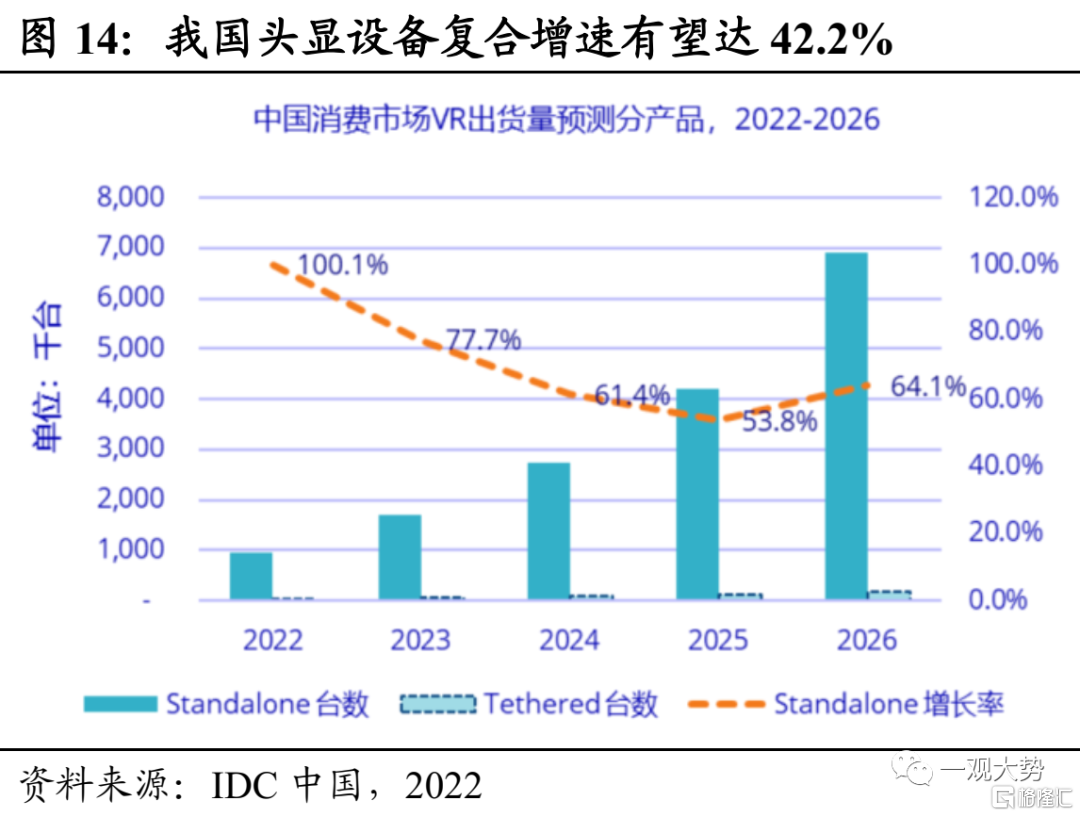

1、虚拟现实设备。苹果MR设备有望引领新一轮消费电子浪潮。苹果MR设备将是苹果有史以来设计最复杂的消费电子产品,有望引领新一轮产业周期,带动供应链创新发展。国内苹果链公司在零组件、生产/检测设备、整机组装等领域具备显著优势,有望在二季度加速备货。

2、机器人。近期,工业和信息化部联合十七部门印发了《“机器人+”应用行动实施方案》。这意味着以机器人为代表的智能制造有望成为国内制造业进一步实现高质量发展的契机。同时,机器人产业有望深度推进多产业间的融合与科技创新,在国内消费及投资复苏较为确定的背景下,机器人产业有望开启新一轮高速增长。根据IFR (国际机器人联合会)的预测显示,2024年中国机器人市场规模将超过250亿美元,占全球机器人市场近四成,2022-24年年均复合增速超20%。当前,机器人产业链中的减速器、控制器等核心零部件将会成为护城河。

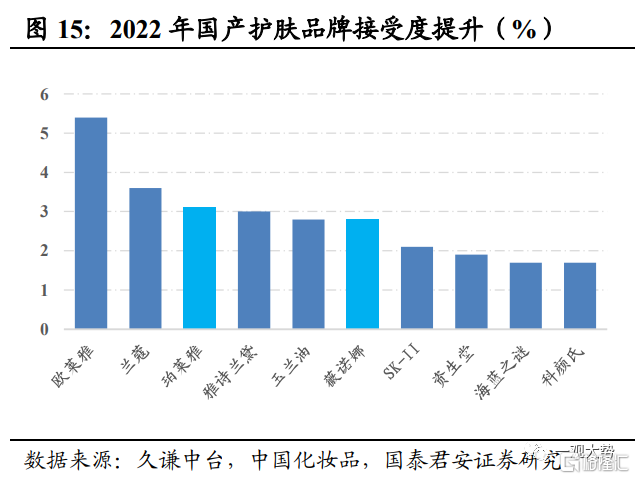

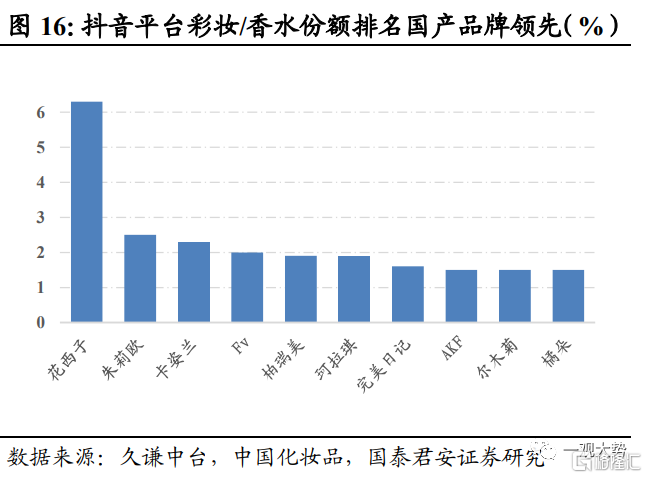

3、国货消费。随疫后复苏逐步传导至可选消费,“三八”促销临近,行业需求拐点有望来临。龙头国货化粧品上市公司受益于行业竞争格局优化,有望持续提升市场份额。黄金珠宝作为中高端可选消费品类,消费信心恢复高额储蓄释放,恢复节奏快于预期;且以线下为主要业态,充分受益疫后线下客流修复,修复弹性大。

4、国企改革。国企承担较大的社会责任与支柱功能,有望成为经济转型升级和制造业发展、产业链优化的排头兵力量。央国企价值重估,面向改革开放的新征程。推进“一带一路”建设是中国扩大和深化对外开放的需要,央国企正是高质量推动“一带一路”发展的重要动力。面向改革开放的新征程,央国企有望成为构建全国统一大市场,实现经济转型升级的关键引擎。

05

风险提示

疫情演化对经济的冲击超预期、全球地缘政治的不确定性。