本文來自格隆匯專欄:國君策略方奕,作者:方奕、張逸飛、田開軒、蘇徽

摘要

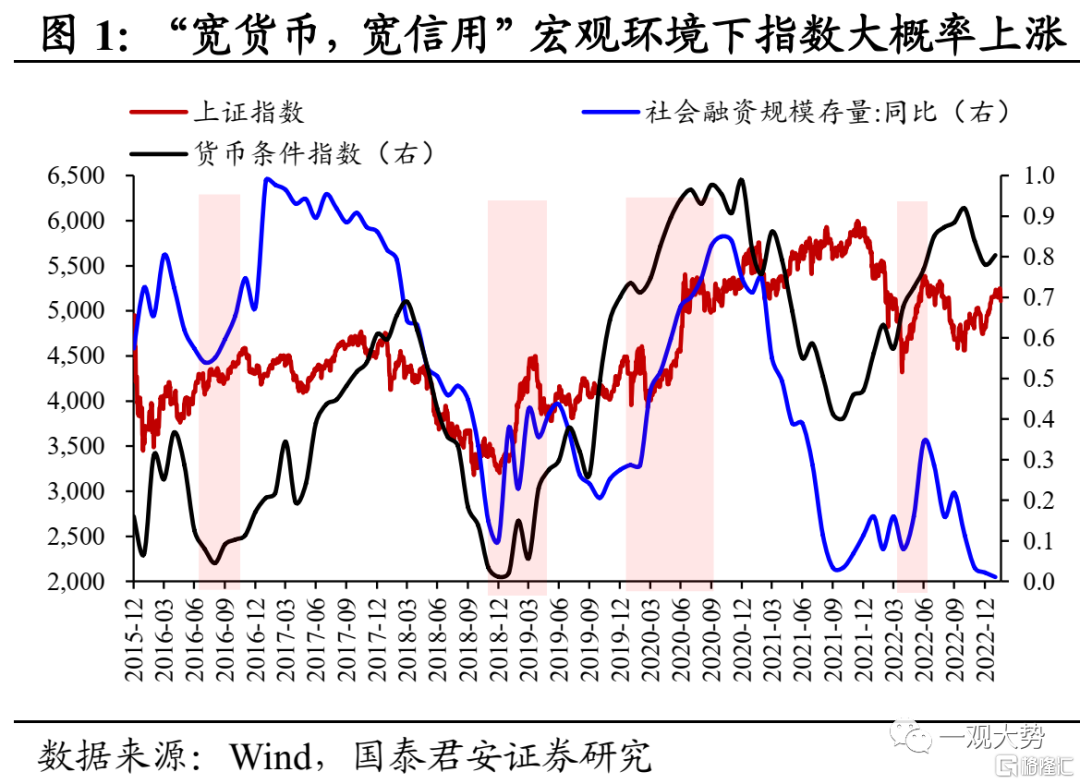

股票行情階段休整,但沒必要如驚弓之鳥。隨着股票主要寬基指數在本週衝高回落,市場共識開始轉向謹慎。我們在2月初前瞻性的研判從2022年11月至今的第一筆指數行情接近尾聲,指數降速進入震盪,實際上看上證指數自春節後並未走出新高處於持續的震盪整理。如何理解市場的變化?我們在前序報吿中提出,對於短時間尺度的股票策略而言,宏觀風險下降的預期反應的比較充分,當前不論是需求的擴張還是政策的發力也缺乏新的變化,加上短期交易層面兑現的需求上升,股票市場休整是一個正常的現象。但是,我們並不認為市場將重新回到類似2022年般的“風暴模式”,2023年來自於疫情、經濟、政治不確定性下降的大邏輯並未破壞,階段性的宏觀波動並不改變經濟增長恢復的趨勢。因此,相較於2022年的逢高減倉,2023年的股票策略是逢低買入。投資者需要面對市場階段性的休整,但同樣要準備下一次系統性買入的時機,面對波動不必如驚弓之鳥。

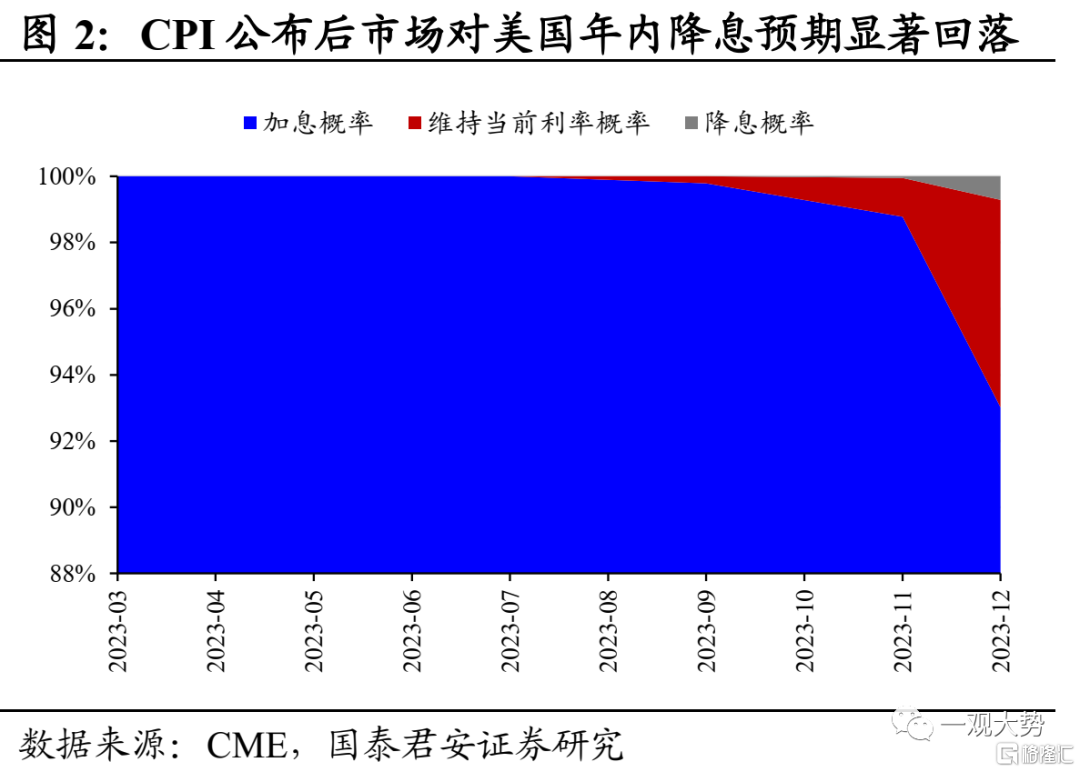

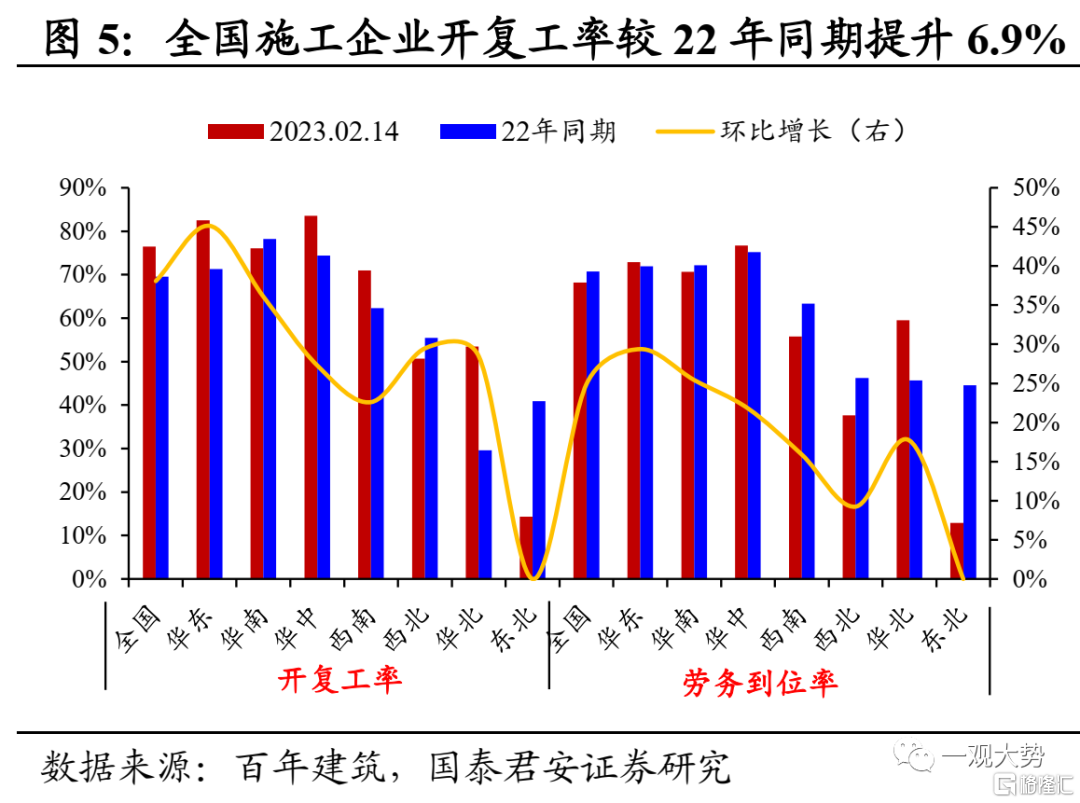

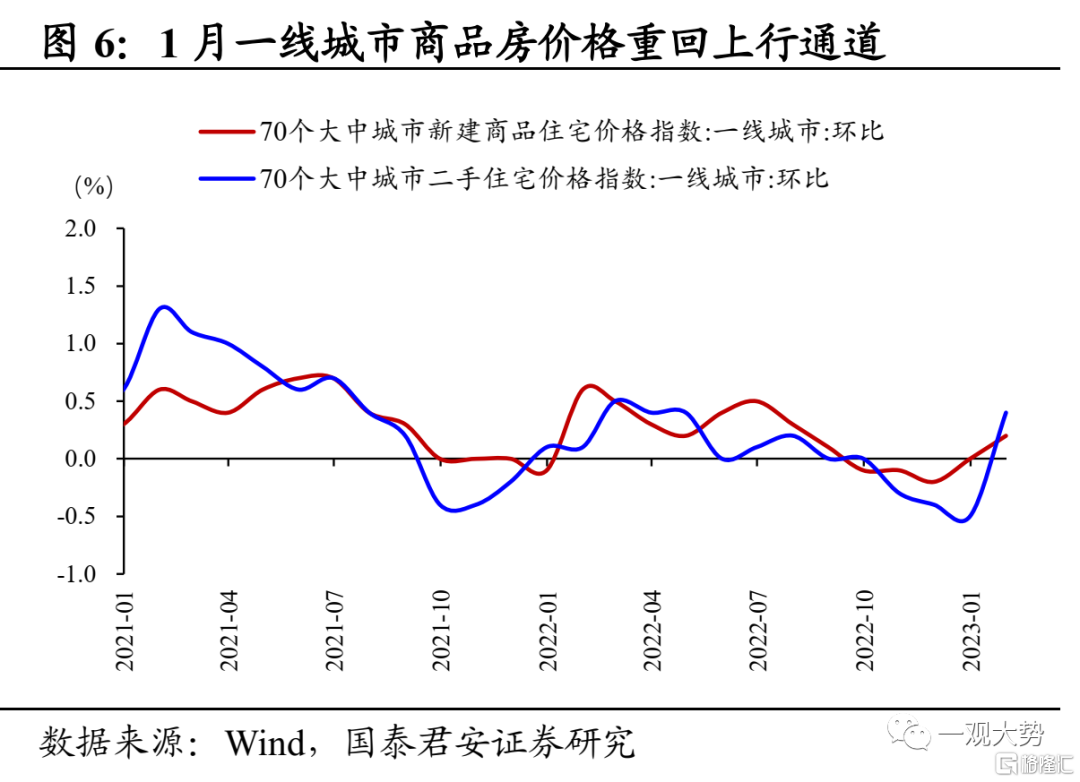

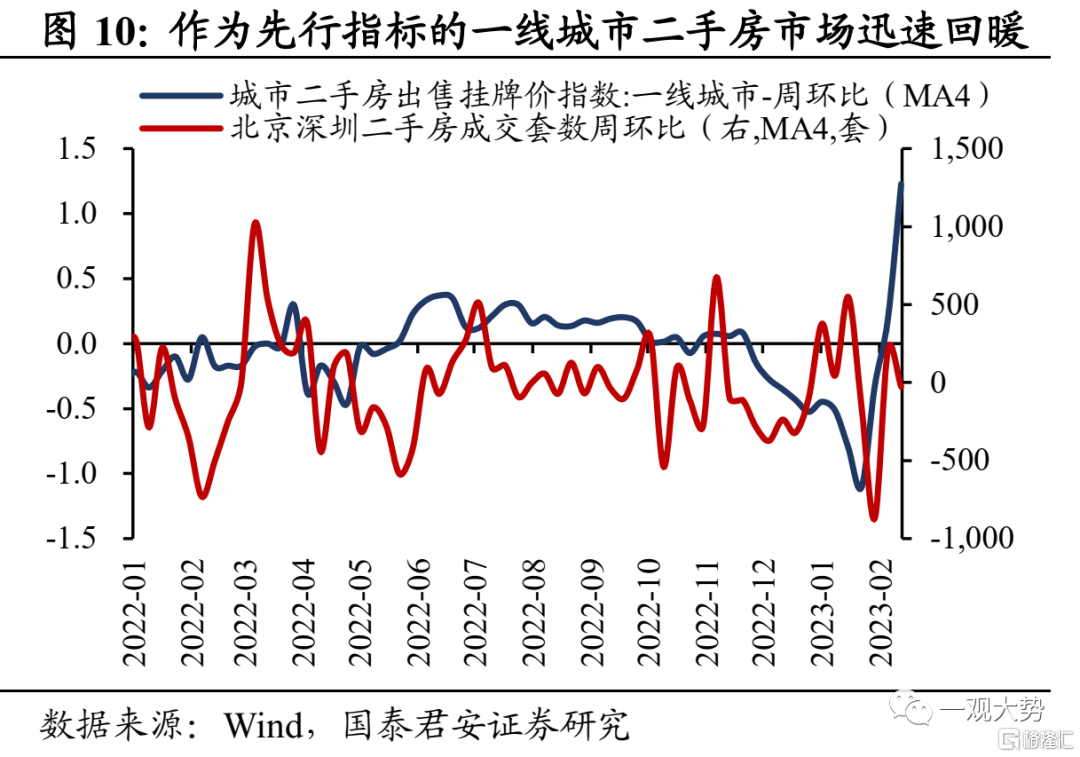

再通脹已然漸行漸近,關注盈利增長的彈性。上證指數的股票估值已經臨近歷史的中樞附近,這表明從2022年11月以來交易股票貼現率下降(資金流入、風險下降、偏好上升)已經比較充分,因此要復現之前的普漲行情或指數行情,需要看到更加強勁的增長或更加有力的經濟政策,這也意味着下一階段市場的重心將轉向企業盈利的增長。積極的信號在於,企業開工復工開始加速,二手房銷售開始回暖,一線城市的房價進入拐點向上、居民消費與商旅活動改善,“量”的修復與擴張已然開始。除此之外,在交流中我們發現,投資者往往把經濟增長預期(比如5.0%)與企業盈利增長的預期簡單關聯,即經濟增長不快,企業盈利增長也很難明顯改善。這當中顯然市場忽視了名義價格變化(通脹)對盈利增長的影響。我們認為,2023年市場一個重要主線將來自於中下游企業利潤率的擴張帶來的盈利增長彈性超預期,需求的邊際擴張+供給響應偏慢(尤其是受損於過去兩年產業政策緊縮、疫情衝擊、廣譜虧損造成的供給收縮)將帶來較大的價格彈性。市場的驅動力已經從貼現率交易轉向關注盈利增長,而中國的再通脹已然漸行漸近。

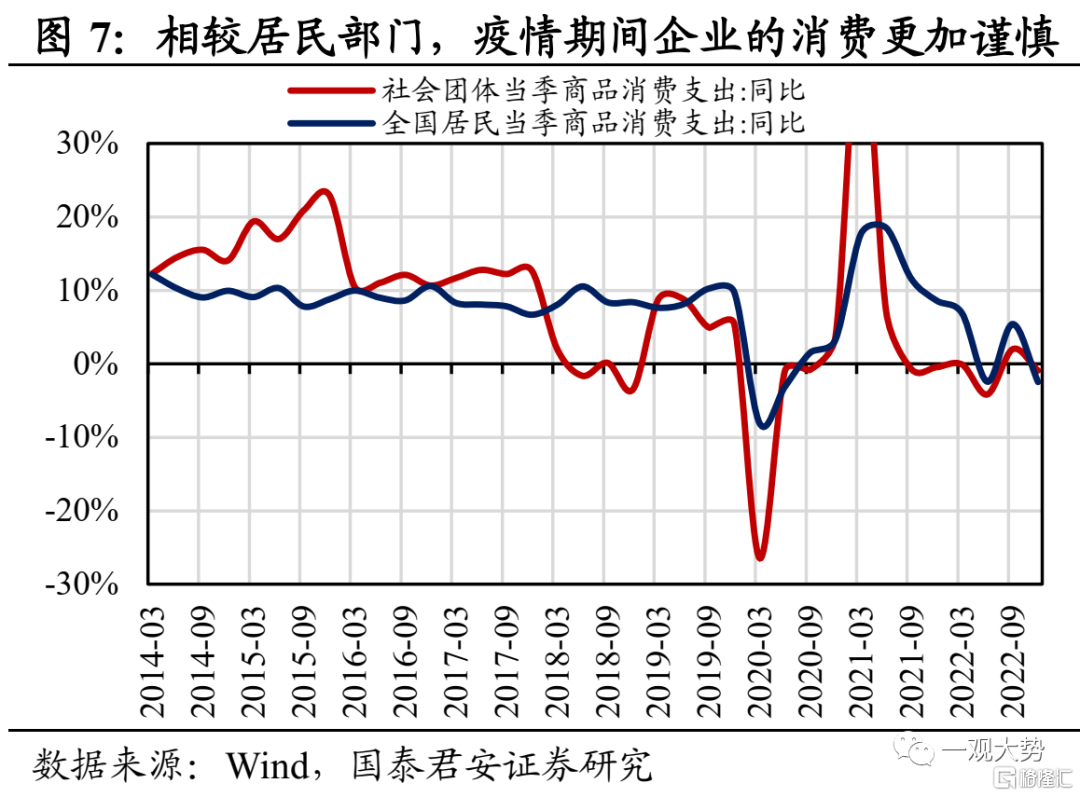

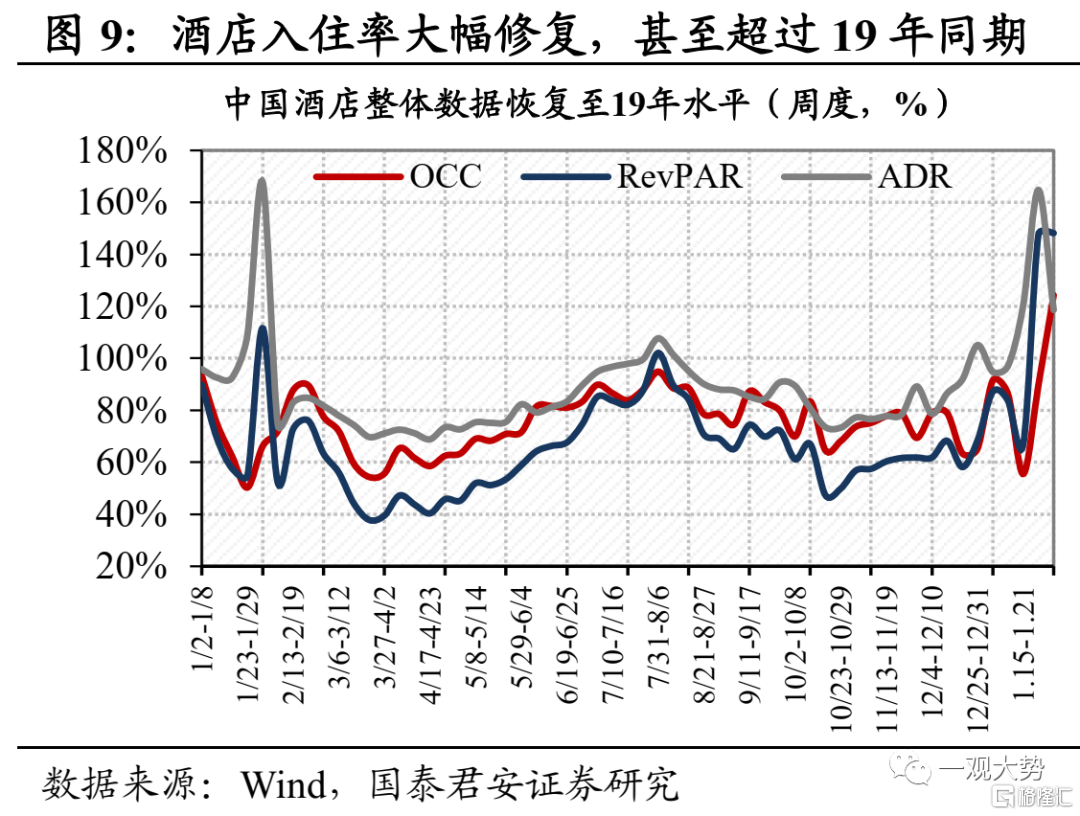

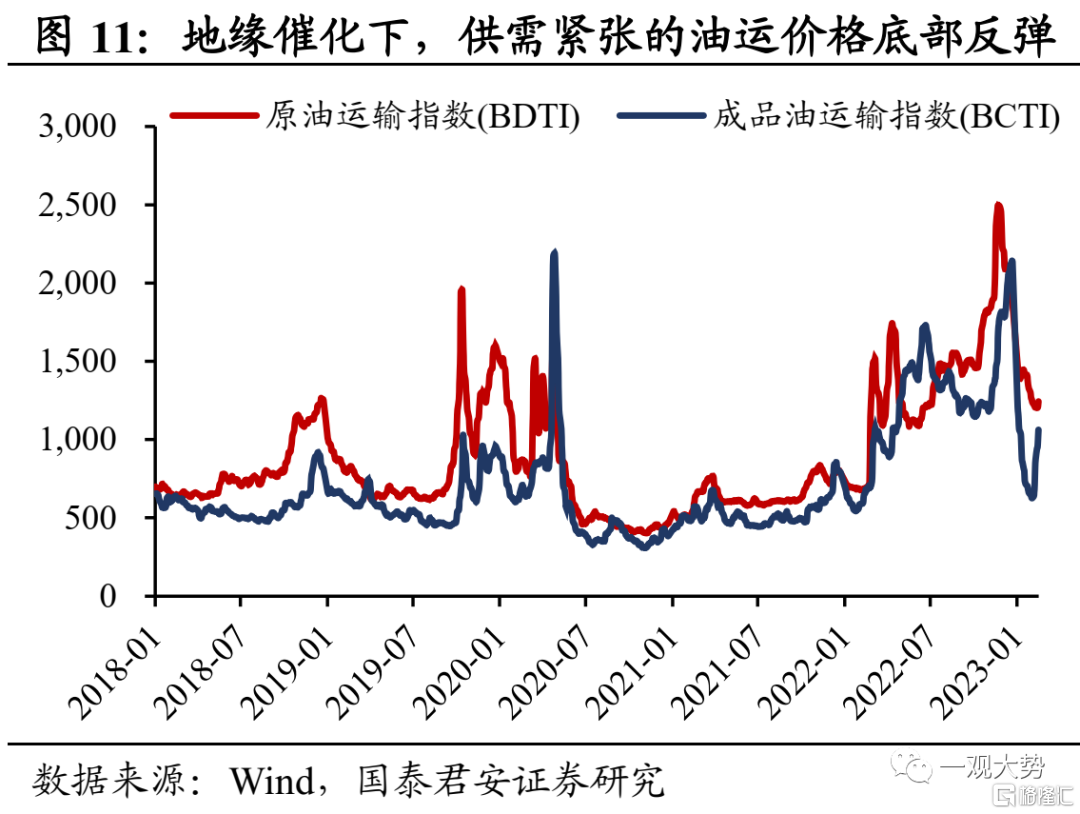

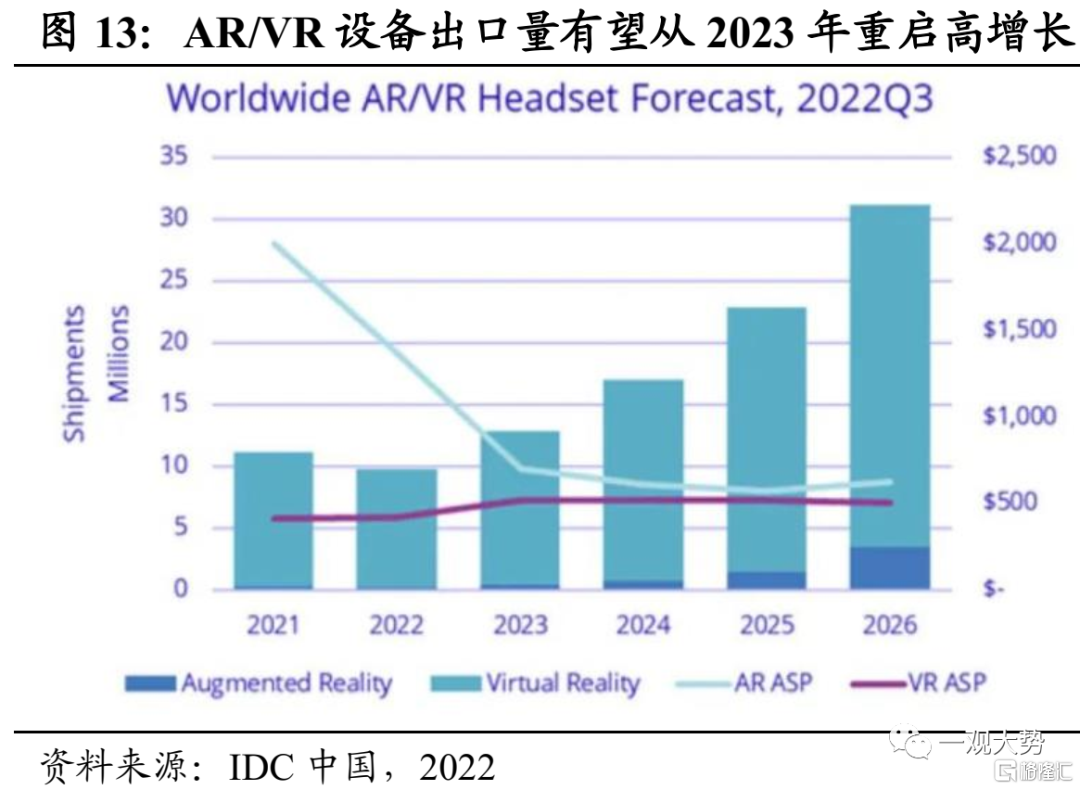

行業配置:積極進攻開工與漲價,回調佈局創新成長股。短期行業配置聚焦兩條主線,商旅與地產鏈的需求修復、週期品的去庫漲價,成長股回調後仍可佈局。1)開工鏈,尤其是需求預期邊際修復的商旅與地產後週期。過去一個季度,市場主要交易的是居民需求的回補,但對於企業需求反彈的定價尚不充分。相比居民,疫情期間企業的消費行為更加謹慎,全A 22H1差旅費用已降至19年同期60%以下,後續差旅、宴請活動修復空間極大。推薦:次高端白酒/航空/酒店。此外,節後復工復產進程加速,一線二手房銷售量價率先企穩回暖,竣工與銷售改善在途,推薦地產後週期品種:家電/家居/建材。2)我們在1月份判斷:疫後的世界除了需求復甦,還有供需缺口放大帶來的物價上漲。近期週期品漲價信號明顯增多,經濟修復趨勢進一步明確。在內需恢復加速、地緣波動放大與美元重新走強的背景下,內需佔比高、供給受限且金融屬性偏弱的大宗品未來漲價幅度或超預期。推薦:化工/煤炭/油運/造紙。3)中期仍看好AI與蘋果MR帶動的創新週期,逢低佈局TMT與機械設備。

投資主題和個股推薦:佈局新開工,掘金新科技。1、開工後訂單加速交付,需求彈性提升的高端製造業和商務出行場景。看好高端裝備、通用自動化、電網智能化和航空/酒店。2、需求復甦持續,佈局傳統行業開工旺季。看好消費建材、工業金屬、家電家居和油運。主題推薦:1、虛擬現實;2、機器人;3、國貨消費;4、國企改革。

風險提示:疫情演化對經濟的衝擊超預期;全球地緣政治的不確定性。

01

股票行情階段休整,但沒必要如驚弓之鳥

隨着股票主要寬基指數在本週衝高回落,市場共識開始轉向謹慎。我們在2月初前瞻性的研判從2022年11月至今的第一筆指數行情接近尾聲,指數降速進入震盪,實際上看上證指數自春節後並未走出新高處於持續的震盪整理。如何理解市場的變化?我們在前序報吿中提出,對於短時間尺度的股票策略而言,宏觀風險下降的預期反應的比較充分,當前不論是需求的擴張還是政策的發力也缺乏新的變化,加上短期交易層面兑現的需求上升,股票市場休整是一個正常的現象。但是,我們並不認為市場將重新回到類似2022年般的“風暴模式”,2023年來自於疫情、經濟、政治不確定性下降的大邏輯並未破壞,階段性的宏觀波動並不改變經濟增長恢復的趨勢。因此,相較於2022年的逢高減倉,2023年的股票策略是逢低買入。投資者需要面對市場階段性的休整,但同樣要準備下一次系統性買入的時機,面對波動不必如驚弓之鳥。

02

再通脹已然漸行漸近,關注盈利增長的彈性

上證指數的股票估值已經臨近歷史的中樞附近,這表明從2022年11月以來交易股票貼現率下降(資金流入、風險下降、偏好上升)已經比較充分,因此要復現之前的普漲行情或指數行情,需要看到更加強勁的增長或更加有力的經濟政策,這也意味着下一階段市場的重心將轉向企業盈利的增長。積極的信號在於,企業開工復工開始加速,二手房銷售開始回暖,一線城市的房價進入拐點向上、居民消費與商旅活動改善,“量”的修復與擴張已然開始。除此之外,在交流中我們發現,投資者往往把經濟增長預期(比如5.0%)與企業盈利增長的預期簡單關聯,即經濟增長不快,企業盈利增長也很難明顯改善。這當中顯然市場忽視了名義價格變化(通脹)對盈利增長的影響。我們認為,2023年市場一個重要主線將來自於中下游企業利潤率的擴張帶來的盈利增長彈性超預期,需求的邊際擴張+供給響應偏慢(尤其是受損於過去兩年產業政策緊縮、疫情衝擊、廣譜虧損造成的供給收縮)將帶來較大的價格彈性。市場的驅動力已經從貼現率交易轉向關注盈利增長,而中國的再通脹已然漸行漸近。

03

積極進攻開工與漲價,回調佈局創新成長股

短期行業配置聚焦兩條主線,商旅與地產鏈的需求修復、週期品的去庫漲價,成長股回調後仍可佈局。1)開工鏈,尤其是需求預期邊際修復的商旅與地產後週期。過去一個季度,市場主要交易的是居民需求的回補,但對於企業需求反彈的定價尚不充分。相比居民,疫情期間企業的消費行為更加謹慎,全A 22H1差旅費用已降至19年同期60%以下,後續差旅、宴請活動修復空間極大。推薦:次高端白酒/航空/酒店。此外,節後復工復產進程加速,一線二手房銷售量價率先企穩回暖,竣工與銷售改善在途,推薦地產後週期品種:家電/家居/建材。2)我們在1月份判斷:疫後的世界除了需求復甦,還有供需缺口放大帶來的物價上漲。近期週期品漲價信號明顯增多,經濟修復趨勢進一步明確。在內需恢復加速、地緣波動放大與美元重新走強的背景下,內需佔比高、供給受限且金融屬性偏弱的大宗品未來漲價幅度或超預期。推薦:化工/煤炭/油運/造紙。3)中期仍看好AI與蘋果MR帶動的創新週期,逢低佈局TMT與機械設備。

04

主題和個股推薦:佈局新開工,掘金新科技

1、開工後訂單加速交付,需求彈性提升的高端製造業和商務出行場景。看好高端裝備、通用自動化、電網智能化和航空/酒店。2、需求復甦持續,佈局傳統行業開工旺季。看好消費建材、工業金屬、家電家居和油運。主題推薦:1、虛擬現實;2、機器人;3、國貨消費;4、國企改革。

主題推薦:

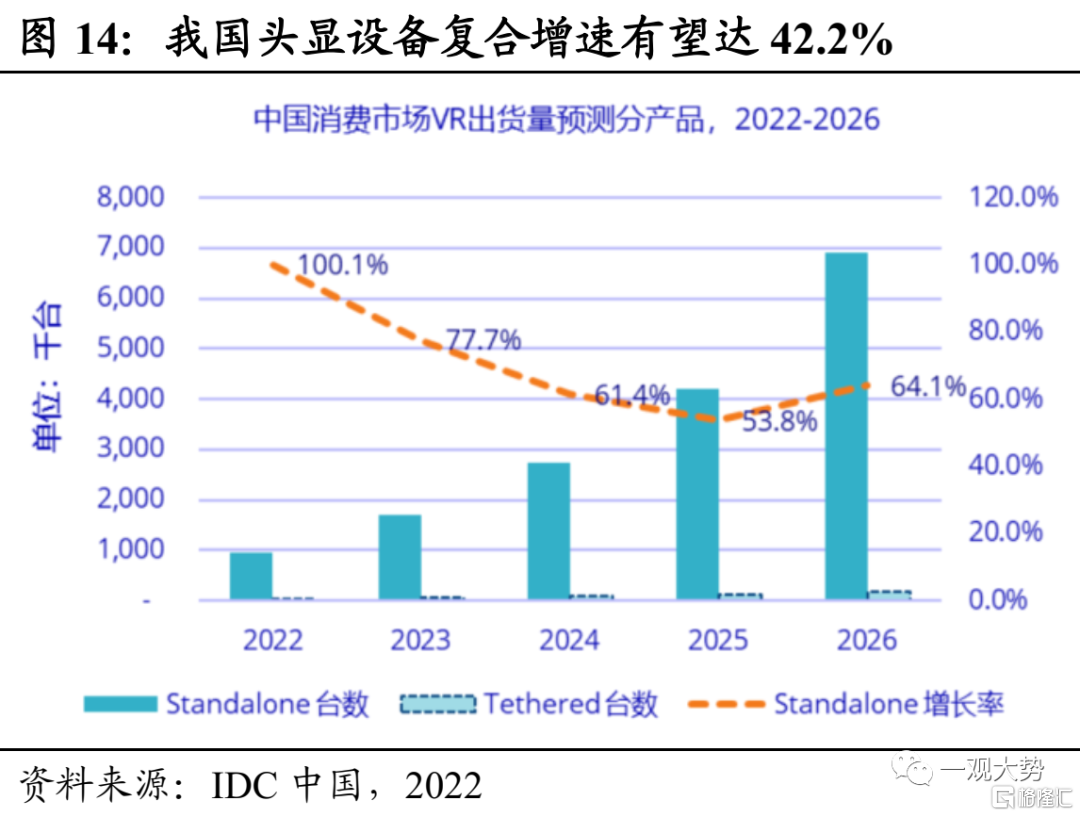

1、虛擬現實設備。蘋果MR設備有望引領新一輪消費電子浪潮。蘋果MR設備將是蘋果有史以來設計最複雜的消費電子產品,有望引領新一輪產業週期,帶動供應鏈創新發展。國內蘋果鏈公司在零組件、生產/檢測設備、整機組裝等領域具備顯著優勢,有望在二季度加速備貨。

2、機器人。近期,工業和信息化部聯合十七部門印發了《“機器人+”應用行動實施方案》。這意味着以機器人為代表的智能製造有望成為國內製造業進一步實現高質量發展的契機。同時,機器人產業有望深度推進多產業間的融合與科技創新,在國內消費及投資復甦較為確定的背景下,機器人產業有望開啟新一輪高速增長。根據IFR (國際機器人聯合會)的預測顯示,2024年中國機器人市場規模將超過250億美元,佔全球機器人市場近四成,2022-24年年均複合增速超20%。當前,機器人產業鏈中的減速器、控制器等核心零部件將會成為護城河。

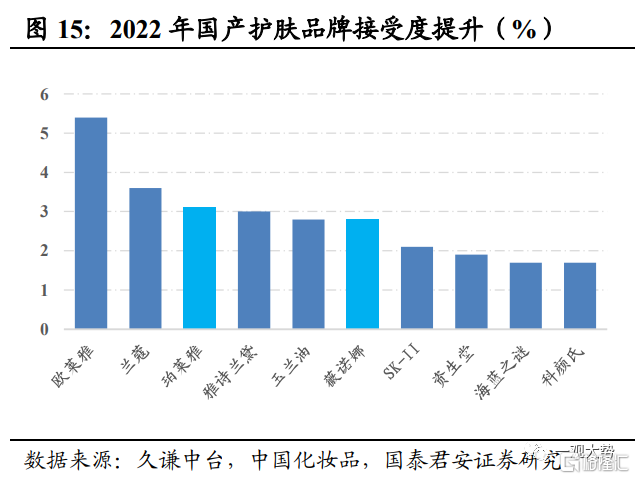

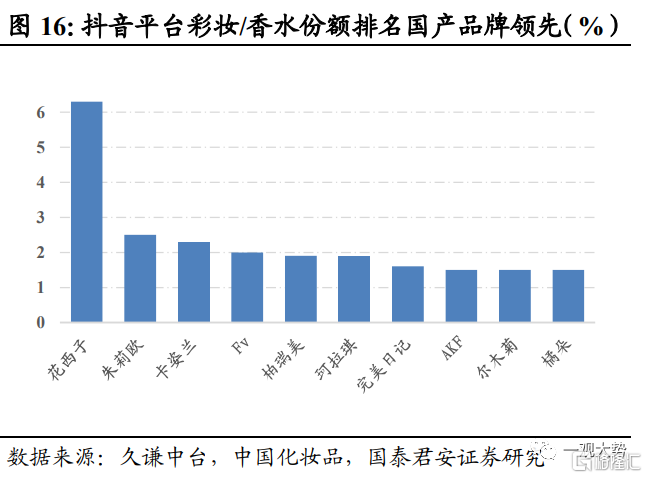

3、國貨消費。隨疫後復甦逐步傳導至可選消費,“三八”促銷臨近,行業需求拐點有望來臨。龍頭國貨化粧品上市公司受益於行業競爭格局優化,有望持續提升市場份額。黃金珠寶作為中高端可選消費品類,消費信心恢復高額儲蓄釋放,恢復節奏快於預期;且以線下為主要業態,充分受益疫後線下客流修復,修復彈性大。

4、國企改革。國企承擔較大的社會責任與支柱功能,有望成為經濟轉型升級和製造業發展、產業鏈優化的排頭兵力量。央國企價值重估,面向改革開放的新徵程。推進“一帶一路”建設是中國擴大和深化對外開放的需要,央國企正是高質量推動“一帶一路”發展的重要動力。面向改革開放的新徵程,央國企有望成為構建全國統一大市場,實現經濟轉型升級的關鍵引擎。

05

風險提示

疫情演化對經濟的衝擊超預期、全球地緣政治的不確定性。

More Content