本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛、李梓语、李耀

核心结论

导读:感染冲击提速下消费复苏有望加速到来,白酒开门红平稳推进,悲观预期下春节动销可以更加乐观,随着消费恢复及政策发力未来有望迎来基本面改善。

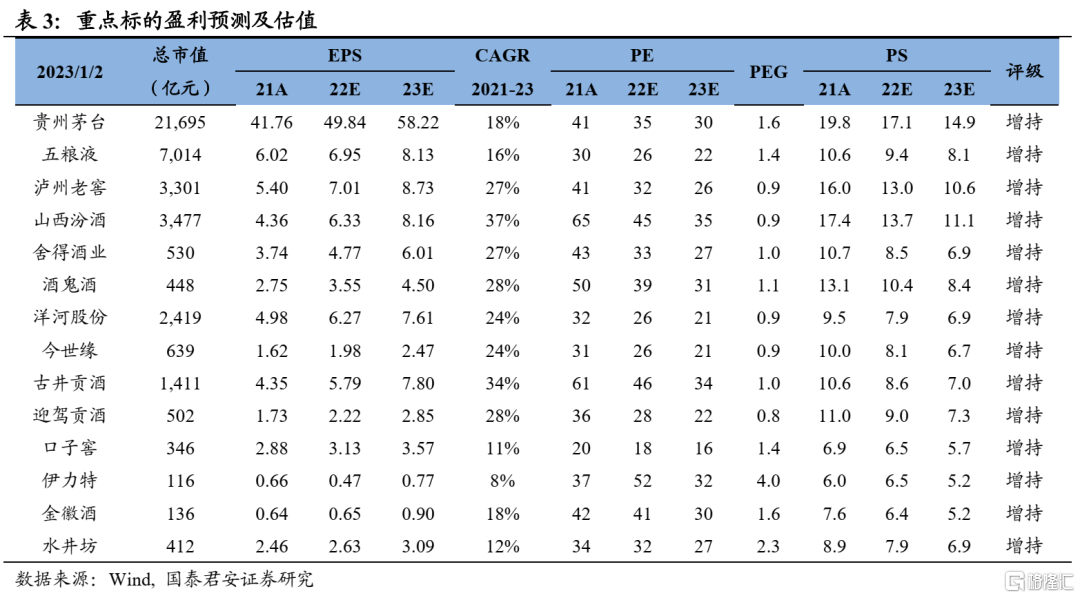

投资建议:疫情感染达峰加速、消费修复更加乐观,宏观政策红利有望助力消费振兴。白酒开门红平稳推进,悲观预期充分下春节动销表现有望超预期改善,目前阶段低估值白酒成为配置重点,中期恢复阶段加配成长性,长期坚守龙头酒企。建议增持:1)短期低估值标的:五粮液、迎驾贡酒、洋河股份、今世缘等;2)中期增持弹性标的:舍得酒业、酒鬼酒、水井坊;3)长期确定性龙头增持:贵州茅台、古井贡酒、泸州老窖、山西汾酒等。

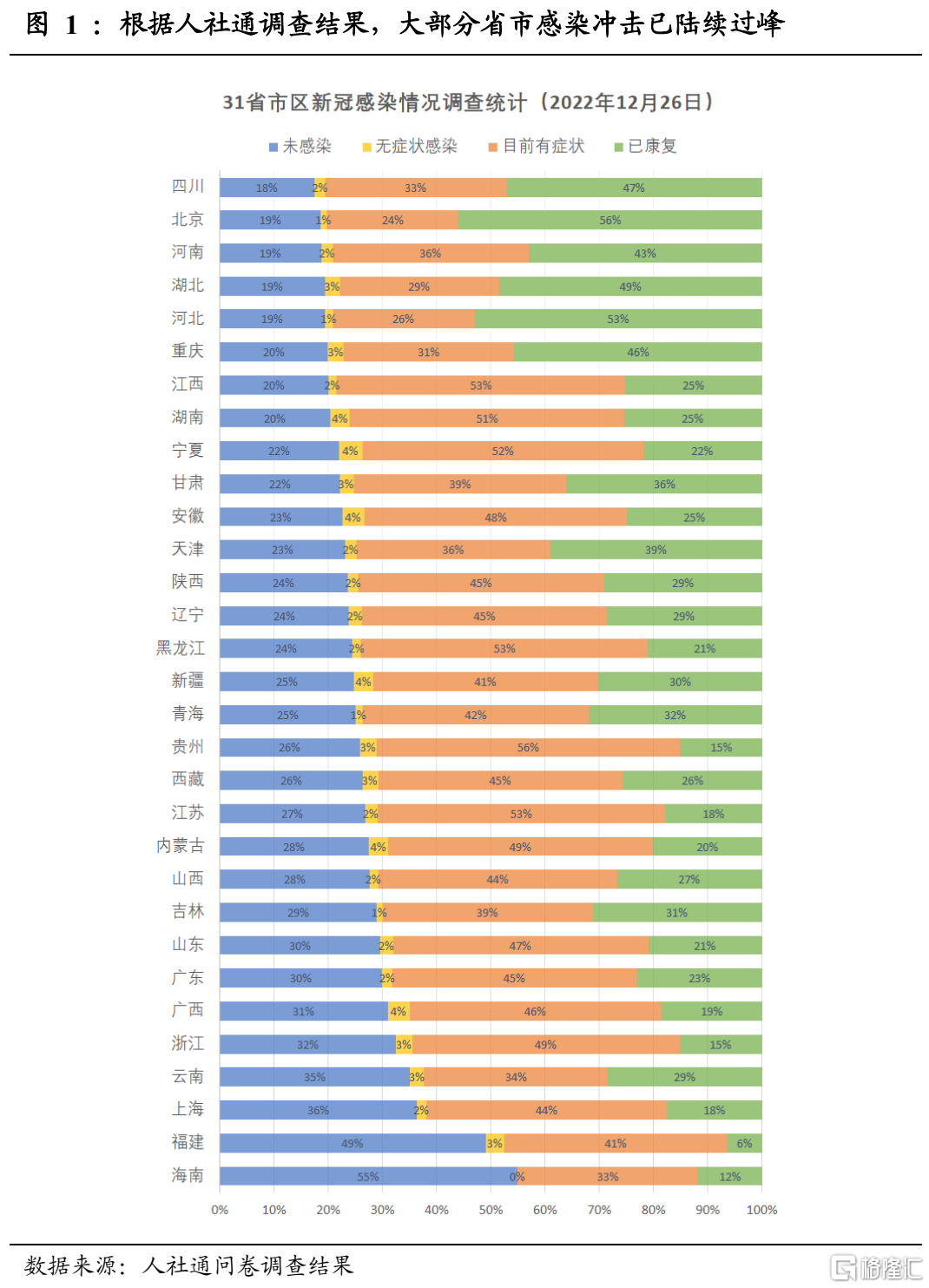

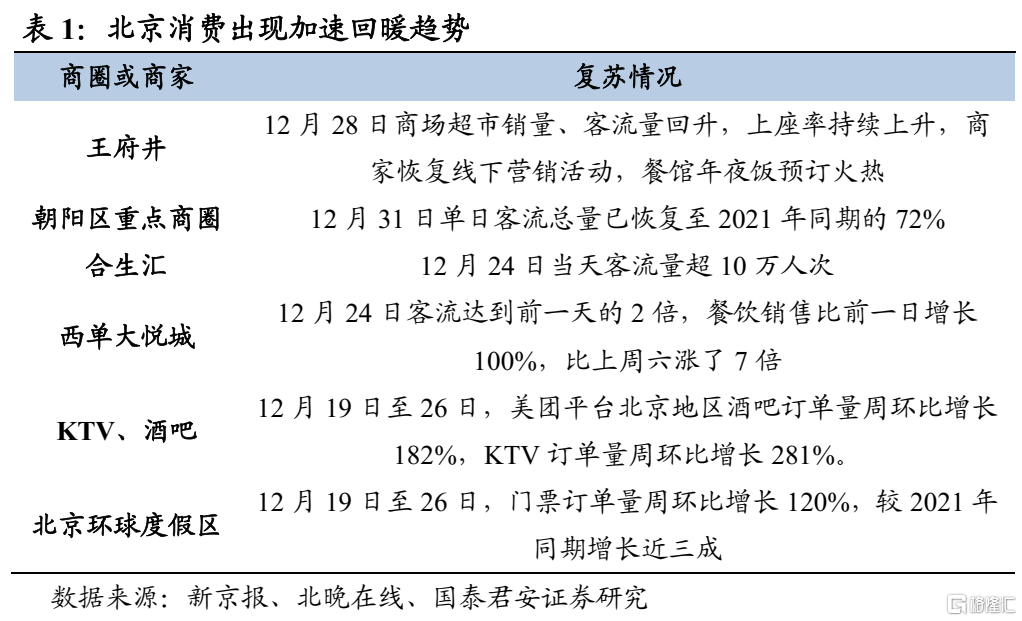

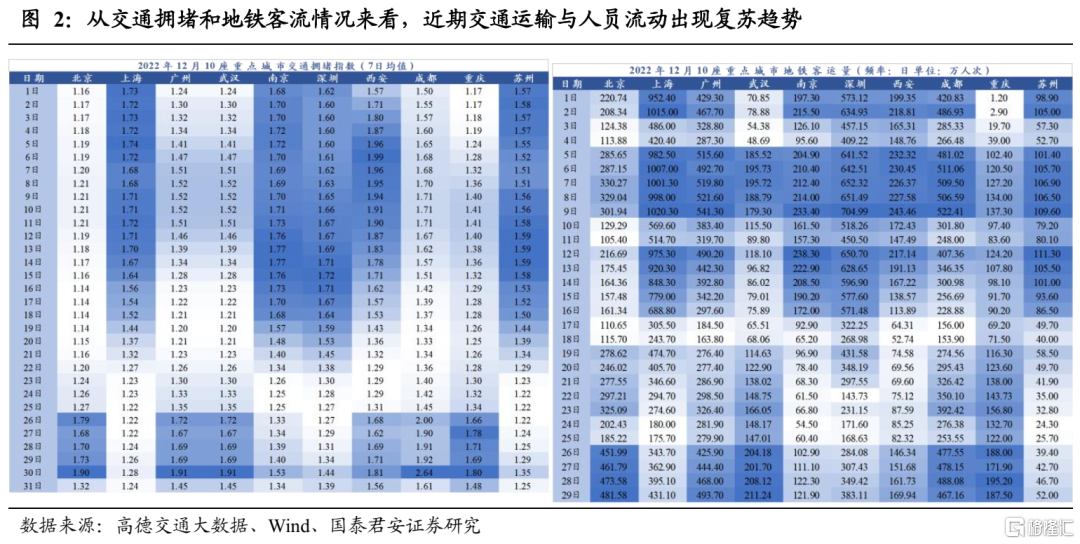

感染冲击过峰,恢复迎来加速。12月7日新十条后我国防疫优化进入新阶段,管控松绑下短期各地感染人数急剧上升,各大城市感染速度超出此前预期,随着各地疫情感染高峰提前来临,消费场景修复有望加速到来。线下消费方面,根据人社通问卷调查统计结果,北京是目前感染人数最多的省份之一,以北京为例,随着第一波感染者逐渐康复,目前消费已出现加速回暖趋势。人员流动方面,从交通拥堵和地铁客流情况来看,近期交通运输与人员流动开始复苏,北京、广州、武汉、西安、成都、重庆等地交通拥堵指数和地铁客运量陆续回升。

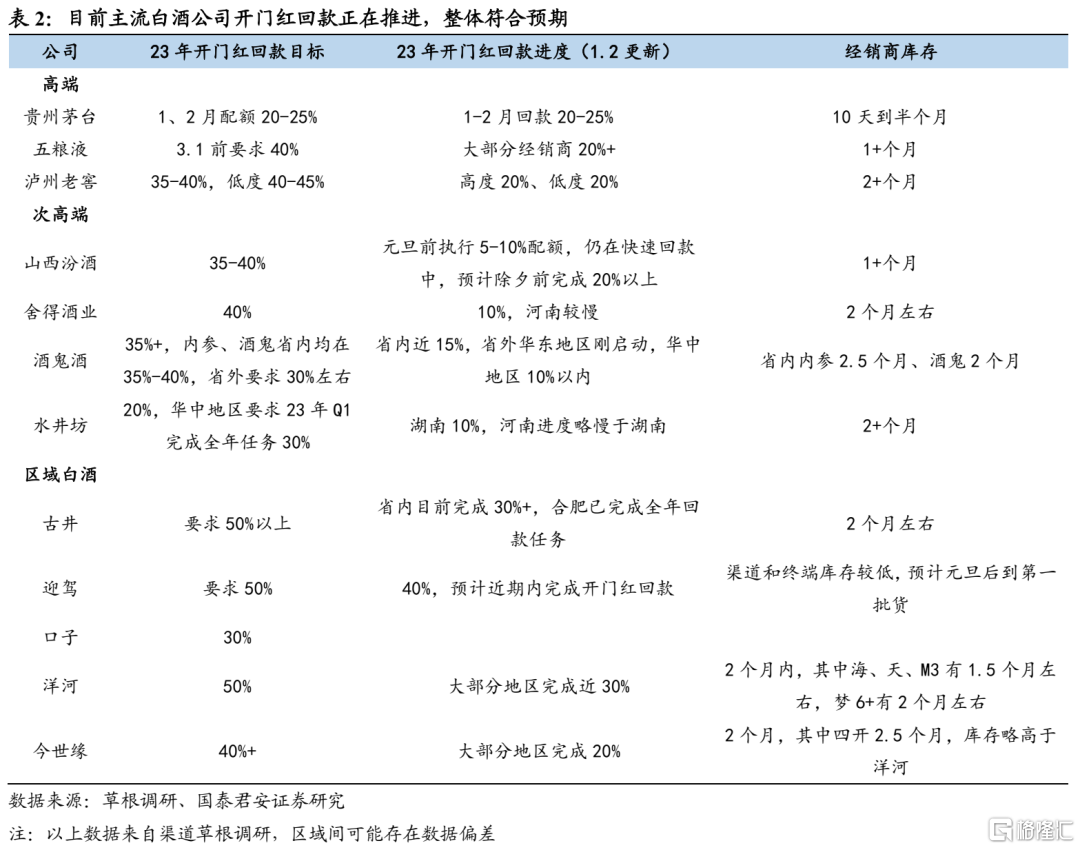

开门红顺利推进,高端稳健、次高端较缓、地产较好。根据草根调研,目前主流白酒公司开门红回款正在推进,头部酒企回款进度整体符合预期。分价格带来看,高端整体呈现出较强的渠道韧性,回款节奏更加稳健,且库存状态相对较好,千元价格带五粮液、高度国窖等批价仍有待恢复;次高端整体回款略有压力,进度相对较慢;区域酒开门红回款趋势相对积极,一方面古井、迎驾、洋河等开门红目标较高基本达到50%,另一方面目前整体进度较快达到30-40%左右,其中徽酒开门红进度、库存状态等趋势较为领先。

春节动销更加乐观,分化趋势预计延续。结合当下各地疫情趋势、开门红回款进度、库存价盘等情况,同时考虑到市场对开门红及春节动销已有充分悲观预期,我们认为春节动销趋势有望好于市场预期。一方面,当下渠道端仍保持较好韧性,整体库存水平压力相对可控,其中高端和区域酒库存水平较低。另一方面,随着部分城市感染冲击陆续过去,消费复苏有望提前到来,春节动销趋势值得期待,礼赠、宴席、聚饮等场景有望迎来逐步恢复,不同城市间动销趋势预计将呈现分化状态。以合肥为例,根据近期我们草根调研来看,从12月26日陆续进入第一波人群康复恢复阶段,餐饮门店、批发市场人员有所回升,预计元旦后有望逐步迎来全面恢复。

风险提示:宏观经济波动、感染冲击超预期、食品安全风险等。

1. 白酒更乐观:高峰已过,恢复加速

白酒:复苏更乐观,政策强利好。近两周各地感染人数显著上升,速度持续超出市场预期,市场节奏也在加快。随着疫情感染高峰提前来临,消费场景修复有望超市场预期。同时,中央经济工作会议将消费放在前所未有高度,强调保障年轻群体就业,多渠道增加城乡居民收入,政策有望助力消费振兴。

短期预期充分,中期复苏可期,长期坚守龙头。短期来看,白酒开门红承压预期充分,且从目前草根调研来看开门红整体进度符合预期,主流白酒公司开门红回款比例基本达到20%左右,随着复苏加速春节旺季动销压力有望好于市场预期,短期以低估值及确定性为配置主线。中期来看,随着消费复苏逐步加速及促消费政策拉动,行业有望迎来恢复阶段,次高端等成长性标的迎来加配时机。长期行业结构化发展趋势下,龙头强品牌、强管理、强渠道趋势有望延续。建议增持:1)短期低估值标的:五粮液、迎驾贡酒、洋河股份、今世缘等;2)中期增持弹性标的:舍得酒业、酒鬼酒、水井坊;3)长期确定性龙头增持:贵州茅台、古井贡酒、泸州老窖、山西汾酒等。

感染冲击过峰,恢复迎来加速。12月7日新十条后我国防疫优化进入新阶段,管控松绑下短期各地感染人数急剧上升,各大城市感染高峰已陆续到来,根据近期人社通问卷调查统计结果显示,31个省市中除海南、福建之外的其余省市目前未感染比例均低于35%,感染速度超出此前预期,北京、河北、湖北、四川、河南等目前已康复比例达到50%左右。随着各地疫情感染高峰的提前来临,消费场景修复有望加速到来。

消费复苏抬头,人流恢复已现。线下消费方面,根据人社通问卷调查统计结果,北京是目前感染人数最多的省份之一,北京感染后已康复比例达到56%,尚未感染比例为19%,以北京为例,随着第一波感染者逐渐康复,目前消费出现加速回暖趋势,线下商圈客流量增多,线下餐饮、娱乐等场所恢复趋势积极。人员流动方面,从交通拥堵和地铁客流情况来看,近期交通运输与人员流动出现复苏趋势,北京、广州、武汉、西安、成都、重庆等地交通拥堵指数和地铁客运量已经开始回升。

2. 开门红更新&2023春节展望:符合预期,更加乐观

开门红顺利推进,高端稳健、次高端较缓、地产较好。根据近期草根调研,目前主流白酒公司开门红回款正在推进,头部酒企回款进度略慢于2021年同期,但整体符合预期。分价格带来看,高端整体呈现出较强的渠道韧性,回款节奏更加稳健,且库存状态相对较好,千元价格带五粮液、高度国窖等批价仍有待恢复;次高端整体回款略有压力,进度相对较慢;区域酒开门红回款趋势相对积极,一方面古井、迎驾、洋河等开门红目标较高基本达到50%,另一方面目前整体进度较快达到30-40%左右,其中徽酒开门红进度、库存状态等趋势较为领先。

1、高端白酒板块:

贵州茅台:1)根据渠道调研,预计开门红1-2月回款20-25%,目前陆续回款中,整体库存10天到半个月,目前茅台整箱飞天批价2870-2900元,散瓶飞天批价2680-2700。2)目前2022年已全面收官,2022年营业总收入1272亿元、同比+16.20%,归母净利润626亿元、同比+19.33%,Q4单季度营业总收入374亿元、同比+15.44%,归母净利润182亿元、同比+19.78%。近期茅台集团召开历史上规模最大、范围最广的市场会议,充分体现集团战略一盘棋思想,根据微酒针对本次会议的新闻报道,预计茅台酒2023年保持稳健投放,产品结构向非标产品做营销倾斜、营销直营化改革持续从而实现吨价提升,系列酒2023年目标200亿,培育5个大单品、优化1+2+3+4市场布局。

五粮液:1)根据渠道调研,预计开门红完成40%左右,目前大部分经销商20%以上,根据草根调研预计福建、江苏、北京等战区回款进度积极。目前库存1+个月,批价基本维持940-950元。2)2023年预计有望保持稳健双位数增长,随着消费恢复千元价格带量价有望迎来积极趋势,实现批价、动销、基本面的正循环,充分享受龙头价值回归。

泸州老窖:1)根据渠道调研,预计国窖开门红40%左右,目前整体进度20%左右,高度国窖批价890-900元,目前库存2个月左右。2)2023年预计有望延续国窖引领、中档发力的结构趋势,预计高度国窖保持稳健增长、低度国窖与特曲保持加速度,同时区域层面在川渝大本营市场基础上,华北有望继续实现迎领,同时华东、华南发力可期。

2、次高端白酒板块:

山西汾酒:1)开门红进度:根据渠道调研,要求23年一季度完成全年回款任务40%,元旦前执行5-10%配额(已经发货),元旦启动零点行动,仍在快速回款中,预计除夕前完成20%以上;2)23年规划预期:预计23年整体增速在20-25%,玻汾总量锁定,青花放量延续。

舍得酒业:1)开门红进度:根据渠道调研,12月低幅回款,其中河南地区受前期疫情影响回款较慢,目前整体回款占全年比重近10%;2)23年规划预期:计划23年舍得+沱牌系列收入同增20%+;3)库存:目前全国库存占全年销售比重在25-30%。

酒鬼酒:1)开门红进度:根据渠道调研,开门红要求22Q1内参、酒鬼省内均在35%-40%,省外要求30%左右,目前省内经销商完成进度接近15%,省外华东地区刚启动,华中地区10%以内,开门红政策延续到2.28日;2)23年规划预期:厂家计划23年内参接近持平,酒鬼及湘泉系列预计高双位数增长;3)库存情况:酒鬼系列全国库存占销售比重30%-35%,省内库存在20%左右;内参全国库存占销售比重40%,省内库存在20%-25%。

水井坊:1)开门红进度:根据渠道调研,华中地区要求23年一季度完成全年任务30%,其中湖南地区完成全年任务10%,河南地区进度略慢于湖南;2)23年规划预期:23年力争实现增长,结构上更侧重珍酿八号;3)库存:目前河南地区库存占全年销售比重在30%左右。

3、区域酒板块:

古井贡酒:1)开门红进度:根据渠道调研,要求23年一季度完成全年任务50%+,目前省内已经完成全年任务30%以上,合肥已经完成全年回款任务,元旦后发货;2)23年规划预期:23年目标200亿(+20%)。

迎驾贡酒:1)根据渠道调研,合肥反馈洞藏开门红要求完成回款50%,目前40%左右,预计近期内完成开门红回款,由于11月底跟随古井开启终端预收活动,启动较早的情况下进度比往年快。目前终端库存很低,处于等待开门红备货状态,第一批发货预计近期陆续到达。2)洞藏仍处于发力阶段,预计2023年洞藏有望延续2022年增长速度,其中产品策略稳洞6、冲洞9、重点培育洞16及20,分市场看,预计高地市场合肥有望延续保持高速增长趋势,潜力市场皖北仍有较大发力空间。

洋河股份:1)开门红进度:根据渠道调研,要求23年一季度完成全年回款任务50%+,大部分地区完成全年任务近30%,元旦后发货;2)23年规划预期:全国整体23年目标增速15%-20%,省内成熟地区5-10%;3)库存及价盘: 蓝色经典省内库存占全年任务15%-20%,省外库存占全年任务20%-30%。

今世缘:1)开门红进度:根据渠道调研,要求23年一季度完成全年任务40%+,大部分地区完成全年任务20%;2)23年规划预期:23年目标100亿;3)库存:国缘系列省内库存占全年销售比重近30%。

春节动销更加乐观,分化趋势预计延续。结合当下各地疫情趋势、开门红回款进度、库存价盘等情况,同时考虑到市场对开门红及春节动销已有充分悲观预期,我们认为春节动销趋势有望好于市场预期。一方面,当下渠道端仍保持较好韧性,整体库存水平压力相对可控,其中高端和区域酒库存水平较低。另一方面,随着部分城市感染冲击陆续过去后,消费复苏有望提前到来,春节动销趋势值得期待,礼赠、宴席、聚饮等场景有望迎来逐步恢复,不同城市间动销趋势预计将呈现分化状态。以合肥为例,根据近期我们草根调研来看,从12月26日陆续进入第一波人群康复恢复阶段,餐饮门店、批发市场人员有所回升,预计元旦后有望逐步迎来全面恢复。

3. 投资建议与盈利预测

投资建议:疫情感染达峰加速、消费修复更加乐观,宏观政策红利有望助力消费振兴。白酒开门红平稳推进,悲观预期充分下春节动销表现有望超预期改善,目前阶段低估值白酒成为配置重点,中期恢复阶段加配成长性,长期坚守龙头。建议增持:1)短期低估值标的:五粮液、迎驾贡酒、洋河股份、今世缘等;2)中期增持弹性标的:舍得酒业、酒鬼酒、水井坊;3)长期确定性龙头增持:贵州茅台、古井贡酒、泸州老窖、山西汾酒等。

4. 风险提示

1、宏观经济波动加大;2、感染冲击超市场预期;3、食品安全风险;4、行业竞争加剧等。