本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛、李梓語、李耀

核心結論

導讀:感染衝擊提速下消費復甦有望加速到來,白酒開門紅平穩推進,悲觀預期下春節動銷可以更加樂觀,隨着消費恢復及政策發力未來有望迎來基本面改善。

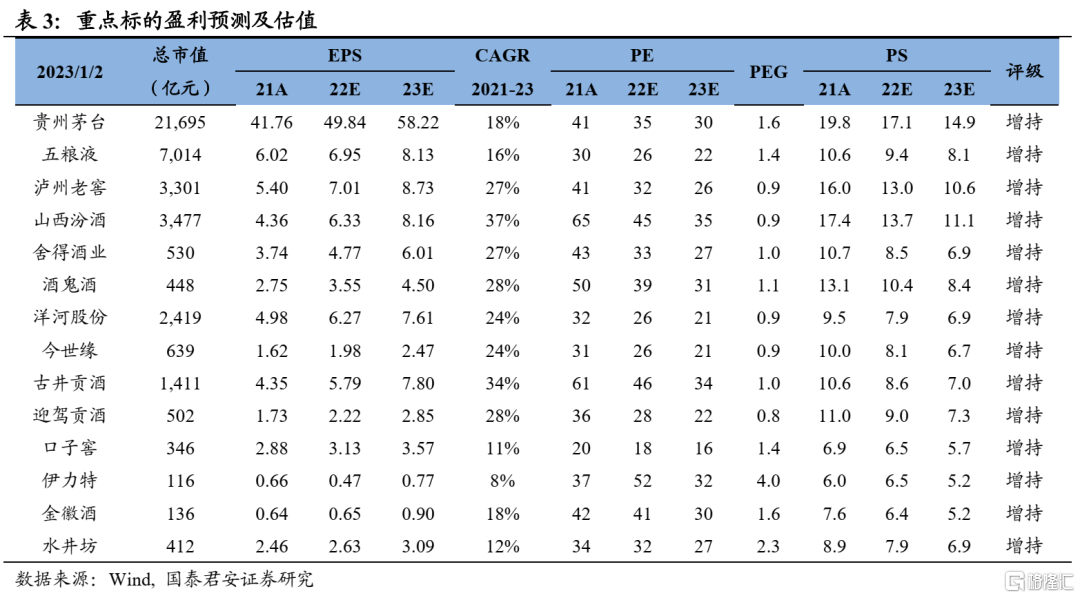

投資建議:疫情感染達峯加速、消費修復更加樂觀,宏觀政策紅利有望助力消費振興。白酒開門紅平穩推進,悲觀預期充分下春節動銷表現有望超預期改善,目前階段低估值白酒成為配置重點,中期恢復階段加配成長性,長期堅守龍頭酒企。建議增持:1)短期低估值標的:五糧液、迎駕貢酒、洋河股份、今世緣等;2)中期增持彈性標的:捨得酒業、酒鬼酒、水井坊;3)長期確定性龍頭增持:貴州茅台、古井貢酒、瀘州老窖、山西汾酒等。

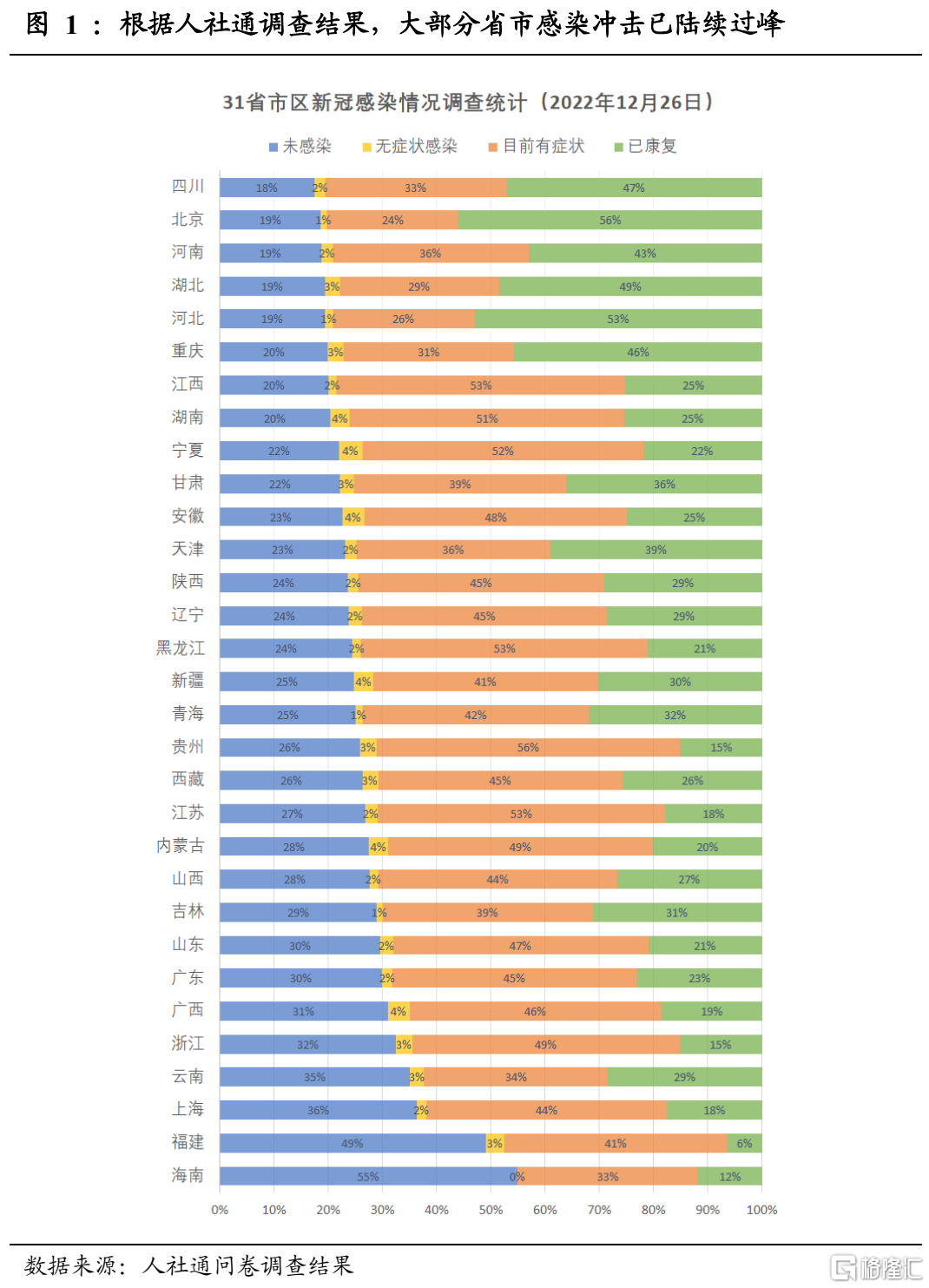

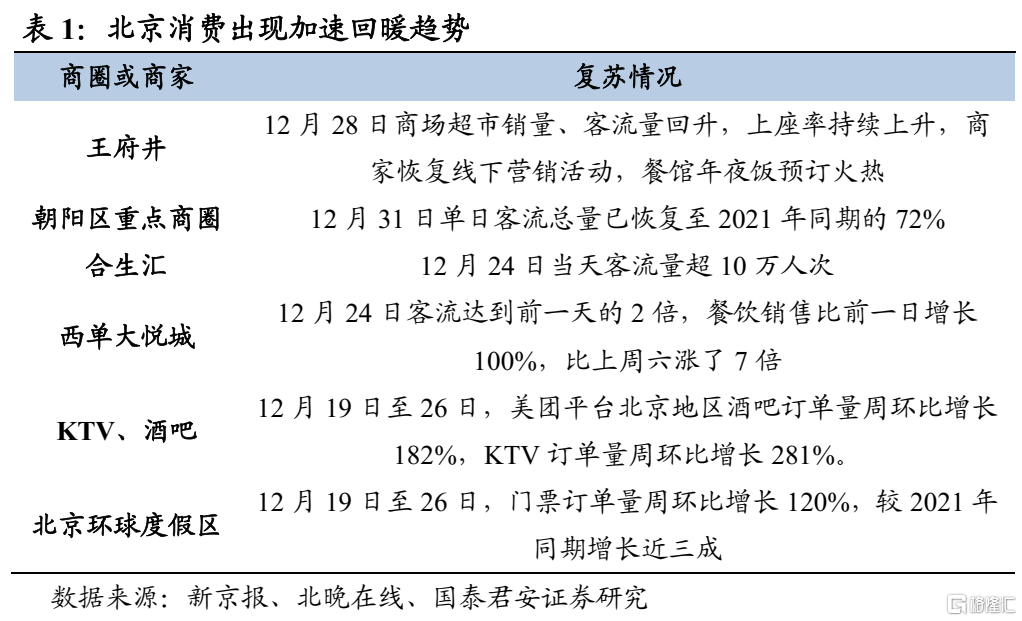

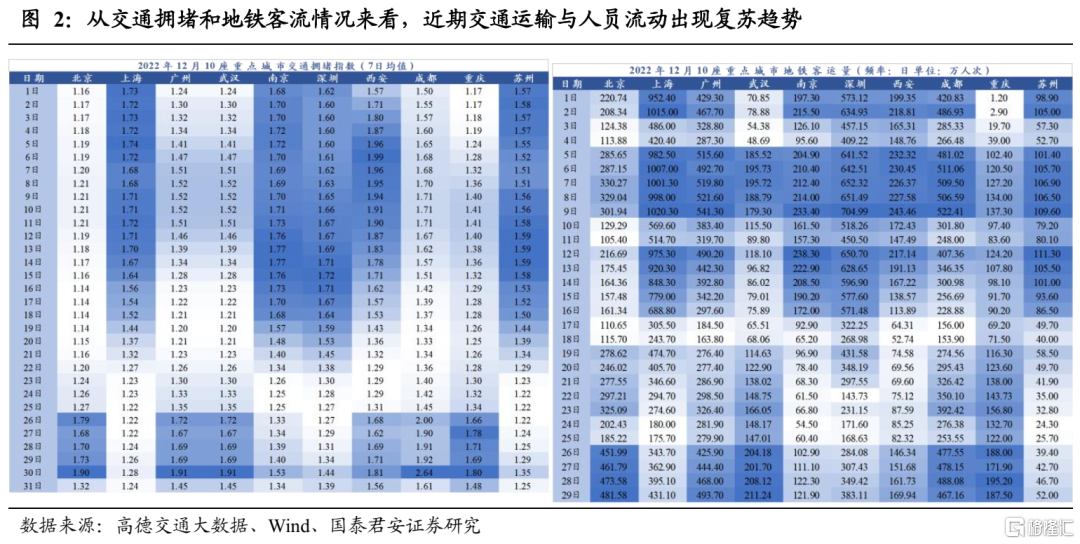

感染衝擊過峯,恢復迎來加速。12月7日新十條後我國防疫優化進入新階段,管控鬆綁下短期各地感染人數急劇上升,各大城市感染速度超出此前預期,隨着各地疫情感染高峯提前來臨,消費場景修復有望加速到來。線下消費方面,根據人社通問卷調查統計結果,北京是目前感染人數最多的省份之一,以北京為例,隨着第一波感染者逐漸康復,目前消費已出現加速回暖趨勢。人員流動方面,從交通擁堵和地鐵客流情況來看,近期交通運輸與人員流動開始復甦,北京、廣州、武漢、西安、成都、重慶等地交通擁堵指數和地鐵客運量陸續回升。

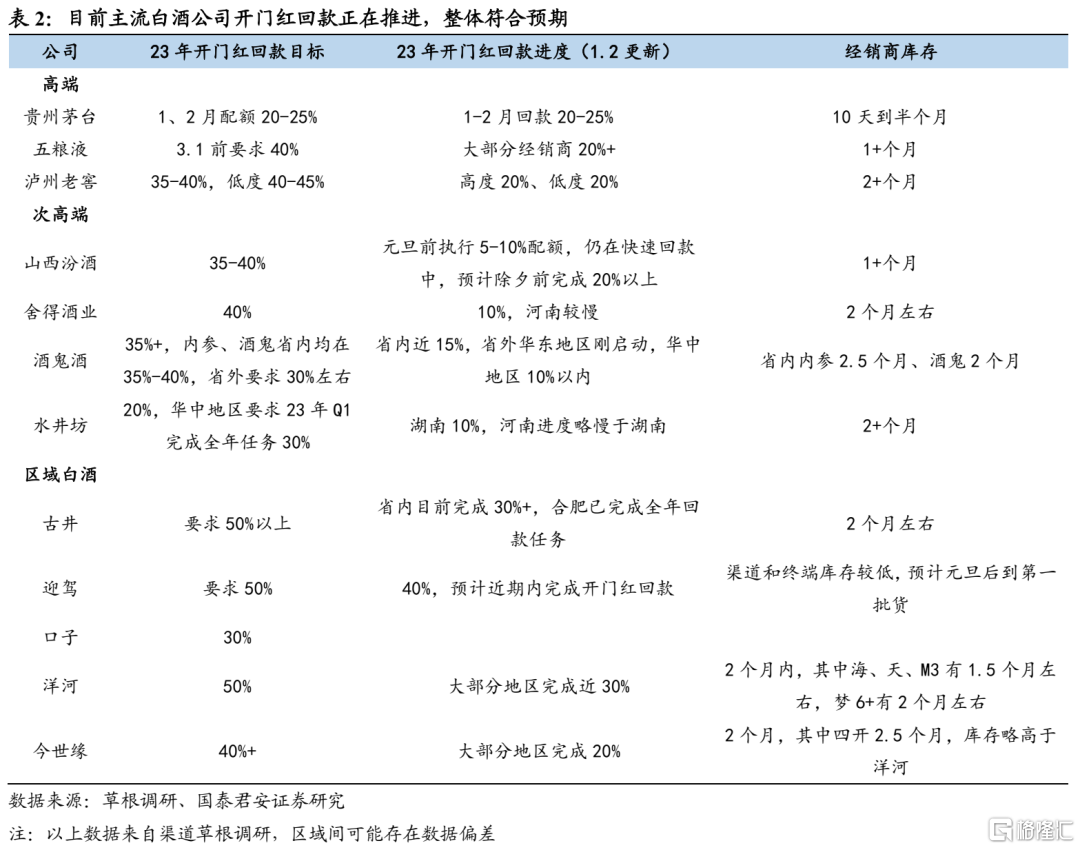

開門紅順利推進,高端穩健、次高端較緩、地產較好。根據草根調研,目前主流白酒公司開門紅回款正在推進,頭部酒企回款進度整體符合預期。分價格帶來看,高端整體呈現出較強的渠道韌性,回款節奏更加穩健,且庫存狀態相對較好,千元價格帶五糧液、高度國窖等批價仍有待恢復;次高端整體回款略有壓力,進度相對較慢;區域酒開門紅回款趨勢相對積極,一方面古井、迎駕、洋河等開門紅目標較高基本達到50%,另一方面目前整體進度較快達到30-40%左右,其中徽酒開門紅進度、庫存狀態等趨勢較為領先。

春節動銷更加樂觀,分化趨勢預計延續。結合當下各地疫情趨勢、開門紅回款進度、庫存價盤等情況,同時考慮到市場對開門紅及春節動銷已有充分悲觀預期,我們認為春節動銷趨勢有望好於市場預期。一方面,當下渠道端仍保持較好韌性,整體庫存水平壓力相對可控,其中高端和區域酒庫存水平較低。另一方面,隨着部分城市感染衝擊陸續過去,消費復甦有望提前到來,春節動銷趨勢值得期待,禮贈、宴席、聚飲等場景有望迎來逐步恢復,不同城市間動銷趨勢預計將呈現分化狀態。以合肥為例,根據近期我們草根調研來看,從12月26日陸續進入第一波人羣康復恢復階段,餐飲門店、批發市場人員有所回升,預計元旦後有望逐步迎來全面恢復。

風險提示:宏觀經濟波動、感染衝擊超預期、食品安全風險等。

1. 白酒更樂觀:高峯已過,恢復加速

白酒:復甦更樂觀,政策強利好。近兩週各地感染人數顯著上升,速度持續超出市場預期,市場節奏也在加快。隨着疫情感染高峯提前來臨,消費場景修復有望超市場預期。同時,中央經濟工作會議將消費放在前所未有高度,強調保障年輕羣體就業,多渠道增加城鄉居民收入,政策有望助力消費振興。

短期預期充分,中期復甦可期,長期堅守龍頭。短期來看,白酒開門紅承壓預期充分,且從目前草根調研來看開門紅整體進度符合預期,主流白酒公司開門紅回款比例基本達到20%左右,隨着復甦加速春節旺季動銷壓力有望好於市場預期,短期以低估值及確定性為配置主線。中期來看,隨着消費復甦逐步加速及促消費政策拉動,行業有望迎來恢復階段,次高端等成長性標的迎來加配時機。長期行業結構化發展趨勢下,龍頭強品牌、強管理、強渠道趨勢有望延續。建議增持:1)短期低估值標的:五糧液、迎駕貢酒、洋河股份、今世緣等;2)中期增持彈性標的:捨得酒業、酒鬼酒、水井坊;3)長期確定性龍頭增持:貴州茅台、古井貢酒、瀘州老窖、山西汾酒等。

感染衝擊過峯,恢復迎來加速。12月7日新十條後我國防疫優化進入新階段,管控鬆綁下短期各地感染人數急劇上升,各大城市感染高峯已陸續到來,根據近期人社通問卷調查統計結果顯示,31個省市中除海南、福建之外的其餘省市目前未感染比例均低於35%,感染速度超出此前預期,北京、河北、湖北、四川、河南等目前已康復比例達到50%左右。隨着各地疫情感染高峯的提前來臨,消費場景修復有望加速到來。

消費復甦抬頭,人流恢復已現。線下消費方面,根據人社通問卷調查統計結果,北京是目前感染人數最多的省份之一,北京感染後已康復比例達到56%,尚未感染比例為19%,以北京為例,隨着第一波感染者逐漸康復,目前消費出現加速回暖趨勢,線下商圈客流量增多,線下餐飲、娛樂等場所恢復趨勢積極。人員流動方面,從交通擁堵和地鐵客流情況來看,近期交通運輸與人員流動出現復甦趨勢,北京、廣州、武漢、西安、成都、重慶等地交通擁堵指數和地鐵客運量已經開始回升。

2. 開門紅更新&2023春節展望:符合預期,更加樂觀

開門紅順利推進,高端穩健、次高端較緩、地產較好。根據近期草根調研,目前主流白酒公司開門紅回款正在推進,頭部酒企回款進度略慢於2021年同期,但整體符合預期。分價格帶來看,高端整體呈現出較強的渠道韌性,回款節奏更加穩健,且庫存狀態相對較好,千元價格帶五糧液、高度國窖等批價仍有待恢復;次高端整體回款略有壓力,進度相對較慢;區域酒開門紅回款趨勢相對積極,一方面古井、迎駕、洋河等開門紅目標較高基本達到50%,另一方面目前整體進度較快達到30-40%左右,其中徽酒開門紅進度、庫存狀態等趨勢較為領先。

1、高端白酒板塊:

貴州茅台:1)根據渠道調研,預計開門紅1-2月回款20-25%,目前陸續回款中,整體庫存10天到半個月,目前茅台整箱飛天批價2870-2900元,散瓶飛天批價2680-2700。2)目前2022年已全面收官,2022年營業總收入1272億元、同比+16.20%,歸母淨利潤626億元、同比+19.33%,Q4單季度營業總收入374億元、同比+15.44%,歸母淨利潤182億元、同比+19.78%。近期茅台集團召開歷史上規模最大、範圍最廣的市場會議,充分體現集團戰略一盤棋思想,根據微酒針對本次會議的新聞報道,預計茅台酒2023年保持穩健投放,產品結構向非標產品做營銷傾斜、營銷直營化改革持續從而實現噸價提升,系列酒2023年目標200億,培育5個大單品、優化1+2+3+4市場佈局。

五糧液:1)根據渠道調研,預計開門紅完成40%左右,目前大部分經銷商20%以上,根據草根調研預計福建、江蘇、北京等戰區回款進度積極。目前庫存1+個月,批價基本維持940-950元。2)2023年預計有望保持穩健雙位數增長,隨着消費恢復千元價格帶量價有望迎來積極趨勢,實現批價、動銷、基本面的正循環,充分享受龍頭價值迴歸。

瀘州老窖:1)根據渠道調研,預計國窖開門紅40%左右,目前整體進度20%左右,高度國窖批價890-900元,目前庫存2個月左右。2)2023年預計有望延續國窖引領、中檔發力的結構趨勢,預計高度國窖保持穩健增長、低度國窖與特曲保持加速度,同時區域層面在川渝大本營市場基礎上,華北有望繼續實現迎領,同時華東、華南發力可期。

2、次高端白酒板塊:

山西汾酒:1)開門紅進度:根據渠道調研,要求23年一季度完成全年回款任務40%,元旦前執行5-10%配額(已經發貨),元旦啟動零點行動,仍在快速回款中,預計除夕前完成20%以上;2)23年規劃預期:預計23年整體增速在20-25%,玻汾總量鎖定,青花放量延續。

捨得酒業:1)開門紅進度:根據渠道調研,12月低幅回款,其中河南地區受前期疫情影響回款較慢,目前整體回款佔全年比重近10%;2)23年規劃預期:計劃23年捨得+沱牌系列收入同增20%+;3)庫存:目前全國庫存佔全年銷售比重在25-30%。

酒鬼酒:1)開門紅進度:根據渠道調研,開門紅要求22Q1內參、酒鬼省內均在35%-40%,省外要求30%左右,目前省內經銷商完成進度接近15%,省外華東地區剛啟動,華中地區10%以內,開門紅政策延續到2.28日;2)23年規劃預期:廠家計劃23年內參接近持平,酒鬼及湘泉系列預計高雙位數增長;3)庫存情況:酒鬼系列全國庫存佔銷售比重30%-35%,省內庫存在20%左右;內參全國庫存佔銷售比重40%,省內庫存在20%-25%。

水井坊:1)開門紅進度:根據渠道調研,華中地區要求23年一季度完成全年任務30%,其中湖南地區完成全年任務10%,河南地區進度略慢於湖南;2)23年規劃預期:23年力爭實現增長,結構上更側重珍釀八號;3)庫存:目前河南地區庫存佔全年銷售比重在30%左右。

3、區域酒板塊:

古井貢酒:1)開門紅進度:根據渠道調研,要求23年一季度完成全年任務50%+,目前省內已經完成全年任務30%以上,合肥已經完成全年回款任務,元旦後發貨;2)23年規劃預期:23年目標200億(+20%)。

迎駕貢酒:1)根據渠道調研,合肥反饋洞藏開門紅要求完成回款50%,目前40%左右,預計近期內完成開門紅回款,由於11月底跟隨古井開啟終端預收活動,啟動較早的情況下進度比往年快。目前終端庫存很低,處於等待開門紅備貨狀態,第一批發貨預計近期陸續到達。2)洞藏仍處於發力階段,預計2023年洞藏有望延續2022年增長速度,其中產品策略穩洞6、衝洞9、重點培育洞16及20,分市場看,預計高地市場合肥有望延續保持高速增長趨勢,潛力市場皖北仍有較大發力空間。

洋河股份:1)開門紅進度:根據渠道調研,要求23年一季度完成全年回款任務50%+,大部分地區完成全年任務近30%,元旦後發貨;2)23年規劃預期:全國整體23年目標增速15%-20%,省內成熟地區5-10%;3)庫存及價盤: 藍色經典省內庫存佔全年任務15%-20%,省外庫存佔全年任務20%-30%。

今世緣:1)開門紅進度:根據渠道調研,要求23年一季度完成全年任務40%+,大部分地區完成全年任務20%;2)23年規劃預期:23年目標100億;3)庫存:國緣系列省內庫存佔全年銷售比重近30%。

春節動銷更加樂觀,分化趨勢預計延續。結合當下各地疫情趨勢、開門紅回款進度、庫存價盤等情況,同時考慮到市場對開門紅及春節動銷已有充分悲觀預期,我們認為春節動銷趨勢有望好於市場預期。一方面,當下渠道端仍保持較好韌性,整體庫存水平壓力相對可控,其中高端和區域酒庫存水平較低。另一方面,隨着部分城市感染衝擊陸續過去後,消費復甦有望提前到來,春節動銷趨勢值得期待,禮贈、宴席、聚飲等場景有望迎來逐步恢復,不同城市間動銷趨勢預計將呈現分化狀態。以合肥為例,根據近期我們草根調研來看,從12月26日陸續進入第一波人羣康復恢復階段,餐飲門店、批發市場人員有所回升,預計元旦後有望逐步迎來全面恢復。

3. 投資建議與盈利預測

投資建議:疫情感染達峯加速、消費修復更加樂觀,宏觀政策紅利有望助力消費振興。白酒開門紅平穩推進,悲觀預期充分下春節動銷表現有望超預期改善,目前階段低估值白酒成為配置重點,中期恢復階段加配成長性,長期堅守龍頭。建議增持:1)短期低估值標的:五糧液、迎駕貢酒、洋河股份、今世緣等;2)中期增持彈性標的:捨得酒業、酒鬼酒、水井坊;3)長期確定性龍頭增持:貴州茅台、古井貢酒、瀘州老窖、山西汾酒等。

4. 風險提示

1、宏觀經濟波動加大;2、感染衝擊超市場預期;3、食品安全風險;4、行業競爭加劇等。