本文来自格隆汇专栏: 申万宏源宏观,作者:秦泰 王茂宇

周观点:英国新减税计划能否重复“里根减税”的成功?

当地时间9月23日,英国政府公布了新首相特拉斯上台以来的最新财政举措,首先,英国政府将在未来两年内花费600亿英镑为企业及个人冻结最高电价、天然气价格,同时将推行450亿英镑规模的减税,是近50年以来最大的减税计划,其中主要包括降低个人所得税率、取消国民保险税增加、大幅削减购房印花税、维持公司所得税不变等,主要目的为激发商业投资从而拉动经济长期增长。

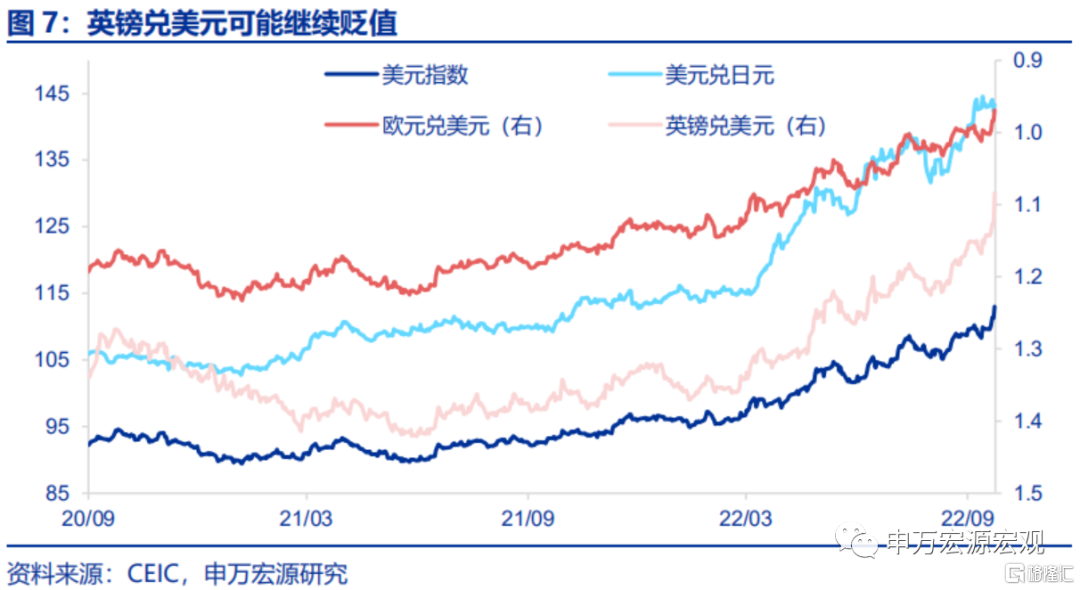

市场对于该计划能否成功刺激经济、以及对英国政府债务可持续性存在担忧。对但该计划并非如欧盟一般通过向企业征收能源“暴利税”融资,而是通过大规模借债,英国债务管理局预测,英国政府2022-23财年的净融资需求将大增724亿英镑达2341亿英镑,较之前增加近一半。市场对于该计划能否刺激经济、以及对英国政府债务可持续性的担忧,使得英镑相对美元暴跌(至1.08),英国10Y国债利率飙升(至3.85%)。

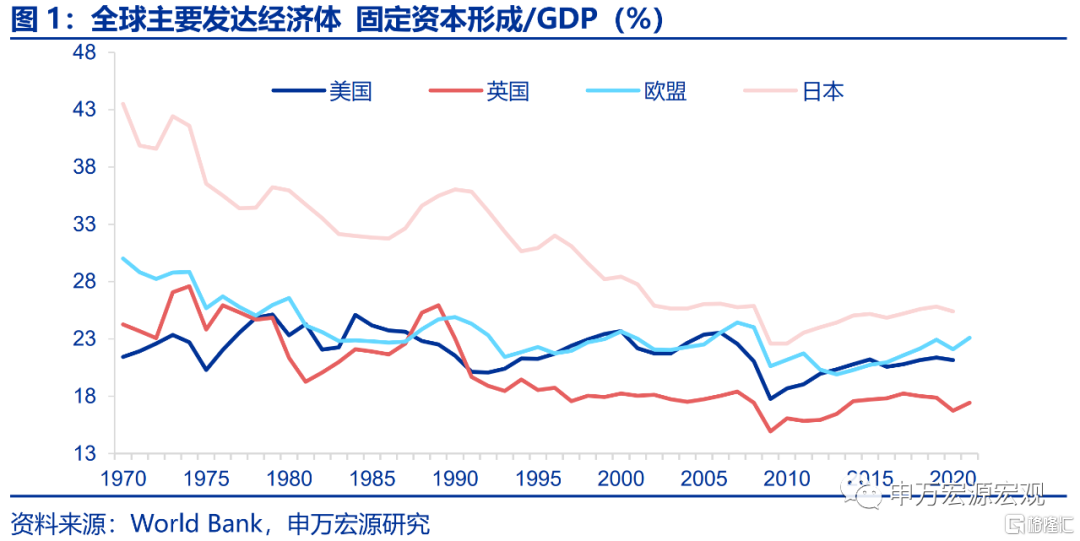

该计划难以改变英国脱欧以来的投资疲弱趋势。1)英国经济投资不足是长期以来困扰政府的难题,较低的投资水平使得英国生产效率改善缓慢,过去20年间英国经济平均增长率只有1.8%,几乎处于G7末尾。此次英国政府减税操作的前车之鉴是美国里根政府80年代的两波大规模减税,后者与美联储在80年代初的严厉货币紧缩相配合,令美国得以摆脱70年代以来高失业率、高通胀的经济滞胀格局。2)但一方面,英国本轮减税计划中对企业的最大规模减税事实上仅是取消了上一任政府原定于2023年4月上调企业所得税率的计划,并非下调现有税率水平,计划中其他精简税制、为居民减税等内容则更多偏向刺激需求而非供给;另一方面,自英国公投脱欧以来,英国产业链与大陆欧洲国家之间骤然剥离,大量实体和金融投资逃离英国本土,企业投资活跃度大幅下降,加之《北爱尔兰议定书》在北爱和不列颠岛之间设置通关检查实际上进一步削弱了英国产业链与北爱尔兰之间的联系,造成英国尽管维持G7国家中最低的企业所得税率,但仍无法有效提振企业投资信心的长期现状。

虽然减税更倾向富人群体,但仍可能推升通胀预期。该计划中为居民减税更为倾向富人群体,从而对于消费的推动可能不大,但仍可能推升通胀预期,迟滞未来核心通胀下行。特别是在剔除能源之后,英国核心通胀也是冲高的,其背后反映的问题也不仅仅是脱欧、以及疫情之后劳动力供给不足问题,这和英国长期投资水平较低,供给端生产产出不足也密切相关,再加上此次计划可能很难提振英国私人投资,以及疫情、能源危机对英国供给端的破坏(特拉斯政府仅为企业提供半年能源支持),英国核心通胀未来的下行本就具备相当阻力,特拉斯政府大规模减税可能使得进一步对通胀造成压力。

英镑贬值压力增强,可能强化美元指数走势,从而可能使人民币兑美元汇率短期面对更大压力。1)英国政府新推出这一美其名曰“供给端”改革的减税计划,可能实际对投资、消费影响不大,反而可能加剧通胀,使得英镑走弱,甚至面临“输入性”通胀;2)同时,英央行虽然以通胀稳定为主要目标,但短期之内经济增长仍是其重要考虑因素,从而在英国经济衰退预期增强(英央行最新预测22Q3经济收缩0.1%),以及短期内通胀上行压力趋缓(特拉斯政府能源上限计划)的情况下,英央行“鸽派”加息50BP,后续若英国在发达经济体中率先进入衰退,则英央行可能难以维持大幅度加息姿态,可能导致英镑相对美元进一步大幅贬值。3)英国政府在货币紧缩、利率上升的情况下大规模发行国债融资,可能导致未来债务走向不可持续的道路,使得英镑承压。

发达国家经济跟踪:日本8月CPI同比3.0%。全球宏观日历:美国PCE。

1. 英国新减税计划能否重复“里根减税”的成功?

当地时间9月23日,英国政府公布了新首相特拉斯上台以来的最新财政举措,首先,英国政府将在未来两年内花费600亿英镑为企业及个人冻结最高电价、天然气价格,同时将推行450亿英镑规模的减税,是近50年以来最大的减税计划,其中主要包括降低个人所得税率、取消国民保险税增加、大幅削减购房印花税、维持公司所得税不变等,主要目的为激发商业投资从而拉动经济长期增长。

市场对于该计划能否成功刺激经济、以及对英国政府债务可持续性存在担忧。对但该计划并非如欧盟一般通过向企业征收能源“暴利税”融资,而是通过大规模借债,英国债务管理局预测,英国政府2022-23财年的净融资需求将大增724亿英镑达2341亿英镑,较之前增加近一半。市场对于该计划能否刺激经济、以及对英国政府债务可持续性的担忧,使得英镑相对美元暴跌,英国国债利率飙升。

1.1 该计划难以改变英国脱欧以来的投资疲弱趋势

英国经济投资不足是长期以来困扰政府的难题,较低的投资水平使得英国生产效率改善缓慢,过去20年间英国经济平均增长率只有1.8%,几乎处于G7末尾。此次英国政府减税操作的前车之鉴是美国里根政府80年代的两波大规模减税,后者与美联储在80年代初的严厉货币紧缩相配合,令美国得以摆脱70年代以来高失业率、高通胀的经济滞胀格局。

该计划难以改变英国脱欧以来的投资疲弱趋势。但一方面,英国本轮减税计划中对企业的最大规模减税事实上仅是取消了上一任政府原定于2023年4月上调企业所得税率的计划,并非下调现有税率水平,计划中其他精简税制、为居民减税等内容则更多偏向刺激需求而非供给;另一方面,自英国公投脱欧以来,英国产业链与大陆欧洲国家之间骤然剥离,大量实体和金融投资逃离英国本土,企业投资活跃度大幅下降,加之《北爱尔兰议定书》在北爱和不列颠岛之间设置通关检查实际上进一步削弱了英国产业链与北爱尔兰之间的联系,造成英国尽管维持G7国家中最低的企业所得税率,但仍无法有效提振企业投资信心的长期现状。

1.2 虽然减税更倾向富人群体,但仍可能推升通胀预期

该计划中为居民减税更为倾向富人群体,从而对于消费的推动可能不大,但仍可能推升通胀预期,迟滞未来核心通胀下行。特别是在剔除能源之后,英国核心通胀也是冲高的,其背后反映的问题也不仅仅是脱欧、以及疫情之后劳动力供给不足问题,这和英国长期投资水平较低,供给端生产产出不足也密切相关,再加上此次计划可能很难提振英国私人投资,以及疫情、能源危机对英国供给端的破坏(特拉斯政府仅为企业提供半年能源支持),英国核心通胀未来的下行本就具备相当阻力,特拉斯政府大规模减税可能使得进一步对通胀造成压力。

1.3 英镑贬值压力增强,可能强化美元指数走势,从而可能使人民币兑美元汇率短期面对更大压力

1)英政府这一美其名曰改善“供给端”改革的减税计划,可能实际对投资、消费影响不大,反而可能加剧通胀,使得英镑走弱,甚至面临“输入性”通胀;

2)同时,英央行虽然以通胀稳定为主要目标,但短期之内经济增长仍是其重要考虑因素,从而在英国经济衰退预期增强(英央行最新预测22Q3经济收缩0.1%),以及短期内通胀上行压力趋缓(特拉斯政府能源上限计划)的情况下,英央行“鸽派”加息50BP,后续若英国在发达经济体中率先进入衰退,则英央行可能难以维持大幅度加息姿态,可能导致英镑相对美元进一步大幅贬值。

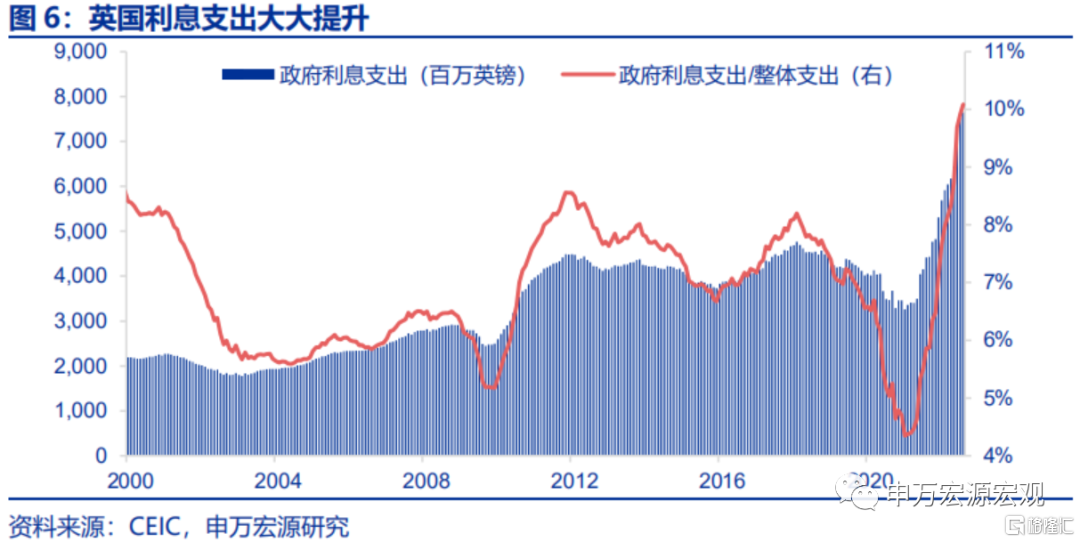

3)英国政府在货币紧缩、利率上升的情况下大规模发行国债融资,可能导致未来债务走向不可持续的道路,使得英镑承压。

2. 发达国家经济跟踪:日本8月CPI同比3.0%

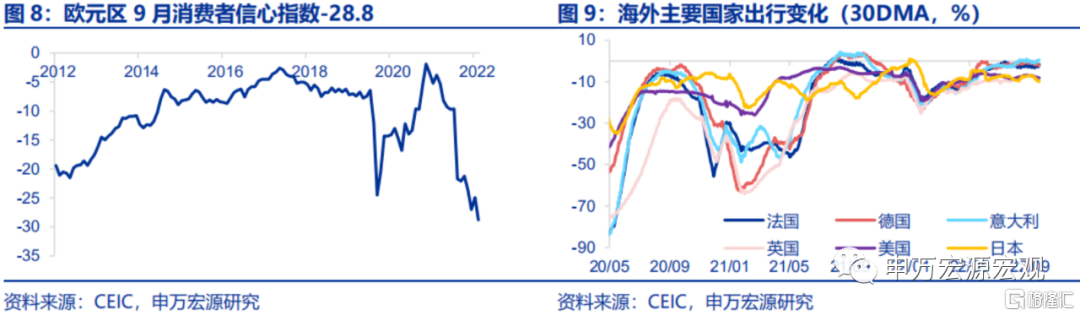

需求:欧元区9月消费者信心指数-28.8,低于市场预期并再次创下历史新低。本周美国出行指数较上周继续下滑,整体出行需求明显降温。

地产:美国9月NAHB地产市场指数环比-6.1%,三年平均增速-12.2%。延续今年以来的下滑趋势。8月新屋开工三年平均增速小幅回升,但先行指标营建许可增速大幅下滑,成屋销售增速也继续走低。

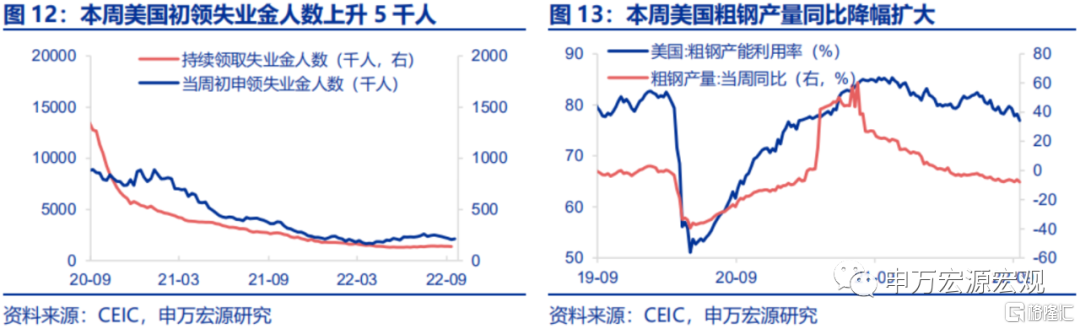

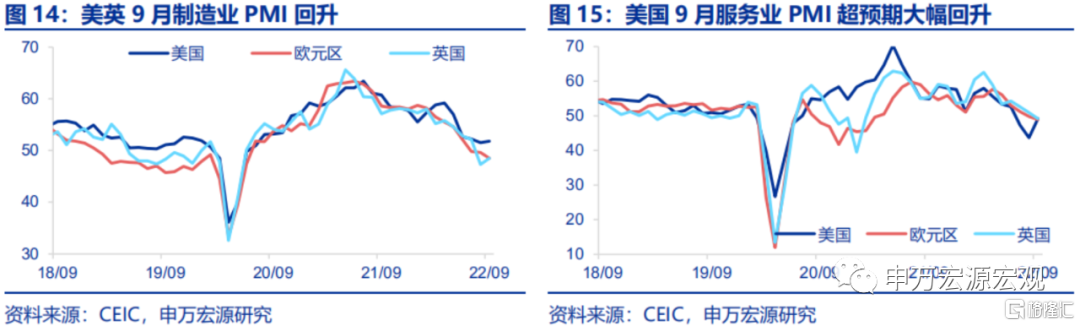

供给与就业:美国9月Markit制造业PMI初值51.8,较上月小幅回升。服务业PMI虽仍在收缩区间,但大幅改善至49.2。本周美国初领失业金人数小幅上升5千人,粗钢产量同比降幅进一步扩大。

CPI通胀:日本8月CPI同比3.0%,环比略有放缓。

油价和PPI:受天然气价格价格上涨带动,德国8月PPI同比强劲上涨至45.8%,环比7.9%,双双创下历史最高记录。本周原油周均价较上周小幅下滑。

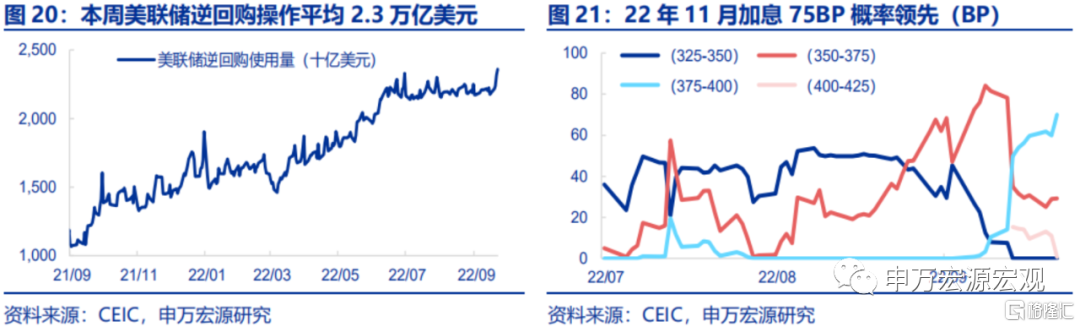

货币操作:本周美联储逆回购使用量创新高,9月22日达2.36万亿美元。9月21日,美联储召开FOMC会议宣布加息75BP并公布最新点阵图,市场加息预期随之升高,目前市场预期11月加息75BP概率最大(70%)。

汇率利率黄金:本周美元指数持续上行,金价小幅回升。美联储9月FOMC会议上调未来三年加息预期,美元指数持续上行至111.35高位。本周长端美债利率持续走高,10Y美债利率突破3.7%,黄金价格较上周下行1.02%。

海外财政:英国推出450亿英镑财政刺激,英国政府杠杆率预计将再度上行,对居民需求有积极意义,但或将推升远期通胀预期。当地时间9月23日,英国财政大臣宣布最新财政刺激,英国财政研究所预计减税后英国政府债务占国民收入的比重将从2020-21年度的83.8%上升至2026-27年度的94.1%。英国财政减税将进一步增加居民收入并对居民需求有积极意义,但考虑到当前英国尚处较高通胀环境之中,或也将推升远期通胀预期。

3. 新兴国家经济跟踪:土耳其降息100BP

受美联储货币紧缩政策的溢出效应和通胀高企的影响,本周南非和沙特阿拉伯各加息75BP,印度尼西亚加息50BP,但土耳其逆势降息100BP。

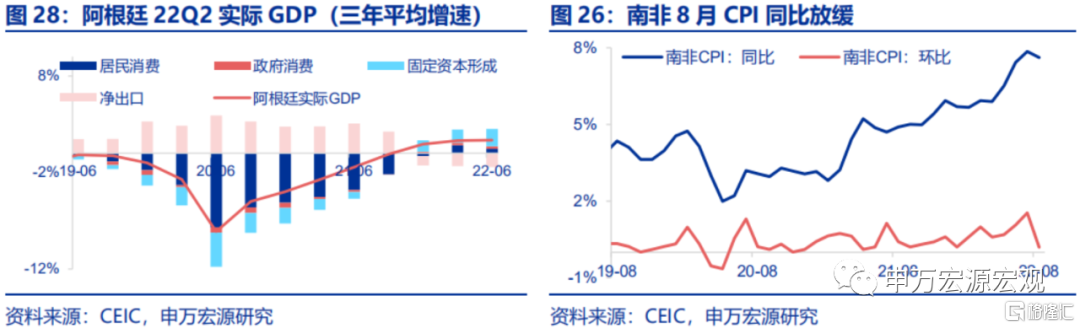

阿根廷二季度实际GDP超预期。阿根廷Q2实际GDP三年平均增速上升至1.3%,同比7.9%,超预期的增长主要由投资和进口推动。

8月南非CPI有所缓和。南非8月CPI同比下降至7.6%。

阿根廷8月贸易逆差改善,沙特阿拉伯7月贸易顺差小幅缩小。8月阿根廷进口收缩幅度大于出口,贸易逆差缩窄至3亿美元,较上月略有改善。沙特阿拉伯7月进出口增速俱放缓,但由于出口收缩幅度大于进口,导致贸易顺差小幅缩小至857亿沙特里亚尔。

4. 海外政策动向:英国公布450亿英镑减税计划

5.全球宏观日历:关注美国PCE