本文來自格隆匯專欄: 申萬宏源宏觀,作者:秦泰 王茂宇

周觀點:英國新減税計劃能否重複“里根減税”的成功?

當地時間9月23日,英國政府公佈了新首相特拉斯上台以來的最新財政舉措,首先,英國政府將在未來兩年內花費600億英鎊為企業及個人凍結最高電價、天然氣價格,同時將推行450億英鎊規模的減税,是近50年以來最大的減税計劃,其中主要包括降低個人所得税率、取消國民保險税增加、大幅削減購房印花税、維持公司所得税不變等,主要目的為激發商業投資從而拉動經濟長期增長。

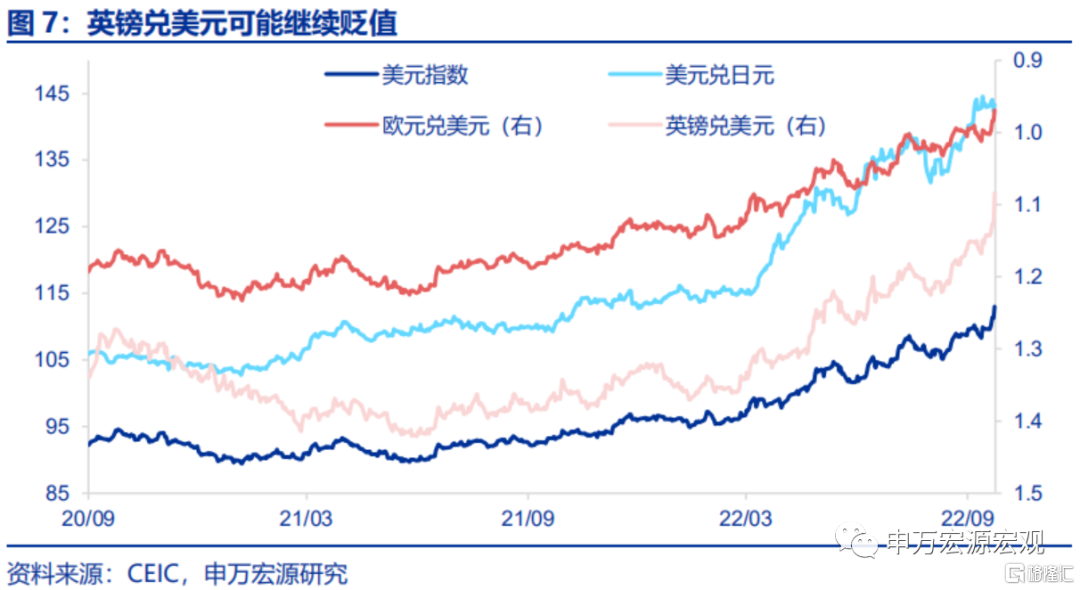

市場對於該計劃能否成功刺激經濟、以及對英國政府債務可持續性存在擔憂。對但該計劃並非如歐盟一般通過向企業徵收能源“暴利税”融資,而是通過大規模借債,英國債務管理局預測,英國政府2022-23財年的淨融資需求將大增724億英鎊達2341億英鎊,較之前增加近一半。市場對於該計劃能否刺激經濟、以及對英國政府債務可持續性的擔憂,使得英鎊相對美元暴跌(至1.08),英國10Y國債利率飆升(至3.85%)。

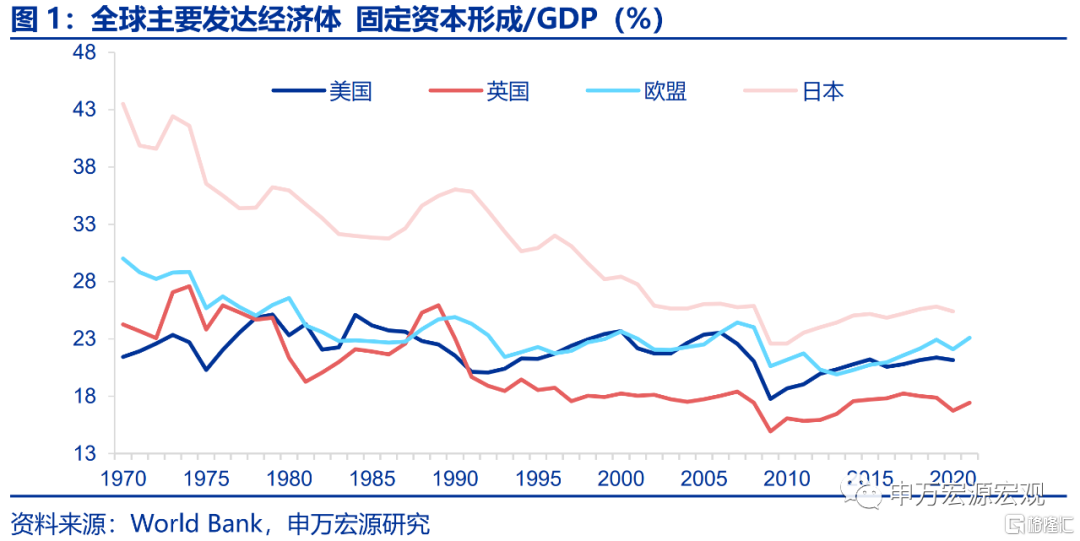

該計劃難以改變英國脱歐以來的投資疲弱趨勢。1)英國經濟投資不足是長期以來困擾政府的難題,較低的投資水平使得英國生產效率改善緩慢,過去20年間英國經濟平均增長率只有1.8%,幾乎處於G7末尾。此次英國政府減税操作的前車之鑑是美國里根政府80年代的兩波大規模減税,後者與美聯儲在80年代初的嚴厲貨幣緊縮相配合,令美國得以擺脱70年代以來高失業率、高通脹的經濟滯脹格局。2)但一方面,英國本輪減税計劃中對企業的最大規模減税事實上僅是取消了上一任政府原定於2023年4月上調企業所得税率的計劃,並非下調現有税率水平,計劃中其他精簡税制、為居民減税等內容則更多偏向刺激需求而非供給;另一方面,自英國公投脱歐以來,英國產業鏈與大陸歐洲國家之間驟然剝離,大量實體和金融投資逃離英國本土,企業投資活躍度大幅下降,加之《北愛爾蘭議定書》在北愛和不列顛島之間設置通關檢查實際上進一步削弱了英國產業鏈與北愛爾蘭之間的聯繫,造成英國儘管維持G7國家中最低的企業所得税率,但仍無法有效提振企業投資信心的長期現狀。

雖然減税更傾向富人羣體,但仍可能推升通脹預期。該計劃中為居民減税更為傾向富人羣體,從而對於消費的推動可能不大,但仍可能推升通脹預期,遲滯未來核心通脹下行。特別是在剔除能源之後,英國核心通脹也是衝高的,其背後反映的問題也不僅僅是脱歐、以及疫情之後勞動力供給不足問題,這和英國長期投資水平較低,供給端生產產出不足也密切相關,再加上此次計劃可能很難提振英國私人投資,以及疫情、能源危機對英國供給端的破壞(特拉斯政府僅為企業提供半年能源支持),英國核心通脹未來的下行本就具備相當阻力,特拉斯政府大規模減税可能使得進一步對通脹造成壓力。

英鎊貶值壓力增強,可能強化美元指數走勢,從而可能使人民幣兑美元匯率短期面對更大壓力。1)英國政府新推出這一美其名曰“供給端”改革的減税計劃,可能實際對投資、消費影響不大,反而可能加劇通脹,使得英鎊走弱,甚至面臨“輸入性”通脹;2)同時,英央行雖然以通脹穩定為主要目標,但短期之內經濟增長仍是其重要考慮因素,從而在英國經濟衰退預期增強(英央行最新預測22Q3經濟收縮0.1%),以及短期內通脹上行壓力趨緩(特拉斯政府能源上限計劃)的情況下,英央行“鴿派”加息50BP,後續若英國在發達經濟體中率先進入衰退,則英央行可能難以維持大幅度加息姿態,可能導致英鎊相對美元進一步大幅貶值。3)英國政府在貨幣緊縮、利率上升的情況下大規模發行國債融資,可能導致未來債務走向不可持續的道路,使得英鎊承壓。

發達國家經濟跟蹤:日本8月CPI同比3.0%。全球宏觀日曆:美國PCE。

1. 英國新減税計劃能否重複“里根減税”的成功?

當地時間9月23日,英國政府公佈了新首相特拉斯上台以來的最新財政舉措,首先,英國政府將在未來兩年內花費600億英鎊為企業及個人凍結最高電價、天然氣價格,同時將推行450億英鎊規模的減税,是近50年以來最大的減税計劃,其中主要包括降低個人所得税率、取消國民保險税增加、大幅削減購房印花税、維持公司所得税不變等,主要目的為激發商業投資從而拉動經濟長期增長。

市場對於該計劃能否成功刺激經濟、以及對英國政府債務可持續性存在擔憂。對但該計劃並非如歐盟一般通過向企業徵收能源“暴利税”融資,而是通過大規模借債,英國債務管理局預測,英國政府2022-23財年的淨融資需求將大增724億英鎊達2341億英鎊,較之前增加近一半。市場對於該計劃能否刺激經濟、以及對英國政府債務可持續性的擔憂,使得英鎊相對美元暴跌,英國國債利率飆升。

1.1 該計劃難以改變英國脱歐以來的投資疲弱趨勢

英國經濟投資不足是長期以來困擾政府的難題,較低的投資水平使得英國生產效率改善緩慢,過去20年間英國經濟平均增長率只有1.8%,幾乎處於G7末尾。此次英國政府減税操作的前車之鑑是美國里根政府80年代的兩波大規模減税,後者與美聯儲在80年代初的嚴厲貨幣緊縮相配合,令美國得以擺脱70年代以來高失業率、高通脹的經濟滯脹格局。

該計劃難以改變英國脱歐以來的投資疲弱趨勢。但一方面,英國本輪減税計劃中對企業的最大規模減税事實上僅是取消了上一任政府原定於2023年4月上調企業所得税率的計劃,並非下調現有税率水平,計劃中其他精簡税制、為居民減税等內容則更多偏向刺激需求而非供給;另一方面,自英國公投脱歐以來,英國產業鏈與大陸歐洲國家之間驟然剝離,大量實體和金融投資逃離英國本土,企業投資活躍度大幅下降,加之《北愛爾蘭議定書》在北愛和不列顛島之間設置通關檢查實際上進一步削弱了英國產業鏈與北愛爾蘭之間的聯繫,造成英國儘管維持G7國家中最低的企業所得税率,但仍無法有效提振企業投資信心的長期現狀。

1.2 雖然減税更傾向富人羣體,但仍可能推升通脹預期

該計劃中為居民減税更為傾向富人羣體,從而對於消費的推動可能不大,但仍可能推升通脹預期,遲滯未來核心通脹下行。特別是在剔除能源之後,英國核心通脹也是衝高的,其背後反映的問題也不僅僅是脱歐、以及疫情之後勞動力供給不足問題,這和英國長期投資水平較低,供給端生產產出不足也密切相關,再加上此次計劃可能很難提振英國私人投資,以及疫情、能源危機對英國供給端的破壞(特拉斯政府僅為企業提供半年能源支持),英國核心通脹未來的下行本就具備相當阻力,特拉斯政府大規模減税可能使得進一步對通脹造成壓力。

1.3 英鎊貶值壓力增強,可能強化美元指數走勢,從而可能使人民幣兑美元匯率短期面對更大壓力

1)英政府這一美其名曰改善“供給端”改革的減税計劃,可能實際對投資、消費影響不大,反而可能加劇通脹,使得英鎊走弱,甚至面臨“輸入性”通脹;

2)同時,英央行雖然以通脹穩定為主要目標,但短期之內經濟增長仍是其重要考慮因素,從而在英國經濟衰退預期增強(英央行最新預測22Q3經濟收縮0.1%),以及短期內通脹上行壓力趨緩(特拉斯政府能源上限計劃)的情況下,英央行“鴿派”加息50BP,後續若英國在發達經濟體中率先進入衰退,則英央行可能難以維持大幅度加息姿態,可能導致英鎊相對美元進一步大幅貶值。

3)英國政府在貨幣緊縮、利率上升的情況下大規模發行國債融資,可能導致未來債務走向不可持續的道路,使得英鎊承壓。

2. 發達國家經濟跟蹤:日本8月CPI同比3.0%

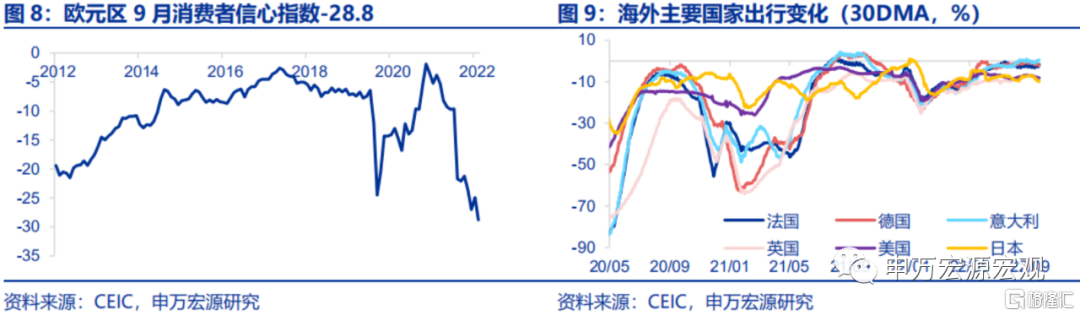

需求:歐元區9月消費者信心指數-28.8,低於市場預期並再次創下歷史新低。本週美國出行指數較上週繼續下滑,整體出行需求明顯降温。

地產:美國9月NAHB地產市場指數環比-6.1%,三年平均增速-12.2%。延續今年以來的下滑趨勢。8月新屋開工三年平均增速小幅回升,但先行指標營建許可增速大幅下滑,成屋銷售增速也繼續走低。

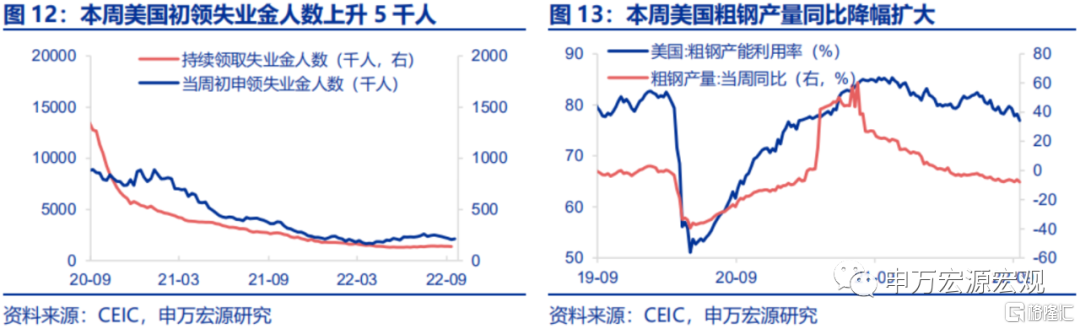

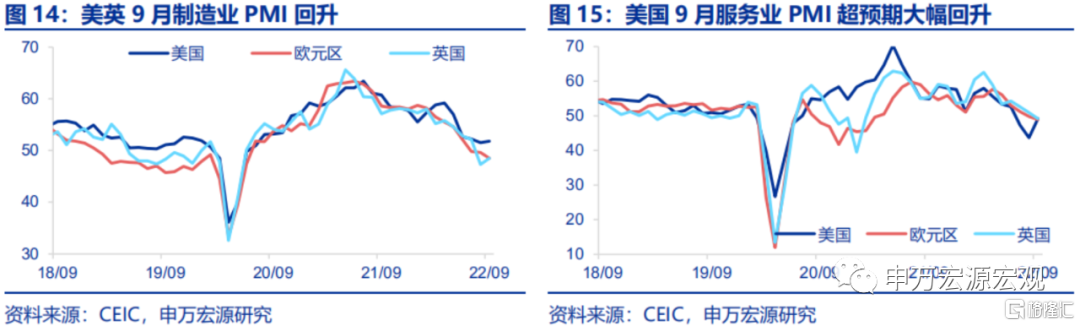

供給與就業:美國9月Markit製造業PMI初值51.8,較上月小幅回升。服務業PMI雖仍在收縮區間,但大幅改善至49.2。本週美國初領失業金人數小幅上升5千人,粗鋼產量同比降幅進一步擴大。

CPI通脹:日本8月CPI同比3.0%,環比略有放緩。

油價和PPI:受天然氣價格價格上漲帶動,德國8月PPI同比強勁上漲至45.8%,環比7.9%,雙雙創下歷史最高記錄。本週原油周均價較上週小幅下滑。

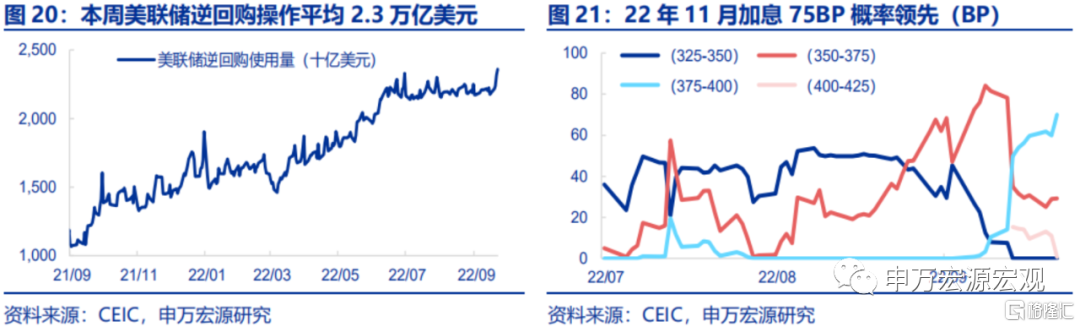

貨幣操作:本週美聯儲逆回購使用量創新高,9月22日達2.36萬億美元。9月21日,美聯儲召開FOMC會議宣佈加息75BP並公佈最新點陣圖,市場加息預期隨之升高,目前市場預期11月加息75BP概率最大(70%)。

匯率利率黃金:本週美元指數持續上行,金價小幅回升。美聯儲9月FOMC會議上調未來三年加息預期,美元指數持續上行至111.35高位。本週長端美債利率持續走高,10Y美債利率突破3.7%,黃金價格較上週下行1.02%。

海外財政:英國推出450億英鎊財政刺激,英國政府槓桿率預計將再度上行,對居民需求有積極意義,但或將推升遠期通脹預期。當地時間9月23日,英國財政大臣宣佈最新財政刺激,英國財政研究所預計減税後英國政府債務佔國民收入的比重將從2020-21年度的83.8%上升至2026-27年度的94.1%。英國財政減税將進一步增加居民收入並對居民需求有積極意義,但考慮到當前英國尚處較高通脹環境之中,或也將推升遠期通脹預期。

3. 新興國家經濟跟蹤:土耳其降息100BP

受美聯儲貨幣緊縮政策的溢出效應和通脹高企的影響,本週南非和沙特阿拉伯各加息75BP,印度尼西亞加息50BP,但土耳其逆勢降息100BP。

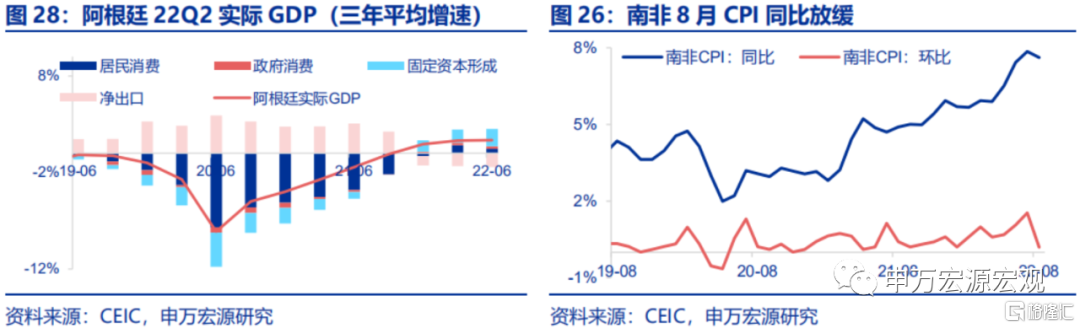

阿根廷二季度實際GDP超預期。阿根廷Q2實際GDP三年平均增速上升至1.3%,同比7.9%,超預期的增長主要由投資和進口推動。

8月南非CPI有所緩和。南非8月CPI同比下降至7.6%。

阿根廷8月貿易逆差改善,沙特阿拉伯7月貿易順差小幅縮小。8月阿根廷進口收縮幅度大於出口,貿易逆差縮窄至3億美元,較上月略有改善。沙特阿拉伯7月進出口增速俱放緩,但由於出口收縮幅度大於進口,導致貿易順差小幅縮小至857億沙特里亞爾。

4. 海外政策動向:英國公佈450億英鎊減税計劃

5.全球宏觀日曆:關注美國PCE

More Content