本文来自:岳读债市 作者:周岳、肖雨

基本结论

市场回顾:本周短端和长端利率走势分化,收益率曲线大幅走平。中短端调整幅度较大,长债利率则延续窄幅震荡态势。短端调整主要来自预期层面的情绪扰动,一是资金价格易上难下,未来逐渐向政策利率回归可能性较大,二是担心债市高杠杆引发央行干预。随着短端利率互换价格反弹,流动性宽松预期已经收敛,不过考虑到高期限利差的保护性,长债调整的压力并不大。

本周重点讨论以下几个问题:

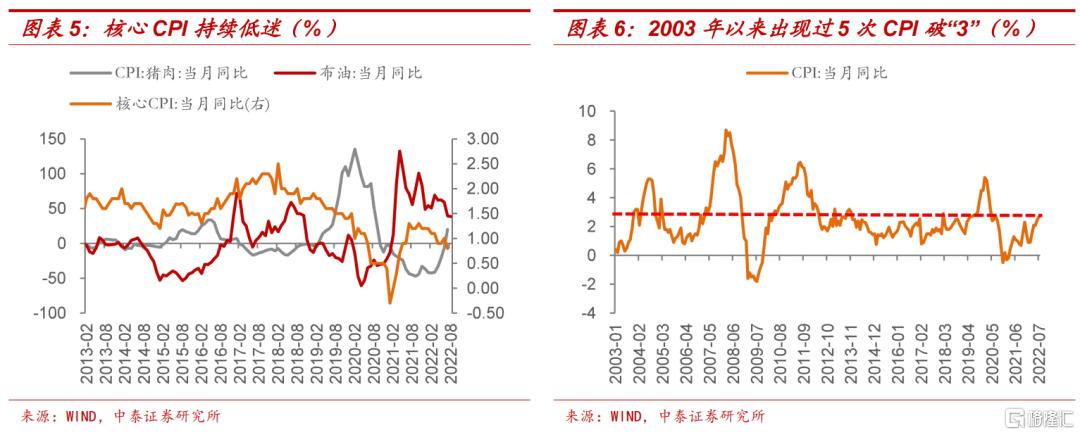

CPI通胀风险源于供给而非需求,央行容忍度预计较高。年内CPI阶段性突破3%的风险较大,可能出现在8月、9月或12月。PPI持续回落背景下,本轮CPI走高主要源于猪周期上行和油价高位震荡,应该界定为供给冲击带来的结构性通胀。在油价存在下行压力,核心CPI持续低迷背景下,CPI阶段性突破3%不具有可持续性。覆盘2003年以来5次高通胀(CPI超过3%),央行对于供给因素带来的结构性通胀容忍度较高,典型如2019年。

社融虽然不及预期,但慎言“塌陷”。7月信贷及社融数据的回落均大幅超出季节性,原因包括:地产“缺位”背景下,年初以来的基建发力受制于隐债监管约束,实物工作量形成严重滞后,对应的信用扩张力度有限。近期票据利率再次出现大幅回落,或表明信贷需求疲软,资金“堰塞湖”现象明显。不过今年以来宽信用政策脉冲特点明显,6月社融冲量后可能阶段性透支了实体融资需求。

后续社融可能仍有反复。央行实现稳信用的诉求仍在,政策工具包括:政策性银行8000亿信贷额度调增以及3000亿专项建设基金的使用;再贷款继续发挥重要作用,可能拓展应用范围;“用足用好专项债限额”政策可能带来增量供给等。因此,虽然10.8%大概率是年内存量社融增速的高点,但趋势性下行的可能性较小,预计延续窄幅震荡态势。从这个角度看,利率区间震荡的格局仍难打破。

下周一MLF缩量续作的可能性上升。1%左右的隔夜利率可能明显低于央行的合意水平,但在结构性流动性短缺框架下,央行主动收紧资金面的能力受限,因此下周一续作6000亿MLF到期量可能是较好的操作窗口。一方面流动性宽松导致“滚隔夜”加杠杆持续升温,央行通过缩量能够释放“防止资金空转、脱实向虚”的政策信号;另一方面从同业存单价格走势看,在银行间资金大量淤积而信贷“资产荒”的背景下,商业银行对于MLF资金的主动需求可能并不强。

即使缩量,不代表资金利率必然回升。MLF净回笼一般发生在降准后,属于央行基础货币投放的正常对冲手段,资金利率走势由流动性整体充裕状况决定,即使当月MLF缩量,R001不一定明显回升甚至可能下降,典型如去年12月。考虑到专项债等财政资金投放对于流动性支撑作用仍然较强,8月份常规因素带来的资金缺口不大,而且票据利率当前仍处较低水平表明信用扩张并不理想,因此如果下周一MLF小幅缩量,预计不会明显影响流动性充裕局面。

展望后市,关注两个确定性。一是资金利率持续大幅低于政策利率的现状并不正常,流动性进一步宽松的可能性不大,短端利率的波动可能继续上升;二是短期内地产“负反馈”可能不容易打破,在超预期的增量政策出台前,宽信用的传导仍存在阻滞,资金利率中枢向政策利率的缓慢回归预计较为波折。从交易层面看,现阶段久期策略相比杠杆策略可能更有效,偏低的信用利差也使得利率债的相对价值更加凸显,因此中长利率债或出现适度的“补涨”行情。

风险提示:流动性宽松不及预期,信用扩张超预期。

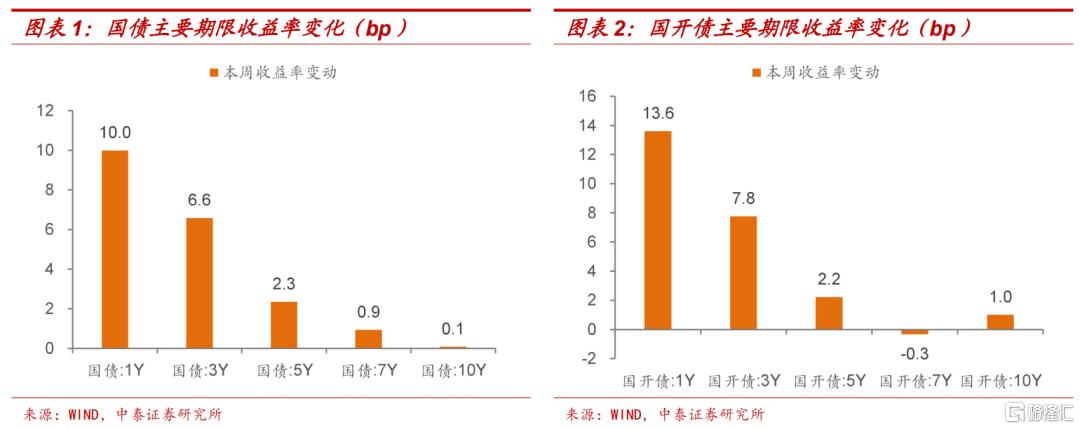

本周短端和长端利率走势分化,收益率曲线大幅走平。中短端调整幅度较大,1年期和3年期国债收益率分别上行10.0和6.6bp。相比之下,长债利率延续窄幅震荡态势,10Y国债活跃券220010累计下行0.75bp至2.7275%,10Y国开债活跃券220210则下行1.7bp。

尽管存单利率触底后小幅反弹,但流动性整体延续宽松态势,资金利率维持在稳定低位,因此短端调整主要来自预期层面的情绪扰动,一是资金价格易上难下,未来逐渐向政策利率回归可能性较大,二是担心债市高杠杆引发央行干预。随着短端利率互换价格反弹,流动性宽松预期已经收敛,不过考虑到高期限利差的保护性,长债调整的压力并不大。

本周债市增量信息较多,包括:通胀和金融数据,货币政策执行报吿等。虽然市场讨论较多,但需要重点关注以下几个问题:

CPI通胀风险源于供给而非需求,央行容忍度预计较高。7月份CPI同比上涨2.7%,低于预期,基于高频数据调整后的环比均值测算看,年内阶段性突破3%的风险较大,可能出现在8月、9月或12月。尽管关于CPI走势的预测存在不确定性,但关于本轮通胀风险我们有几个确定性判断:一是PPI持续回落背景下,本轮CPI走高主要源于猪周期上行和油价高位震荡,应该界定为供给冲击带来的结构性通胀;二是在油价存在下行压力,核心CPI持续低迷背景下,CPI阶段性突破3%不具有可持续性;三是覆盘2003年以来5次高通胀(CPI超过3%),央行对于供给因素带来的结构性通胀容忍度较高,典型如2019年。

社融虽然不及预期,但慎言“塌陷”。7月信贷及社融数据的回落均大幅超出季节性,原因可以参考我们上周报吿中的分析:地产“缺位”背景下,年初以来的基建发力受制于隐债监管约束,实物工作量形成严重滞后,对应的信用扩张力度有限。近期票据利率再次出现大幅回落,或表明信贷需求疲软,资金“堰塞湖”现象明显。不过今年以来宽信用政策脉冲特点明显,6月社融冲量后可能阶段性透支了实体融资需求,因此从单月数据推论社融“塌陷”可能并不客观。

后续社融可能仍有反复。尽管宽信用存在阻滞,但央行实现稳信用的诉求仍在,对应的政策工具包括:政策性银行8000亿信贷额度调整以及3000亿专项建设基金预计陆续投入使用,配合基建尽快形成实物工作量的目标实现,不排除后续进一步加码的可能;下半年再贷款作为结构性政策工具预计继续发挥重要作用,可能拓展应用范围;“用足用好专项债限额”的政策意图并不明确,尽管我们判断大规模增发可能性不大,但仍需关注。因此,虽然10.8%大概率是年内存量社融增速的高点,但趋势性下行的可能性较小,可能延续窄幅震荡态势。从这个角度看,利率区间震荡的格局仍难打破。

下周一MLF缩量续作的可能性上升。从央行持续地量公开市场操作看,1%左右的隔夜利率可能明显低于央行的合意水平,但在结构性流动性短缺框架下,央行主动收紧资金面的能力受限,因此下周一续作6000亿MLF到期量可能是较好的操作窗口。一方面流动性宽松导致“滚隔夜”加杠杆持续升温,央行通过缩量能够释放“防止资金空转、脱实向虚”的政策信号;另一方面从同业存单价格走势看,在银行间资金大量淤积而信贷“资产荒”的背景下,商业银行对于MLF资金的主动需求可能并不强。

即使缩量,不代表资金利率必然回升。从2020年以来历史经验看,MLF净回笼一般发生在降准后,属于央行基础货币投放的正常对冲手段,资金利率走势由流动性整体充裕状况决定,即使当月MLF缩量,R001不一定明显回升甚至可能下降,典型如去年12月。考虑到专项债等财政资金投放对于流动性支撑作用仍然较强,8月份常规因素带来的资金缺口不大,而且票据利率当前仍处较低水平表明信用扩张并不理想,因此如果下周一MLF小幅缩量,预计不会明显影响流动性充裕局面。

展望后市,关注两个确定性。一是资金利率持续大幅低于政策利率的现状并不正常,流动性进一步宽松的可能性不大,短端利率的波动可能继续上升;二是短期内地产“负反馈”可能不容易打破,在超预期的增量政策出台前,宽信用的传导仍存在阻滞,资金利率中枢向政策利率的缓慢回归预计较为波折。从交易层面看,现阶段久期策略相比杠杆策略可能更有效,偏低的信用利差也使得利率债的相对价值更加凸显,因此中长利率债或出现适度的“补涨”行情。

风险提示

流动性宽松不及预期;信用扩张超预期。