本文来自:李勇宏观债券研究,作者:东吴固收李勇团队

Q1:2022年7月4日以来,央行连续进行30亿元的公开市场逆回购操作,曾经一度引发资金利率上行,货币政策收紧的担忧,而现实情况是流动性依旧充裕。2022年上半年金融统计数据新闻发布会召开,有何增量信息点?

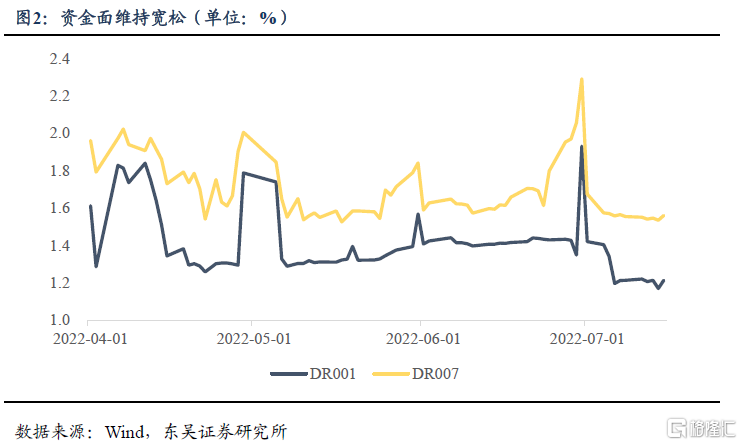

A:自2022年4月以来,除跨月和跨季的关键时间点,央行为维持资金面稳定会加大逆回购投放量外,其余时间均保持100亿元的平稳操作。而7月4日以来,却连日进行30亿元的“地量”投放,若将其与疫后经济复苏结合起来看,不免引发资金利率上行和货币政策收紧的担忧。

而实际上,资金利率却未见回升,DR001甚至于7月14日向下突破了1.2%的点位。资金面的宽松与央行上缴利润、财政支出效应和地方政府专项债密集发行结束有关,后期存在回归中性的可能,但在疫情反复、房地产市场疲软的情况下,仍有必要维持偏宽态势。

货币政策方面,近期召开的2022年上半年金融统计数据发布会有三大要点,即宏观杠杆率、资金利率和结构性工具。

2022年一季度,我国的实体经济部门杠杆率是268.2%,比上年末高4.4个百分点。由于宏观杠杆率是总债务与GDP的比例,宏观杠杆率出现阶段性上升,主要是经济放缓所致。在发布会上,阮健弘表示“我国经济已经呈现明显的复苏势头,这也为未来保持合理的条件”,加之此前货币政策委员会例会上删除了“保持宏观杠杆率基本稳定”的表述,宏观杠杆率尚不形成对货币政策的制约。

邹澜表示“DR007低于公开市场操作利率,流动性保持在较合理充裕还略微偏多的水平上。进一步推动金融机构降低企业融资成本,为巩固经济恢复创造适宜的货币金融环境”。正如上文所述,在经济内生动力不足的情况下,资金面会向中性回归,但不必过于担忧收紧风险。

结构性工具方面,邹澜表示“截至目前,碳减排支持工具累计发放1827亿元,支持银行发放碳减排领域贷款3045亿元。煤炭清洁高效利用专项再贷款已经累计支持银行向企业发放低成本贷款439亿元。今年创设的三项新工具按季发放,将于今年7月首次申请”。在外部环境的制约下,降息和降准等总量型货币政策的出台存在困难,结构型货币政策仍将唱主角。

Q2:美国通胀数据大超预期,什么是通胀的主要推手?通胀未来走势如何?金融和消费市场如何反应?

A:主要观点:关于通胀要因,目前通胀核心推手仍以能源为主,但能源粮食的价格易出现下行趋势,后期经过价格传导对通胀的影响或将得到控制;值得注意的是以住房为主的服务项成为通胀的又一有力推手,并且在薪资和劳动力需求的推动下或难离高位。金融市场影响方面,CPI数据超预期显著抬升了100bp加息预期,三大股指承压,美元得到抬升,美债10年收益率获得下行压力,倒挂加重。实体零售方面,美国6月零售销售月环比回正且增长超预期,一定程度减弱对于高通胀冲击消费的焦虑,但也增强了激进加息预期,拉升了两年期美债收益率。

具体分析:

1.通胀要因:

美国6月CPI同比上涨9.1%,高于市场预期增速8.8%,创四十多年最高同比增速;6月PPI同比升11.3%,高于预期10.7%。能源仍为CPI增长主要推手之一,能源项总同比贡献率3.60%,总环比贡献率为0.65%。但能源和粮食两大旧推手的价格正在出现见顶迹象,汽油已出现下跌,但未能及时体现在6月CPI中,或在7月展现;粮食方面,FAO表示食品价格指数6月已转为下跌,但也未能及时反映在CPI中,滞后时间或长于汽油。同时沃尔玛和塔吉特等零售商也开始清理过剩的库存,因此应即使关注9月加息,随着价格传导,9月通胀和加息情况或有所不同。

关注核心CPI,同比上涨了5.9%,低于5月份的6%,但其中服务项CPI也起到重要抬升作用,尤其是以租金衡量的住房成本。基于劳动力需求火爆和薪资的上涨,租金短时或难离高位,租金和估算租金占消费者支出的31%,占核心支出的40%,或将成为通胀的新主力。另外,耐用品价格持续负增速,但有所缓和。

2.金融市场影响:

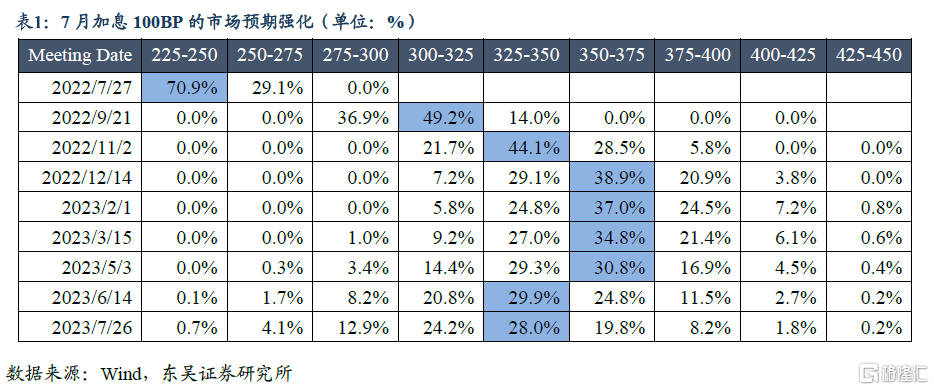

首先,直观影响即市场对美联储加息预期显著抬升,根据FedWatch,通胀数据公布后7月份加息75bp的概率为22%(一天前为92%),加息100bp的概率为78%(一天前不足8%);与7月美联储会议日期挂钩的互换合约利率显示七月100bp加息预期达到75%左右。截止7月16日,数据有所回落,但100bp预期仍高于通胀数据公布前。当然,本次加息预期的上调原因除CPI超预期外,还有加拿大央行100bp的大幅超预期加息。介于加拿大和美国较强的经济联系,其货币政策呈现较强相关性,议息会议较早的加拿大加息信息常能透露美国加息的部分倾向,有一定的参考性。

其次,加息预期以及衰退预期导致美股承压,三大股指下跌,道指收跌0.67%,标普500指数收跌0.45%,纳指收跌0.15%。有一定安全属性的美元升值,美元指数一度涨至109,为2002年9月以来新高。美债收益率获得下行压力,10年期下行压力更加明显,倒挂加重。7月15日纽约尾盘,美国10年期基准国债收益率跌4.43个基点,报2.9152%;2年期美债收益率跌1.20个基点,报3.1201%,美国零售销售数据出炉后拉升至日高3.1846%,02/10年期美债收益率利差跌3.459个基点,报-21.341个基点。

3.实体零售影响:

长期通胀将加重对于消费者购买力的打击,需求衰退则会引发能源、金融等全方面的崩盘,应持续关注本月稍后发布的零售数据。花旗也表示:如果产油国不加以干预,那么油价更有可能跌向50美元,而不是升向150美元;全球经济增长放缓可能与供应大幅增加同时出现,如果油价跌至60-70美元OPEC+可能会再次采取行动支撑油价。

因此,CPI通胀数据应实时结合零售销售数据来看,美国6月零售销售环比上涨1%,好于市场预期的0.9%,创3月以来最佳数据,5月数据被上修至-0.1%。扣除汽车和汽油外的零售销售环比上升0.7%,好于市场预期的0.1%。这表明持续高通胀目前并没有给零售带来严重打压,为美联储激进加息100bp提供了经济条件。