本文來自:李勇宏觀債券研究,作者:東吳固收李勇團隊

Q1:2022年7月4日以來,央行連續進行30億元的公開市場逆回購操作,曾經一度引發資金利率上行,貨幣政策收緊的擔憂,而現實情況是流動性依舊充裕。2022年上半年金融統計數據新聞發佈會召開,有何增量信息點?

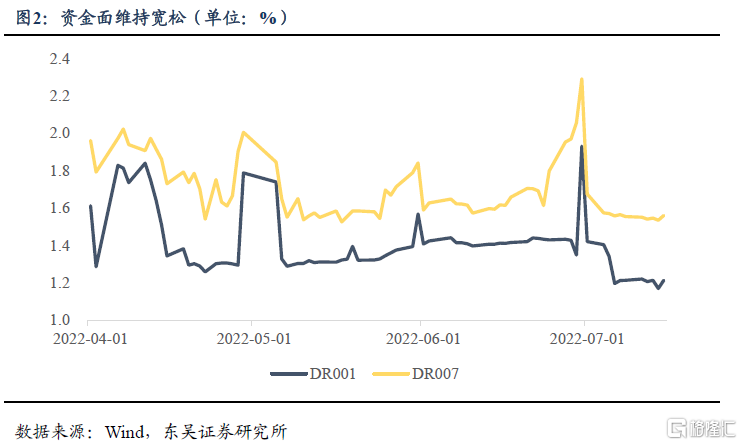

A:自2022年4月以來,除跨月和跨季的關鍵時間點,央行為維持資金面穩定會加大逆回購投放量外,其餘時間均保持100億元的平穩操作。而7月4日以來,卻連日進行30億元的“地量”投放,若將其與疫後經濟復甦結合起來看,不免引發資金利率上行和貨幣政策收緊的擔憂。

而實際上,資金利率卻未見回升,DR001甚至於7月14日向下突破了1.2%的點位。資金面的寬鬆與央行上繳利潤、財政支出效應和地方政府專項債密集發行結束有關,後期存在迴歸中性的可能,但在疫情反覆、房地產市場疲軟的情況下,仍有必要維持偏寬態勢。

貨幣政策方面,近期召開的2022年上半年金融統計數據發佈會有三大要點,即宏觀槓桿率、資金利率和結構性工具。

2022年一季度,我國的實體經濟部門槓桿率是268.2%,比上年末高4.4個百分點。由於宏觀槓桿率是總債務與GDP的比例,宏觀槓桿率出現階段性上升,主要是經濟放緩所致。在發佈會上,阮健弘表示“我國經濟已經呈現明顯的復甦勢頭,這也為未來保持合理的條件”,加之此前貨幣政策委員會例會上刪除了“保持宏觀槓桿率基本穩定”的表述,宏觀槓桿率尚不形成對貨幣政策的制約。

鄒瀾表示“DR007低於公開市場操作利率,流動性保持在較合理充裕還略微偏多的水平上。進一步推動金融機構降低企業融資成本,為鞏固經濟恢復創造適宜的貨幣金融環境”。正如上文所述,在經濟內生動力不足的情況下,資金面會向中性迴歸,但不必過於擔憂收緊風險。

結構性工具方面,鄒瀾表示“截至目前,碳減排支持工具累計發放1827億元,支持銀行發放碳減排領域貸款3045億元。煤炭清潔高效利用專項再貸款已經累計支持銀行向企業發放低成本貸款439億元。今年創設的三項新工具按季發放,將於今年7月首次申請”。在外部環境的制約下,降息和降準等總量型貨幣政策的出台存在困難,結構型貨幣政策仍將唱主角。

Q2:美國通脹數據大超預期,什麼是通脹的主要推手?通脹未來走勢如何?金融和消費市場如何反應?

A:主要觀點:關於通脹要因,目前通脹核心推手仍以能源為主,但能源糧食的價格易出現下行趨勢,後期經過價格傳導對通脹的影響或將得到控制;值得注意的是以住房為主的服務項成為通脹的又一有力推手,並且在薪資和勞動力需求的推動下或難離高位。金融市場影響方面,CPI數據超預期顯著抬升了100bp加息預期,三大股指承壓,美元得到抬升,美債10年收益率獲得下行壓力,倒掛加重。實體零售方面,美國6月零售銷售月環比回正且增長超預期,一定程度減弱對於高通脹衝擊消費的焦慮,但也增強了激進加息預期,拉昇了兩年期美債收益率。

具體分析:

1.通脹要因:

美國6月CPI同比上漲9.1%,高於市場預期增速8.8%,創四十多年最高同比增速;6月PPI同比升11.3%,高於預期10.7%。能源仍為CPI增長主要推手之一,能源項總同比貢獻率3.60%,總環比貢獻率為0.65%。但能源和糧食兩大舊推手的價格正在出現見頂跡象,汽油已出現下跌,但未能及時體現在6月CPI中,或在7月展現;糧食方面,FAO表示食品價格指數6月已轉為下跌,但也未能及時反映在CPI中,滯後時間或長於汽油。同時沃爾瑪和塔吉特等零售商也開始清理過剩的庫存,因此應即使關注9月加息,隨着價格傳導,9月通脹和加息情況或有所不同。

關注核心CPI,同比上漲了5.9%,低於5月份的6%,但其中服務項CPI也起到重要抬升作用,尤其是以租金衡量的住房成本。基於勞動力需求火爆和薪資的上漲,租金短時或難離高位,租金和估算租金佔消費者支出的31%,佔核心支出的40%,或將成為通脹的新主力。另外,耐用品價格持續負增速,但有所緩和。

2.金融市場影響:

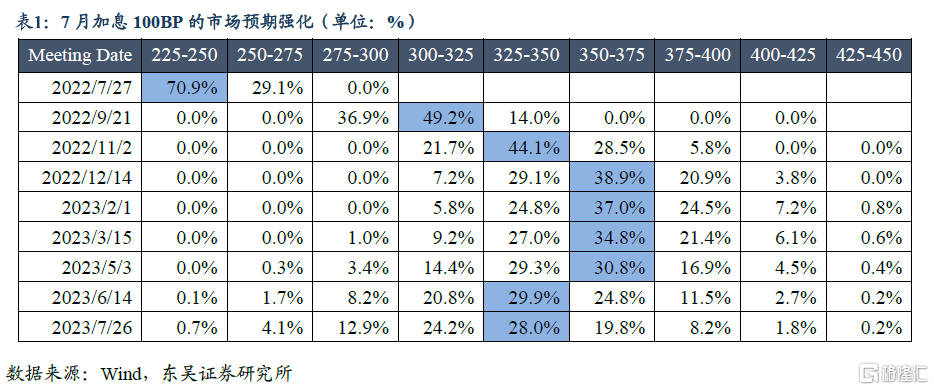

首先,直觀影響即市場對美聯儲加息預期顯著抬升,根據FedWatch,通脹數據公佈後7月份加息75bp的概率為22%(一天前為92%),加息100bp的概率為78%(一天前不足8%);與7月美聯儲會議日期掛鈎的互換合約利率顯示七月100bp加息預期達到75%左右。截止7月16日,數據有所回落,但100bp預期仍高於通脹數據公佈前。當然,本次加息預期的上調原因除CPI超預期外,還有加拿大央行100bp的大幅超預期加息。介於加拿大和美國較強的經濟聯繫,其貨幣政策呈現較強相關性,議息會議較早的加拿大加息信息常能透露美國加息的部分傾向,有一定的參考性。

其次,加息預期以及衰退預期導致美股承壓,三大股指下跌,道指收跌0.67%,標普500指數收跌0.45%,納指收跌0.15%。有一定安全屬性的美元升值,美元指數一度漲至109,為2002年9月以來新高。美債收益率獲得下行壓力,10年期下行壓力更加明顯,倒掛加重。7月15日紐約尾盤,美國10年期基準國債收益率跌4.43個基點,報2.9152%;2年期美債收益率跌1.20個基點,報3.1201%,美國零售銷售數據出爐後拉昇至日高3.1846%,02/10年期美債收益率利差跌3.459個基點,報-21.341個基點。

3.實體零售影響:

長期通脹將加重對於消費者購買力的打擊,需求衰退則會引發能源、金融等全方面的崩盤,應持續關注本月稍後發佈的零售數據。花旗也表示:如果產油國不加以干預,那麼油價更有可能跌向50美元,而不是升向150美元;全球經濟增長放緩可能與供應大幅增加同時出現,如果油價跌至60-70美元OPEC+可能會再次採取行動支撐油價。

因此,CPI通脹數據應實時結合零售銷售數據來看,美國6月零售銷售環比上漲1%,好於市場預期的0.9%,創3月以來最佳數據,5月數據被上修至-0.1%。扣除汽車和汽油外的零售銷售環比上升0.7%,好於市場預期的0.1%。這表明持續高通脹目前並沒有給零售帶來嚴重打壓,為美聯儲激進加息100bp提供了經濟條件。

More Content