本文来自格隆汇专栏:宏观芝道,作者:周君芝 谭浩弘

导读

6月美国通胀增速再度高于市场预期。非常时期下,美联储或将“非常加息”。投资者需关注7月美联储单次加息100BP的风险。

要点

6月美国总体CPI和核心CPI增速均超过市场预期。美国6月CPI同比增速+9.1%,预期+8.8%;核心CPI同比+5.9%,预期+5.7%。

本次通胀数据显示美国正经历严重的物价普涨,通胀压力巨大。

近期汽油和天然气等能源价格均有所回落,市场预期美国通胀增速或将在6月见顶。叠加投资者对美国经济衰退的担忧,长端美债利率当晚反而收跌。

我们认为,在汽车和租金通胀的带动下,美国核心通胀或将在3季度重新上行。这意味着,未来美国总体通胀随能源价格回落的同时,核心通胀或将接力反弹,美国高通胀担忧难解。

面对极其顽固的高通胀环境,美联储或将深化“前置加息”策略, 7月有可能加息100BP。

正文

7月13日,6月美国总体CPI和核心CPI增速均超过市场预期。美国6月CPI同比增速+9.1%,预期+8.8%;核心CPI同比+5.9%,预期+5.7%。

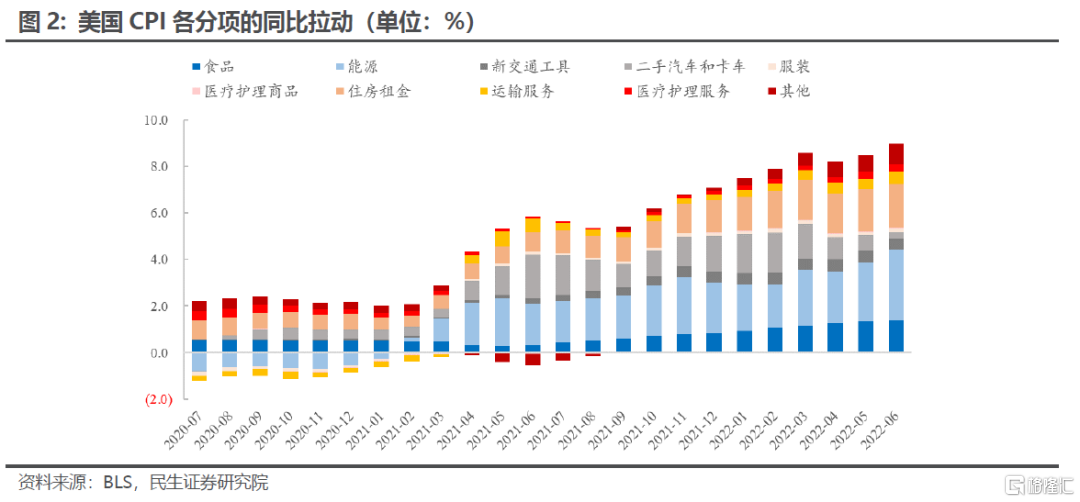

一、CPI分项显示6月美国仍经历较为广泛的物价普涨

与5月份类似,6月美国各CPI分项均环比扩张。

非核心通胀方面,食品通胀环比小幅回落,能源价格全面上行。

食品分项CPI环比从5月的1.2%小幅至1.0%。受供应链和种植成本影响,食品通胀总体仍高企。能源方面,美国夏季出行需求增加,汽油价格6月一度触及5美金/加仑的高位。美国CPI能源分项环比从5月的3.9%进一步上行至6月的7.5%。

核心通胀方面,除汽车通胀环比增速小幅回落,其余分项升势不减。

2022年6月,美国CPI新车和二手车分项环比分别录得0.7%和1.6%,较5月的1.0和1.8%小幅下降。但6月份服装(0.8%)、医疗服务(0.7%)、运输服务(2.1%)等环比均较5月上行,权重最大的租金分项环比增速则为0.6%,与上月持平。

二、美国通胀见顶了么?目前暂且不能太乐观

7月份开始,美国汽油和天然气价格均从高位有所回落了,美国能源项CPI同比有望在6月见顶。故市场目前有预期6月美国通胀见顶。

然而未来二手车价格同比或上行,汽车需求或仍待释放,美国通胀还有驱动力。二手车价格因基数效应回落,压制了2季度美国核心通胀。但进入3季度,二手车通胀将迎来低基数,这意味着同比增速或将反弹。二手车通胀的前瞻指标Manhiem二手车价格指数的同比增速已经出现止跌迹象。2022年4月,美国机动车与零部件零售库销比为1.28%,处于绝对低位。同时,6月中国对美汽车出口数量同比亦反弹。这反映美国汽车需求仍有韧性,制约需求的是供给不足。

房租通胀仍“如鲠在喉”,年内回落概率不高,仍驱动通胀上行。住房租金主要受两大因素影响,房价和居民收入。美国房价增速通常领先租金1-2年,当前美国房价仍处于历史最高水平,叠加同样高企的工资增速,年内美国租金通胀恐继续上行。

这意味着,未来美国总体通胀随能源价格回落的同时,核心通胀或将接力反弹,美国高通胀担忧难解。

三、非常时刻非常加息,7月会议100BP加息正在酝酿

三重因素叠加,美债长端利率在通胀“爆表”之夜不涨反跌。CPI数据公布后,10年期美债利率短暂冲高,但最终收跌4BP至2.94%。这与三个因素有关,一是市场预期通胀将在6月见顶;二是经济衰退的担忧;三是成功“预测”美联储6月加息75BP的华尔街日报记者Nick Timiraos撰文表示美联储7月或加息75BP。

面对顽固通胀,美联储7月加息100BP的概率正不断提高。5月和6月分别加息50和75BP后,美国通胀依然高烧难退。美联储当务之急是让通胀环比增速掉头,这意味着美联储或将深化“前置加息”策略, 7月有可能加息100BP。联邦基金期货显示,当前市场定价7月加息100BP,概率已经升至82%。

另外,美联储内部或正酝酿修改政策框架,时机在8月的JacksonHole会议。通胀担忧持续导致美国政策环境高度不确定,美债利率同样难言见顶。

风险提示

海外央行加息节奏超预期;海外地缘政治风险;美国通胀失控风险。