本文来自: 宇观策略,作者:光大策略研究团队

要点

近期大宗商品价格回落明显

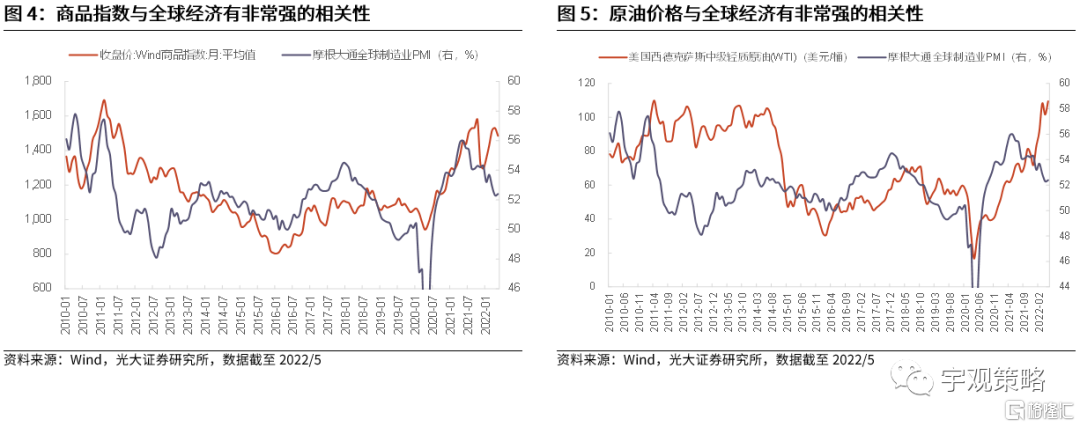

近期大宗商品价格回落明显,对全球经济衰退担忧的加剧或是近期下跌的主要原因,并且未来商品价格可能会持续承压。迫于高通胀的压力,近期有不少国家紧缩了其货币政策,使得投资者对于全球经济衰退的担忧加剧,这或是大宗商品价格近期出现下跌的主要原因,且未来可能会持续承压。

盈利角度来看,部分中下游行业将受益

大宗商品价格的下降会使得A股整体营收及净利润增速下滑。大宗商品价格与全部A股的营收及净利润增速有较强的相关性,这主要是因为大宗商品价格与经济基本面有着较强的关联,如果大宗商品价格下跌,往往意味着经济的降温,这会使得上市公司整体营收及净利润增速出现下降。从行业端来看,大宗商品价格的回落对大部分行业的盈利增速均会产生不利影响。

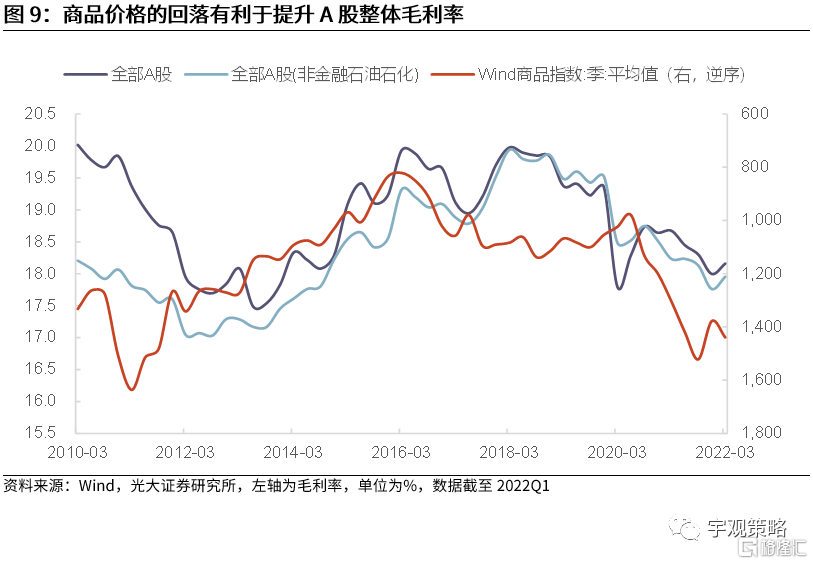

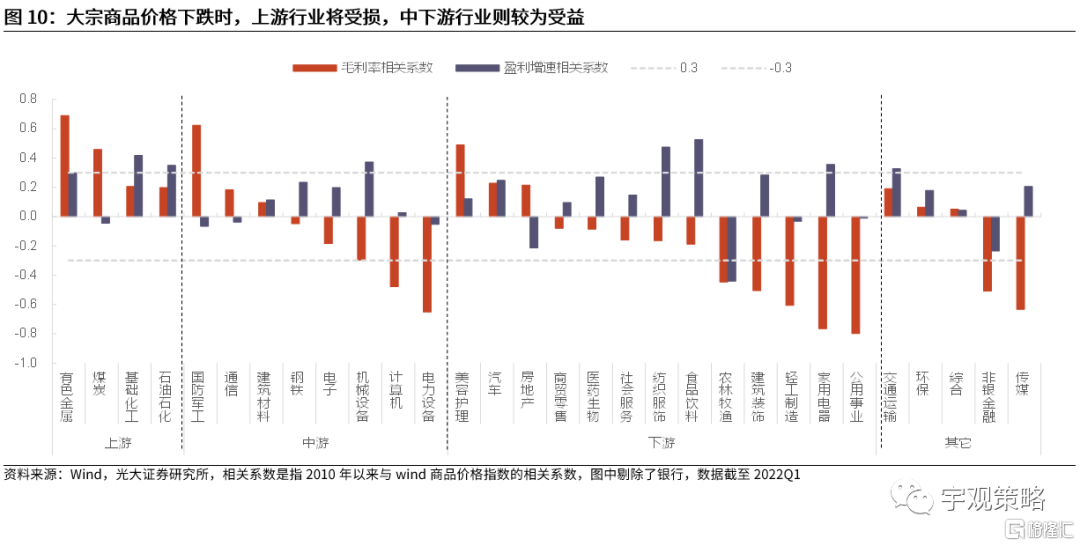

但大宗商品价格的回落会提升A股整体的毛利率。大宗商品价格变动对于企业毛利率的影响取决于需求及成本哪一项的变化更快,从历史上来看,大宗商品的价格与A股整体的毛利率呈现非常明显的负相关关系,因此在大宗商品价格回落期间,A股毛利率将有所上行。从行业端来看,上游行业盈利能力将受损,而中下游行业则较为受益,典型的行业包括电力设备、公用事业及家用电器等。

大宗商品价格下行对市场有何影响?

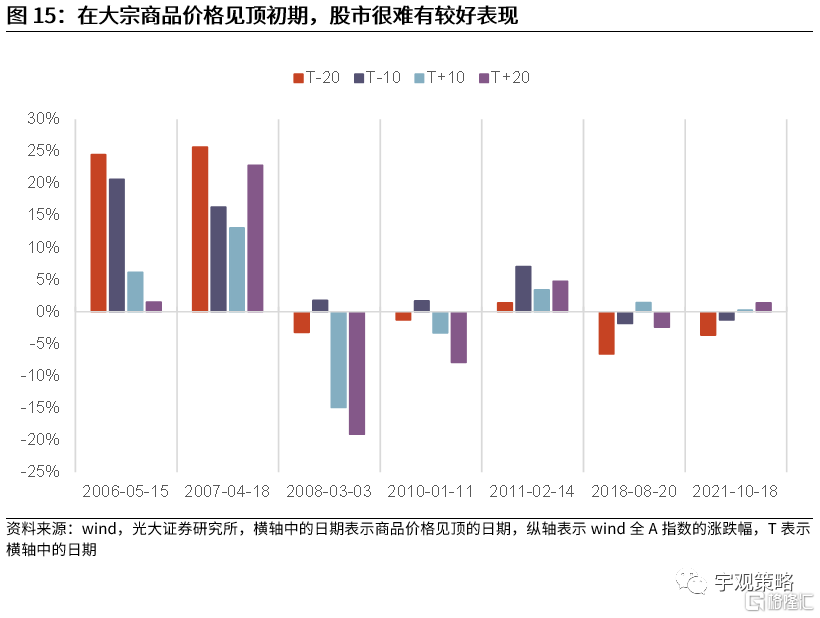

大宗商品价格在见顶初期会对市场风险偏好形成扰动,历史上股市涨跌各半,但在中长期对于股市的影响较弱。大宗商品价格的回落在一定程度上反映了投资者对未来经济较为悲观的预期,且很多大宗商品的价格在见顶后往往会有明显的波动,这会对市场风险偏好在短期内形成一定的扰动,从历史来看,股市涨跌各半。

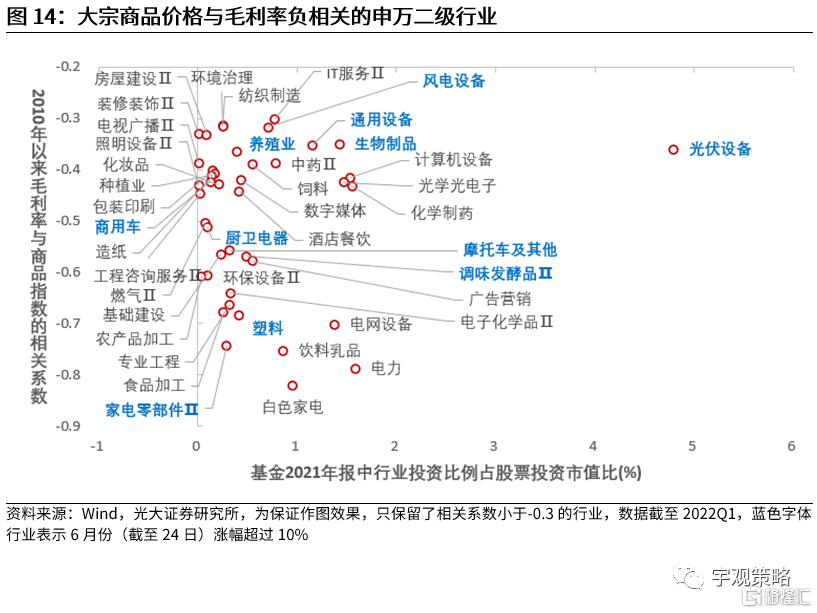

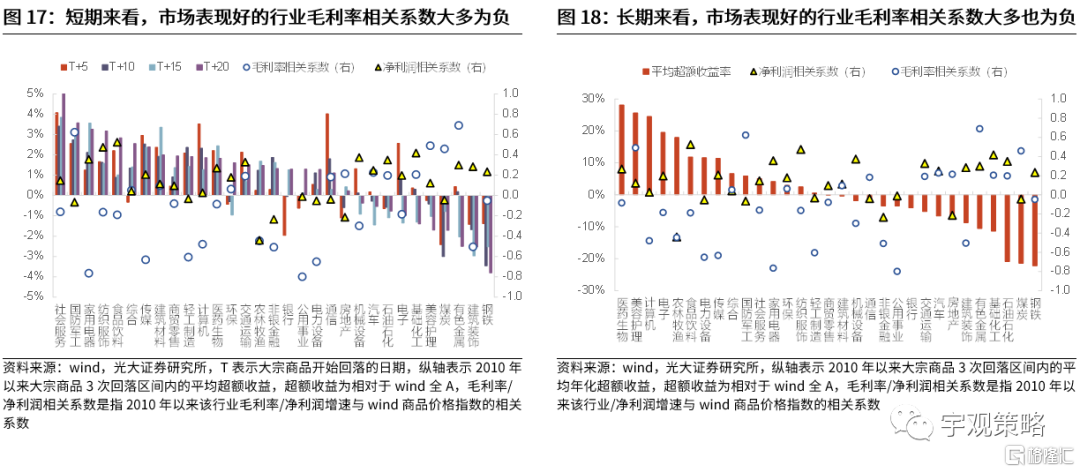

行业端,短期内上游行业股价表现普遍不佳,中下游行业表现相对较好,长期来看,各行业的表现也与短期类似。从2010年以来大宗商品价格三次出现明显回落时期的情况来看,上游行业的股价表现普遍较差,而中下游行业的股价表现则相对较好,且表现好的行业,其毛利率与大宗商品价格的相关系数大多都为负。

本轮哪些行业将受益?

根据前文的分析,行业毛利率与大宗商品价格的相关系数与该行业股价表现有较强的关联,因此在本轮,我们认为应该重点关注毛利率与大宗商品价格相关系数为负,且历史表现较好(平均年化超额收益率为正+取得超额收益的次数大于等于2)的行业。申万一级行业中建议关注家用电器、电力设备、计算机、医药生物、电子、食品饮料等行业,申万二级行业中建议关注白色家电、光伏设备、生物制品、饮料乳品、家电零部件、电网设备等行业。

市场反弹已经超过2020年同期高点,配置方向仍以“稳”为主

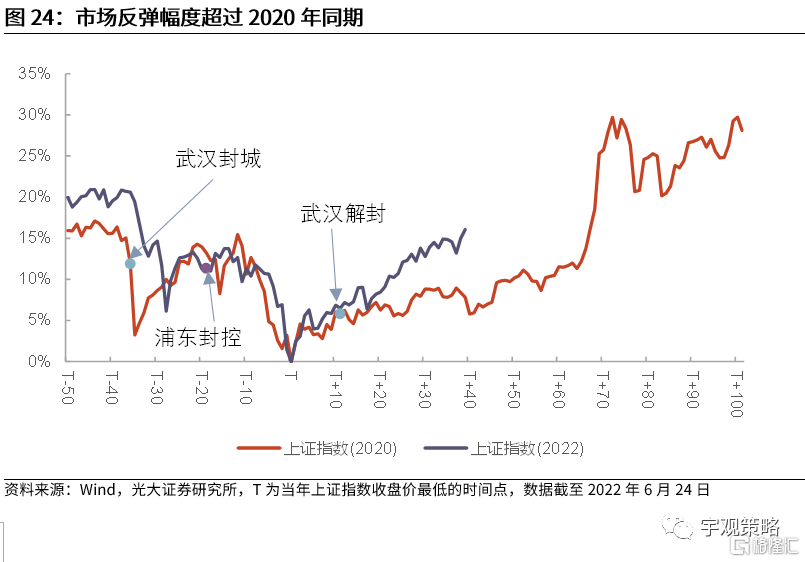

市场反弹已经超过2020年同期高点。5月份之后,伴随着疫情的好转与国内政策的持续发力,市场出现了显著的反弹。目前市场累计反弹幅度已经达到16.1%,与2020年对比来看,当前的反弹水平已经超过2020年类似时期水平。

配置方向上,除了关注受益于大宗商品价格回落的行业外,建议关注消费、稳增长、港股恒生科技指数这三条主线。

风险分析:1、经济增速水平大幅不及预期;2、中美关系大幅恶化。

正文

01

大宗商品价格回落哪些行业将受益?

1.1、近期大宗商品价格回落明显

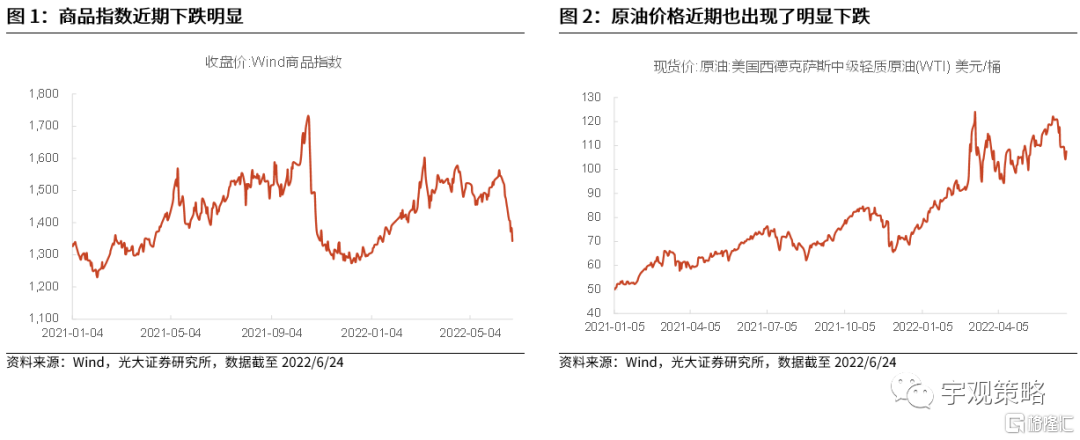

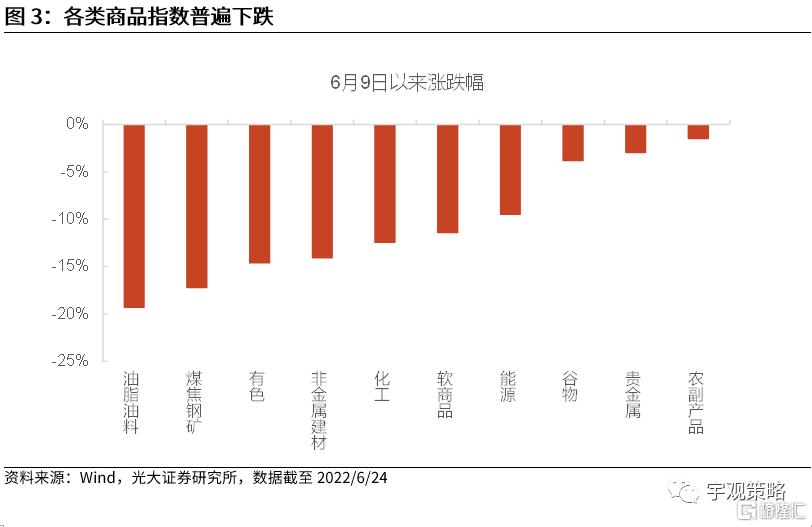

近期大宗商品价格回落明显。6月8日之后大宗商品价格出现了明显的回落,截至6月24日,WTI原油价格下跌了11.9%,wind商品指数也下跌了14.1%。具体来看,各类商品指数普遍下跌,其中油脂油料、煤焦钢矿、有色、非金属建材及化工指数跌幅最为明显,分别达到了19.3%、17.2%、14.6%、14.1%及12.4%。

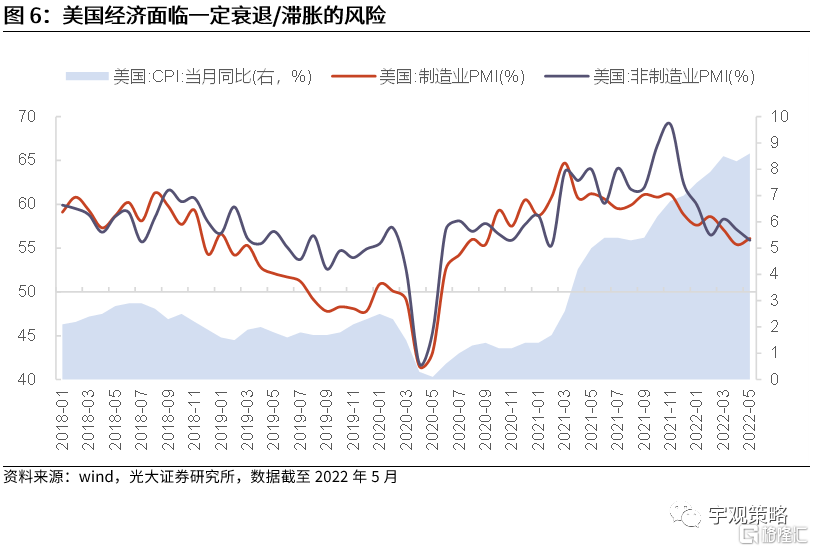

对全球经济衰退担忧的加剧或是近期下跌的主要原因,并且未来商品价格可能会持续承压。迫于高通胀的压力,近期有不少国家紧缩了其货币政策,如美联储于6月16日加息75个基点,欧洲央行6月9日在管委会会议宣布将在下月的货币政策会议上加息25个基点。在这样的背景下,投资者对于全球经济衰退的担忧出现了加剧,而美联储主席鲍威尔最近更是承认美国经济有可能陷入衰退,并称实现软着陆非常具有挑战性,这或是大宗商品近期出现下跌的主要原因,且未来可能会持续承压。

1.2、盈利角度来看,部分中下游行业将受益

大宗商品价格的下降会带来A股整体营收及利润增速的下行。历史来看,大宗商品价格与全部A股的营收及净利润增速有较强的相关性,相关系数分别达到了0.65及0.53。这主要是因为大宗商品价格与经济基本面有着较强的关联,如果大宗商品价格下跌,往往意味着经济的降温,这会使得上市公司整体的营收及净利润增速出现下降。

但大宗商品价格的回落会提升A股整体的毛利率。尽管大宗商品价格的下降意味着需求的回落,但大宗商品价格的下跌也意味着一部分企业成本的降低。因此,大宗商品价格变动对于企业毛利率的影响取决于需求及成本哪一项的变化更快,从历史上来看,大宗商品的价格与A股整体的毛利率呈现非常明显的负相关关系,因此在大宗商品价格回落期间,A股毛利率将有所上行。

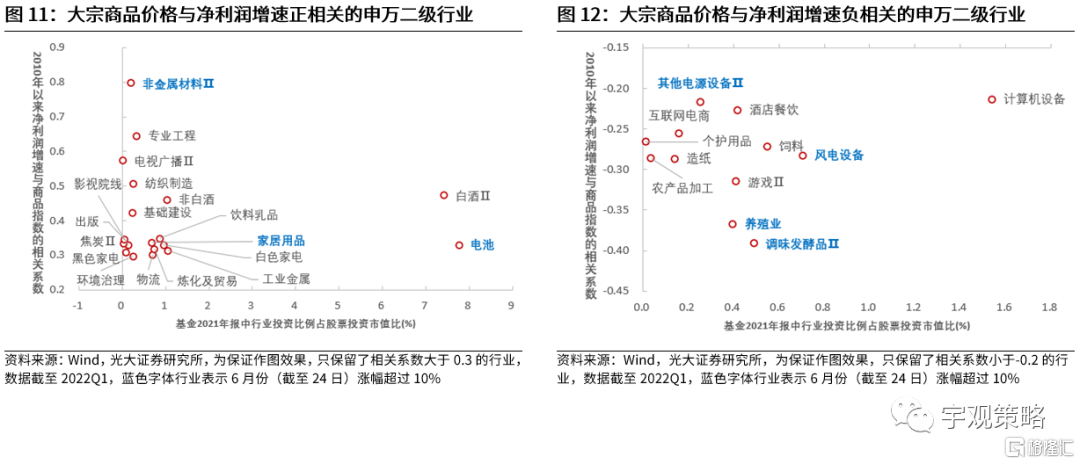

从行业端来看,大宗商品价格的回落对大部分行业的盈利增速均会产生不利影响。从大宗商品的价格与各个行业盈利增速的相关系数来看,大部分行业的该相关系数为正,最为典型的包括银行、食品饮料、纺织服装、基础化工及机械设备,如果大宗商品价格持续回落,这些行业的盈利增速可能也会下行。当然,多数行业盈利的回落通常与总需求的回落有关。与此同时,也有少部分行业的相关系数为负,包括农林牧渔、非银金融及房地产等。

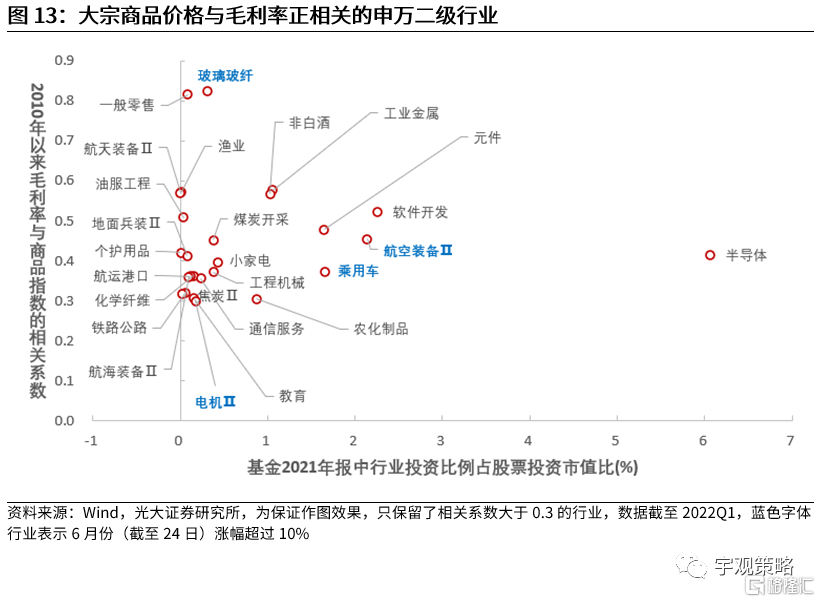

毛利率方面,上游行业盈利能力将受损,中下游行业则较为受益。大宗商品价格与各个行业毛利率的相关系数可以反映出不同行业的需求及成本对于商品价格变化的敏感程度,当该相关系数大于0时,表明需求的变化要快于成本,如果商品价格上升,行业的盈利能力将提升,反之会下降,而相关系数小于0的行业则正好相反。从这一角度来看,如果未来大宗商品价格持续回落,上游相关行业的毛利率将受损,而中下游行业则相对较为受益,典型的行业包括电力设备、公用事业及家用电器等。

1.3、大宗商品价格下行对市场有何影响?

大宗商品价格在见顶初期会对市场风险偏好形成扰动,历史上股市涨跌各半。大宗商品价格的回落在一定程度上反映了投资者对于未来经济较为悲观的预期,且很多大宗商品的价格在见顶后往往会发生明显的波动,这会对市场的风险偏好在短期内形成一定的扰动,从历史数据来看,股市涨跌各半。

但大宗商品价格的回落在中长期对于股市的影响较弱。从中长期的视角来看,大宗商品价格的持续回落对于市场并不存在明显的影响,wind全A有时会持续上涨、有时会持续下跌、有时则呈现震荡走势。这主要是因为随着大宗商品价格的不断回落,其对于市场风险偏好的压制会不断减弱,因此对市场中长期的走势影响有限。

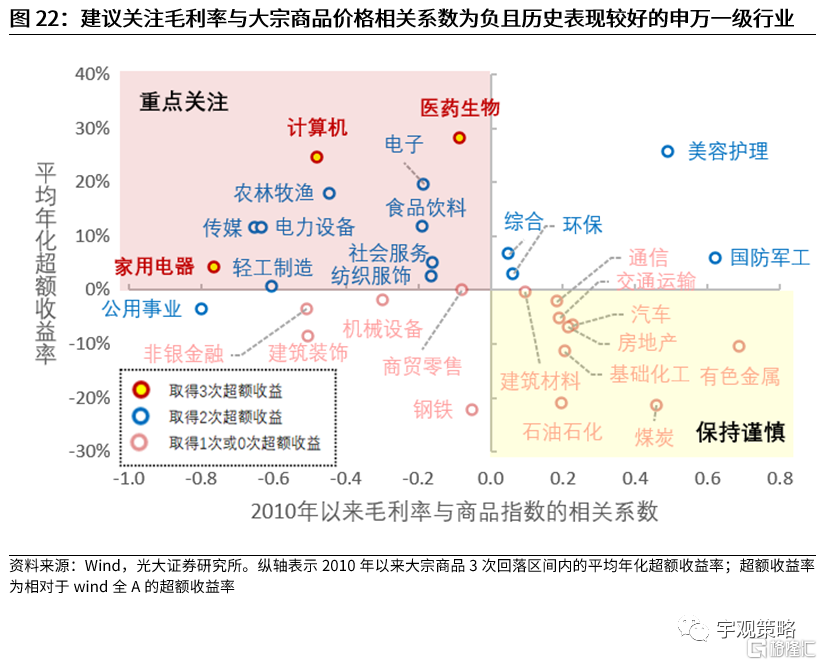

行业端,上游的股价表现普遍不佳,中下游的表现相对较好。从2010年以来大宗商品价格出现三次明显回落时期的情况来看,短期内上游行业的股价表现普遍较差,包括有色金属、煤炭、基础化工、石油石化等,而中下游行业的股价表现则相对较好,如社会服务、国防军工、家用电器、纺织服饰、食品饮料等。整体来看,表现好的行业,其毛利率与大宗商品价格的相关系数大多都为负,表现差的行业,其毛利率与大宗商品价格的相关系数大多为正,而净利润增速与大宗商品价格的相关系数则与行业的市场表现相关性较低。

长期来看,中下游行业股价通常表现相对较好。2010年以来在大宗商品价格下行的3段区间里,上游行业的股价表现普遍较差,而中下游行业的股价表现相对较好,与经济周期相关度较低的行业通常有更好的表现,表现最好的前五个行业分别为医药生物、美容护理、计算机、电子及农林牧渔。

1.4、本轮哪些行业将受益?

根据前文的分析,大宗商品价格回落期间,股价表现好的行业,其毛利率与大宗商品价格的相关系数大多为负,表现差的行业其毛利率与大宗商品价格的相关系数大多为正,而净利润增速的相关系数与行业的表现相关性则较弱。

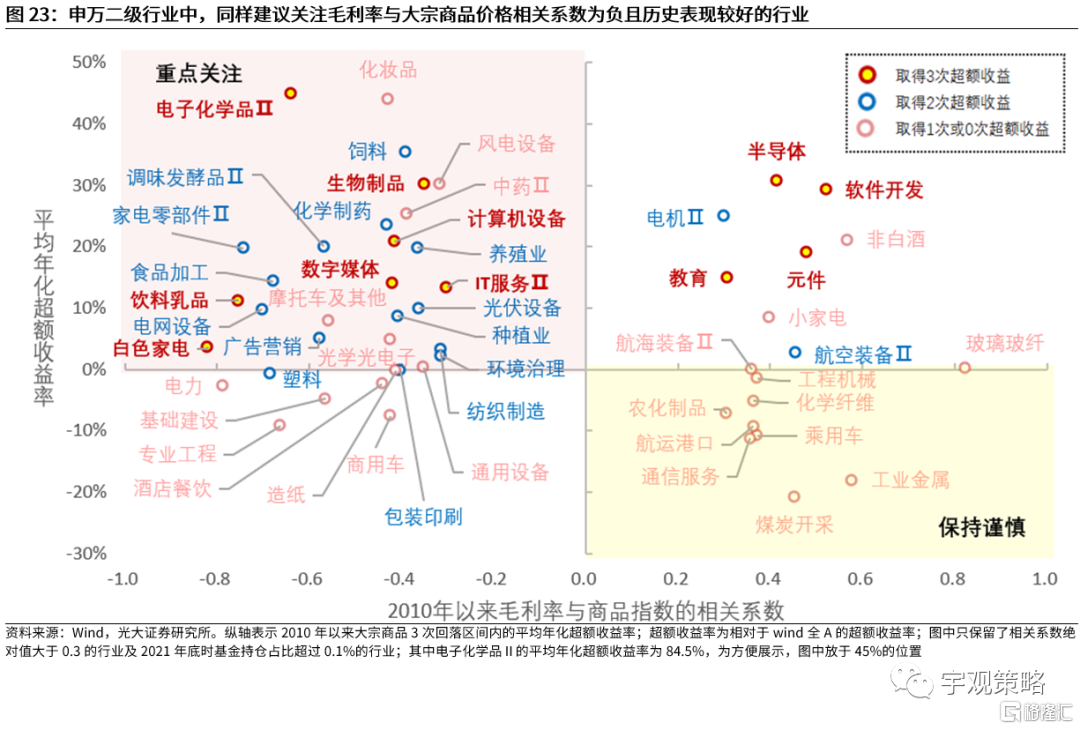

因此在本轮,我们认为应该重点关注毛利率与大宗商品价格相关系数为负,且历史表现较好(平均年化超额收益率为正+取得超额收益的次数大于等于2)的行业,这些行业在未来取得超额收益的可能性更大。具体来看,申万一级行业中建议关注家用电器、电力设备、计算机、医药生物、电子、食品饮料等行业,申万二级行业中建议关注白色家电、光伏设备、生物制品、饮料乳品、家电零部件、电网设备等行业。

1.5、市场反弹已经超过2020年同期高点,配置方向仍以“稳”为主

市场反弹已经超过2020年同期高点。5月份之后,伴随着疫情的好转与国内政策的持续发力,市场出现了显著的反弹。目前市场累计反弹幅度已经达到16.1%,与2020年对比来看,当前的反弹水平已经超过2020年类似时期水平,但当前经济基本面要显著弱于2020年下半年,经济整体仍面临一定压力。

配置方向上,除了关注受益于大宗商品价格回落的行业外,建议关注消费、稳增长、港股恒生科技指数这三条主线。

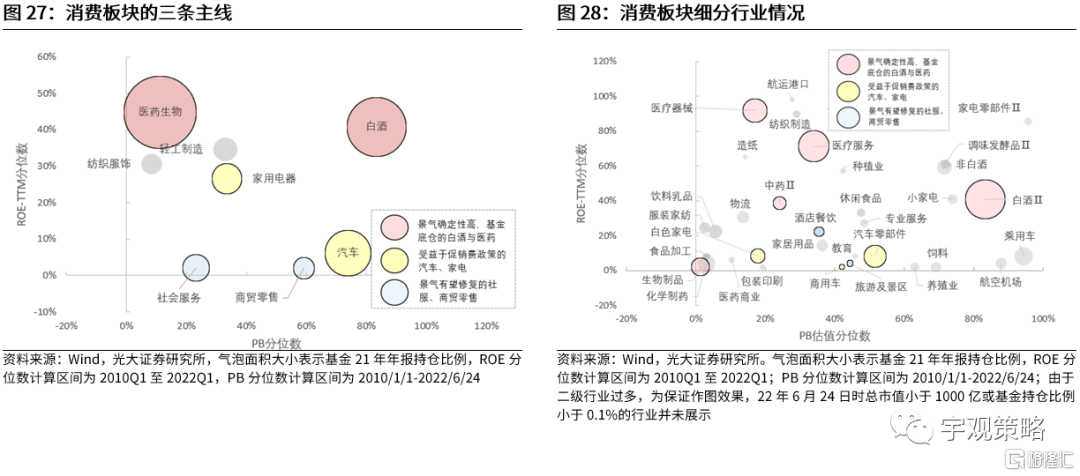

主线一:消费

下半年消费相对景气度的回升将是核心看点。常态化核酸大范围推广可能是消费景气上行的基础,居民的消费意愿有望边际回升,并带来消费板块,尤其是线下消费板块景气度的回升。

从相对的角度而言,消费今年的业绩优势可能会凸显。消费板块整体业绩弹性较低,这使得消费在业绩高增长时期,景气度通常不占优势。2021年就是如此,目前消费板块与科技制造板块的业绩差距已经出现了明显收窄,而上一轮经济高增长的2017年前后,消费相对景气同样面临较大的压力,不过随着经济的下行,消费的相对景气度也出现了显著的提升。展望下半年,经济下行压力之下,消费业绩的稳定性优势将会继续体现,相对景气优势将会进一步凸显。

在具体的细分行业方向上,我们认为消费内部有三条细分主线值得关注:1)景气确定性高,基金底仓的白酒与医药;2)受益于促消费政策的汽车、家电;3)景气度有望修复的社服、商贸零售。

主线二:稳增长

经济下行压力之下,稳增长政策将全面发力。从历史的经验来看,稳增长对于经济的支撑作用相对有限,但相关板块在稳增长政策发力期间通常有较好表现。近年来,稳增长政策的发力更多是对冲经济的下行,但很难让经济重新上行。而对于资本市场,稳增长主线仍然非常值得关注。

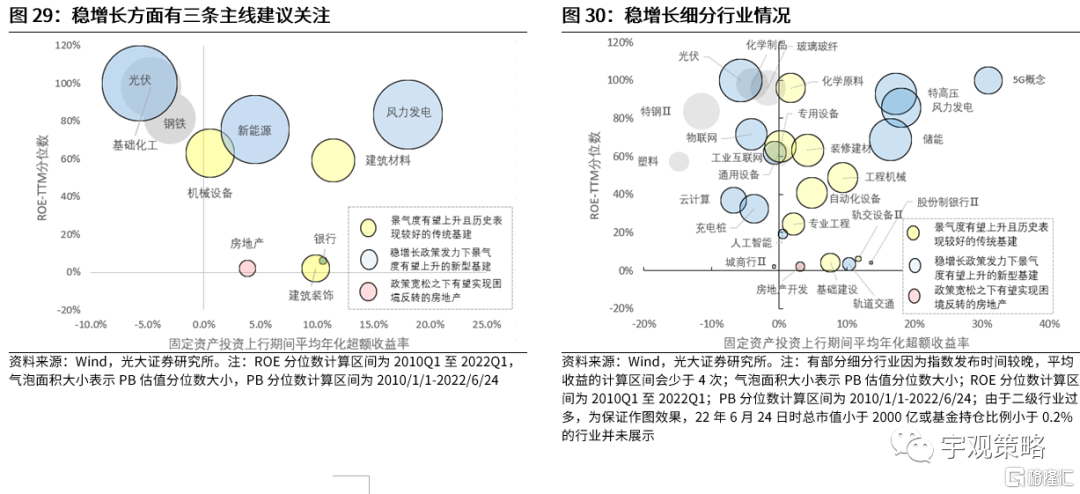

固定资产投资上行区间,稳增长相关板块表现突出。我们统计了2010年以来的四次固定资产投资上行区间的市场表现,在这四次区间中,整体表现优异的板块包括家用电器、建筑材料、银行、建筑装饰等都是典型的受益于稳增长的行业。

整体来看,与稳增长相关的各个板块估值普遍都不高,在具体的行业方向上,我们认为稳增长内部有三条细分主线值得关注。1)景气度有望上升,且在基建投资上行区间里表现较好的传统基建,具体包括房屋建设、基础建设、化学原料、水泥等;2)受益于政策发力的新型基建,建议关注当前景气度较高且估值处于低位的行业,具体包括光伏、5G、风力发电等板块;3)政策宽松之下有望实现困境反转的房地产。

主线三:恒生科技指数。

在近期政策出现变化的背景下,平台经济可能会迎来拐点。21年2月之后,恒生科技指数一路震荡下行,目前已经经历了一年多的调整,股价及估值均处于历史低位。而相关龙头个股在过去一年多的时间里,表现也不尽如人意。但在近期政策出现变化的背景下,平台经济可能会迎来拐点。4月27日的国常会和4月29日的政治局会议中,均强调了要促进平台经济健康发展,一定程度上肯定了平台经济在国内经济增长中的作用。政策的变化对于恒生科技指数来说可能将是转机。

02

市场表现与核心数据

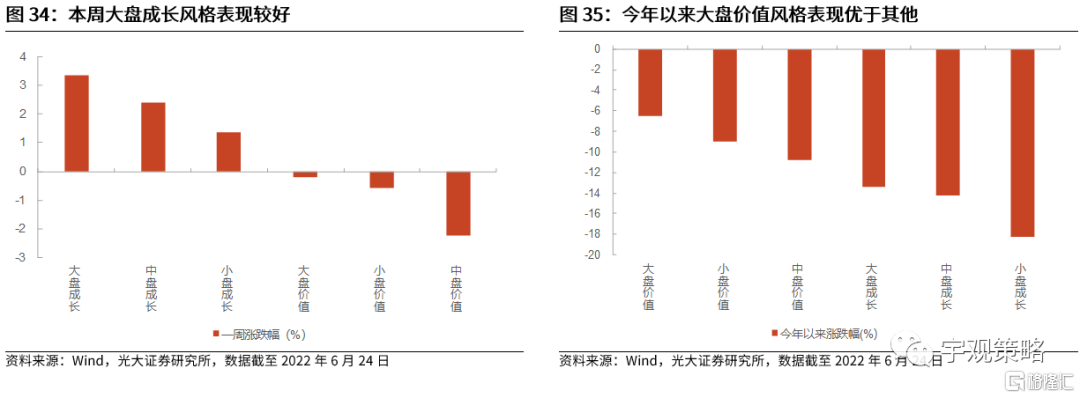

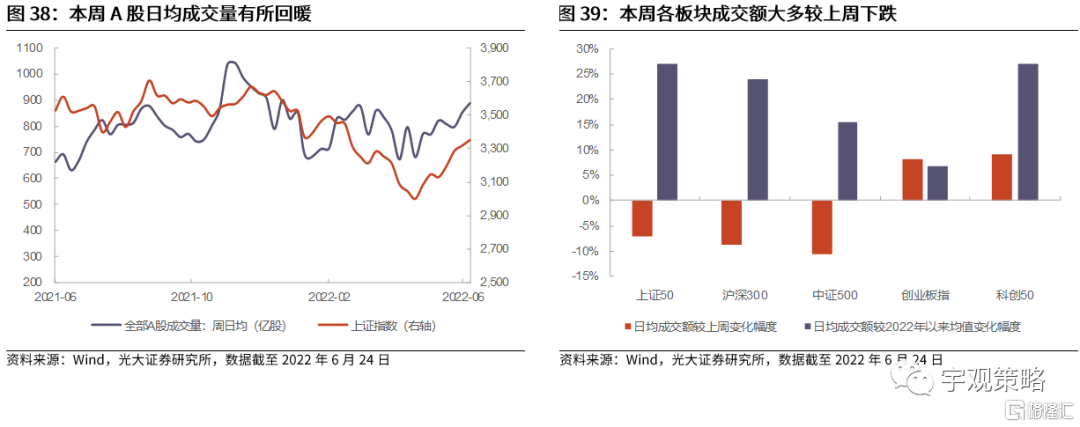

2.1 市场表现回顾

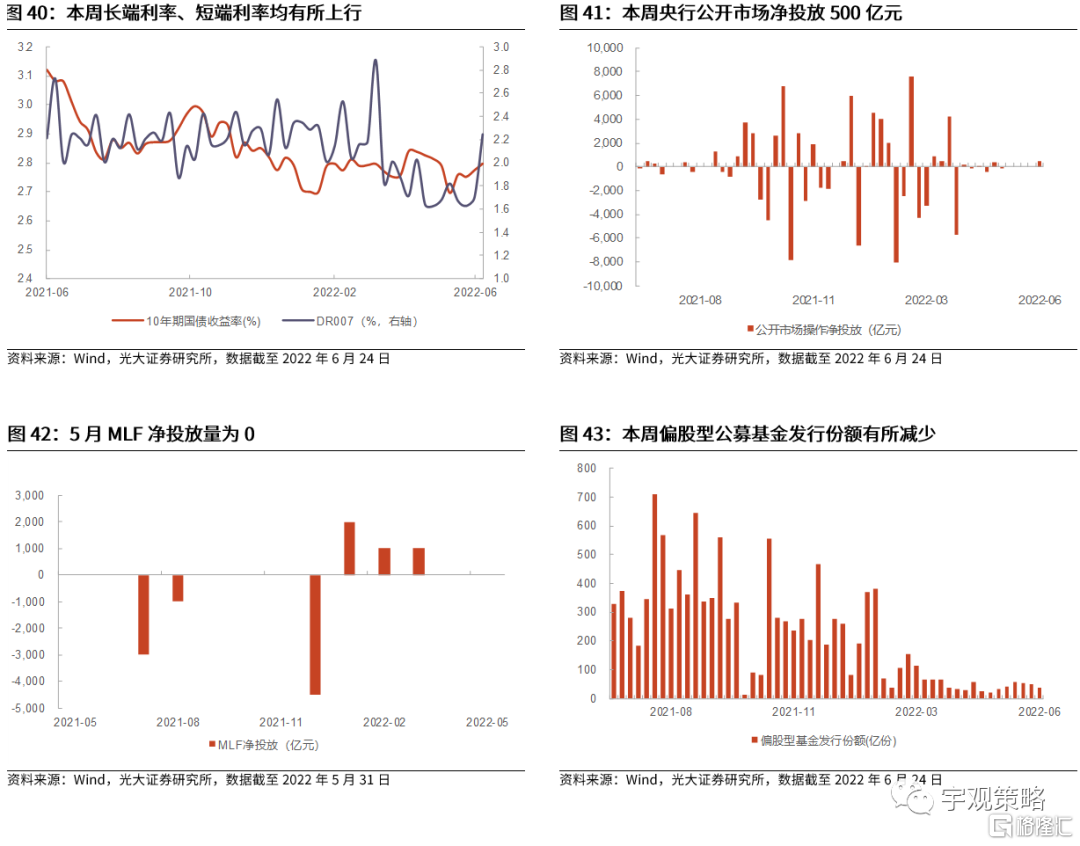

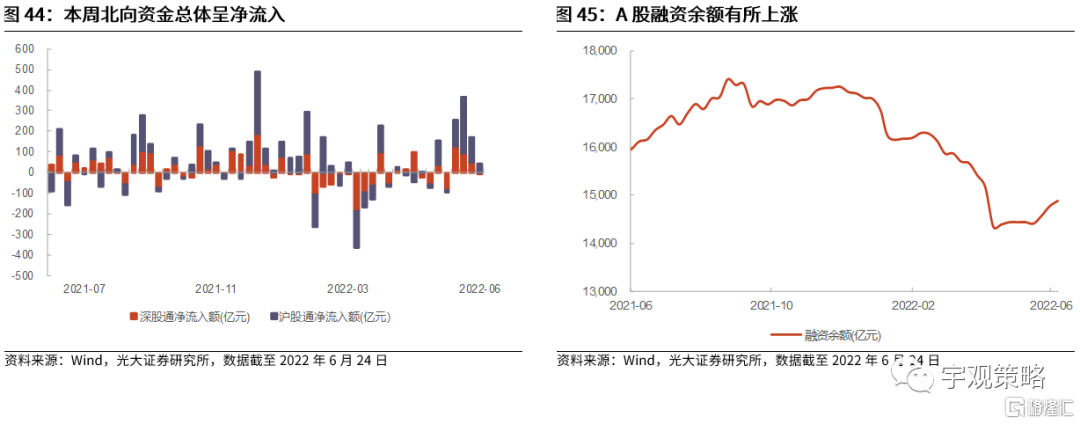

2.2 资金与流动性概览

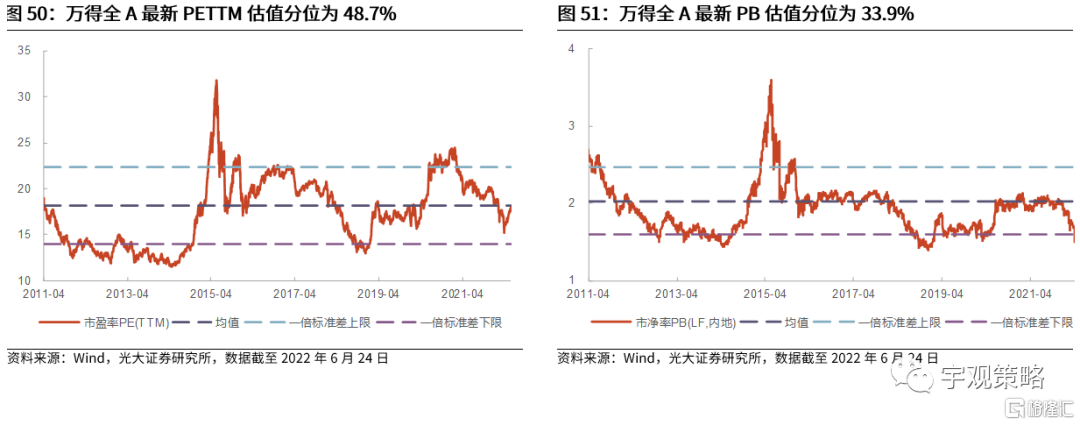

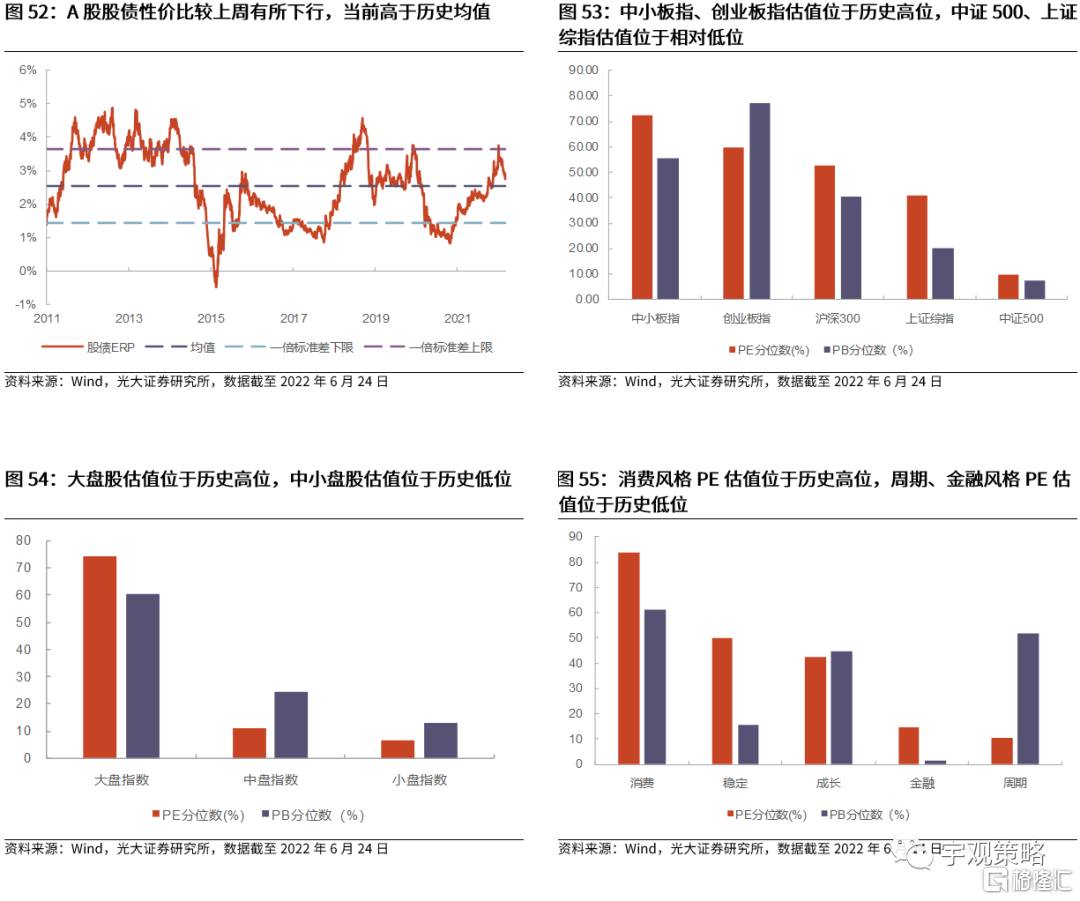

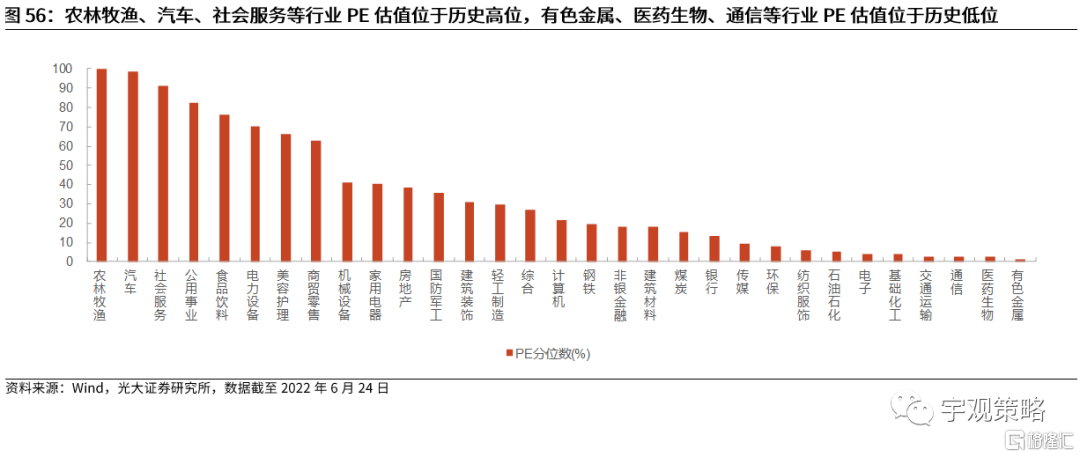

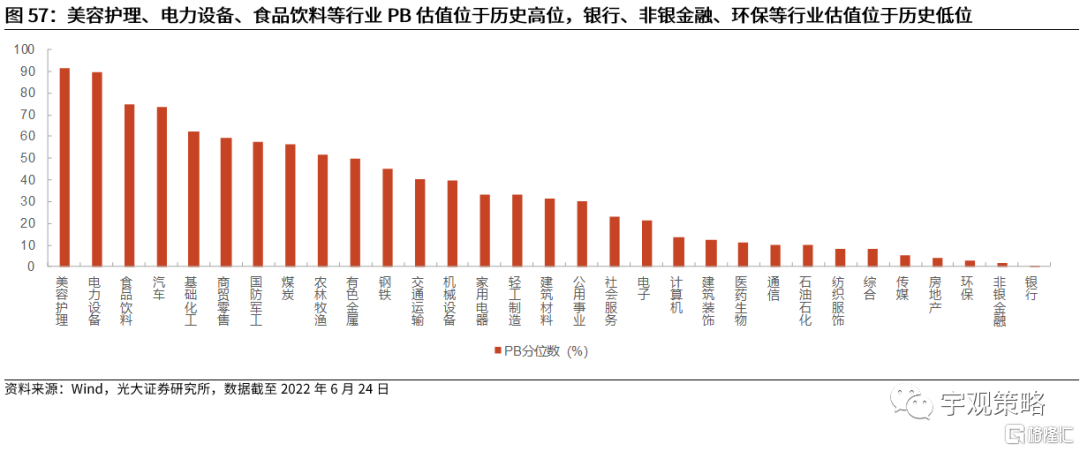

2.3 板块盈利与估值

03

风险分析

1、经济增速水平大幅不及预期;2、中美关系大幅恶化。