本文來自: 宇觀策略,作者:光大策略研究團隊

要點

近期大宗商品價格回落明顯

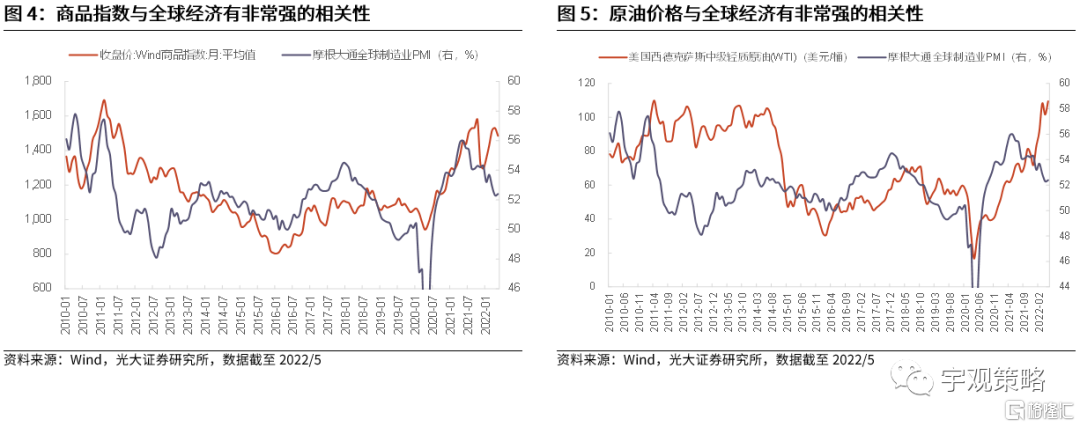

近期大宗商品價格回落明顯,對全球經濟衰退擔憂的加劇或是近期下跌的主要原因,並且未來商品價格可能會持續承壓。迫於高通脹的壓力,近期有不少國家緊縮了其貨幣政策,使得投資者對於全球經濟衰退的擔憂加劇,這或是大宗商品價格近期出現下跌的主要原因,且未來可能會持續承壓。

盈利角度來看,部分中下游行業將受益

大宗商品價格的下降會使得A股整體營收及淨利潤增速下滑。大宗商品價格與全部A股的營收及淨利潤增速有較強的相關性,這主要是因為大宗商品價格與經濟基本面有着較強的關聯,如果大宗商品價格下跌,往往意味着經濟的降温,這會使得上市公司整體營收及淨利潤增速出現下降。從行業端來看,大宗商品價格的回落對大部分行業的盈利增速均會產生不利影響。

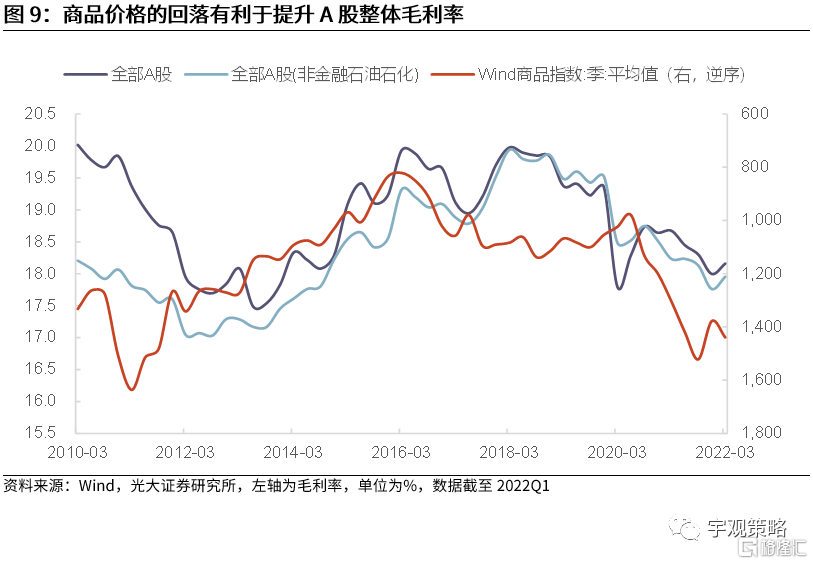

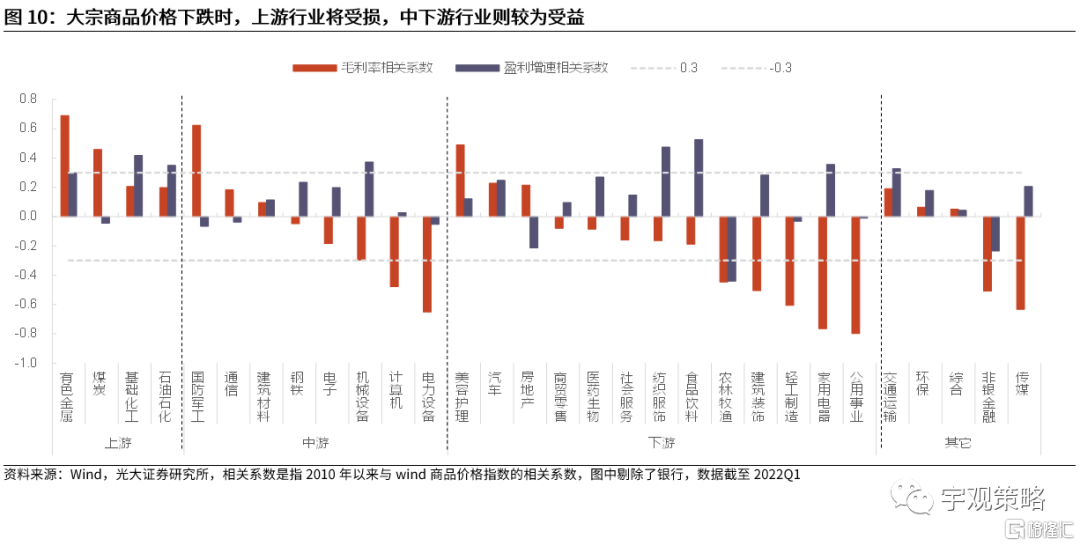

但大宗商品價格的回落會提升A股整體的毛利率。大宗商品價格變動對於企業毛利率的影響取決於需求及成本哪一項的變化更快,從歷史上來看,大宗商品的價格與A股整體的毛利率呈現非常明顯的負相關關係,因此在大宗商品價格回落期間,A股毛利率將有所上行。從行業端來看,上游行業盈利能力將受損,而中下游行業則較為受益,典型的行業包括電力設備、公用事業及家用電器等。

大宗商品價格下行對市場有何影響?

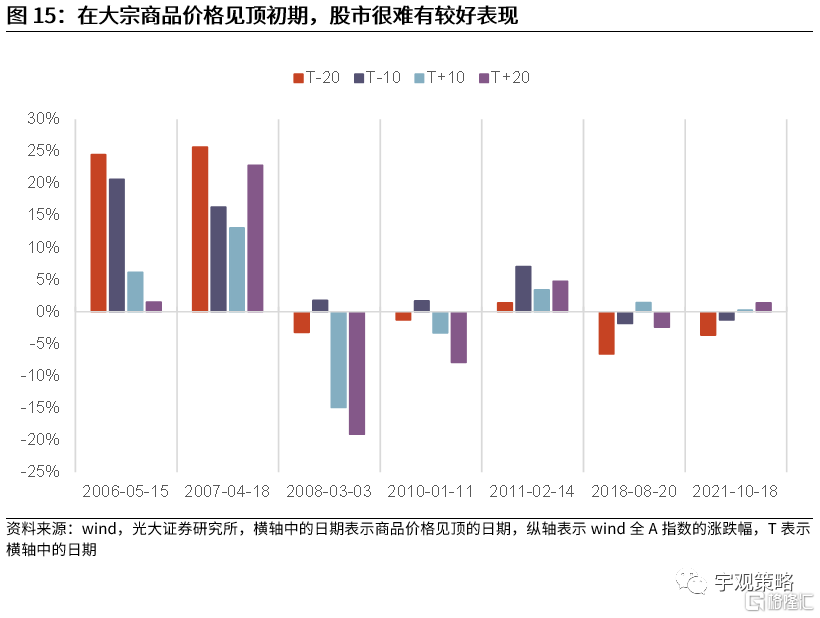

大宗商品價格在見頂初期會對市場風險偏好形成擾動,歷史上股市漲跌各半,但在中長期對於股市的影響較弱。大宗商品價格的回落在一定程度上反映了投資者對未來經濟較為悲觀的預期,且很多大宗商品的價格在見頂後往往會有明顯的波動,這會對市場風險偏好在短期內形成一定的擾動,從歷史來看,股市漲跌各半。

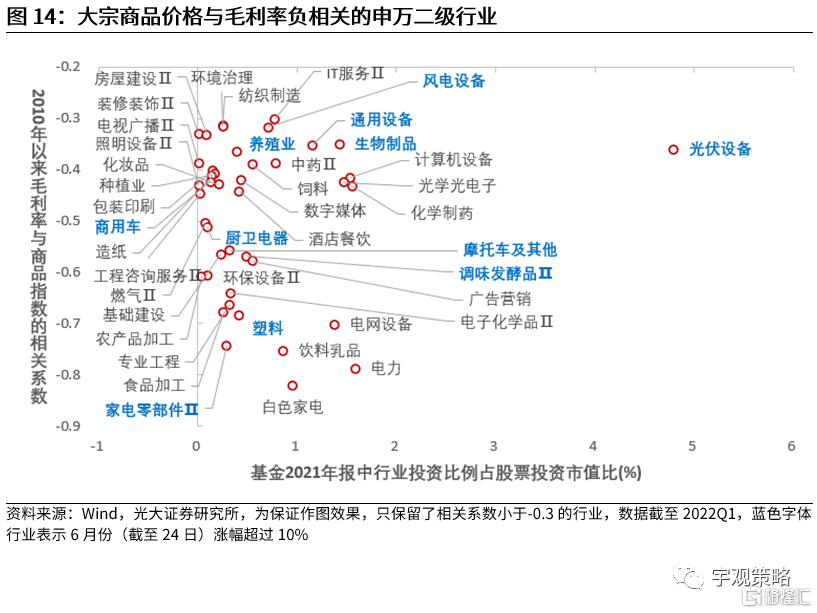

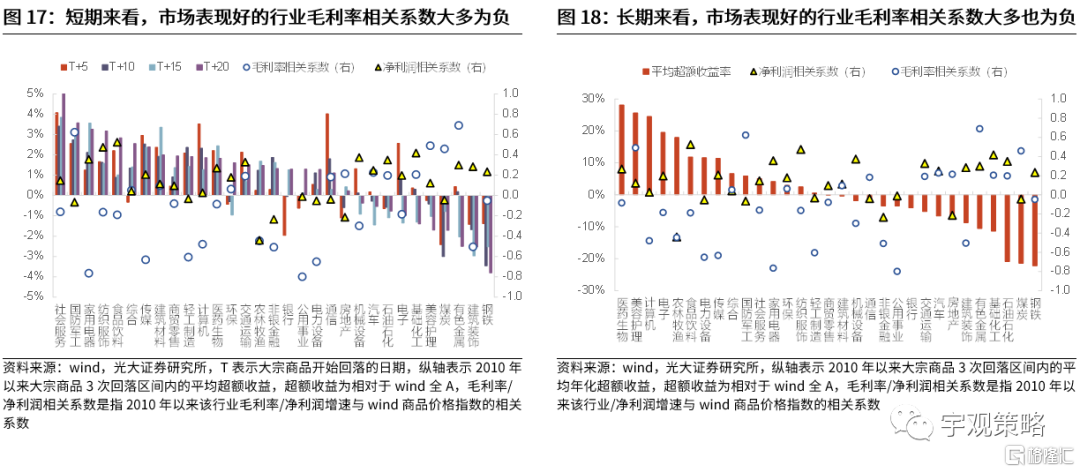

行業端,短期內上游行業股價表現普遍不佳,中下游行業表現相對較好,長期來看,各行業的表現也與短期類似。從2010年以來大宗商品價格三次出現明顯回落時期的情況來看,上游行業的股價表現普遍較差,而中下游行業的股價表現則相對較好,且表現好的行業,其毛利率與大宗商品價格的相關係數大多都為負。

本輪哪些行業將受益?

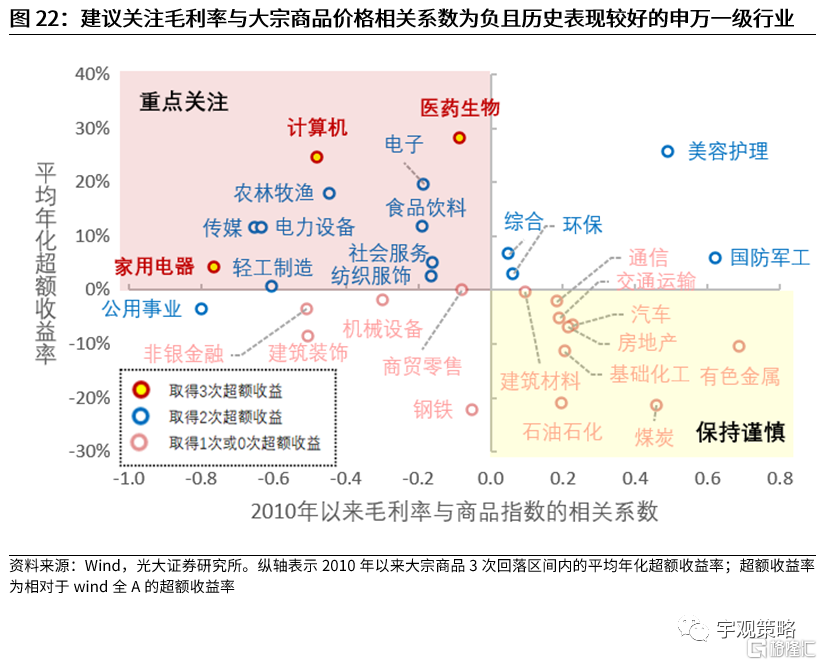

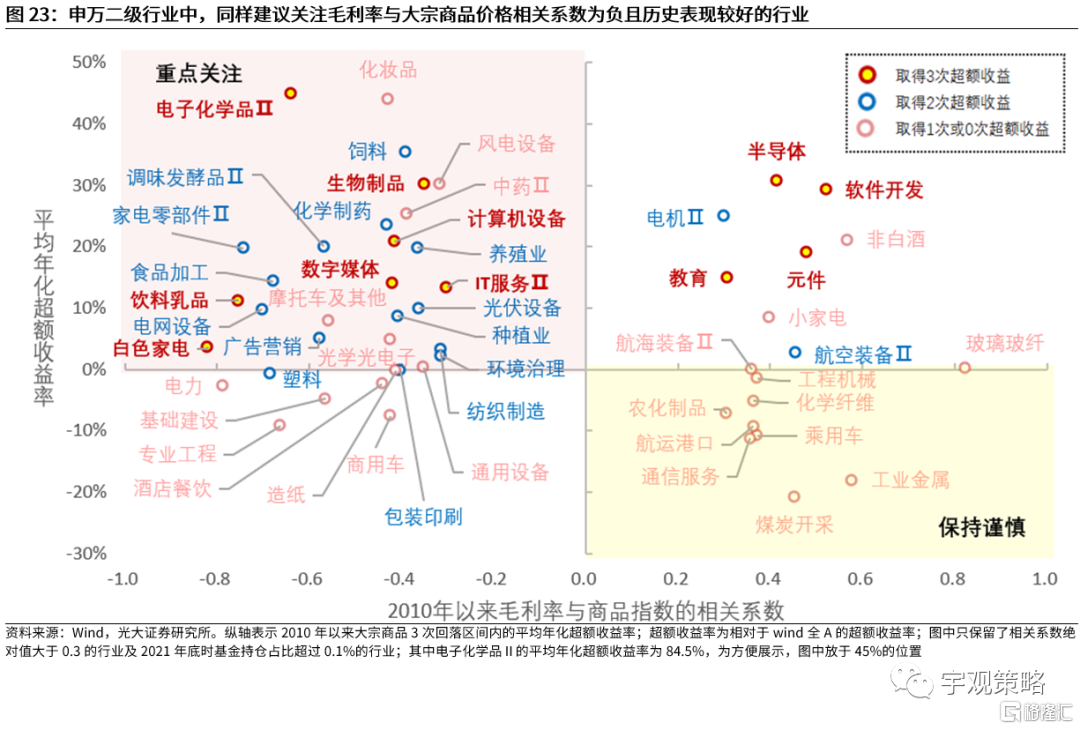

根據前文的分析,行業毛利率與大宗商品價格的相關係數與該行業股價表現有較強的關聯,因此在本輪,我們認為應該重點關注毛利率與大宗商品價格相關係數為負,且歷史表現較好(平均年化超額收益率為正+取得超額收益的次數大於等於2)的行業。申萬一級行業中建議關注家用電器、電力設備、計算機、醫藥生物、電子、食品飲料等行業,申萬二級行業中建議關注白色家電、光伏設備、生物製品、飲料乳品、家電零部件、電網設備等行業。

市場反彈已經超過2020年同期高點,配置方向仍以“穩”為主

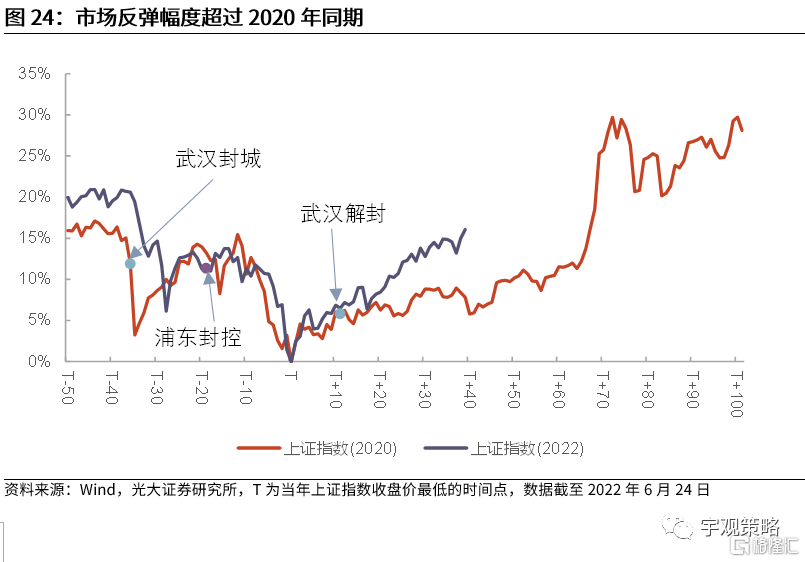

市場反彈已經超過2020年同期高點。5月份之後,伴隨着疫情的好轉與國內政策的持續發力,市場出現了顯著的反彈。目前市場累計反彈幅度已經達到16.1%,與2020年對比來看,當前的反彈水平已經超過2020年類似時期水平。

配置方向上,除了關注受益於大宗商品價格回落的行業外,建議關注消費、穩增長、港股恆生科技指數這三條主線。

風險分析:1、經濟增速水平大幅不及預期;2、中美關係大幅惡化。

正文

01

大宗商品價格回落哪些行業將受益?

1.1、近期大宗商品價格回落明顯

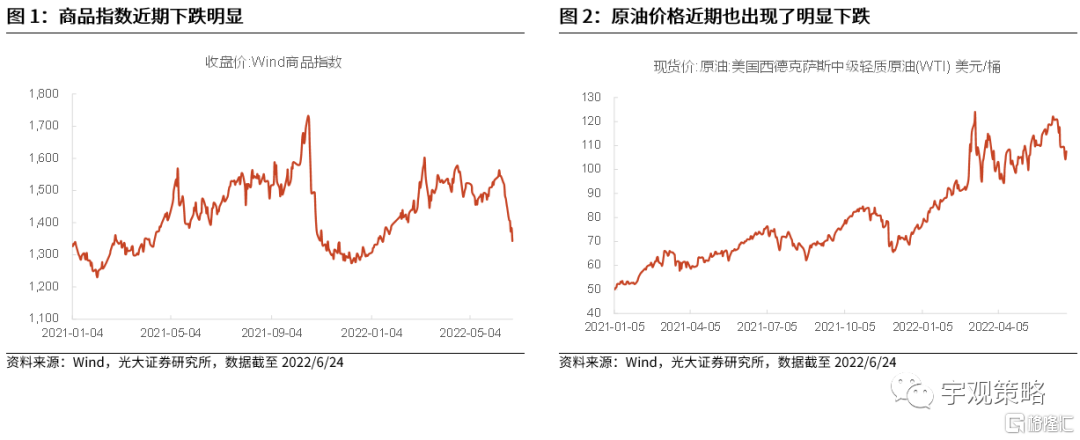

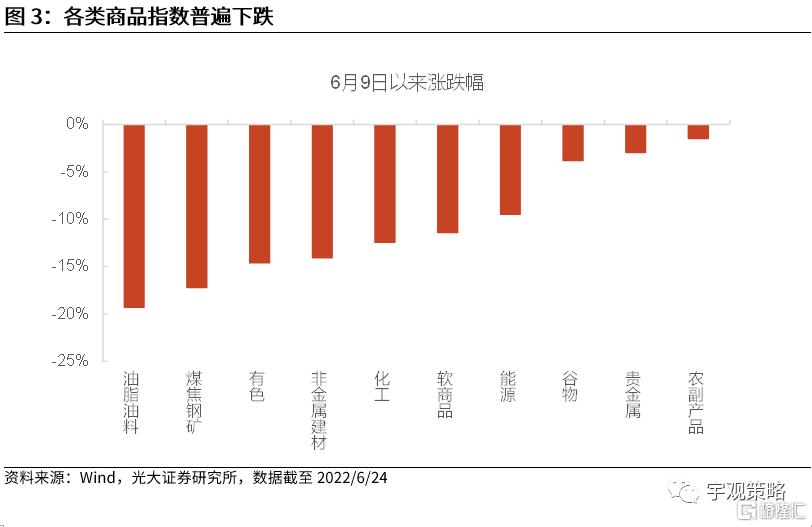

近期大宗商品價格回落明顯。6月8日之後大宗商品價格出現了明顯的回落,截至6月24日,WTI原油價格下跌了11.9%,wind商品指數也下跌了14.1%。具體來看,各類商品指數普遍下跌,其中油脂油料、煤焦鋼礦、有色、非金屬建材及化工指數跌幅最為明顯,分別達到了19.3%、17.2%、14.6%、14.1%及12.4%。

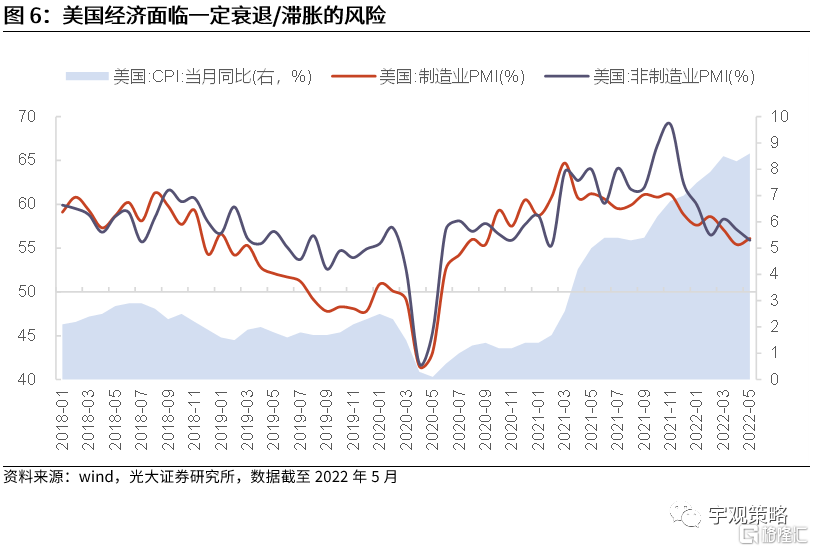

對全球經濟衰退擔憂的加劇或是近期下跌的主要原因,並且未來商品價格可能會持續承壓。迫於高通脹的壓力,近期有不少國家緊縮了其貨幣政策,如美聯儲於6月16日加息75個基點,歐洲央行6月9日在管委會會議宣佈將在下月的貨幣政策會議上加息25個基點。在這樣的背景下,投資者對於全球經濟衰退的擔憂出現了加劇,而美聯儲主席鮑威爾最近更是承認美國經濟有可能陷入衰退,並稱實現軟着陸非常具有挑戰性,這或是大宗商品近期出現下跌的主要原因,且未來可能會持續承壓。

1.2、盈利角度來看,部分中下游行業將受益

大宗商品價格的下降會帶來A股整體營收及利潤增速的下行。歷史來看,大宗商品價格與全部A股的營收及淨利潤增速有較強的相關性,相關係數分別達到了0.65及0.53。這主要是因為大宗商品價格與經濟基本面有着較強的關聯,如果大宗商品價格下跌,往往意味着經濟的降温,這會使得上市公司整體的營收及淨利潤增速出現下降。

但大宗商品價格的回落會提升A股整體的毛利率。儘管大宗商品價格的下降意味着需求的回落,但大宗商品價格的下跌也意味着一部分企業成本的降低。因此,大宗商品價格變動對於企業毛利率的影響取決於需求及成本哪一項的變化更快,從歷史上來看,大宗商品的價格與A股整體的毛利率呈現非常明顯的負相關關係,因此在大宗商品價格回落期間,A股毛利率將有所上行。

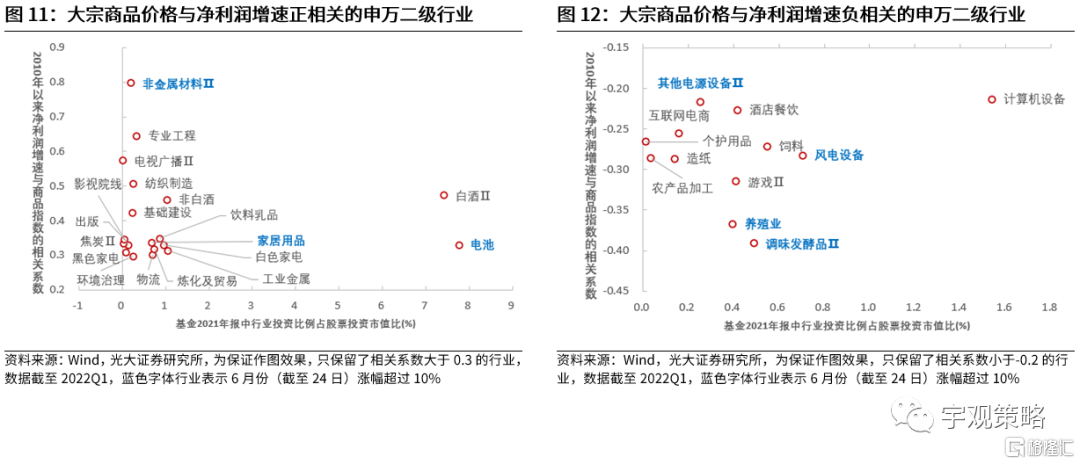

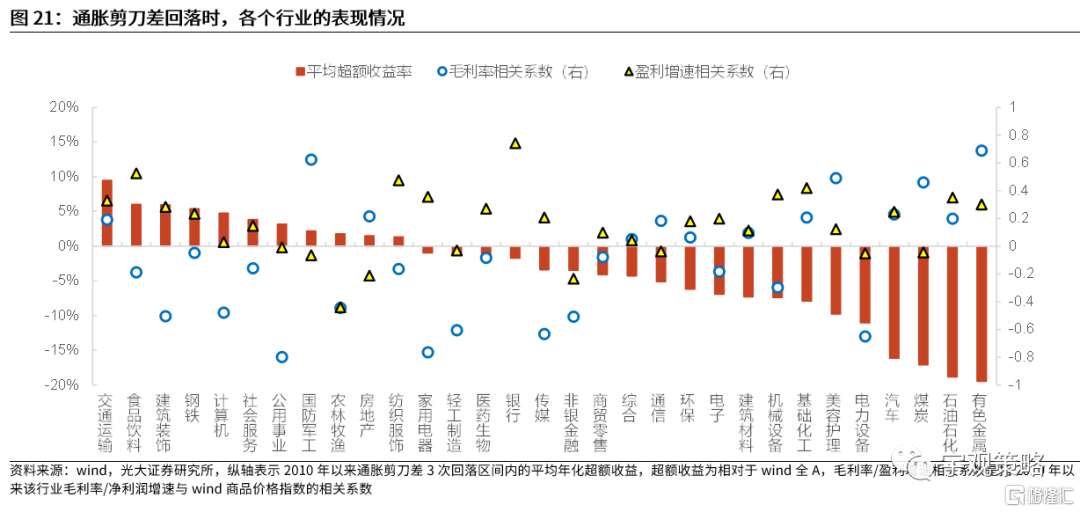

從行業端來看,大宗商品價格的回落對大部分行業的盈利增速均會產生不利影響。從大宗商品的價格與各個行業盈利增速的相關係數來看,大部分行業的該相關係數為正,最為典型的包括銀行、食品飲料、紡織服裝、基礎化工及機械設備,如果大宗商品價格持續回落,這些行業的盈利增速可能也會下行。當然,多數行業盈利的回落通常與總需求的回落有關。與此同時,也有少部分行業的相關係數為負,包括農林牧漁、非銀金融及房地產等。

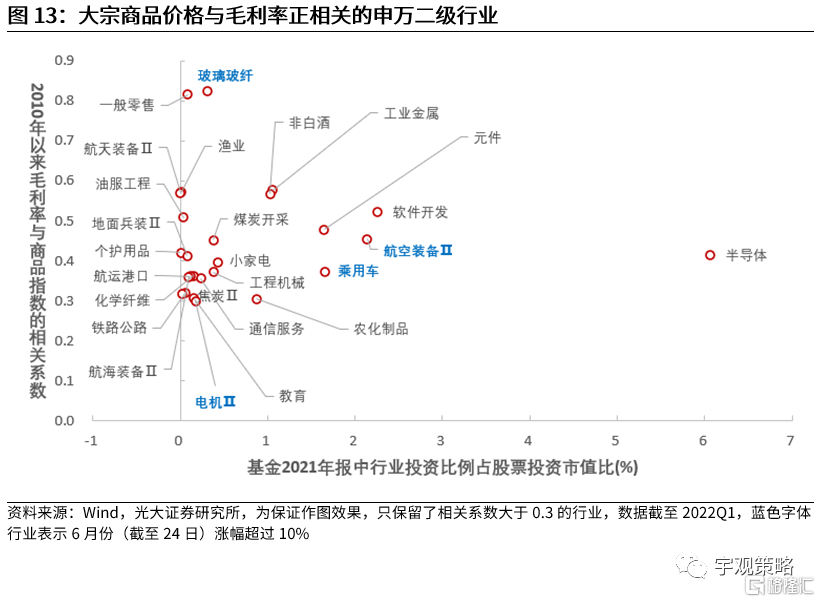

毛利率方面,上游行業盈利能力將受損,中下游行業則較為受益。大宗商品價格與各個行業毛利率的相關係數可以反映出不同行業的需求及成本對於商品價格變化的敏感程度,當該相關係數大於0時,表明需求的變化要快於成本,如果商品價格上升,行業的盈利能力將提升,反之會下降,而相關係數小於0的行業則正好相反。從這一角度來看,如果未來大宗商品價格持續回落,上游相關行業的毛利率將受損,而中下游行業則相對較為受益,典型的行業包括電力設備、公用事業及家用電器等。

1.3、大宗商品價格下行對市場有何影響?

大宗商品價格在見頂初期會對市場風險偏好形成擾動,歷史上股市漲跌各半。大宗商品價格的回落在一定程度上反映了投資者對於未來經濟較為悲觀的預期,且很多大宗商品的價格在見頂後往往會發生明顯的波動,這會對市場的風險偏好在短期內形成一定的擾動,從歷史數據來看,股市漲跌各半。

但大宗商品價格的回落在中長期對於股市的影響較弱。從中長期的視角來看,大宗商品價格的持續回落對於市場並不存在明顯的影響,wind全A有時會持續上漲、有時會持續下跌、有時則呈現震盪走勢。這主要是因為隨着大宗商品價格的不斷回落,其對於市場風險偏好的壓制會不斷減弱,因此對市場中長期的走勢影響有限。

行業端,上游的股價表現普遍不佳,中下游的表現相對較好。從2010年以來大宗商品價格出現三次明顯回落時期的情況來看,短期內上游行業的股價表現普遍較差,包括有色金屬、煤炭、基礎化工、石油石化等,而中下游行業的股價表現則相對較好,如社會服務、國防軍工、家用電器、紡織服飾、食品飲料等。整體來看,表現好的行業,其毛利率與大宗商品價格的相關係數大多都為負,表現差的行業,其毛利率與大宗商品價格的相關係數大多為正,而淨利潤增速與大宗商品價格的相關係數則與行業的市場表現相關性較低。

長期來看,中下游行業股價通常表現相對較好。2010年以來在大宗商品價格下行的3段區間裏,上游行業的股價表現普遍較差,而中下游行業的股價表現相對較好,與經濟週期相關度較低的行業通常有更好的表現,表現最好的前五個行業分別為醫藥生物、美容護理、計算機、電子及農林牧漁。

1.4、本輪哪些行業將受益?

根據前文的分析,大宗商品價格回落期間,股價表現好的行業,其毛利率與大宗商品價格的相關係數大多為負,表現差的行業其毛利率與大宗商品價格的相關係數大多為正,而淨利潤增速的相關係數與行業的表現相關性則較弱。

因此在本輪,我們認為應該重點關注毛利率與大宗商品價格相關係數為負,且歷史表現較好(平均年化超額收益率為正+取得超額收益的次數大於等於2)的行業,這些行業在未來取得超額收益的可能性更大。具體來看,申萬一級行業中建議關注家用電器、電力設備、計算機、醫藥生物、電子、食品飲料等行業,申萬二級行業中建議關注白色家電、光伏設備、生物製品、飲料乳品、家電零部件、電網設備等行業。

1.5、市場反彈已經超過2020年同期高點,配置方向仍以“穩”為主

市場反彈已經超過2020年同期高點。5月份之後,伴隨着疫情的好轉與國內政策的持續發力,市場出現了顯著的反彈。目前市場累計反彈幅度已經達到16.1%,與2020年對比來看,當前的反彈水平已經超過2020年類似時期水平,但當前經濟基本面要顯著弱於2020年下半年,經濟整體仍面臨一定壓力。

配置方向上,除了關注受益於大宗商品價格回落的行業外,建議關注消費、穩增長、港股恆生科技指數這三條主線。

主線一:消費

下半年消費相對景氣度的回升將是核心看點。常態化核酸大範圍推廣可能是消費景氣上行的基礎,居民的消費意願有望邊際回升,並帶來消費板塊,尤其是線下消費板塊景氣度的回升。

從相對的角度而言,消費今年的業績優勢可能會凸顯。消費板塊整體業績彈性較低,這使得消費在業績高增長時期,景氣度通常不佔優勢。2021年就是如此,目前消費板塊與科技製造板塊的業績差距已經出現了明顯收窄,而上一輪經濟高增長的2017年前後,消費相對景氣同樣面臨較大的壓力,不過隨着經濟的下行,消費的相對景氣度也出現了顯著的提升。展望下半年,經濟下行壓力之下,消費業績的穩定性優勢將會繼續體現,相對景氣優勢將會進一步凸顯。

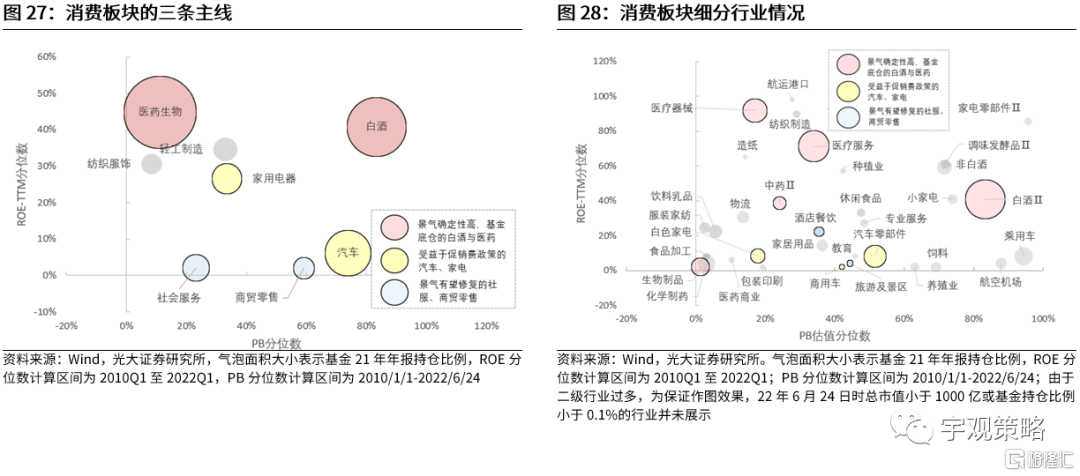

在具體的細分行業方向上,我們認為消費內部有三條細分主線值得關注:1)景氣確定性高,基金底倉的白酒與醫藥;2)受益於促消費政策的汽車、家電;3)景氣度有望修復的社服、商貿零售。

主線二:穩增長

經濟下行壓力之下,穩增長政策將全面發力。從歷史的經驗來看,穩增長對於經濟的支撐作用相對有限,但相關板塊在穩增長政策發力期間通常有較好表現。近年來,穩增長政策的發力更多是對沖經濟的下行,但很難讓經濟重新上行。而對於資本市場,穩增長主線仍然非常值得關注。

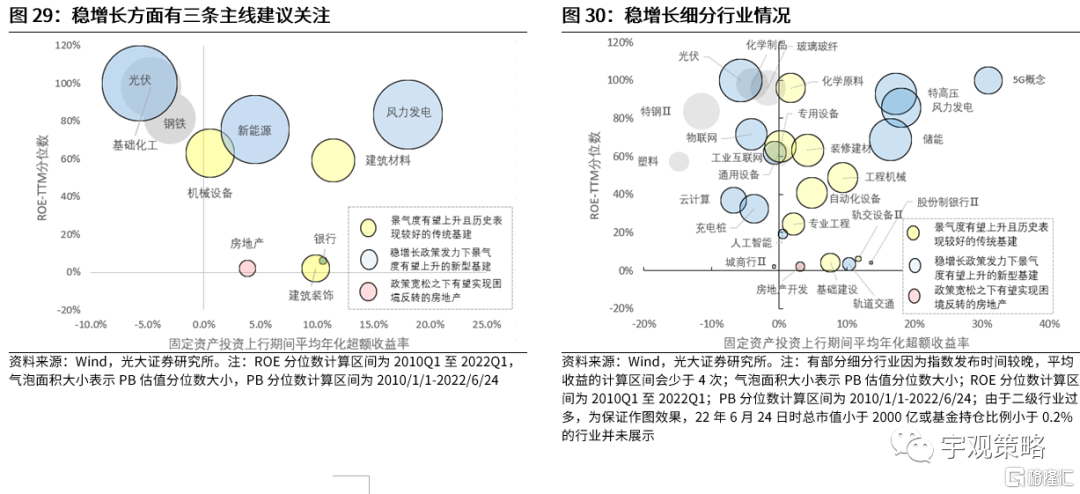

固定資產投資上行區間,穩增長相關板塊表現突出。我們統計了2010年以來的四次固定資產投資上行區間的市場表現,在這四次區間中,整體表現優異的板塊包括家用電器、建築材料、銀行、建築裝飾等都是典型的受益於穩增長的行業。

整體來看,與穩增長相關的各個板塊估值普遍都不高,在具體的行業方向上,我們認為穩增長內部有三條細分主線值得關注。1)景氣度有望上升,且在基建投資上行區間裏表現較好的傳統基建,具體包括房屋建設、基礎建設、化學原料、水泥等;2)受益於政策發力的新型基建,建議關注當前景氣度較高且估值處於低位的行業,具體包括光伏、5G、風力發電等板塊;3)政策寬鬆之下有望實現困境反轉的房地產。

主線三:恆生科技指數。

在近期政策出現變化的背景下,平台經濟可能會迎來拐點。21年2月之後,恆生科技指數一路震盪下行,目前已經經歷了一年多的調整,股價及估值均處於歷史低位。而相關龍頭個股在過去一年多的時間裏,表現也不盡如人意。但在近期政策出現變化的背景下,平台經濟可能會迎來拐點。4月27日的國常會和4月29日的政治局會議中,均強調了要促進平台經濟健康發展,一定程度上肯定了平台經濟在國內經濟增長中的作用。政策的變化對於恆生科技指數來説可能將是轉機。

02

市場表現與核心數據

2.1 市場表現回顧

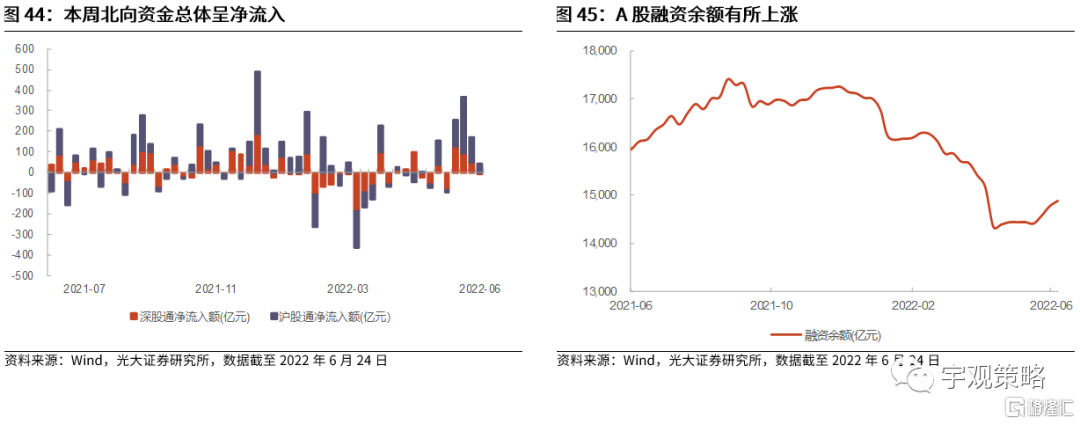

2.2 資金與流動性概覽

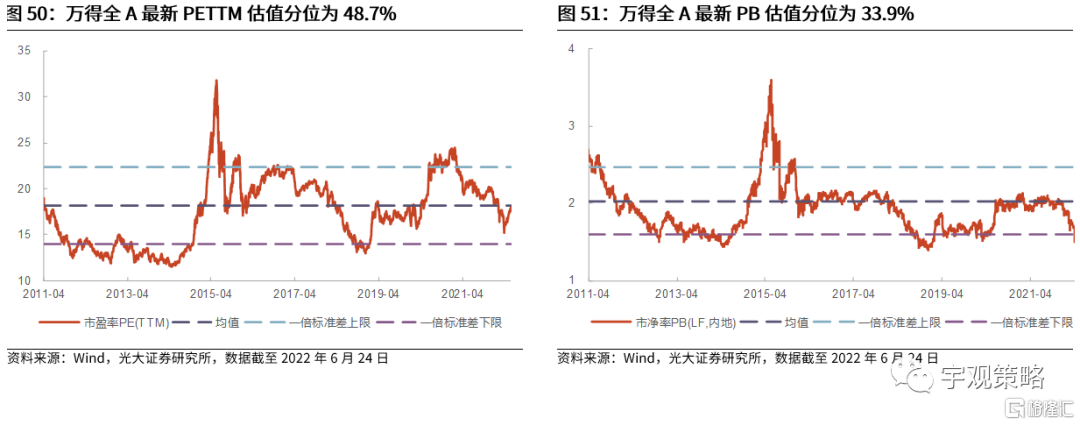

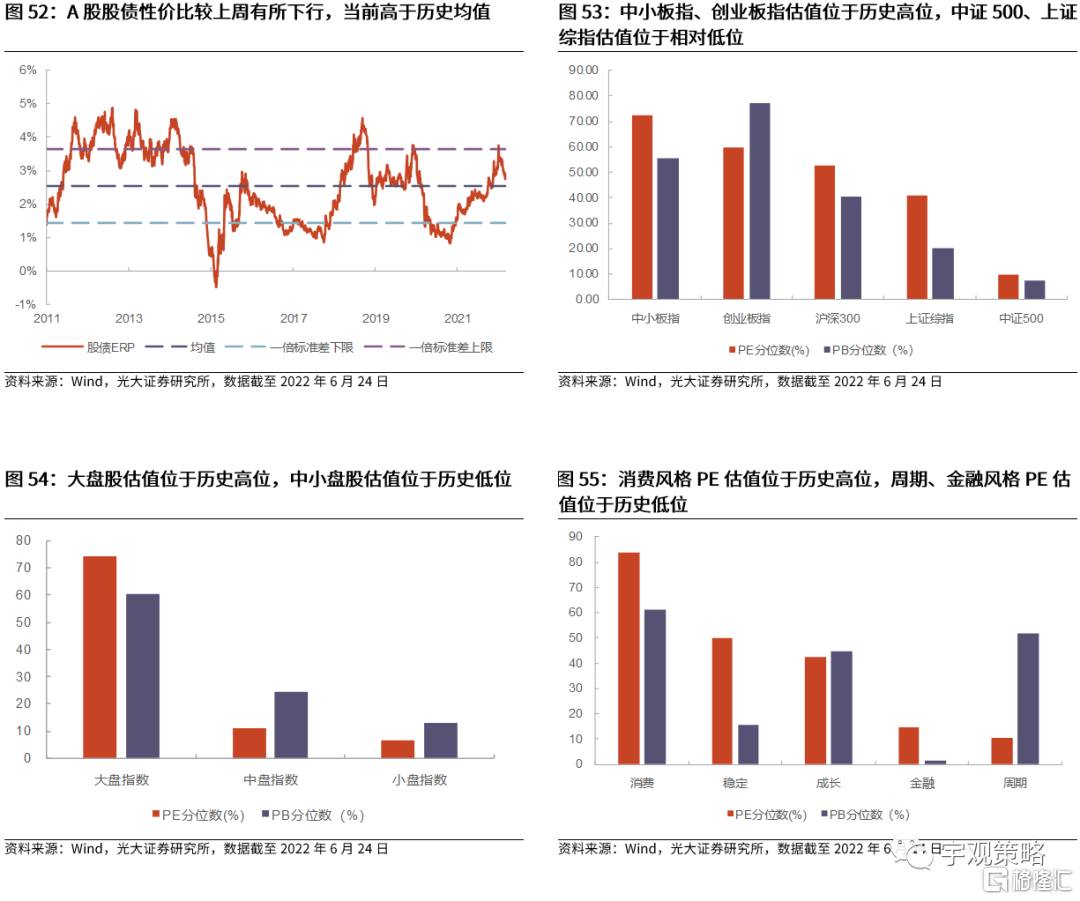

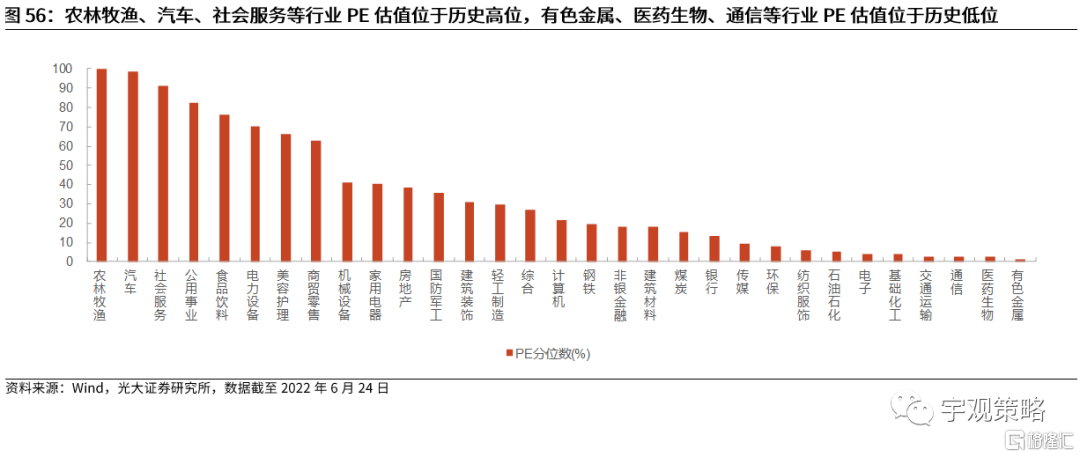

2.3 板塊盈利與估值

03

風險分析

1、經濟增速水平大幅不及預期;2、中美關係大幅惡化。

More Content