本文来自格隆汇专栏:中金研究,作者:张帅帅、林英奇 许鸿明

3月2日,国新办举行促进经济金融良性循环和高质量发展新闻发布会,就稳增长、房地产市场、互联网平台监管、影子银行、普惠小微、省联社改革等问题进行回答。

评论

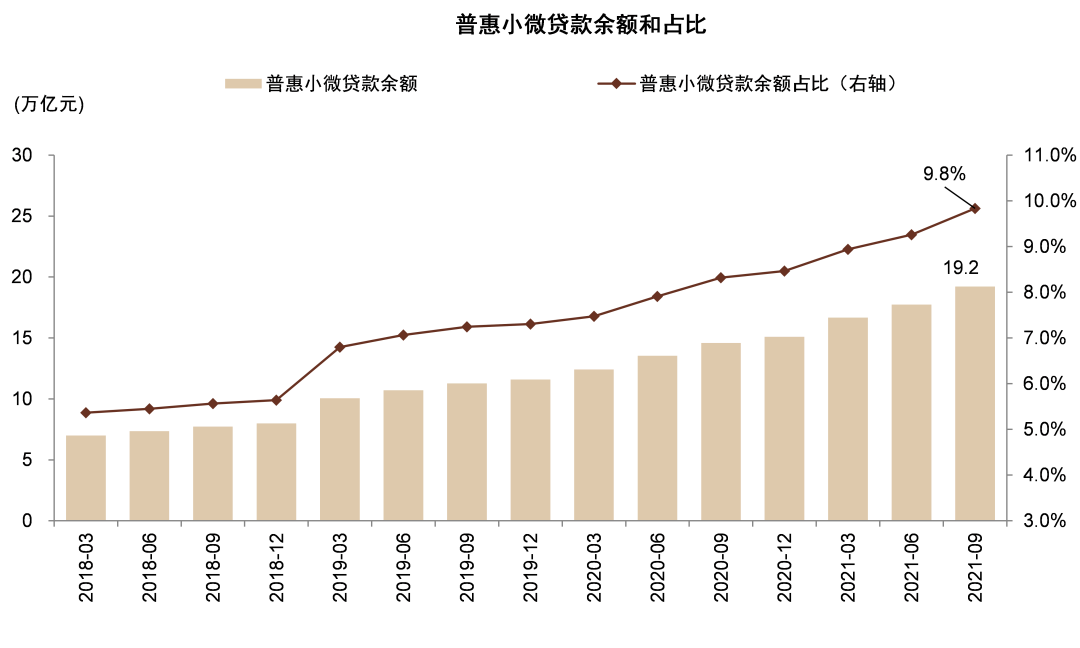

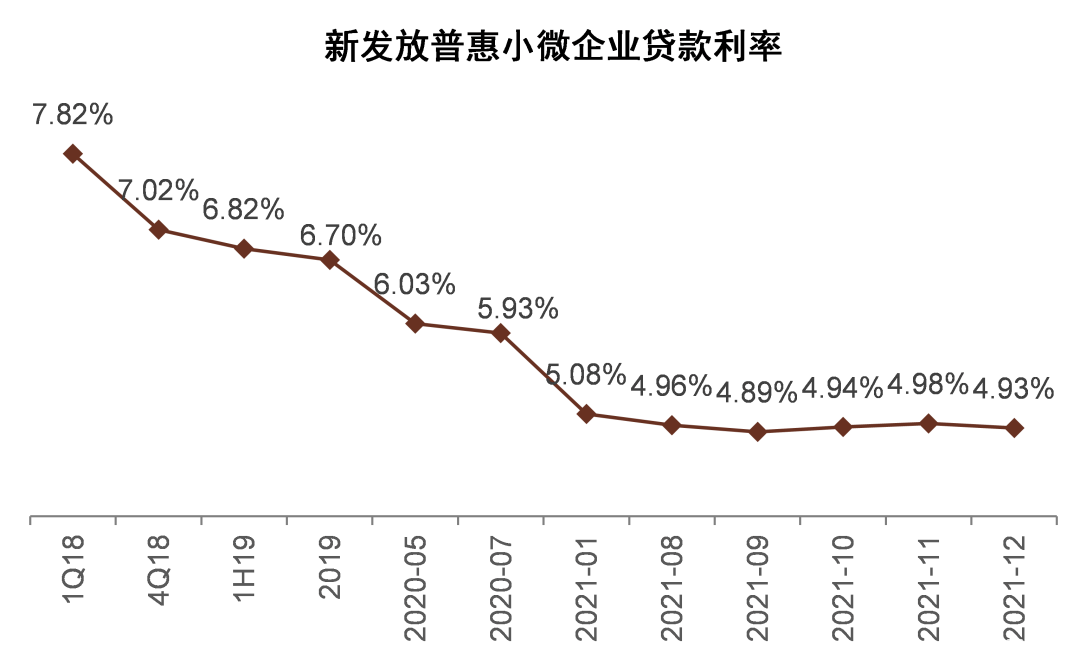

信贷投放支持实体经济,关注普惠小微业务。截止2021年底普惠小微余额约19万亿元,同比增长25%,维持较快投放节奏。会议介绍当前中国1.2亿个企业中有30%可获银行贷款服务,比例居世界前列。同时普惠小微企业贷款利率从2018年的8%下降到5%,建设、微众、常熟、泰隆银行等机构也从数字、地推模式等层面提供了正面案例。向前看,数据、科技等基础设施完善和银行数字化转型加速,普惠小微业务有望保持良好发展态势。此外,中国财富资管行业发展进入高速阶段,机构加速买方投顾转型,亦有利于相关群体财产性收入改善。

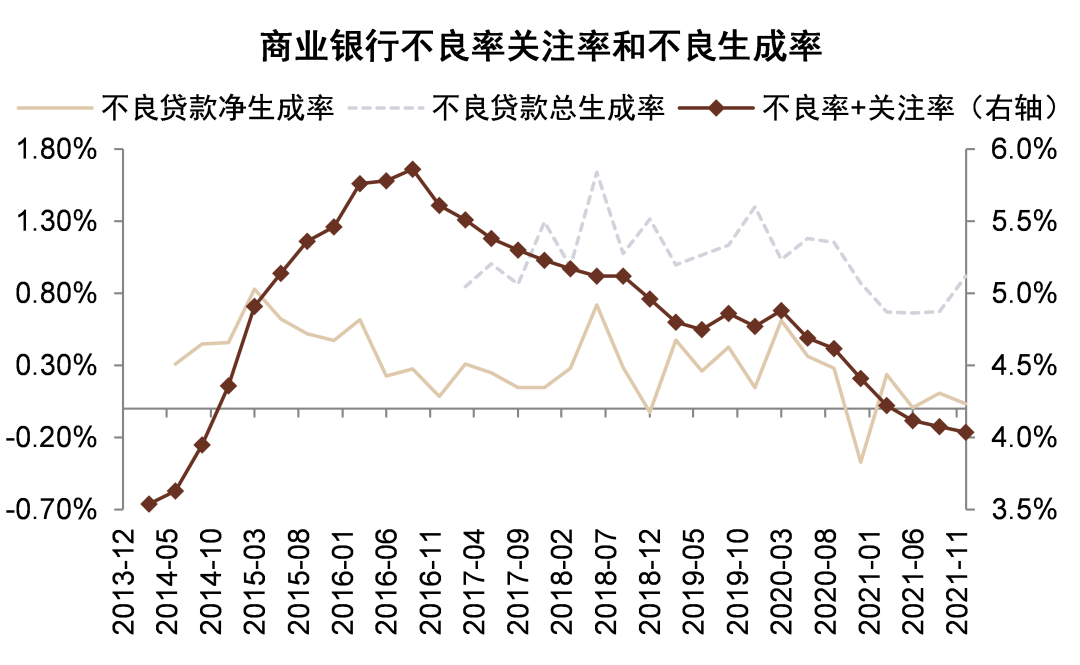

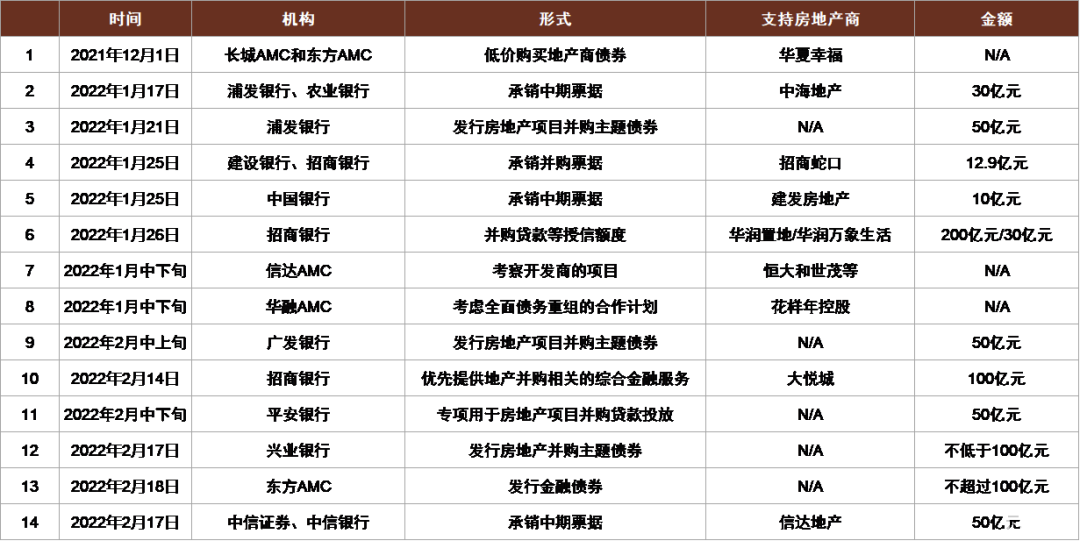

重点领域风险得到有效化解。1)截止2021年宏观杠杆率下降了大约8ppt,金融机构扩表节奏放缓,其中商业银行2021年同比增长7.8%;2)过去五年拆解高风险影子银行25万亿元,过去两年就压减11.5万亿元,过去五年压降25万亿元,存量余额录得29万亿元左右,目前风险完全可控,后续也将有效化解;3)不良资产处置加速,五年时间内处置约12万亿元,近两年处置6万多亿元,截止2021年末,商业银行关注类占比/不良率录得2.31%/1.73%,近7个季度维持改善趋势。此外会议介绍到,地方政府隐性债务状况趋于改善,显示隐性债务清零等相关政策进展良好;4)会议指出房地产泡沫化金融化势头得到根本扭转,我们测算按照当前上市银行地产贷款改善速度,大部分上市银行房地产贷款集中度有望在2022年底如期达标;鼓励银行支持房企并购,利好资产质量。

金融供给侧改革,有效提高区域机构经营能力和风险控制能力。目前国内4593张银行牌照中,政策性银行/大行/股份行/城商行分别为3/6/12/133家,农村类金融机构牌照约4000张,其经营区域主要在注册地所在省市县,服务C端客群更为下沉,B端客群较为集中,目前整体资产质量数据指标略逊于全国性机构和城商行,更需要针对性重组方案以提升公司治理和经营能力。银保监会实施“一省一策”以推动农信社等机构改革,目前存在几类改革模式,改革重组致力于提升公司治理能力和防范化解系统性风险。向前看,整体银行牌照数量有望减少,重组后机构经营能力有望提升。

产融分开,遏制资本在金融领域无序扩张。会议强调金融创新前提是审慎监管,逐步将互联网平台金融业务全面纳入监管,规范持牌机构与平台公司业务合作。14家涉及金融业务的互联网平台企业整改进度顺利,相关整改工作涉及数据、个人信息、个人隐私保护问题,企业信息、商业秘密保护问题。

风险

经济增速超预期下滑;房地产行业风险扩散。

图表1:2021年末普惠小微贷款余额已达19万亿元,余额占全部贷款比例10%

资料来源:万得资讯,中金公司研究部

图表2:2021年以来普惠小微企业贷款利率总体平稳

资料来源:银保监会,万得资讯,中金公司研究部

图表3:商业银行不良率呈改善趋势

资料来源:银保监会,万得资讯,中金公司研究部

图表4:近期部分金融机构支持房地产商并购的项目案例

资料来源:公司公吿,金融时报,财经网,万得资讯,中金公司研究部

图表5:近期部分房地产企业项目并购案例