本文来自:酒神骥,作者:杨骥 张潇倩

事件

公司发布业绩预增公吿,2021公司实现营业收入63~65亿元,同比增长23%~27%;归母净利润19~21亿元,同比增长21%~34%;扣非归母净利润19~21亿元,同比增长22%~35%;21Q4公司实现营业收入9.7~11.7亿元,同比增长4.4%~26.0%;归母净利润2.0~4.0亿元,同比增长-20.6%~+58.4%;扣非归母净利润2.0~4.0亿元,同比增长-22.6%~+55.7%。

投资要点

四开、V系列引领结构升级,全年利润表现符合预期

2021年公司实现营收63-65亿元(同比+23%~27%),归母净利润19-21亿元(同比+21%~34%),2020年公司制定的2021年营收目标为59亿元,争取66亿元;净利润目标18亿元,争取19亿元。2021年全年营收接近目标上限,归母净利润超过原定目标,主因:1)产品结构持续升级:公司全年特A+类产品收入增速超35%,收入占比达65%,同比提升5个百分点,产品结构进一步优化,其中V系列和四开表现亮眼,前三季度V系列增长120%,在国缘品牌中占比达10.7%,国缘四开实现量价齐升,带动特A+类(不包含V系列)增长 31.1%,今世缘次高端战略新品D20&D30增幅235%。2)费用端或延续前三季度优异表现:2021年前三季度销售费用率、管理费用率分别下降1.06pct、0.24pct,费用管控出色,其中省内费用率相对稳定,省外加大固定费用投入,费用投放更加精准。

短期有望迎来业绩开门红,长期“13445”规划助力高质量发展

短期有望迎来业绩开门红:公司年底主要产品均停止开票,部分区域10月后已停止开票,目前经销商节前打款正积极推进,预计节前回款比例在35%以上,部分区域可达40%-50%,较2021年春节打款有所提升,目前库存良性、批价稳中向好、渠道信心积极,有望迎来业绩开门红。

长期“13445”规划助力高质量发展:公司于2022年今世缘发展大会首提“13445” 营销工作规划,即把握一条主线、遵循三化方略、增强四个信心、深化四大战役、强化五项保障,其中四大战役具体而言:1)V系攻坚战:着力提升V9品牌势能,将V9打造成为行业2000元+价格带代表产品,先后成立V9事业部、V99联盟体以助力V系发展;2)开系提升战:完善控盘分利体系,持续推动分区精耕;3)典藏激活战:创优喜宴推广模式,升级老品扩展场景,补充新品精简数量;4)省外突破战:双品牌协同布局(国缘率先全国化,主推开系,局部高地布局V9),多样化板块打造(周边化、板块化、百城突破工程、攻坚10个“准亿元”省级板块),创新性消费培育,力争十四五省外营收占比达到20%以上。

超预期点:V系列强劲增长,苏南及省外增长或超预期

V系列有望延续强劲增长态势,主因高端产品结构梳理清晰+组织结构赋能(成立V9事业部、V99联盟体)+ 渠道新招商推力强。21年前三季度 V系列增长120%,我们预计今年V系列收入高增,2019-2023年V系列CAGR将超100%,十四五期间V系列收入或达50亿元,或超市场预期。国缘四开升级换代进展顺利,前三季度四开为代表的特A+类(不包含V系列)增长 31.1%,新版四开批价约为440-450元,终端成交价提升至450-480元,部分地区站稳480元,在配额制+管控老版四开国缘库存推动下,预计后续四开价格有望提升至500元以上,开系列有望继续抢抓次高端酒市场份额。

省内:苏南地区有望成为今世缘在省内的又一增长极,主因苏南主流消费价格带高于平均水平+或为开拓上海、浙江市场的大本营,目前苏南国缘占比已超过南京。省外:目前省外市场呈现结构升级和加速拓展两大特征,自19年提出双品牌战略以来,目前省外国缘占比达50%,预计十四五省外营收占比将达到20%以上,省外拓展有望加速,全国化进程更进一步。

股权激励推进中:公司于2020年开始计划推出股权激励,已于2021年末完成股份回购计划,股权激励或于2022年正式落地,将有效激发管理层和员工积极性,加速公司发展和潜力释放。

盈利预测及估值

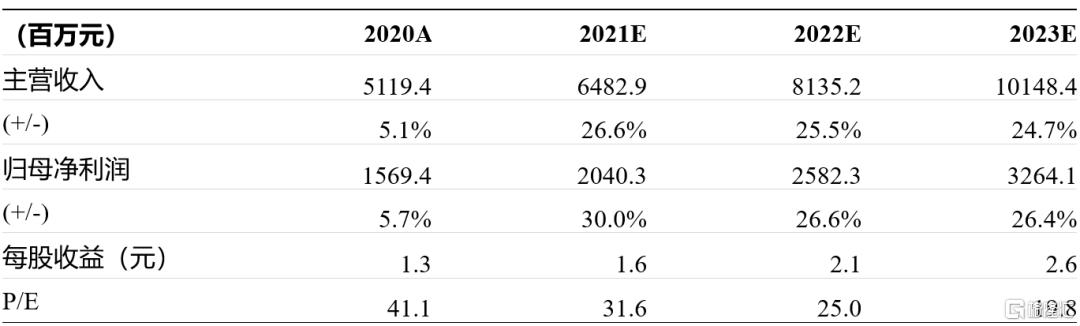

我们认为公司十四五规划理性积极(2021年营收目标59亿元,争取66亿元/净利润目标18亿元,争取19亿元;2025年努力实现营收过百亿,争取150亿元),股权激励有望于2022年落地,将有效提升管理层和员工积极性,我们看好公司的长期成长性。预计公司2021-2023年公司收入增速分别为26.6%、25.5%、24.7%;归母净利润增速分别为30.0%、26.6%、26.4%;EPS为1.6、2.1、2.6元/股;PE分别为32、25、20倍。考虑到公司全年业绩确定性较强,当前估值具有性价比,维持买入评级。

财务摘要