本文來自:酒神驥,作者:楊驥 張瀟倩

事件

公司發佈業績預增公吿,2021公司實現營業收入63~65億元,同比增長23%~27%;歸母淨利潤19~21億元,同比增長21%~34%;扣非歸母淨利潤19~21億元,同比增長22%~35%;21Q4公司實現營業收入9.7~11.7億元,同比增長4.4%~26.0%;歸母淨利潤2.0~4.0億元,同比增長-20.6%~+58.4%;扣非歸母淨利潤2.0~4.0億元,同比增長-22.6%~+55.7%。

投資要點

四開、V系列引領結構升級,全年利潤表現符合預期

2021年公司實現營收63-65億元(同比+23%~27%),歸母淨利潤19-21億元(同比+21%~34%),2020年公司制定的2021年營收目標為59億元,爭取66億元;淨利潤目標18億元,爭取19億元。2021年全年營收接近目標上限,歸母淨利潤超過原定目標,主因:1)產品結構持續升級:公司全年特A+類產品收入增速超35%,收入佔比達65%,同比提升5個百分點,產品結構進一步優化,其中V系列和四開表現亮眼,前三季度V系列增長120%,在國緣品牌中佔比達10.7%,國緣四開實現量價齊升,帶動特A+類(不包含V系列)增長 31.1%,今世緣次高端戰略新品D20&D30增幅235%。2)費用端或延續前三季度優異表現:2021年前三季度銷售費用率、管理費用率分別下降1.06pct、0.24pct,費用管控出色,其中省內費用率相對穩定,省外加大固定費用投入,費用投放更加精準。

短期有望迎來業績開門紅,長期“13445”規劃助力高質量發展

短期有望迎來業績開門紅:公司年底主要產品均停止開票,部分區域10月後已停止開票,目前經銷商節前打款正積極推進,預計節前回款比例在35%以上,部分區域可達40%-50%,較2021年春節打款有所提升,目前庫存良性、批價穩中向好、渠道信心積極,有望迎來業績開門紅。

長期“13445”規劃助力高質量發展:公司於2022年今世緣發展大會首提“13445” 營銷工作規劃,即把握一條主線、遵循三化方略、增強四個信心、深化四大戰役、強化五項保障,其中四大戰役具體而言:1)V系攻堅戰:着力提升V9品牌勢能,將V9打造成為行業2000元+價格帶代表產品,先後成立V9事業部、V99聯盟體以助力V系發展;2)開系提升戰:完善控盤分利體系,持續推動分區精耕;3)典藏激活戰:創優喜宴推廣模式,升級老品擴展場景,補充新品精簡數量;4)省外突破戰:雙品牌協同佈局(國緣率先全國化,主推開系,局部高地佈局V9),多樣化板塊打造(周邊化、板塊化、百城突破工程、攻堅10個“準億元”省級板塊),創新性消費培育,力爭十四五省外營收佔比達到20%以上。

超預期點:V系列強勁增長,蘇南及省外增長或超預期

V系列有望延續強勁增長態勢,主因高端產品結構梳理清晰+組織結構賦能(成立V9事業部、V99聯盟體)+ 渠道新招商推力強。21年前三季度 V系列增長120%,我們預計今年V系列收入高增,2019-2023年V系列CAGR將超100%,十四五期間V系列收入或達50億元,或超市場預期。國緣四開升級換代進展順利,前三季度四開為代表的特A+類(不包含V系列)增長 31.1%,新版四開批價約為440-450元,終端成交價提升至450-480元,部分地區站穩480元,在配額制+管控老版四開國緣庫存推動下,預計後續四開價格有望提升至500元以上,開系列有望繼續搶抓次高端酒市場份額。

省內:蘇南地區有望成為今世緣在省內的又一增長極,主因蘇南主流消費價格帶高於平均水平+或為開拓上海、浙江市場的大本營,目前蘇南國緣佔比已超過南京。省外:目前省外市場呈現結構升級和加速拓展兩大特徵,自19年提出雙品牌戰略以來,目前省外國緣佔比達50%,預計十四五省外營收佔比將達到20%以上,省外拓展有望加速,全國化進程更進一步。

股權激勵推進中:公司於2020年開始計劃推出股權激勵,已於2021年末完成股份回購計劃,股權激勵或於2022年正式落地,將有效激發管理層和員工積極性,加速公司發展和潛力釋放。

盈利預測及估值

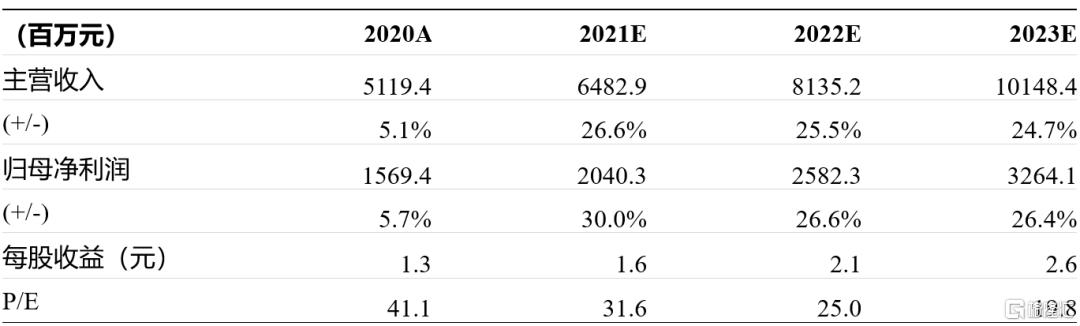

我們認為公司十四五規劃理性積極(2021年營收目標59億元,爭取66億元/淨利潤目標18億元,爭取19億元;2025年努力實現營收過百億,爭取150億元),股權激勵有望於2022年落地,將有效提升管理層和員工積極性,我們看好公司的長期成長性。預計公司2021-2023年公司收入增速分別為26.6%、25.5%、24.7%;歸母淨利潤增速分別為30.0%、26.6%、26.4%;EPS為1.6、2.1、2.6元/股;PE分別為32、25、20倍。考慮到公司全年業績確定性較強,當前估值具有性價比,維持買入評級。

財務摘要