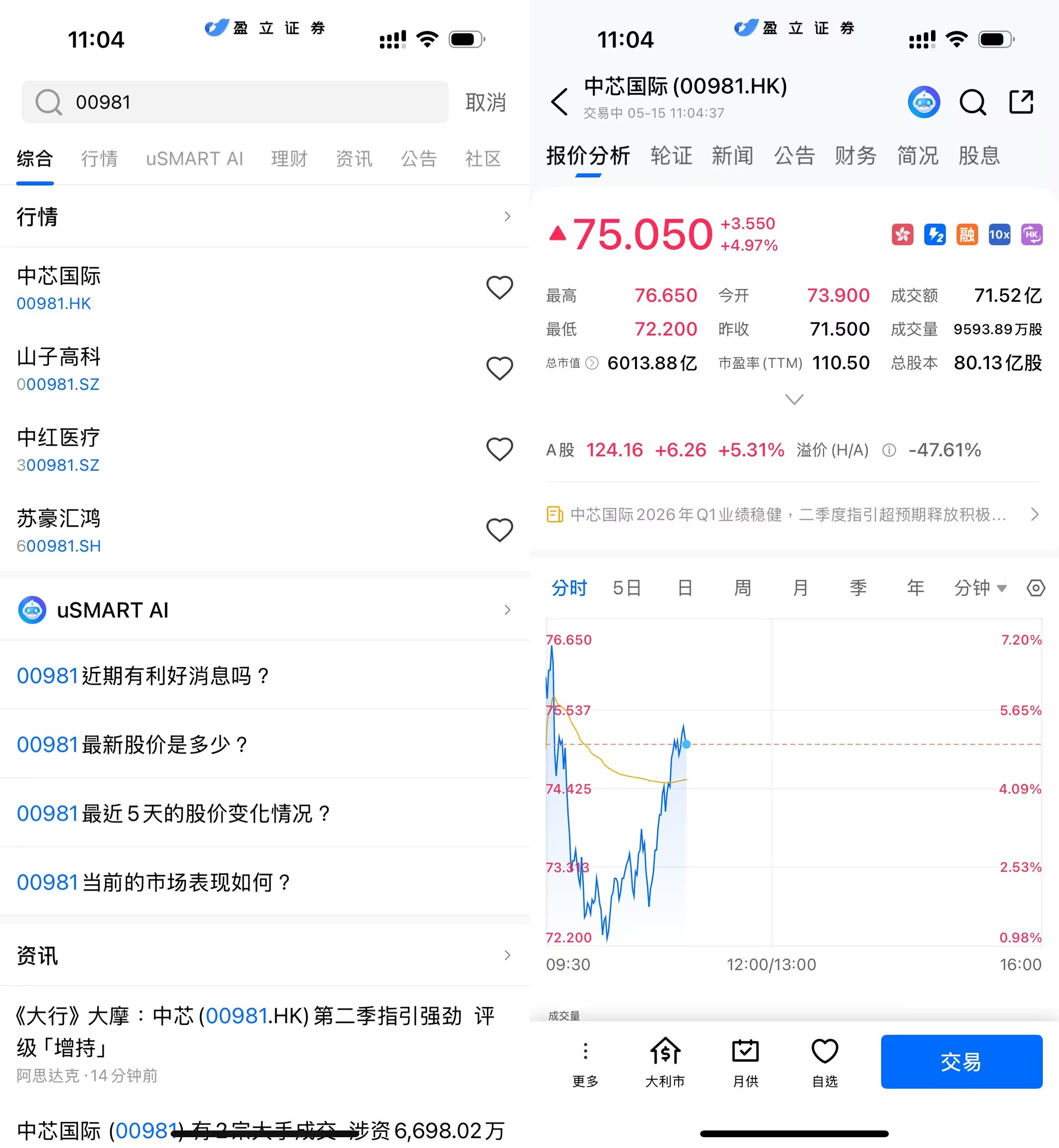

5月15日,港股半导体板块走强,中芯国际盘中一度涨近5%。截至发稿,中芯国际(00981.HK)报约75港元附近,成交额明显放大。市场焦点集中于公司最新公布的一季度业绩,以及显著高于预期的二季度经营指引。

(图源:uSMART HK app)

按国际财务报告准则(IFRS),中芯国际2026年第一季度实现销售收入25.05亿美元,环比增长0.7%;毛利率为20.1%,较上一季度提升0.9个百分点。公司预计二季度收入将环比增长14%至16%,毛利率维持在20%至22%区间,明显高于此前市场预期。

二季度指引超预期,管理层态度转趋乐观

在业绩说明会上,中芯国际管理层表示,基于当前客户需求及在手订单情况,“相较于上个季度,我们对于今年整体运营情况更加乐观”。联合CEO赵海军表示,一季度毛利率改善主要受益于产品结构优化及平均销售单价提升。对于部分供不应求产品,公司已与客户协商上调价格,涨价效应正逐步体现。同时,部分客户担忧后续供应链不确定性,提前增加消费电子及IoT产品备货,也进一步提升了公司订单能见度。公司预计二季度出货量与平均销售单价均将明显提升,成为收入增长的重要驱动力。

中国区收入占比继续提升

从地区结构来看,中国市场仍是公司最核心增长来源。一季度中国区收入占比升至88.9%,较去年同期的84.3%进一步提高;美国区收入占比则由去年同期的12.6%降至9.3%。在全球半导体产业链持续调整背景下,本土客户需求的重要性进一步上升。与此同时,公司工业与汽车业务增长明显。该板块收入占比由去年同期的9.6%提升至14.0%,成为增长最快的细分领域,反映新能源汽车、电动化及工业自动化需求持续释放。

相比之下,智能手机业务收入占比由24.2%降至18.9%,电脑与平板业务占比亦有所下降,消费电子需求结构继续变化。

现金流明显改善,产能扩张持续推进

按中国企业会计准则统计,中芯国际一季度实现营业收入176.17亿元人民币,同比增长8.1%;归属于上市公司股东的净利润13.61亿元,同比增长0.4%;扣非后归母净利润同比增长5.3%至12.32亿元。虽然投资收益及其他收益减少拖累利润总额同比下滑,但公司经营现金流明显改善。一季度经营活动现金流净流入达到51.32亿元,而去年同期为净流出11.72亿元,显示订单恢复与销售回款情况有所改善。截至一季度末,公司折合8英寸标准逻辑月产能达到107.83万片,同比增长约10.8%;产能利用率为93.1%,整体仍维持高位。资本开支方面,公司一季度资本支出为108.71亿元。资产负债表显示,在建工程余额下降、固定资产规模增加,意味着此前扩建的部分产能正逐步完成转固并进入量产阶段。

整体来看,在国内成熟制程需求回暖、本土供应链持续推进以及工业与汽车需求增长带动下,中芯国际此次大幅上调二季度指引,也进一步提升了市场对于公司全年业绩增长的预期。

如何在 uSMART 上购买中芯国际

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(00981.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)