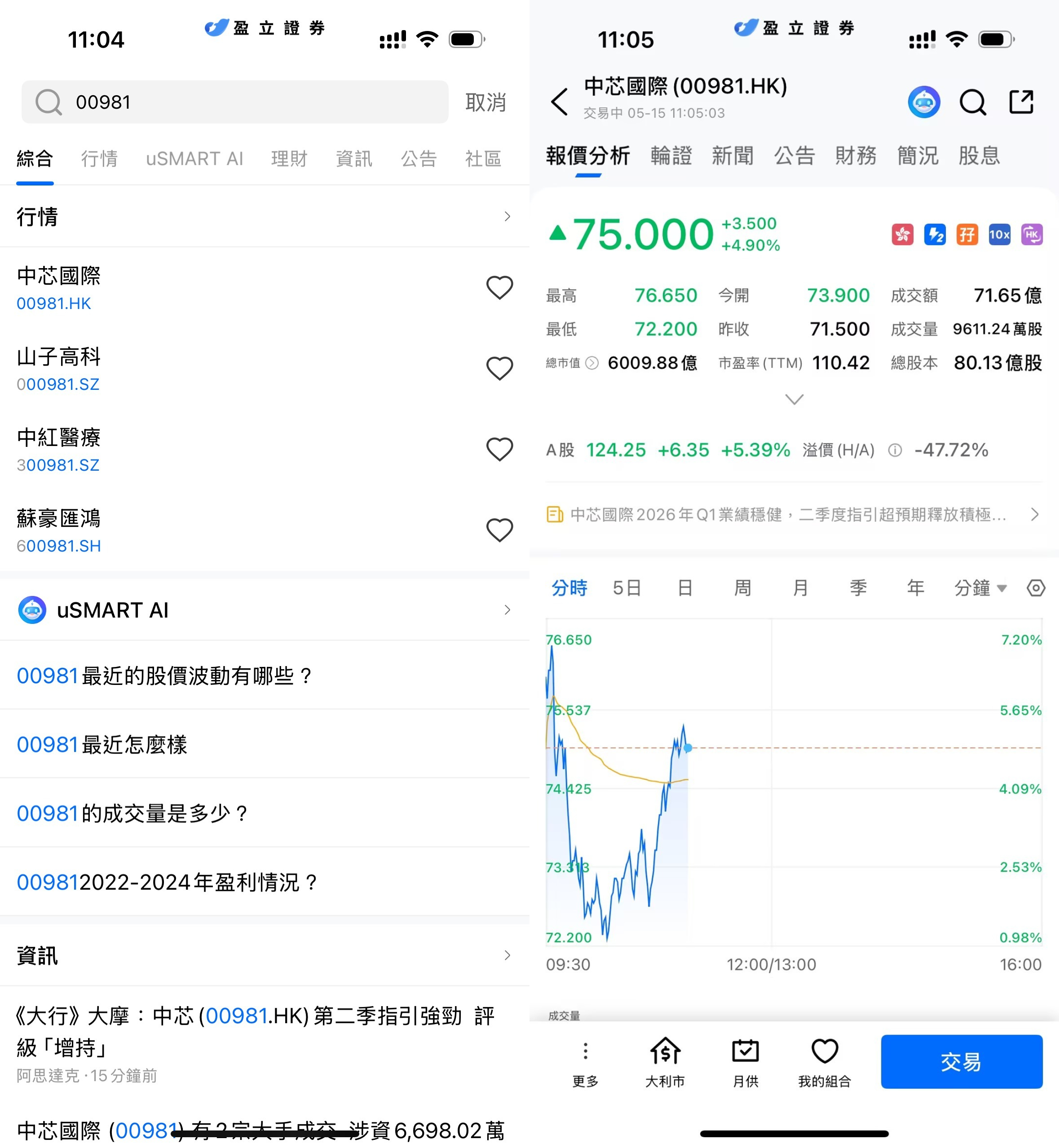

5月15日,港股半導體板塊走強,中芯國際盤中一度漲近5%。截至發稿,中芯國際(00981.HK)報約75港元附近,成交額明顯放大。市場焦點集中於公司最新公佈的一季度業績,以及顯著高於預期的二季度經營指引。

(圖源:uSMART HK app)

按國際財務報告準則(IFRS),中芯國際2026年第一季度實現銷售收入25.05億美元,環比增長0.7%;毛利率為20.1%,較上一季度提升0.9個百分點。公司預計二季度收入將環比增長14%至16%,毛利率維持在20%至22%區間,明顯高於此前市場預期。

二季度指引超預期,管理層態度轉趨樂觀

在業績說明會上,中芯國際管理層表示,基於當前客戶需求及在手訂單情況,“相較於上個季度,我們對於今年整體運營情況更加樂觀”。聯合CEO趙海軍表示,一季度毛利率改善主要受益於產品結構優化及平均銷售單價提升。對於部分供不應求產品,公司已與客戶協商上調價格,漲價效應正逐步體現。同時,部分客戶擔憂後續供應鏈不確定性,提前增加消費電子及IoT產品備貨,也進一步提升了公司訂單能見度。公司預計二季度出貨量與平均銷售單價均將明顯提升,成為收入增長的重要驅動力。

中國區收入占比繼續提升

從地區結構來看,中國市場仍是公司最核心增長來源。一季度中國區收入占比升至88.9%,較去年同期的84.3%進一步提高;美國區收入占比則由去年同期的12.6%降至9.3%。在全球半導體產業鏈持續調整背景下,本土客戶需求的重要性進一步上升。與此同時,公司工業與汽車業務增長明顯。該板塊收入占比由去年同期的9.6%提升至14.0%,成為增長最快的細分領域,反映新能源汽車、電動化及工業自動化需求持續釋放。

相比之下,智能手機業務收入占比由24.2%降至18.9%,電腦與平板業務占比亦有所下降,消費電子需求結構繼續變化。

現金流明顯改善,產能擴張持續推進

按中國企業會計準則統計,中芯國際一季度實現營業收入176.17億元人民幣,同比增長8.1%;歸屬於上市公司股東的淨利潤13.61億元,同比增長0.4%;扣非後歸母淨利潤同比增長5.3%至12.32億元。雖然投資收益及其他收益減少拖累利潤總額同比下滑,但公司經營現金流明顯改善。一季度經營活動現金流淨流入達到51.32億元,而去年同期為淨流出11.72億元,顯示訂單恢復與銷售回款情況有所改善。截至一季度末,公司折合8英寸標準邏輯月產能達到107.83萬片,同比增長約10.8%;產能利用率為93.1%,整體仍維持高位。資本開支方面,公司一季度資本支出為108.71億元。資產負債表顯示,在建工程餘額下降、固定資產規模增加,意味著此前擴建的部分產能正逐步完成轉固並進入量產階段。

整體來看,在國內成熟制程需求回暖、本土供應鏈持續推進以及工業與汽車需求增長帶動下,中芯國際此次大幅上調二季度指引,也進一步提升了市場對於公司全年業績增長的預期。

如何在 uSMART 上購買中芯國際

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(00981.HK)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)