本文來自格隆匯專欄:天風研究,作者:天風公用環保

本週專題

內蒙華電、浙能電力、粵電力等公司發佈一季度業績信息,同比均有所改善。本週我們從電價、煤價分析火電一季度盈利情況,並對二季度盈利情況進行展望。

核心觀點

電價普遍高比例上浮,多公司Q1綜合電價同比提高

從行業層面來看,廣東、江蘇等多省2023年年度長協電價基本頂格上升;多數省份2023年1-4月代理購電均顯著超過該省燃煤基準價,同時對比2022年同期各省代理購電價格,2023年1-4月多數省份同比有一定程度的上升。從公司層面來看,華能國際、華電國際、國電電力等火電及以火電為主的電力運營商2023年一季度綜合電價大多有所上行,一定程度上疏導了成本端的壓力。

國內煤價顯著下行,進口煤為沿海電廠帶來補充

國內方面,年初以來煤價總體呈現下跌趨勢。一方面,煤價下降直接帶動現貨煤採購部分燃料成本下降;另一方面,長協煤和現貨煤價差縮小,長協煤履約率有望提升。從各月來看,1月秦皇島5500混煤平倉價均值同比仍有所抬升,2月同比略有上升,3月則同比大幅下降。因而我們認為,火電業績同比改善或主要受益於三月成本端壓力的緩解。目前煤價仍在進一步下跌過程中,同時考慮到煤炭庫存儲備,我們認為二季度火電公司煤炭成本仍有望進一步降低。進口煤方面,進口煤價有所回落疊加澳煤放開,有望對沿海地區電廠帶來重要補充。

部分火電公司披露23Q1業績信息,盈利能力有所改善

從目前已披露的業績信息來看,一季度火電盈利能力已有明顯改善。內蒙華電和浙能電力2023年一季度業績均同比高增;粵電力同比扭虧為盈。展望二季度,多省電價仍有望保持高比例上浮,同時成本端現貨煤價大幅下降並有望帶動長協煤履約率提升,火電盈利能力或將進一步修復。此外,目前進口煤價格已有所回落加之澳煤放開形成補充,沿海電廠盈利能力有望加速修復。

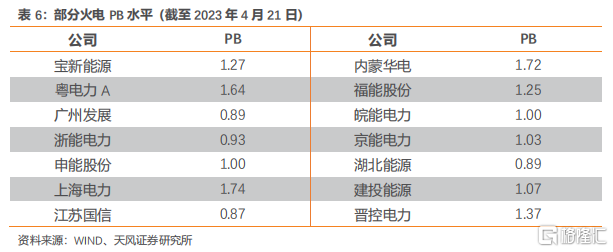

投資建議:電價抬升疊加煤價下行,一季度火電公司盈利有望修復。展望未來,國內市場煤價格仍處於下行通道,火電盈利能力進一步改善可期。其中,沿海電廠具有進口煤作為補充,盈利能力或將加速改善。具體標的方面,江浙滬一帶的火電標的業績彈性較大且估值較低,建議關注【浙能電力】【申能股份】【上海電力】,其中浙能和申能目前PB均在1倍左右,並建議關注廣東區域估值較低的火電標的【廣州發展】。

風險提示:政策推進不及預期,用電需求不及預期,電價下調的風險,煤價上升風險,業績預吿僅為初步核算數據等。

正文

如何看火電盈利情況

內蒙華電、浙能電力、粵電力等公司發佈一季度業績信息,同比均有所改善。本週我們從電價、煤價分析火電一季度盈利情況,並對二季度盈利情況進行展望。

1. 電價普遍高比例上浮,多公司Q1綜合電價同比提高

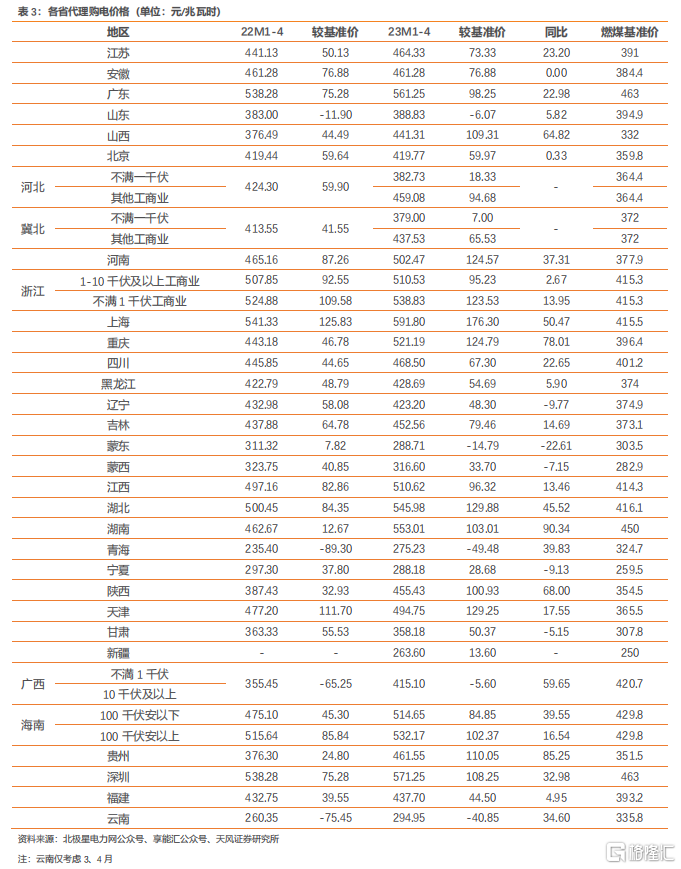

廣東、江蘇2023年年度長協電價基本頂格上升。廣東2023年度長協電價接近成交上限,雙邊協商成交均價同比提高56.84元/兆瓦時。廣東省2023年年度雙邊協商交易均價553.88元/兆瓦時、年度掛牌成交均價552.28元/兆瓦時、年度集中競爭交易均價553.96元/兆瓦時,基本接近成交上限(554元/兆瓦時)。江蘇2023年年度交易總成交加權均價466.64元/兆瓦時,較燃煤基準價上浮19.35%。

多省代理購電價格保持較高水平。從各省代理購電價格來看,多數省份2023年1-4月代理購電均顯著超過該省燃煤基準價,同時對比2022年同期各省代理購電價格,2023年1-4月多數省份同比有一定程度的上升,僅遼寧、蒙東等個別地區有所下降。

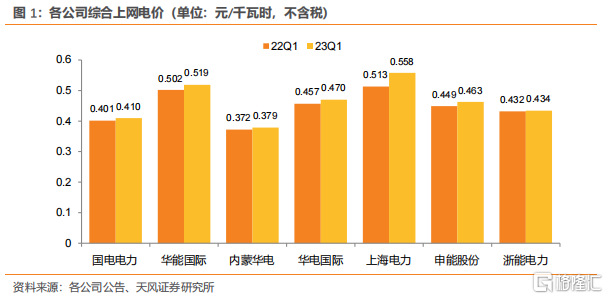

各電力運營商一季度電價同比有所抬升。從公司層面來看,華能國際、華電國際、國電電力等火電及以火電為主的電力運營商2023年一季度綜合電價大多有所上行,一定程度上疏導了成本端的壓力。

2. 資產質量:高功率機組佔比較高,供電煤耗存在明顯差異

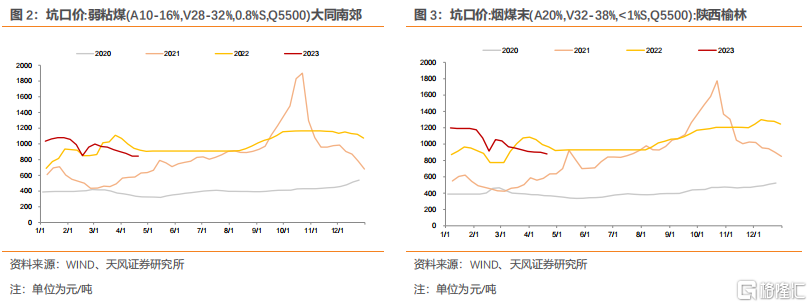

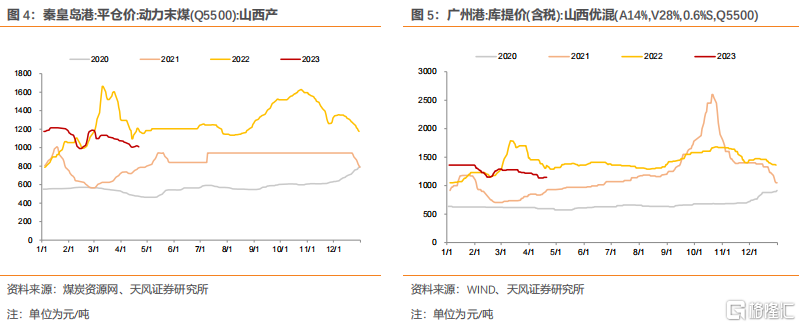

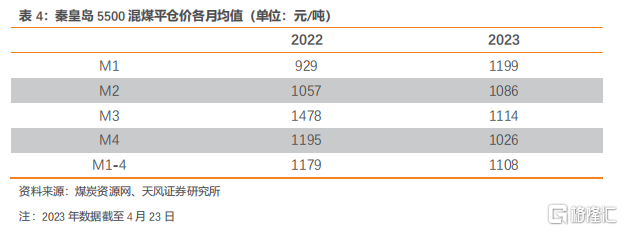

國內方面,年初以來煤價總體呈現下跌趨勢。一方面,煤價下降直接帶動現貨煤採購部分燃料成本下降;另一方面,長協煤和現貨煤價差縮小,長協煤履約率有望提升。4月23日,秦皇島5500混煤平倉價為999元/噸,較今年年初以來的煤價高點(1215元/噸)已下降216元/噸。

從各月來看,1月秦皇島5500混煤平倉價均值同比仍有所抬升,2月同比略有上升,3月則同比大幅下降。因而我們認為,火電業績同比改善或主要受益於三月成本端壓力的緩解。目前煤價仍在進一步下跌過程中,同時考慮到煤炭庫存儲備,我們認為二季度火電公司煤炭成本仍有望進一步降低。

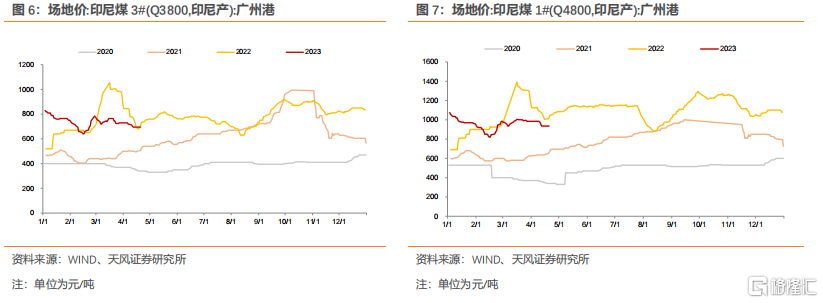

進口煤方面,我國進口煤量增長且年初以來印尼煤價格也有所回落。從量上來看,2023年一季度我國煤及褐煤累計進口量10180萬噸,較去年同期增96.1%,給沿海地區帶來一定補充。從價上來看,4月23日,Q3800印尼煤廣州港場地價為700元/噸,較年初(1月3日)下降了130元/噸;Q4500印尼煤廣州港場地價為805元/噸,較年初(1月3日)下降了115元/噸。

綜合來看,國內方面,年初以來煤價波動下行,目前煤炭庫存相對高位且終端需求支撐有限;進口煤方面,進口煤價有所回落疊加澳煤放開,有望對沿海地區電廠帶來重要補充;我們預計動力煤市場或仍有下行空間。

3.部分火電公司披露 23Q1 業績信息,盈利能力有所改善

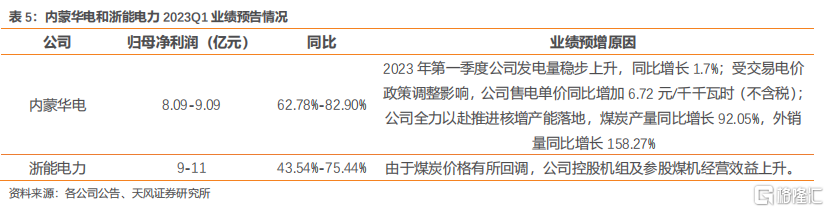

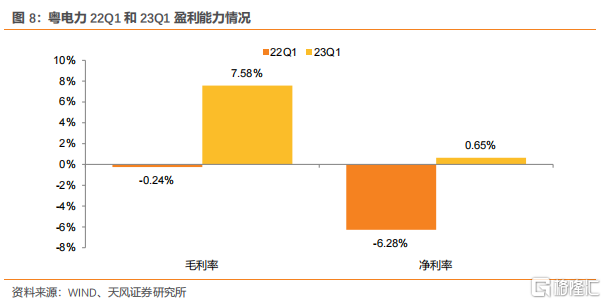

目前內蒙華電和浙能電力已披露 2023 年一季度業績預吿,業績均同比高增。內蒙華電2023Q1 預計實現歸母淨利潤 8.09-9.09 億元,同比增長 62.78%-82.90%;浙能電力預計實現歸母淨利潤 9-11 億元,同比增長 43.54%-75.44%。粵電力已披露 2023 年一季報,實現歸母淨利潤 0.88 億元,同比扭虧為盈。

從目前已披露的業績信息來看,一季度火電盈利能力已有明顯改善。展望二季度,多省電價仍有望保持高比例上浮,同時成本端現貨煤價大幅下降並有望帶動長協煤履約率提升,火電盈利能力或將進一步修復。此外,目前進口煤價格已有所回落加之澳煤放開形成補充,沿海電廠盈利能力有望加速修復。

4. 投資建議

電價抬升疊加煤價下行,一季度火電公司盈利有望修復。展望未來,國內市場煤價格仍處於下行通道,火電盈利能力進一步改善可期。其中,沿海電廠具有進口煤作為補充,盈利能力或將加速改善。具體標的方面,江浙滬一帶的火電標的業績彈性較大且估值較低,建議關注【浙能電力】【申能股份】【上海電力】,其中浙能和申能目前 PB 均在 1 倍左右,並建議關注廣東區域估值較低的火電標的【廣州發展】。

注:本文節選自天風證券研究所2023年4月26日發佈的《如何看火電一季度盈利情況》,報吿分析師:郭麗麗 執業證書編號:S1110520030001

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content