本文来自格隆汇专栏:天风研究,作者:天风公用环保

本周专题

内蒙华电、浙能电力、粤电力等公司发布一季度业绩信息,同比均有所改善。本周我们从电价、煤价分析火电一季度盈利情况,并对二季度盈利情况进行展望。

核心观点

电价普遍高比例上浮,多公司Q1综合电价同比提高

从行业层面来看,广东、江苏等多省2023年年度长协电价基本顶格上升;多数省份2023年1-4月代理购电均显著超过该省燃煤基准价,同时对比2022年同期各省代理购电价格,2023年1-4月多数省份同比有一定程度的上升。从公司层面来看,华能国际、华电国际、国电电力等火电及以火电为主的电力运营商2023年一季度综合电价大多有所上行,一定程度上疏导了成本端的压力。

国内煤价显著下行,进口煤为沿海电厂带来补充

国内方面,年初以来煤价总体呈现下跌趋势。一方面,煤价下降直接带动现货煤采购部分燃料成本下降;另一方面,长协煤和现货煤价差缩小,长协煤履约率有望提升。从各月来看,1月秦皇岛5500混煤平仓价均值同比仍有所抬升,2月同比略有上升,3月则同比大幅下降。因而我们认为,火电业绩同比改善或主要受益于三月成本端压力的缓解。目前煤价仍在进一步下跌过程中,同时考虑到煤炭库存储备,我们认为二季度火电公司煤炭成本仍有望进一步降低。进口煤方面,进口煤价有所回落叠加澳煤放开,有望对沿海地区电厂带来重要补充。

部分火电公司披露23Q1业绩信息,盈利能力有所改善

从目前已披露的业绩信息来看,一季度火电盈利能力已有明显改善。内蒙华电和浙能电力2023年一季度业绩均同比高增;粤电力同比扭亏为盈。展望二季度,多省电价仍有望保持高比例上浮,同时成本端现货煤价大幅下降并有望带动长协煤履约率提升,火电盈利能力或将进一步修复。此外,目前进口煤价格已有所回落加之澳煤放开形成补充,沿海电厂盈利能力有望加速修复。

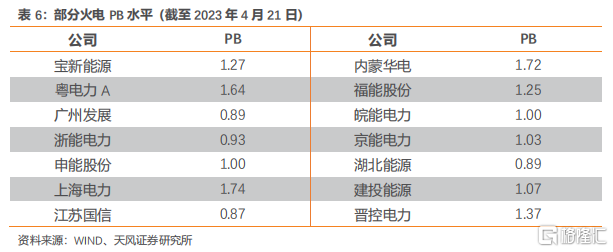

投资建议:电价抬升叠加煤价下行,一季度火电公司盈利有望修复。展望未来,国内市场煤价格仍处于下行通道,火电盈利能力进一步改善可期。其中,沿海电厂具有进口煤作为补充,盈利能力或将加速改善。具体标的方面,江浙沪一带的火电标的业绩弹性较大且估值较低,建议关注【浙能电力】【申能股份】【上海电力】,其中浙能和申能目前PB均在1倍左右,并建议关注广东区域估值较低的火电标的【广州发展】。

风险提示:政策推进不及预期,用电需求不及预期,电价下调的风险,煤价上升风险,业绩预吿仅为初步核算数据等。

正文

如何看火电盈利情况

内蒙华电、浙能电力、粤电力等公司发布一季度业绩信息,同比均有所改善。本周我们从电价、煤价分析火电一季度盈利情况,并对二季度盈利情况进行展望。

1. 电价普遍高比例上浮,多公司Q1综合电价同比提高

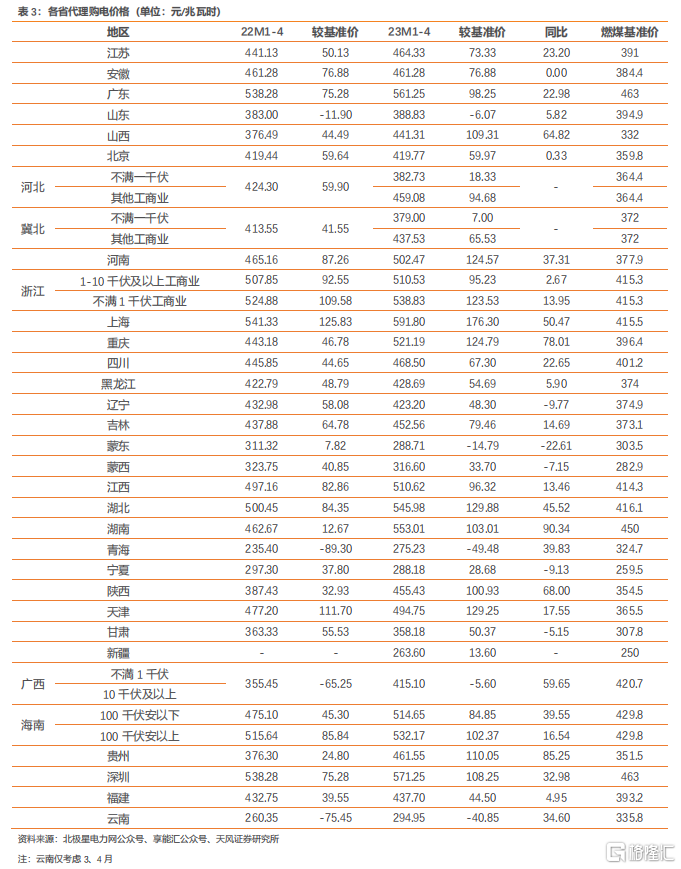

广东、江苏2023年年度长协电价基本顶格上升。广东2023年度长协电价接近成交上限,双边协商成交均价同比提高56.84元/兆瓦时。广东省2023年年度双边协商交易均价553.88元/兆瓦时、年度挂牌成交均价552.28元/兆瓦时、年度集中竞争交易均价553.96元/兆瓦时,基本接近成交上限(554元/兆瓦时)。江苏2023年年度交易总成交加权均价466.64元/兆瓦时,较燃煤基准价上浮19.35%。

多省代理购电价格保持较高水平。从各省代理购电价格来看,多数省份2023年1-4月代理购电均显著超过该省燃煤基准价,同时对比2022年同期各省代理购电价格,2023年1-4月多数省份同比有一定程度的上升,仅辽宁、蒙东等个别地区有所下降。

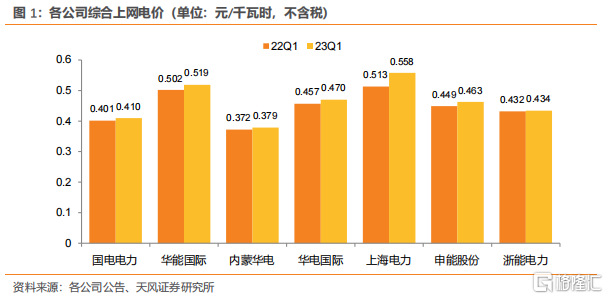

各电力运营商一季度电价同比有所抬升。从公司层面来看,华能国际、华电国际、国电电力等火电及以火电为主的电力运营商2023年一季度综合电价大多有所上行,一定程度上疏导了成本端的压力。

2. 资产质量:高功率机组占比较高,供电煤耗存在明显差异

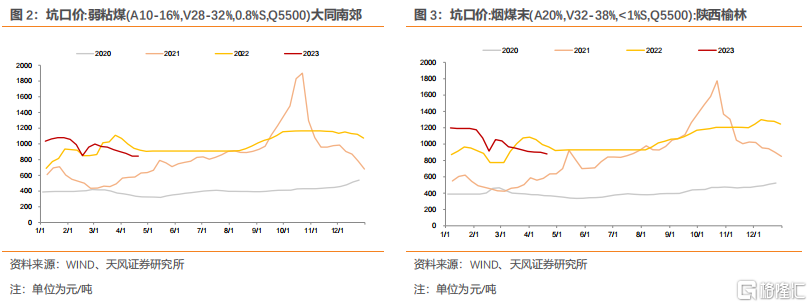

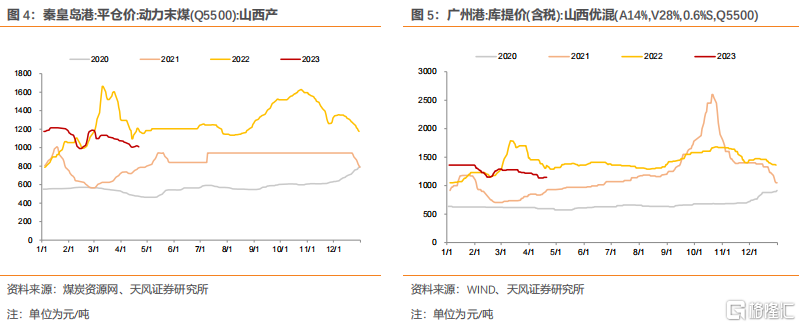

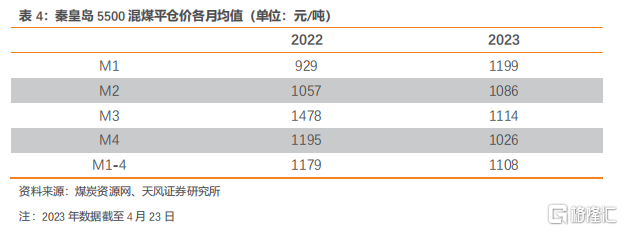

国内方面,年初以来煤价总体呈现下跌趋势。一方面,煤价下降直接带动现货煤采购部分燃料成本下降;另一方面,长协煤和现货煤价差缩小,长协煤履约率有望提升。4月23日,秦皇岛5500混煤平仓价为999元/吨,较今年年初以来的煤价高点(1215元/吨)已下降216元/吨。

从各月来看,1月秦皇岛5500混煤平仓价均值同比仍有所抬升,2月同比略有上升,3月则同比大幅下降。因而我们认为,火电业绩同比改善或主要受益于三月成本端压力的缓解。目前煤价仍在进一步下跌过程中,同时考虑到煤炭库存储备,我们认为二季度火电公司煤炭成本仍有望进一步降低。

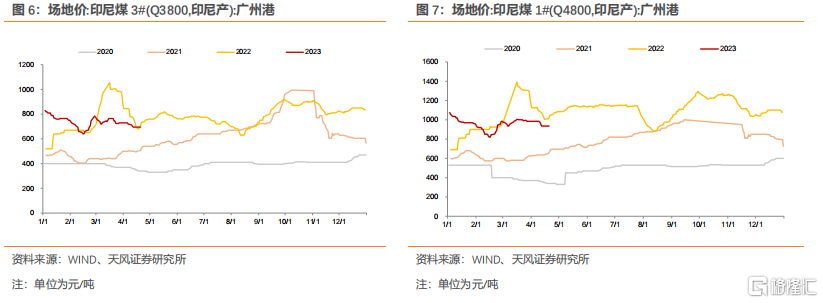

进口煤方面,我国进口煤量增长且年初以来印尼煤价格也有所回落。从量上来看,2023年一季度我国煤及褐煤累计进口量10180万吨,较去年同期增96.1%,给沿海地区带来一定补充。从价上来看,4月23日,Q3800印尼煤广州港场地价为700元/吨,较年初(1月3日)下降了130元/吨;Q4500印尼煤广州港场地价为805元/吨,较年初(1月3日)下降了115元/吨。

综合来看,国内方面,年初以来煤价波动下行,目前煤炭库存相对高位且终端需求支撑有限;进口煤方面,进口煤价有所回落叠加澳煤放开,有望对沿海地区电厂带来重要补充;我们预计动力煤市场或仍有下行空间。

3.部分火电公司披露 23Q1 业绩信息,盈利能力有所改善

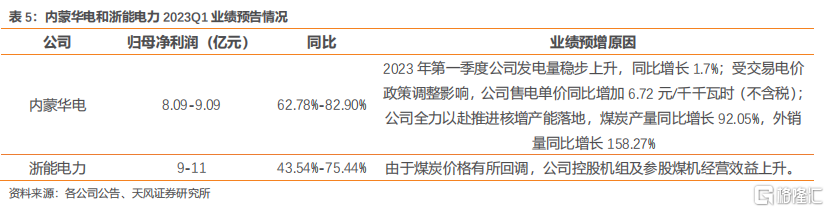

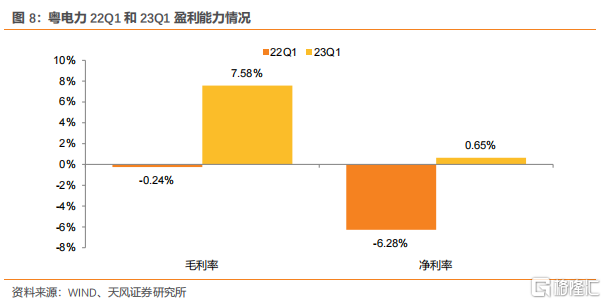

目前内蒙华电和浙能电力已披露 2023 年一季度业绩预吿,业绩均同比高增。内蒙华电2023Q1 预计实现归母净利润 8.09-9.09 亿元,同比增长 62.78%-82.90%;浙能电力预计实现归母净利润 9-11 亿元,同比增长 43.54%-75.44%。粤电力已披露 2023 年一季报,实现归母净利润 0.88 亿元,同比扭亏为盈。

从目前已披露的业绩信息来看,一季度火电盈利能力已有明显改善。展望二季度,多省电价仍有望保持高比例上浮,同时成本端现货煤价大幅下降并有望带动长协煤履约率提升,火电盈利能力或将进一步修复。此外,目前进口煤价格已有所回落加之澳煤放开形成补充,沿海电厂盈利能力有望加速修复。

4. 投资建议

电价抬升叠加煤价下行,一季度火电公司盈利有望修复。展望未来,国内市场煤价格仍处于下行通道,火电盈利能力进一步改善可期。其中,沿海电厂具有进口煤作为补充,盈利能力或将加速改善。具体标的方面,江浙沪一带的火电标的业绩弹性较大且估值较低,建议关注【浙能电力】【申能股份】【上海电力】,其中浙能和申能目前 PB 均在 1 倍左右,并建议关注广东区域估值较低的火电标的【广州发展】。

注:本文节选自天风证券研究所2023年4月26日发布的《如何看火电一季度盈利情况》,报吿分析师:郭丽丽 执业证书编号:S1110520030001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。