本文來自格隆匯專欄:國君宏觀方奕 作者:方奕/郭胤含/馬浩然/蘇徽

摘要

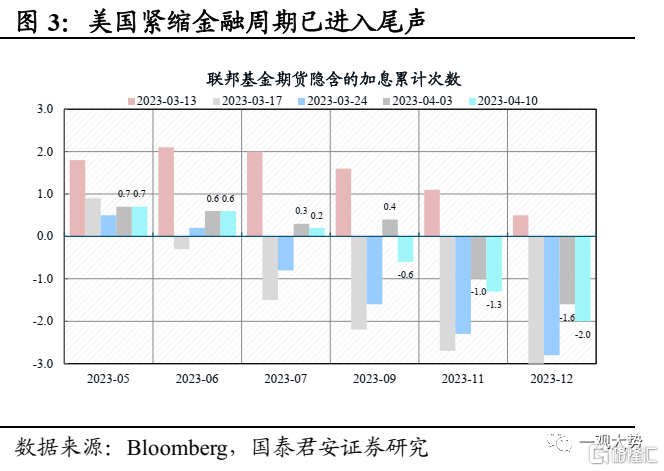

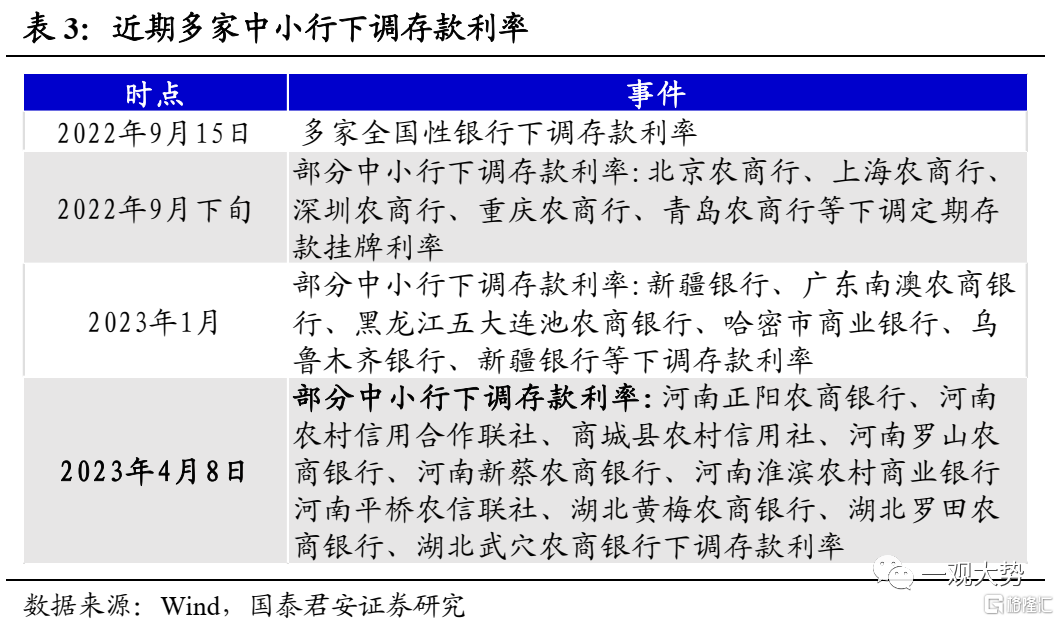

機會成本下降,結構做多窗口。我們在3月19日研判的“市場反彈”與4月2日提出的“行情擴散”得到印證。相對於市場共識認為只有超預期的經濟政策才可能有股票行情的看法,我們對此並不認同。第一,經過2-3月的修正,市場已經對“5.0%”的經濟目標定價充分,未來市場會定價實際增長和盈利擴張的預期;第二,對於國內經濟和地緣政治而言,暫無太大的未預期到的風險因素,這是當前股票活躍交易的重要前提;第三,國內短端利率快速回落(以及多地存款利率的調降)與美國緊縮金融週期尾聲,金融投資者持有貨幣的收益(&意願,股票的機會成本)正在降低。加上新一輪政策週期(國改、數字)和創新週期(AI、蘋果MR)的積極變化,正在令部分資產的內在價值發生扭轉。綜合以上的看法,我們認為目前股票仍處在結構做多的窗口,2023年更多的是一個底部抬升、市場中樞上移的過程。上證3400不會一蹴而就,需要反覆和充分換籌的過程。

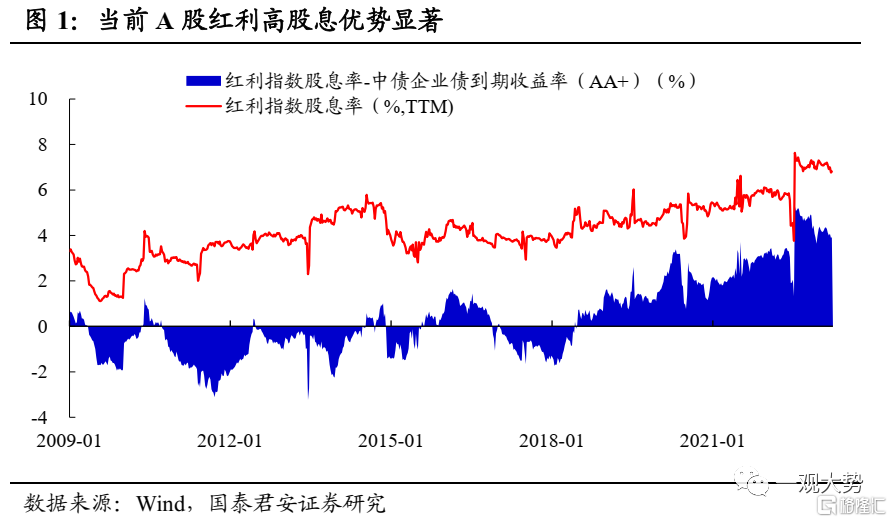

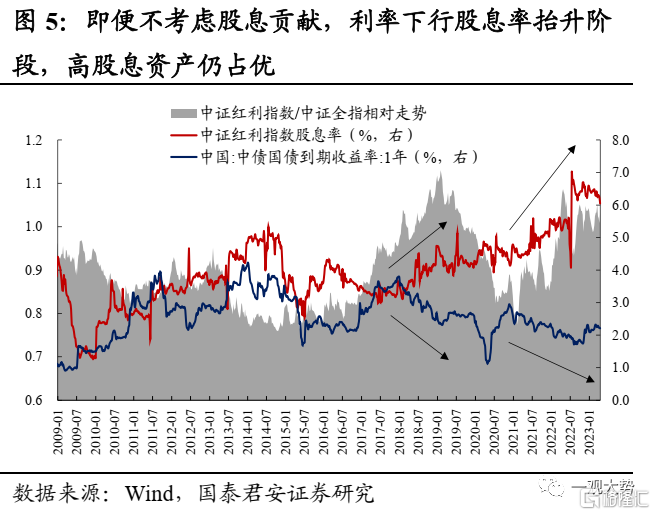

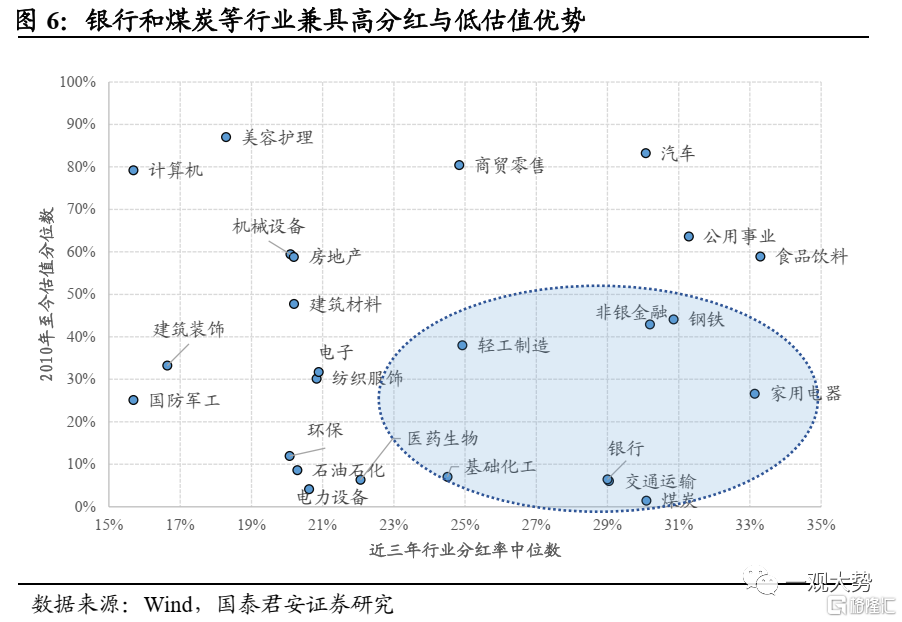

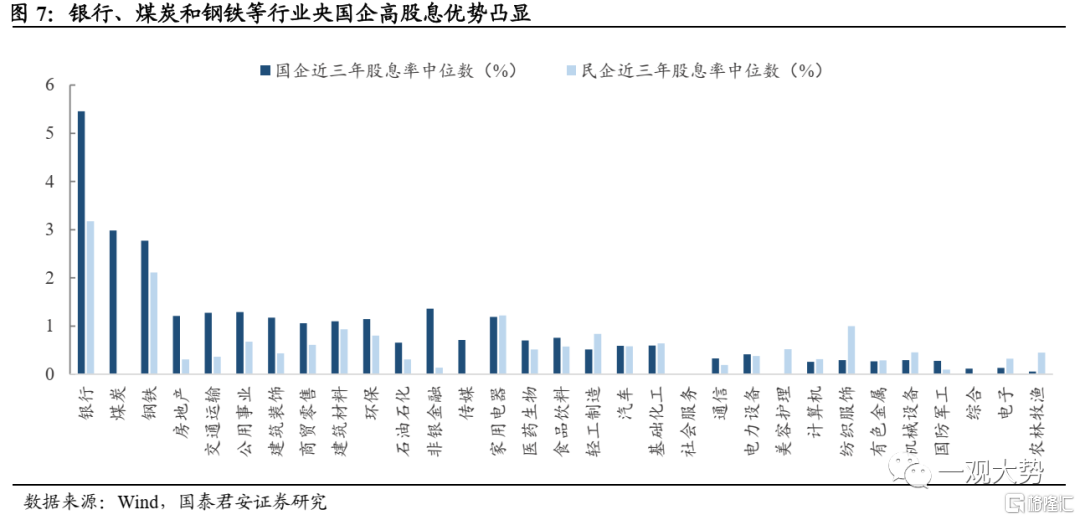

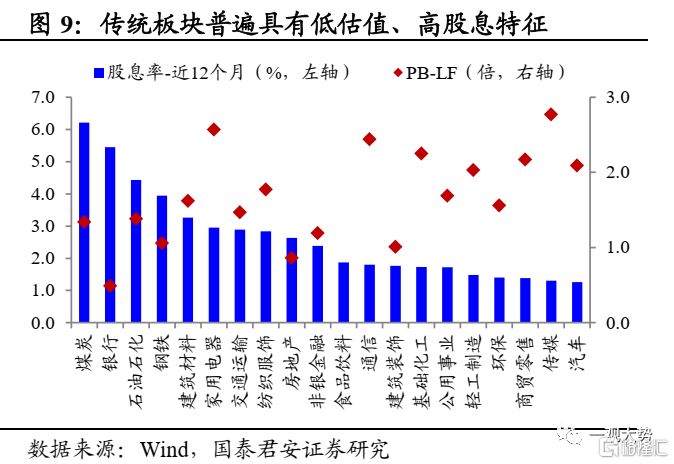

大象也能跳舞,重視中特估+類債資產的重估。當前相對穩定的經濟政治環境,對於投資者而言更多的要考慮的是如何做多,如何把握節奏。特別是當社會利率的預期下降,類債股票資產相對收益優勢上升與具備重估的可能。當前紅利指數股息率接近7%,已明顯高於AA信用債收益率,更是大幅好於貨幣收益。更重要的是,中國A股高分紅領域更多的集中於資源、建築與金融,這意味着經濟週期的改善、一帶一路的推進尤其是與中特估相重疊(隱含國改與整合的預期)的領域,其投資邏輯同期在改善。因此,社會利率預期的下降與中特估/國改正在令這部分低估值、高分紅、具有整合預期的資產具備估值彈性與新的成長性。

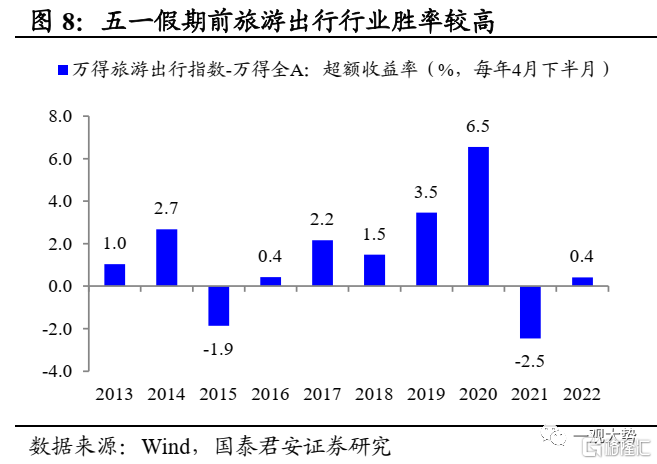

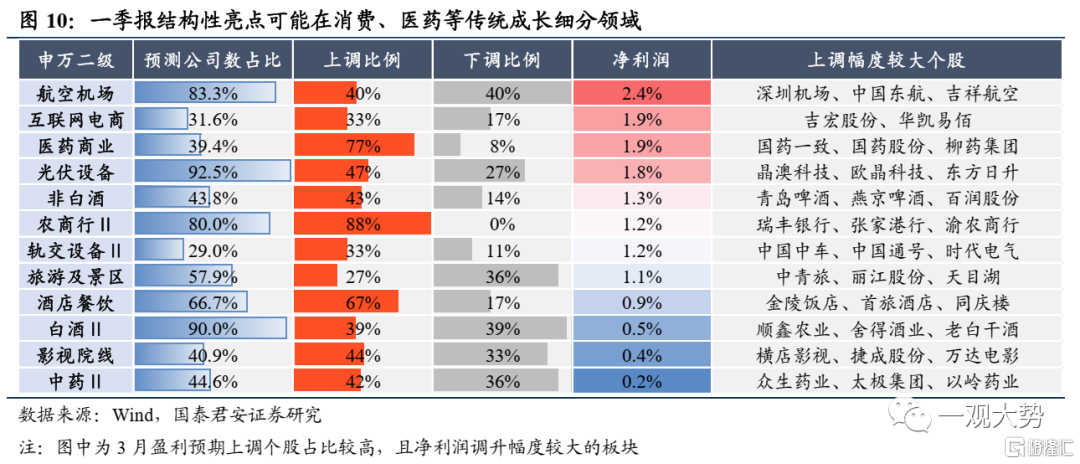

行業比較:繼續看好低位成長,關注傳統細分擴散。1)繼續看好股價調整充分、盈利預期見底,微觀籌碼出清,且中期維度受益週期性復甦和技術創新板塊,美元緊縮週期的尾聲也有利於長久期資產,繼續看好低位成長:醫藥(創新藥),電子(半導體/消費電子)。2)在傳統領域中關注受益於復甦、一季報有望超預期的成長性的細分:啤酒/食品/出行鏈,以及受益於中特估+類債資產的重估:建築/化工。3)國內數字化政策+海外創新大週期,公募整體低配,中期產業大主題。當前看空者沒有籌碼,高風險偏好投資者主導強勢股行情。強勢股仍有空間,但要注意風險控制。關注行情輪動:計算機(數字經濟)、通信(數據要素)、傳媒(影視/遊戲)。

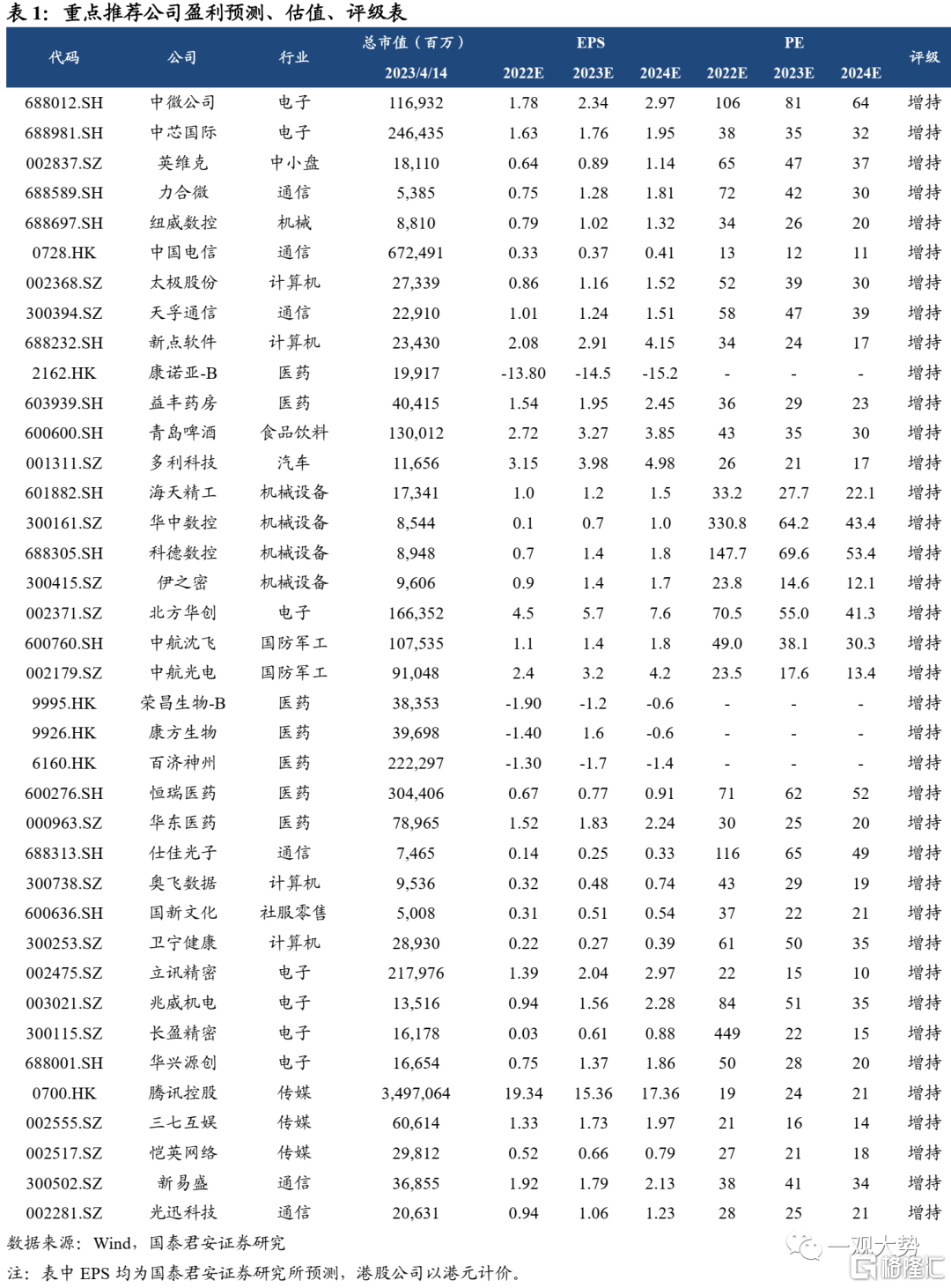

主題與個股:掘金國產裝備、數據要素與創新藥。1)圍繞構築現代化產業體系,增強科技自立自強能力,看好半導體(中微公司/中芯國際)/高端裝備(英維克/力合微/紐威數控)。2)佈局數據要素化下數字資產價值提升,看好雲計算(中國電信)/數據服務(太極股份/天孚通信)/數字政務(新點軟件)。3)業績驗證期具備估值優勢,看好醫藥(康諾亞/益豐藥房)/啤酒(青島啤酒)/汽車(多利科技)。主題推薦:國產裝備/創新藥出海/數據要素/虛擬現實。

風險提示:經濟復甦不及預期;全球地緣政治的不確定性。

01

機會成本下降,結構做多窗口

機會成本下降,結構做多窗口。我們在3月19日研判的“市場反彈”與4月2日提出的“行情擴散”得到印證。相對於市場共識認為只有超預期的經濟政策才可能有股票行情的看法,我們對此並不認同。第一,經過2-3月的修正,市場已經對“5.0%”的經濟目標定價充分,未來市場會定價實際增長和盈利擴張的預期;第二,對於國內經濟和地緣政治而言,暫無太大的未預期到的風險因素,這是當前股票活躍交易的重要前提;第三,國內短端利率快速回落(以及多地存款利率的調降)與美國緊縮金融週期尾聲,金融投資者持有貨幣的收益(&意願,股票的機會成本)正在降低。加上新一輪政策週期(國改、數字)和創新週期(AI、蘋果MR)的積極變化,正在令部分資產的內在價值發生扭轉。綜合以上的看法,我們認為目前股票仍處在結構做多的窗口,2023年更多的是一個底部抬升、市場中樞上移的過程。上證3400不會一蹴而就,需要反覆和充分換籌的過程。

02

大象也能跳舞,重視中特估+類債資產的重估

大象也能跳舞,重視中特估+類債資產的重估。當前相對穩定的經濟政治環境,對於投資者而言更多的要考慮的是如何做多,如何把握節奏。特別是當社會利率的預期下降,類債股票資產相對收益優勢上升與具備重估的可能。當前紅利指數股息率接近7%,已明顯高於AA信用債收益率,更是大幅好於貨幣收益。更重要的是,中國A股高分紅領域更多的集中於資源、建築與金融,這意味着經濟週期的改善、一帶一路的推進尤其是與中特估相重疊(隱含國改與整合的預期)的領域,其投資邏輯同期在改善。因此,社會利率預期的下降與中特估/國改正在令這部分低估值、高分紅、具有整合預期的資產具備估值彈性與新的成長性。

03

行業比較:繼續看好低位成長,關注傳統細分擴散

行業比較:繼續看好低位成長,關注傳統細分擴散。1)繼續看好股價調整充分、盈利預期見底,微觀籌碼出清,且中期維度受益週期性復甦和技術創新板塊,美元緊縮週期的尾聲也有利於長久期資產,繼續看好低位成長:醫藥(創新藥),電子(半導體/消費電子)。2)在傳統領域中關注受益於復甦、一季報有望超預期的成長性的細分:啤酒/食品/出行鏈,以及受益於中特估+類債資產的重估:建築/化工。3)國內數字化政策+海外創新大週期,公募整體低配,中期產業大主題。當前看空者沒有籌碼,高風險偏好投資者主導強勢股行情。強勢股仍有空間,但要注意風險控制。關注行情輪動:計算機(數字經濟)、通信(數據要素)、傳媒(影視/遊戲)。

04

投資主題和個股推薦:

掘金國產裝備、數據要素與創新藥

投資主題和個股推薦:掘金國產裝備、數據要素與創新藥。1、圍繞構築現代化產業體系,增強科技自立自強能力,看好半導體(中微公司/中芯國際)/高端裝備(英維克/力合微/紐威數控)。2、佈局數據要素化下數字資產價值提升,看好雲計算(中國電信)/數據服務(太極股份/天孚通信)/數字政務(新點軟件)。3、業績驗證期具備估值優勢,看好醫藥(康諾亞/益豐藥房)/啤酒(青島啤酒)/汽車(多利科技)。主題推薦:國產裝備/創新藥出海/數據要素/虛擬現實。

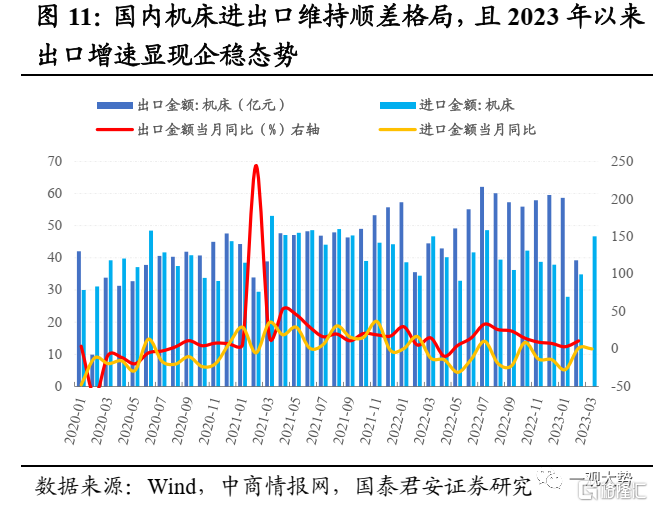

1、國產裝備:自主攻關疊加政策護航,國產裝備開啟自主化浪潮。

事件:2023年4月10日,CIMT2023(第十八屆中國國際機牀展覽會)盛大開幕;2023年4月15日,工信部、國家發改委、生態環境部聯合印發《關於推動鑄造和鍛壓行業高質量發展的指導意見》,提出到2025年一體化壓鑄成形、無模鑄造、砂型3D打印、超高強鋼熱成形、精密冷温熱鍛、輕質高強合金輕量化等先進工藝技術實現產業化應用;2023年4月15日, 北京市發佈《2023年北京市高精尖產業發展資金實施指南(第一批)》,重點支持16個高精尖產業發展。

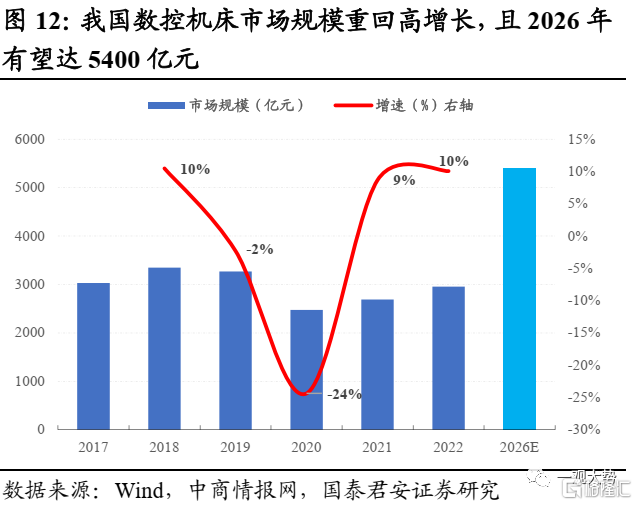

投資邏輯:1)一季度出口超預期,高端裝備領域競爭優勢逐步顯現。一季度我國貨物貿易出口額同增8.4%,其中機電產品同增7.6%,我國高端產品出口競爭力不斷增強,從機牀貿易情況看,我國數控機牀市場規模不斷擴大的同時維持進出口順差格局。2)我國數控機牀、半導體設備等高端裝備領域自主化率有望顯著提升。2025年,我國高檔數控機牀國內佔有率有望超過80%。北方華創2023年一季度業績預吿指出,其半導體設備市場佔有率持續提升,預計一季度歸母淨利潤增速區間為171.24%-200.3%,顯著超過市場預期。

投資建議:1)製造業復甦、自主化率提升雙重催化下的數控機牀等通用裝備。推薦:紐威數控/海天精工/華中數控/科德數控/伊之密。2)產業週期底部、業績邊際走強的半導體裝備。推薦:中芯國際/中微公司/北方華創。3)需求確定性較強的軍工裝備/科學儀器設備。推薦:中航沈飛/中航光電等,受益禾信儀器/萊伯泰科。

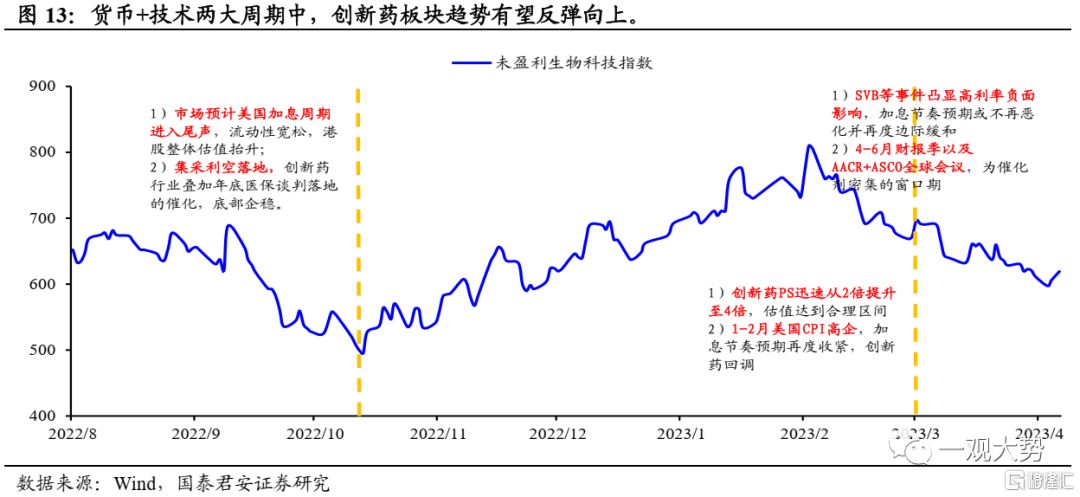

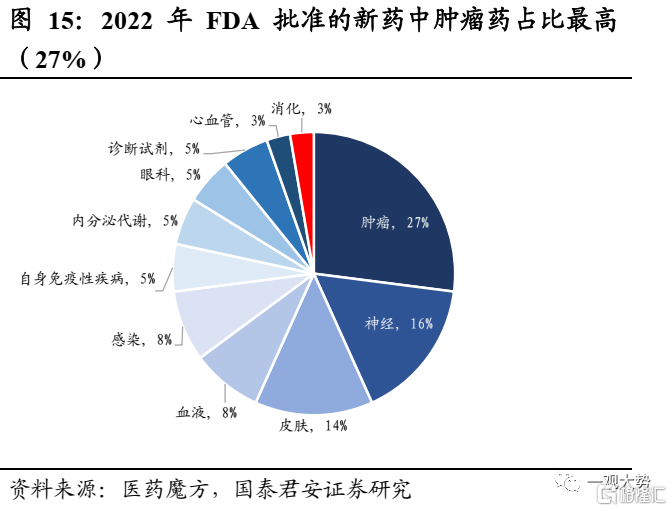

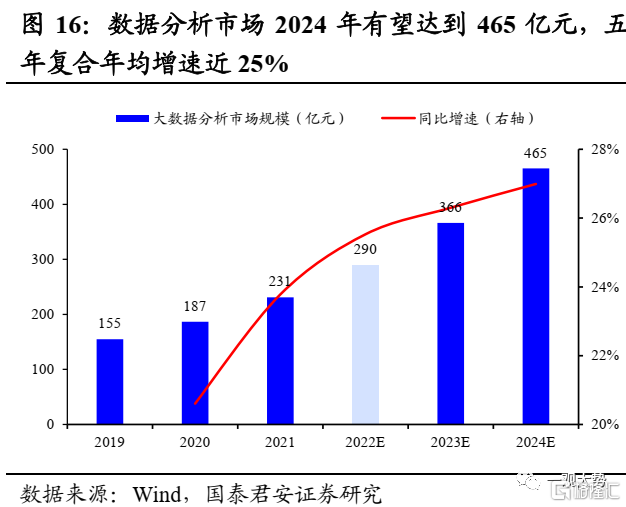

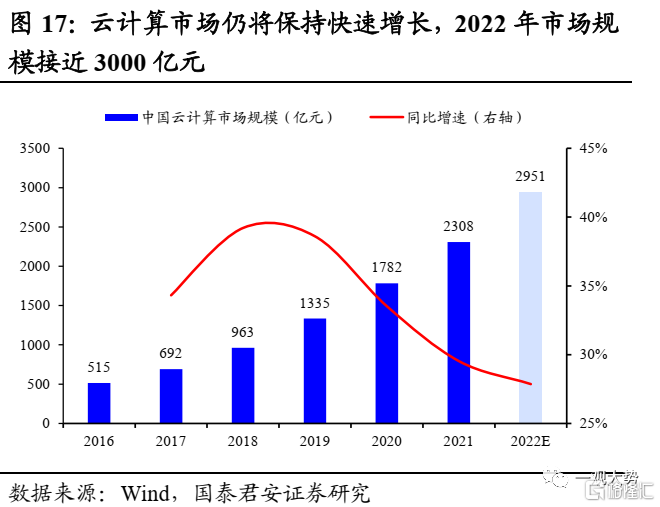

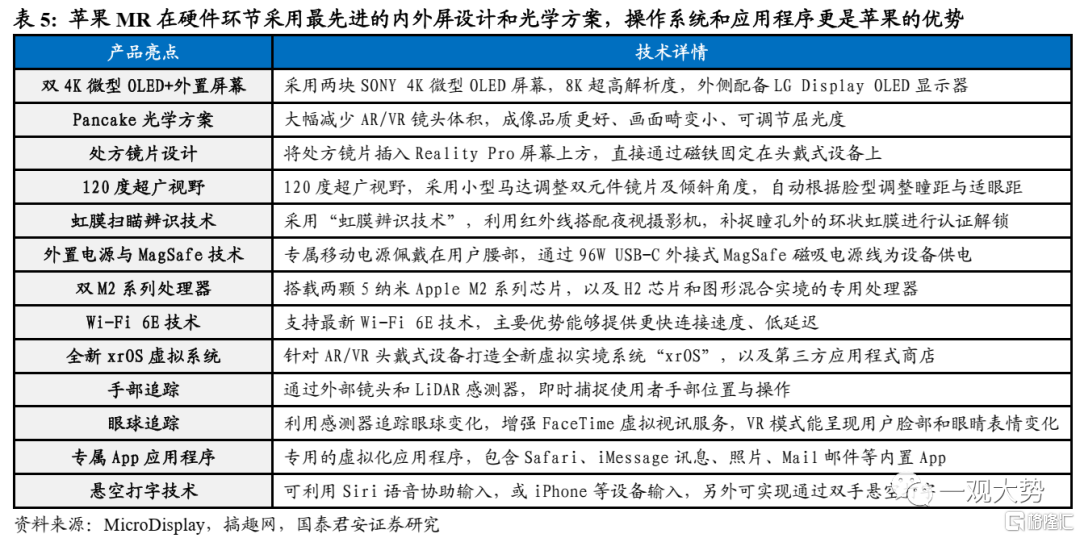

2、創新藥出海:引領新一輪醫藥創新週期。過去一年除了Biotech作為創新主體之一,通過海外授權實現國際化路徑下的規模和Deal數量得以逐步爬升外,傳統藥企作為另一大創新主體也開始出現了多個成果落地。美國作為全球最大的藥品消費國,具有得天獨厚的市場環境優勢。一個產品若能通過 FDA認證,不僅將迎來後續可觀的盈利空間,也意味着得到了海外其他市場的“綠色通道”(價格和認證速度)。貨幣+技術兩大週期中,創新藥板塊趨勢繼續向上。第一階段由BETA驅動的板塊性反彈吿一段落,第二階段行情將出現一定分化,催化劑兑現將成為驅動行情的主因。海外通脹韌性與經濟韌性誘發市場對美聯儲加息路徑預期的改變,疊加外部風險因素的爆發,全球市場一度開啟風險規避模式。伴隨港股市場的整體調整,港股創新藥板塊目前又重新回到了3倍PS左右的合理估值,為下一輪行情的啟動積蓄動能。投資建議:伴隨港股市場的整體調整,港股創新藥板塊目前又重新回到了3倍PS左右的合理估值,為下一輪行情的啟動積蓄動能,二季度多項催化劑兑現將成為驅動行情的主因。1)具備創新能力,並聚焦新一代抗體藥物研發,推薦:康諾亞/百濟神州/榮昌生物/康方生物等龍頭公司;2)醫療衞生領域頂層設計較為清晰,政策影響逐步見底的傳統制藥轉型企業,推薦:恒瑞醫藥/華東醫藥。3、數據要素:數據資源體系建設是數字經濟發展的重要基礎,數據作為生產要素的價值和功能將不斷顯現。國家數據局的組建將加速我國數據基礎制度建設。數據作為新型生產要素,是數據化、網絡化、智能化的基礎,通過構建數據基礎制度,才能有效發揮我國海量數據和豐富應用場景的優勢,激活數據要素潛能,為數字經濟發展構築堅實基礎。數據作為生產要素,在其蒐集、確權、授權、流通交易、收益分配、安全保障等過程中均將實現價值創造。數字經濟的高質量發展需要不斷夯實數字基礎設施和數據資源體系建設,提高數據供給數量和質量,在數據的開發利用過程中數據作為生產要素的價值也隨之體現。優質數據資源將成為數字經濟時代的稀缺資產,基於可用數據的運營、管理和應用環節具備顯著的商業價值。通信、能源、金融等領域國有資本和互聯網平台公司掌握大量數據資源,隨着數據基礎制度完善和數據流轉機制的建立,其將成為重要的數據供給方和數據運營方。投資建議:1、數據資產價值提升邏輯下的數據擁有者及其雲服務、安全服務商。推薦:太極股份/中國電信,易華錄/雲賽智聯受益。2、數字基礎設施相關的光模塊/數據中心/超算中心等。推薦:天孚通信/仕佳光子/奧飛數據。3、數字賦能產業升級和數字化轉型的數字政務、數字教育和數字醫療。推薦:新點軟件/國新文化/衞寧健康。4、虛擬現實:蘋果MR發佈時間臨近,有望引爆消費電子市場並引領新一輪產業週期。根據彭博社消息,蘋果將在2023年6月的全球開發者大會(WWDC)上正式發佈這款MR設備。蘋果公司早在2013年便開始進行頭顯設備相關的研發儲備,十年間收購了多家動作捕捉、眼球追蹤、增強現實、混合現實等領域的創業公司,並在2017年推出頭顯設備操作系統rOS,2022年底,蘋果推出reality OS系統,從系統層面為MR產品的發佈做好了準備。2023年3月14日,知名爆料人“MrWhite128”在社交平台分享了四張被稱是蘋果頭顯內部零部件的照片,也預示蘋果MR頭顯的發佈時間正在臨近。為實現Reality Pro設備能夠在虛擬與現實環境中切換,蘋果或將在右側位置加入類似Apple Watch的數位錶冠(Digital Crown)旋鈕,能夠一鍵快速切換AR/VR兩種模式。技術角度主要運用頭顯設備上的6-8顆光學模組實現定位追蹤和VST透視,用户從VR狀態切換成AR模式後,虛擬畫面會淡出轉廠,用户將感受到周圍真實環境與虛擬訊息和物體相結合的畫面,該項功能將使蘋果MR成為全球首款能夠實現虛實切換的頭顯設備。投資建議:1、蘋果MR供應鏈公司備貨需求提升,看好相關零組件、生產/檢測設備、整機組裝公司。推薦:立訊精密/兆威機電/長盈精密/華興源創,受益高偉電子/智立方/德賽電池等;2、頭顯內容生態不斷豐富,看好消費級和商用領域應用開發公司。推薦:騰訊控股/愷英網絡/三七互娛。3、元宇宙開啟新流量週期,看好雲基礎設施投資需求提升。推薦:新易盛/光迅科技/天孚通信。

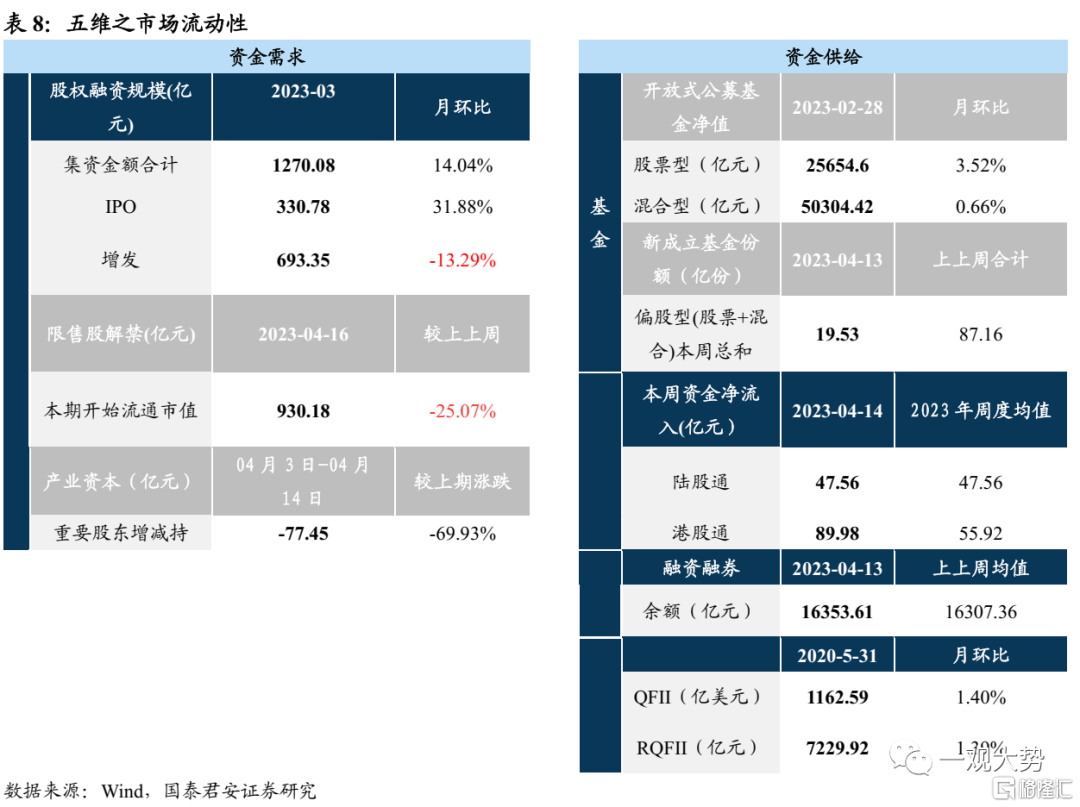

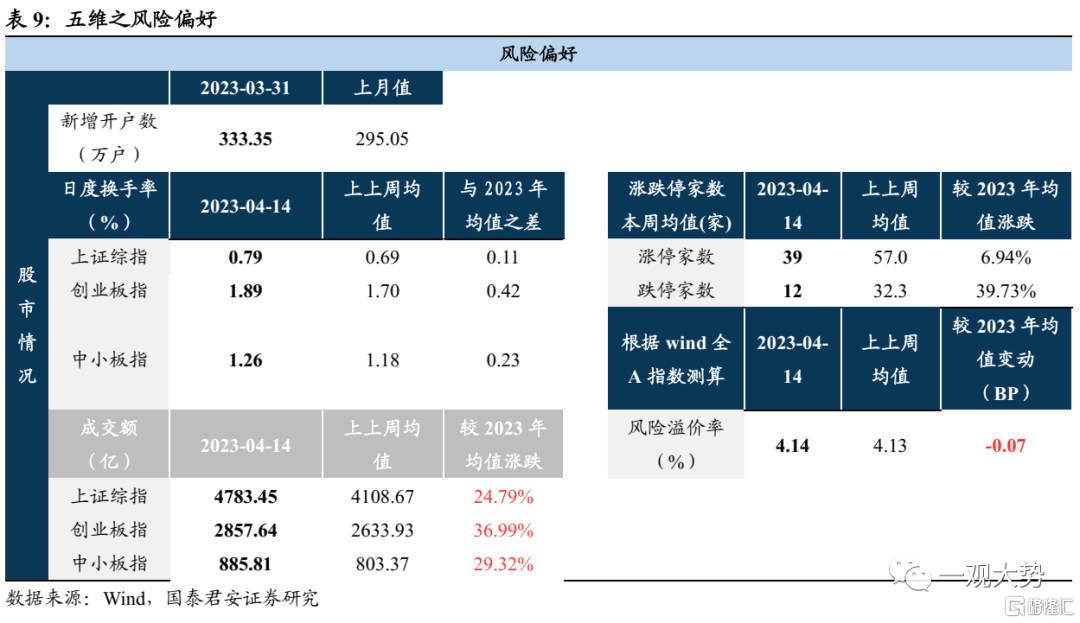

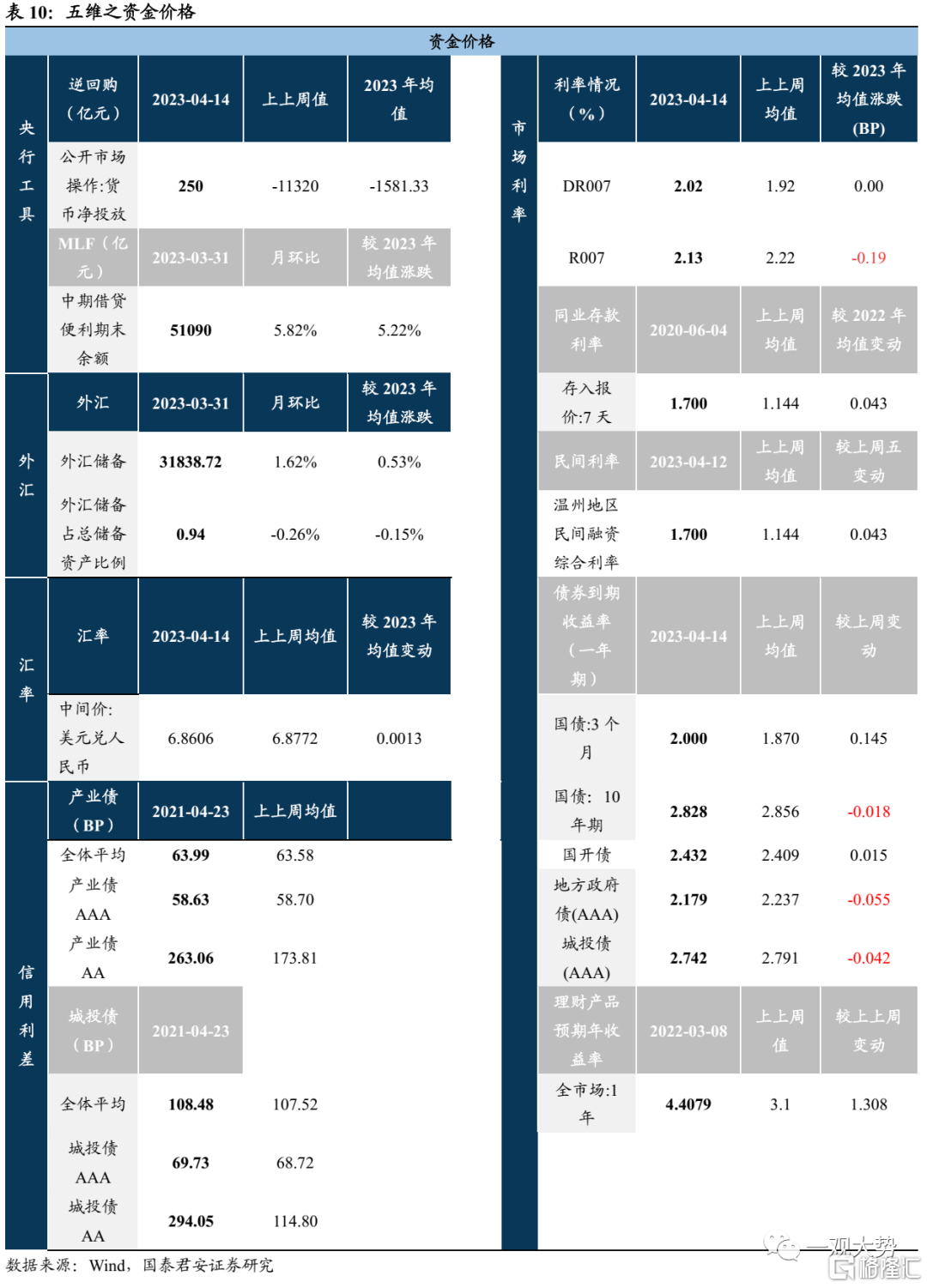

05

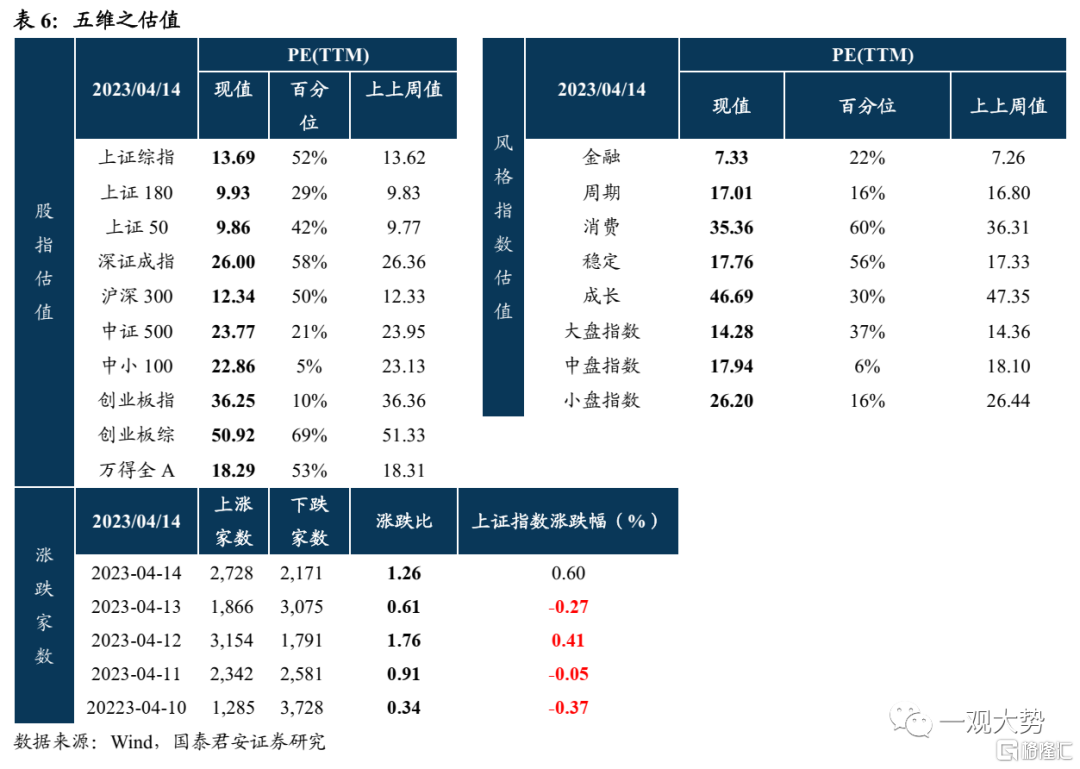

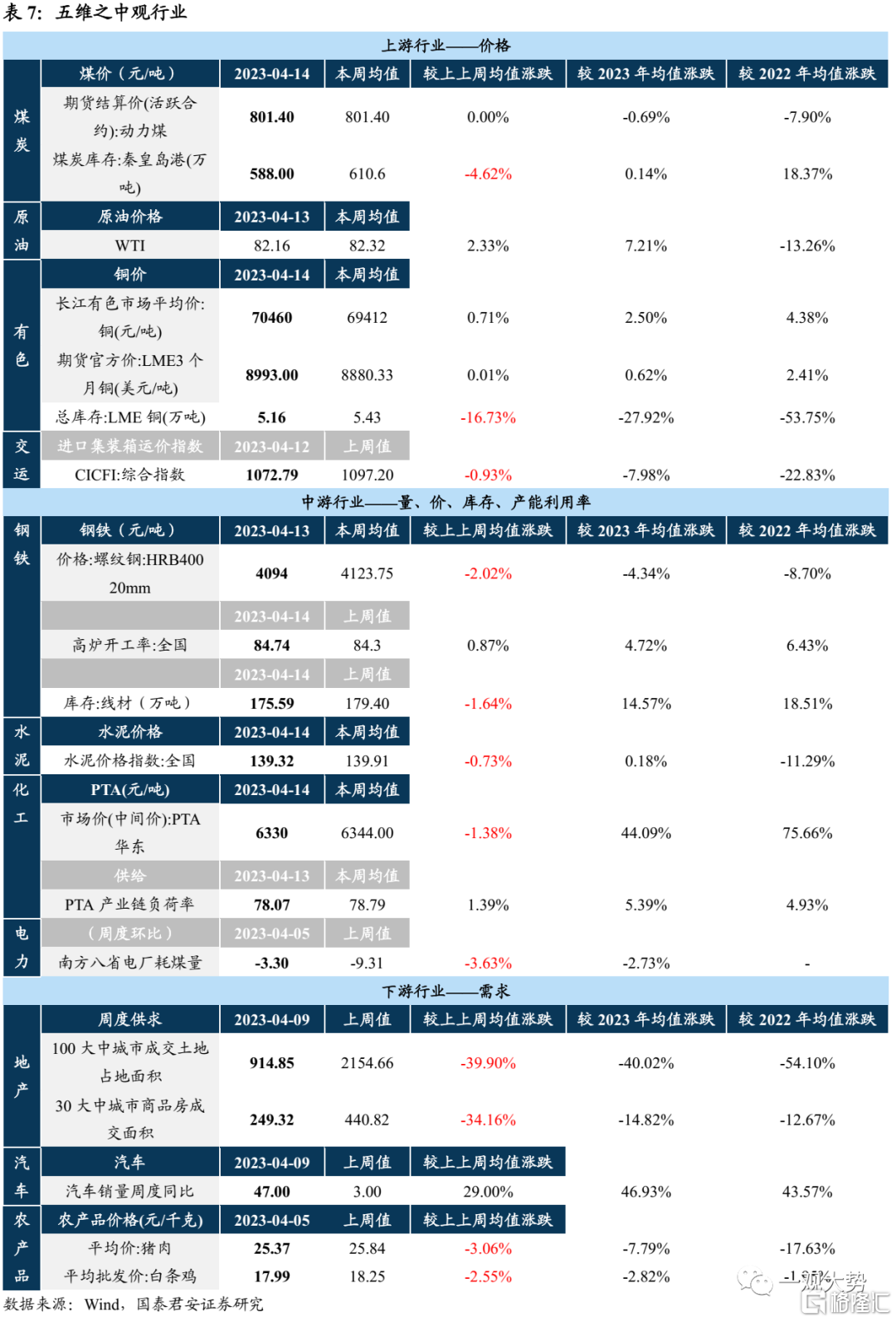

五維數據全景圖

注:本文來自國泰君安證券發佈的《大象也能起舞,“中特估”接力》,報吿分析師:方奕,執業編號:S0880520120005;郭胤含,執業編號:S0880122080038;馬浩然,執業編號:S0880523020002;蘇徽,執業編號:S0880516080006

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

根據《證券期貨投資者適當性管理辦法》,本訂閲號所載內容僅面向國泰君安證券客户中的專業投資者。因本資料暫時無法設置訪問限制,若您並非國泰君安證券客户中的專業投資者,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。訂閲人對本訂閲號發佈的所有內容(包括文字、影像等)進行復制、轉載的,需明確註明出處,且不得對本訂閲號所載內容進行任何有悖原意的引用、刪節和修改。

More Content