Market News隔夜美股全覆盤(3.2)| 熱門中概表現亮眼!系中國製造業PMI數據超預期提振情緒;三大股指僅道指微升,經濟數據保持韌性,令市場繼續抬升加息預期;百度升逾4%,將於3月6日舉行發佈會,推出產品「文心一言」

Market News隔夜美股全覆盤(3.2)| 熱門中概表現亮眼!系中國製造業PMI數據超預期提振情緒;三大股指僅道指微升,經濟數據保持韌性,令市場繼續抬升加息預期;百度升逾4%,將於3月6日舉行發佈會,推出產品「文心一言」01 大盤

昨夜美股三大股指持續震盪,熱門中概表現亮眼。截至收盤,道指升 0.02%,納指跌 0.66%,標普跌 0.47%。美國十年國債收益率升 1.783%,收報3.996%,相較兩年期國債收益率差-88個基點。恐慌指數VIX跌 0.48%,布倫特原油收升 1.48%,現貨黃金從22年11月至今持續走高,昨日收升 0.57%,報1837.16美元/盎司。美元指數高位持續回落,收報104.38。

美國PMI數據公佈後,美聯儲掉期市場定價2023年9月的利率峯值為5.50%;美國10年期國債收益率升至4%,為去年11月10日以來最高。美國至2月24日當週除卻戰略儲備的商業原油庫存為2021年5月21日當週以來最高。據美聯儲博斯蒂克:仍然認為美聯儲的政策利率需要上升到5.00%-5.25%的區間,並需要保持在該水平,直到2024年。橋水宣佈重大改革,據悉將裁員約100人,全面改革押注人工智能,吿別創始人達利歐時代。

歐洲央行管委內格爾傾向於從7月份開始大幅縮減資產負債表,3月份之後可能需要進一步大幅加息。英國2月製造業PMI錄得49.3,為2022年7月以來新高。高盛預計歐洲央行5月將加息50個基點,此前預期為加息25個基點;將6月達到的利率峯值從之前的3.5%上調至3.75%。自興登堡發佈做空報吿以來,所有阿達尼系股票首次收高。

美國2月ISM製造業物價支付指數錄得51.3,優於預期,美國中短期國債收益率承壓,並使30年期和5年期國債收益率息差進一步趨平,早前2-10年國債收益率較大的息差得到部分緩解,這些因素使得美聯儲掉期市場定價2023年9月的利率峯值首次升至5.50%。

02 行業&個股

行業板塊方面,除公用事業、房地產分別收跌1.65%、1.54%,通訊、日常消費和高科技均收跌0.8%以內,金融、醫療分別收跌0.34%和0.17%外,標普其他4大板塊悉數收升:半導體微升0.03%,工業、原料和能源分別收升0.4%、0.78%和1.97%。

概念板塊方面,航空ETF升0.2%,旅行服務板塊升0.03%,高端酒店萬豪升0.12%,愛彼迎跌1.99%,挪威郵輪升2.16%。太陽能板塊升4.61%。金融科技板塊方面,PayPal收升0.3%,巴菲特概念股NU跌3.57%。網絡安全板塊跌0.69%,SQ收跌0.13%。

中國製造業PMI數據超預期提振情緒,中概股多數收升,KWEB升4.49%。台積電升 1.55%。阿里升 2.46%,拼多多升 3.77%,京東升 2.9%。網易升5%,百度升 4.34%,將於3月6日舉行發佈會,推出產品「文心一言」。理想升 3.81%,理想汽車2月交付量為16,620輛,同比增長97.5%。蔚來跌 5.96%,22Q4營收同比增長62.2%,淨虧損同比擴大168%,均不及預期;毛利率、車輛利潤率分別降至3.9%6.8%;預計23Q1交付量3.1-3.3萬輛;蔚來汽車2月交付量為12,157輛,同比增長98.3%。小鵬跌 0.67%,小鵬汽車2月交付量為6,010輛,環比增長15%。華住升 5.53%,亞朵升 2.95%。瑞幸咖啡升 1.01%,富途跌 0.18%,名創優品升 1.28%。愛奇藝跌11.38%,擬發行本金總額為6億美元的2028年到期的可轉換高級債券,票息為5.75-6.5%。微博跌7.54%,22Q4淨收入同比下降27%,淨利潤1.419億美元;廣吿及營銷收入、增值服務收入分別同比下降29%和12%。

大型科技股多數收跌。蘋果收跌 1.42%,據高通CEO:沒有在2024年向蘋果提供調制解調器芯片計劃。微軟收跌 1.26%,微軟將AI版必應添加到Windows電腦搜索框。谷歌收升 0.23%,亞馬遜跌 2.19%。特斯拉跌 1.43%,馬斯克介紹“宏圖計劃”:儲能240 TWH,可再生電力30 TWH,製造投資10萬億美元,能源要求不到燃料經濟的一半。;Cybertruck卡車將在今年問世;下一代汽車可以由更多人同時組裝,組裝成本降低50%;據消息人士稱,特斯拉準備對Model Y車型進行生產改造,Model Y改造計劃代號為“Project Juniper”,投產目標為2024年;據墨西哥外交部官員:特斯拉計劃在墨西哥設立的新工廠每年將生產100萬輛電動汽車,工廠投資價值超50億美元。Meta跌 0.87%。

惠普跌 2.24%,FY23Q1營收同比下滑19%且不及預期,為2016年以來的最大跌幅,淨利潤同比下降55%;預計Q2經調每股盈利0.73-0.83美元,區間中點高於預期。AMC院線跌7.98%,22Q4營收9.9億美元,淨虧損2.88億美元,已連續第14個季度錄得虧損;預計整個行業票房最早要到2024年或2025年才能完全恢復。Rivian跌18.34%,22Q4營收6.63億美元,淨虧損較上年同期的24.61億美元收窄至17.2億美元;預計今年產量為5萬輛,低於預期的6萬輛。諾瓦瓦克斯醫藥跌25.92%,22Q4營收3.574億美元不及市場預期,淨虧損同比收窄78%至1.822億美元;公司警吿稱收入不確定性很高且對持續經營能力存疑。

高盛跌0.84%,CEO所羅門週二表示,該銀行正在為其零售平台業務“考慮戰略選項”,該業務包括專業貸款機構GreenSky及與蘋果和通用汽車(的信用卡合作業務。通用汽車跌0.05%,將裁減約500名受薪員工,不到該公司受薪員工總數的1%,涉及各個職能部門。

03 每日焦點

1.美國勞動力市場開始降温 或使美聯儲減小緊縮力度

據華爾街日報報道,近期美國企業對工人的需求顯示出放緩跡象,儘管官方報吿顯示勞動力市場持續升温,但私營部門的招聘信息顯示出了這一預期已久的趨勢。Zip Recruiter和Recruit Holdings這兩家大型在線招聘公司稱,他們的數據顯示,實際招聘數量的下降幅度超過了官方數據。一直以來,勞動部公佈的強勁的職位空缺和招聘數據是美聯儲官員認為美國經濟過熱、助長高通脹的最重要原因之一。但如果今後勞工部的報吿與目前私營部門的招聘數據顯示的(下降)趨勢一致,那麼就有理由預計美聯儲官員採取積極行動的壓力會有所減輕。

2.美聯儲3月加息50BP的概率升至30%

據CME“美聯儲觀察”:美聯儲3月加息25個基點至4.75%-5.00%區間的概率為69.4%,加息50個基點至5.00%-5.25%區間的概率為30.6%;到5月累計加息25個基點的概率為0%,累計加息50個基點的概率為66.3%,累計加息75個基點至5.25%-5.50%區間的概率為32.3%,累計加息100個基點至5.50%-5.75%區間的概率為1.3%。

3.軟銀旗下芯片設計公司Arm目前排除在英國上市可能性 專注於在美國上市

3月2日消息,軟銀集團旗下芯片IP設計公司Arm決定暫時不在倫敦證券交易上市,這對遊説該公司在英國上市的英國政界人士來説是個打擊。知情人士説,軟銀集團將專注於今年晚些時候讓Arm在紐約單獨上市。知情人士還説,該公司的總部目前仍在英國劍橋,並沒有完全排除未來在倫敦二次上市的可能性,但這種可能性不大。英國蘇納克一直在爭取該公司在倫敦上市。據悉,軟銀創始人孫正義多次表示,他的首要目標是讓Arm在美國上市,因為那裏擁有深厚的投資者基礎和具有吸引力的估值。

4.橋水基金據悉將裁員約100人 全面改革押注人工智能

3月1日消息,全球最大對沖基金橋水基金正在加速退出達利歐時代,正在限制其旗艦基金的規模,將更多的資金和人力投入到人工智能和機器學習中,在亞洲和股票領域擴張。為了縮減成本和釋放資源,橋水基金將在未來兩週內實施全公司範圍內的重組,在大約1300名員工中裁減約100個職位。“僅僅做我們一直在做的事情是不夠的。”41歲的橋水基金CEO尼爾·巴迪(Bar Dea)在接受採訪時説,“要麼進化,要麼死亡。這就是這裏正在發生的事情。”

5.YouTube:將在未來幾個月內推出面向創作者的生成式AI工具

YouTube首席執行官Neal Mohan 3月1日表示,YouTube將繼續把創作者放在第一位,併為創作者開發生成式AI工具。Mohan並未提供該工具如何工作的具體細節,但表示該工具將在未來幾個月內推出。

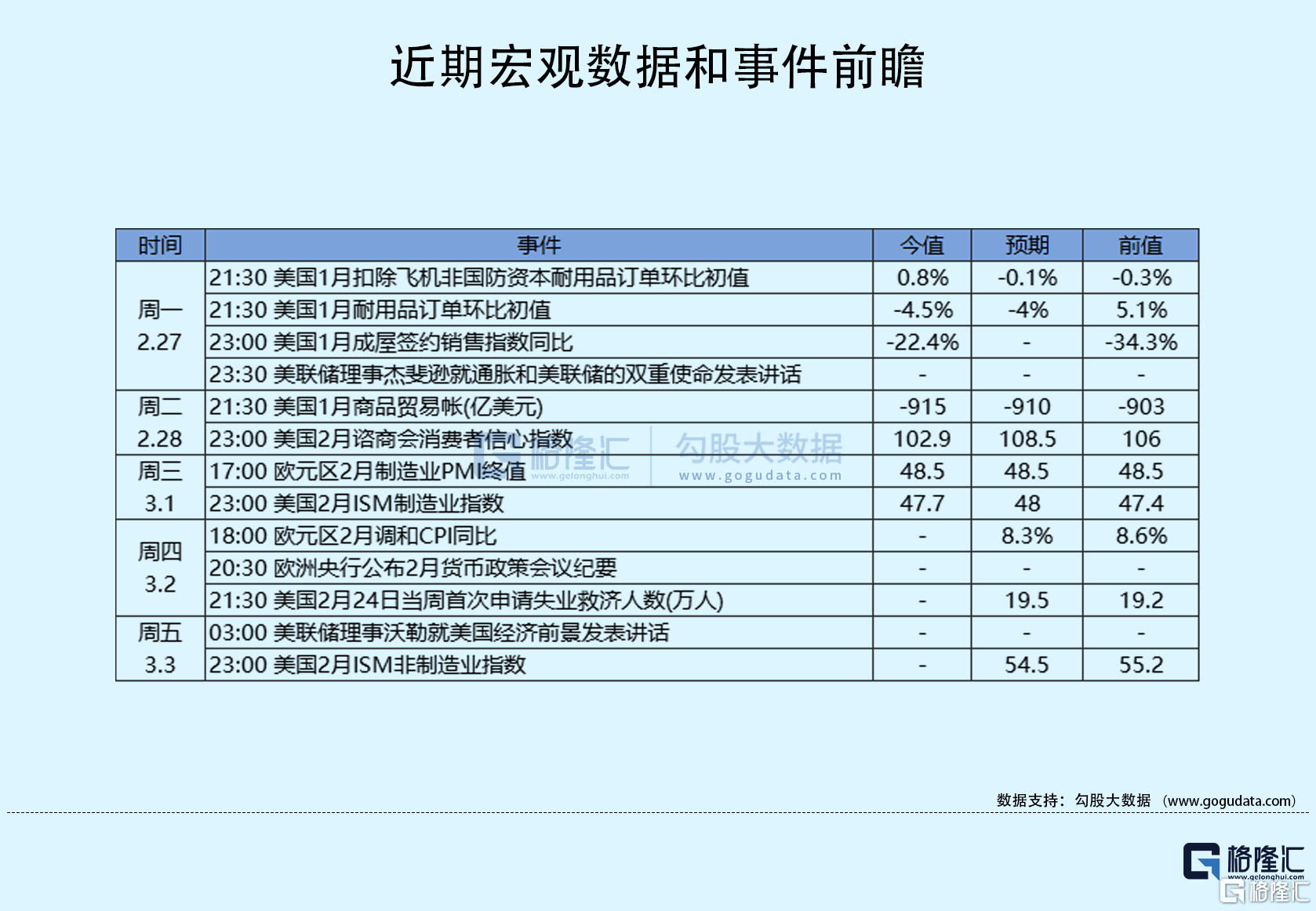

04 今日前瞻

今日重點關注的財經數據

(1)18:00 歐元區2月CPI年率初值及月率

(2)18:00 歐元區1月失業率

(3)20:30 歐洲央行公佈2月貨幣政策會議紀要

(4)21:30 美國至2月24日當週初請失業金人數

(5)次日03:00 美聯儲理事沃勒就美國經濟前景發表講話

More Content