本文來自格隆匯專欄:張憶東

投資要點

一、回顧:走出最冷的寒冬,迎來“港股春天”的春季躁動

11月以來,我們在報吿中多次強調,港股冬去春來。11月反彈以來,港股領漲全球股市,資訊科技業、醫療保健業漲幅居前。

20221119《磨底突圍,掘金新時代的贏家》我們提出:2023年港股走出最冷的冬天,迎接“小冰河期”的春天,2023年聯儲結束加息週期,中國經濟企穩,港股將迎來估值修復式的跌深反彈、底部抬升。

20221206《做多港股:珍惜開放和復甦的窗口期》強調“2023年港股將迎來中國開放、經濟復甦、美長債利率回落的做多窗口期”。

20230105《“港股春天”的春季躁動》判斷:資金面“風水輪流轉,今年到港股”,基本面“病樹前頭萬木春”,“港股春天”春季躁動行情來臨。

二、春已至,行情有望從風險偏好驅動的跌深反彈,轉向基本面改善的戴維斯雙擊

1、風險偏好明顯改善,估值修復仍有空間,基本面預期改善剛剛開始。

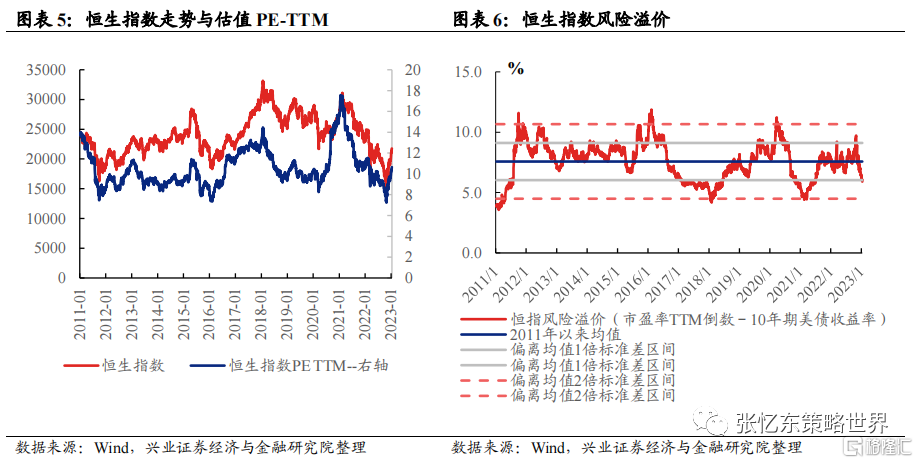

1)2022年11月以來,在經歷了過去兩年最冷的寒冬後,港股風險偏好改善明顯,風險溢價由9.7%下降至5.9%,已經處於2011年以來的19.9%分位數水平。但估值仍處於歷史中樞下方,截至1月13日,恆生指數PE-TTM自低點的7.2倍提升至10.6倍,處於2016年以來的49.3%分位數水平。下階段,海外美債長端利率進一步下行有望繼續推動估值修復,隨着中國疫情高峯過去、穩增長政策發力,港股基本面也將迎來邊際改善,走出2022年低谷。

2)從各行業預測PE所處歷史分位數水平來看,互聯網、金融兩大恆指權重行業估值相比2016年以來的中樞仍有不小差距。互聯網、金融預測PE分別處於2016年以來的13%、8.1%分位數水平。

2、美債長端利率震盪回落,對港股是中期利好。美國通脹數據繼續回落趨勢不變、經濟衰退壓力加大背景下,美國長端利率1季度有望確立見頂並震盪回落,美股從“殺估值”進入到“殺盈利”的磨底階段。1)美國2022年12月消費者價格指數(CPI)環比下降0.1%,同比上漲6.5%,CPI同比增速自2022年中達到峯值以來連續六個月下降。2)美國12月ISM製造業PMI為48.4,創2020年5月以來新低;非製造業PMI為49.6,大幅低於預期值55.0和前值56.5,為2020年5月以來首次低於榮枯線。

3、行業政策不斷優化,疊加經濟復甦,港股基本面改善可期。平台經濟方面,央行相關負責人表示,螞蟻集團等14家大型平台企業已基本完成整改;杭州市與阿里巴巴簽訂全面深化戰略合作協議,支持平台經濟具體措施已在制定中;滴滴出行正式恢復新用户註冊等等。地產方面,人民銀行、銀保監會宣佈建立首套住房貸款利率政策動態調整機制;銀保監會召開座談會,其中針對優質房企,開展“資產激活”、“負債接續”、“權益補充”、“預期提升”四項行動等等。

三、水剛暖,北水短期獲利回吐,外資接棒成為港股新的增量資金

1、中國資產特別是港股對全球資金的吸引力增強。

美國經濟衰退壓力加大,長端利率見頂,美元回落,美股從殺估值進入殺盈利的磨底階段,而中國Reopen、穩增長政策不斷出台,經濟復甦信號持續加強,這將有利於吸引外資向中國資產再配置。外資機構紛紛看好2023年中國資產。

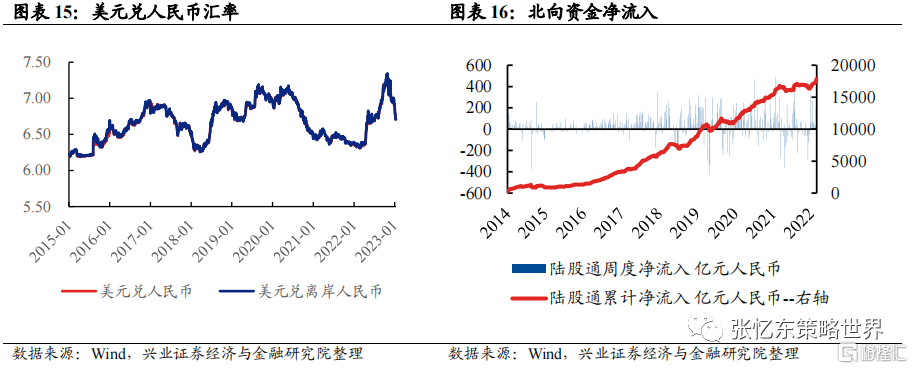

匯率、陸港通等市場都顯示了外資流入的跡象。人民幣匯率快速升值:11月2日以來,人民幣兑美元匯率反彈幅度達到9.5%。外資大幅流入A股:2022年11月11日以來,外資逐漸開始迴流A股,截至1月13日,已連續10周淨流入。2023年開年以來,外資流入加速,截至1月13日,淨流入640億元人民幣,超過11月份的600.95億元以及12月份的350.13億元。

2、“北水”短期有獲利回吐的動作,導致港股行情春節前震盪蓄勢,但是基於中國經濟復甦,“北水”情緒現在顯然並未過熱,內資上半年仍將持續增持港股。

此輪行情自11月反彈以來,南向資金淨流入規模相比往年春季行情並不算高。北水2022年10月開始抄底港股,10月份港股通流入676.04億元人民幣,11月淨流入463.78億元人民幣,之後流入明顯放緩。臨近春節,港股通交易即將暫停較長時間,部分投資者選擇落袋為安,上週(01.09-01.13)有3個交易日南向資金均淨流出。

AH溢價雖然有所回落,但仍處於歷史高位水平,港股仍具有較高性價比,後續港股特色優質資產有望繼續吸引南下資金流入。這次港股罕見的大熊市中,AH溢價指數高點遠高於以往的區間,當前雖然從極高位置回落,但仍處於2014年以來3/4分位數水平附近。

四、投資策略:短期“空中加油”,趁行情震盪而積極圍繞基本面復甦找機會

1、短期的休整,屬於強勢震盪,蓄勢待發,春季躁動行情遠未結束。

——短期,行情震盪實屬正常,洗洗更健康。一方面,受春節長假到來影響,部分內地投資者獲利回吐,可能會給市場帶來一定擾動。另一方面,發達市場短期可能存在震盪風險,後續關注日本央行將調整收益率曲線控制政策,以及美股在議息會議之前的震盪風險。

——保持多頭思維,春季躁動行情遠未結束,春節後,港股行情有望從跌深反彈的貝塔行情,轉向基本面驅動的阿爾法行情。1季度,決定中國股市不論是A股還是港股的主邏輯在於投資者對中國“穩增長”信心的提升,無論是流動性層面還是基本面環境均偏暖。

——春季攻勢到什麼時候?3月中旬和4月下旬將是重要觀察點。

國內,一方面,3月份,春暖花開之時,需要驗證疫情高峯後經濟和消費活動的修復;另一方面,4月份,等1季度宏觀數據出爐之後,再觀察政策環境。3月是港股年報季,市場已經price in年報數據疲弱,但後續要關注上市公司的業績指引能否符合或者超過市場預期。

海外,當前市場反應的是美國能夠實現軟着陸,就是通脹快速回落,聯儲可以從容應對經濟下行的壓力。但是3月份議息會議之後,如果美聯儲比市場預期的更有保持高壓的定力,或者,美股上市公司盈利下行超預期,都可能導致美股超預期調整,進而對港股產生情緒上的影響。

2、投資主線:聚焦性價比、掘金阿爾法。基於基本面復甦,進一步展開價值重估。

主線一:政策環境改善、基本面見底的港股特色板塊,重點淘金互聯網、生物醫藥等。

主線二:繼續沿着“穩增長”政策發力和內需復甦的邏輯找機會。精選品牌服飾、科技硬件、汽車產業鏈、地產產業鏈的機會,包括受益於地產竣工端恢復的消費建材、鋁等。

主線三:優質央企國企港股的價值重估機會。配置金融、公用事業、能源等高分紅的價值股龍頭,中期受益於經濟復甦及中國特色估值體系構建。

風險提示:全球經濟增速下行;美聯儲貨幣政策收縮風險;大國博弈風險

正文

1、回顧:走出最冷的寒冬,迎來“港股春天”的春季躁動

11月以來,我們在報吿中多次強調,港股冬去春來。

2022年11月19日《磨底突圍,掘金新時代的贏家》我們提出:2023年港股走出最冷的冬天,迎接“小冰河期”的春天,2023年聯儲結束加息週期,中國經濟企穩,港股將迎來估值修復式的跌深反彈、底部抬升。

2022年12月6日港股年度策略報吿《做多港股:珍惜開放和復甦的窗口期》強調“2023年港股將迎來中國開放、經濟復甦、美長債利率回落的做多窗口期”。

2023年1月5日《“港股春天”的春季躁動》判斷:資金面“風水輪流轉,今年到港股”,基本面“病樹前頭萬木春”,“港股春天”的春季躁動行情來臨。

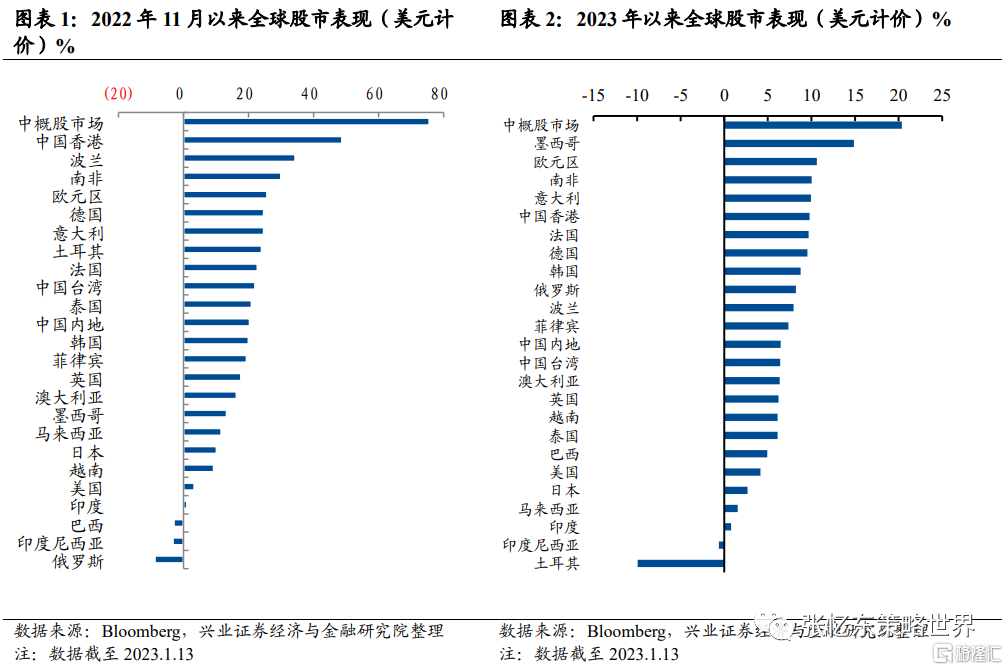

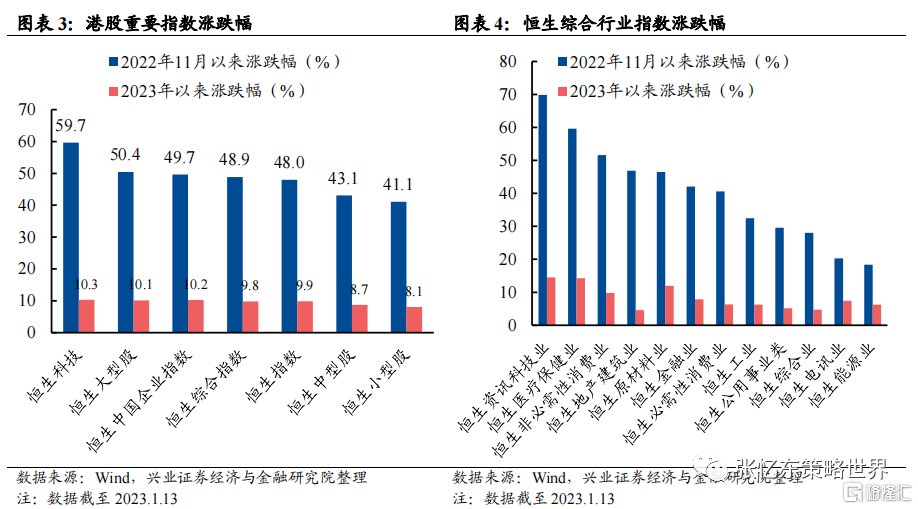

11月反彈以來,港股領漲全球股市。截至1月13日,11月以來,恆生指數反彈幅度達到48%,恆生科技上漲59.7%,恆生國指上漲49.7%(港幣計價)。分行業來看,資訊科技(漲69.9%)、醫療保健(漲59.6%)、非必需消費(漲51.6%)領漲。2023年開年以來,截至1月13日,恆指上漲9.9%(港幣計價),在全球股市中表現依然靠前,資訊科技業、醫療保健業漲幅居前。

2、春已至,行情有望從風險偏好驅動的跌深反彈,轉向基本面改善的戴維斯雙擊

2.1、風險偏好明顯改善,估值修復仍有空間,基本面預期改善剛剛開始

2022年11月以來,在經歷了過去兩年最冷的寒冬後,港股風險偏好改善明顯。但估值仍處於歷史中樞下方。下一階段,海外美債長端利率進一步下行有望繼續推動估值修復,隨着中國疫情高峯過去,以及穩增長政策發力,港股的基本面也將迎來邊際改善,走出2022年的低谷。

風險溢價由9.7%下降至5.9%,已經處於2011年以來的19.9%分位數水平。

自11月港股反彈以來,截至1月13日,恆生指數PE-TTM自低點的7.2倍提升至10.6倍,處於2016年以來的49.3%分位數水平,略低於歷史中樞水平,後續隨着美國十年期國債利率下行,估值修復仍有空間。

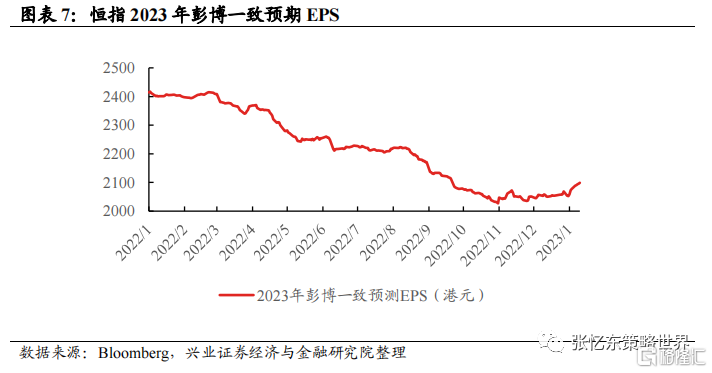

基本面預期改善不明顯,恆指2023年彭博一致預期EPS仍未明顯抬升。

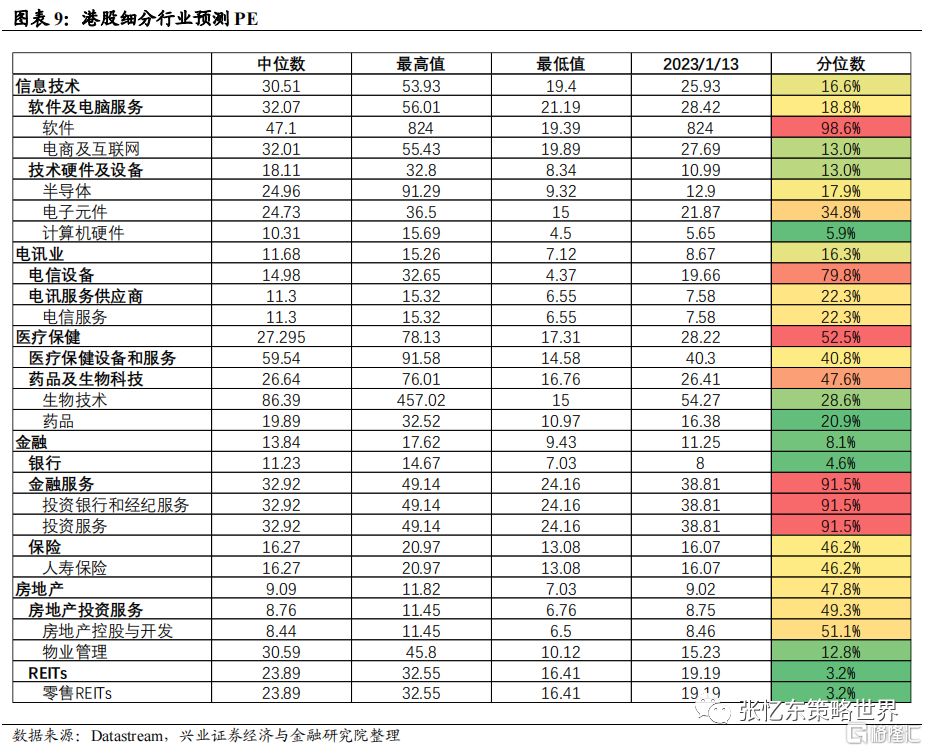

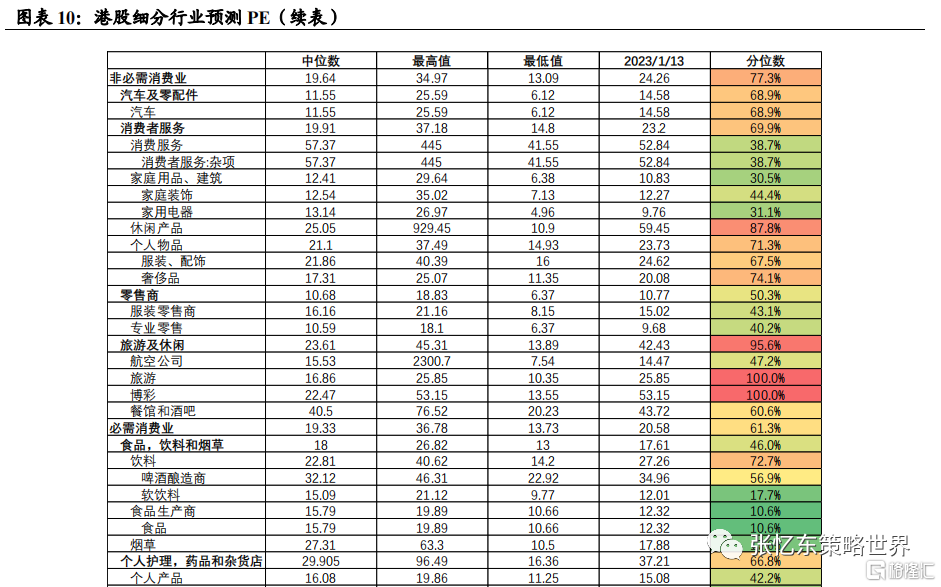

從各行業預測PE所處歷史分位數水平來看,互聯網、金融兩大恆指權重行業估值相比2016年以來的中樞仍有不小差距。(以下為截至2022年1月13日數據)

非必需消費行業預測PE為24.3倍,已超過2016年以來的70%分位數水平。非必需消費中,除零售商(50.3%)外,旅遊及休閒(95.6%)、消費者服務(69.9%)、汽車及零配件(68.9%)預測PE均回到了歷史相對高位水平。

必需消費、醫療保健及房地產行業預測PE也已經回到2016年以來的中樞水平,分別為2016年以來的61.3%、52.5%和47.8%分位數水平。

TMT行業估值仍處於2016年以來的歷史低位,信息技術預測PE為25.9倍,電信服務為8.7倍,分別處在2016年以來的16.6%、16.3%分位數水平。信息技術細分行業中,軟件行業預測PE接近歷史高位,達到2016年以來的98.6%分位數水平;但互聯網估值仍處於2016年以來的13%分位數水平。

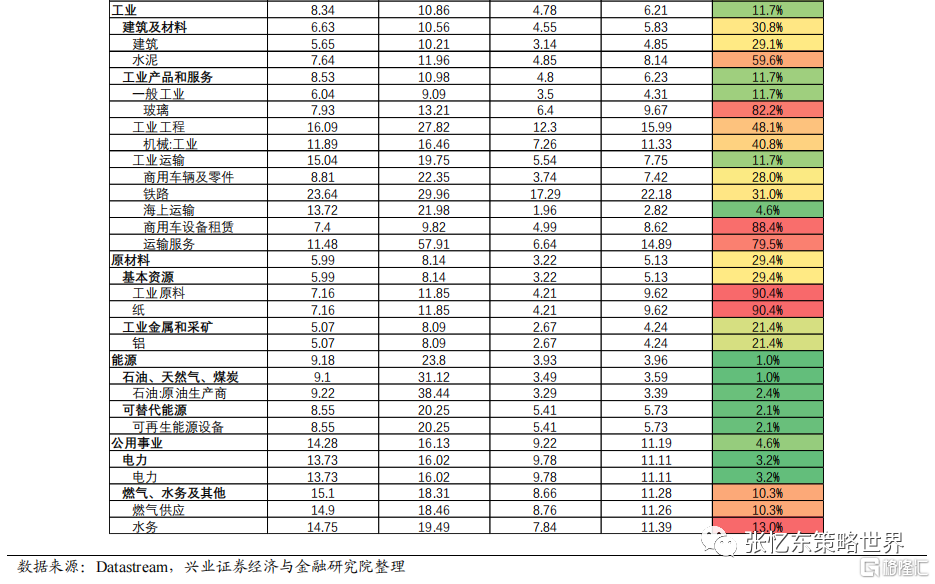

金融、週期行業預測PE處於2016年以來的相對低位水平。

2.2、美債長端利率震盪回落,對港股是中期利好

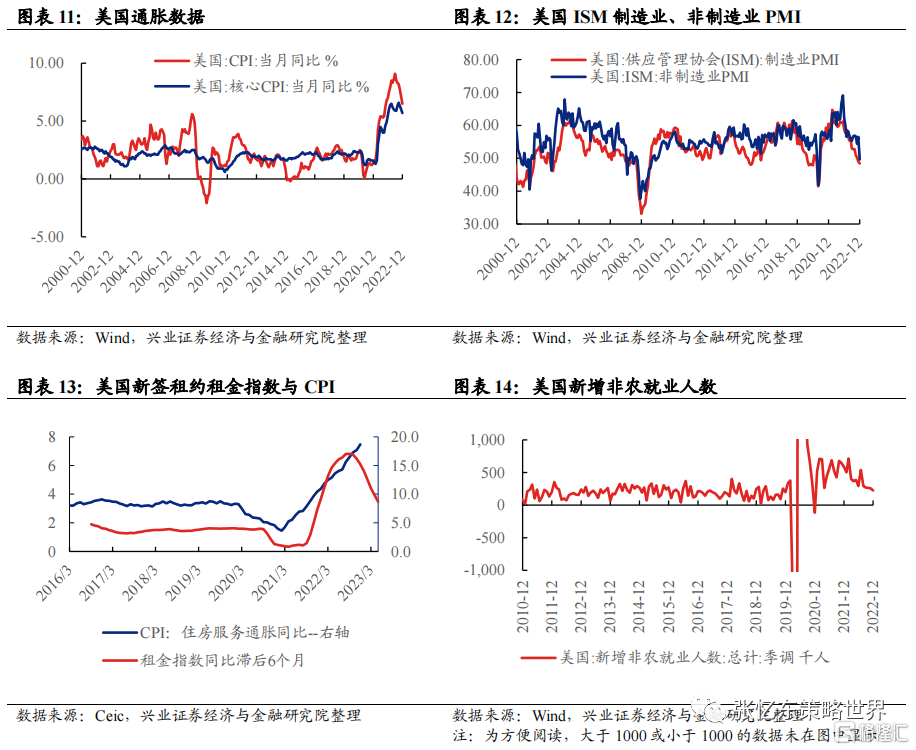

美國通脹數據繼續回落趨勢不變、經濟衰退壓力加大背景下,美國長端利率1季度有望確立見頂並震盪回落,美股從“殺估值”進入到“殺盈利”的磨底階段。

美國2022年12月消費者價格指數(CPI)環比下降0.1%,同比上漲6.5%,CPI同比增速自2022年中達到峯值以來連續六個月下降。1)商品通脹已經趨勢性回落;2)服務通脹中房租分項的領先指標新籤租約租金指數已經見頂8個月,租金通脹未來回落是較為確定的事情。3)除房租以外,與工資密切相關的核心服務通脹,是通脹下行的不利因素,需要美國經濟進一步下行,不過勞動力市場已經出現些微降温的苗頭。美國勞工部數據顯示,美國2022年12月新增非農就業人數(季調)為22.3萬人,前值為25.6萬人,進一步回落至疫情前的波動區間。

美國經濟衰退壓力加大。美國12月ISM製造業PMI為48.4,創2020年5月以來新低;非製造業PMI為49.6,大幅低於預期值55.0和前值56.5,為2020年5月以來首次低於榮枯線。

2.3、行業政策不斷優化,疊加經濟復甦,港股基本面改善可期

互聯網:1)國家新聞出版署發佈12月國產網絡遊戲審批信息,共84款遊戲獲批;2)螞蟻消金增資105億元獲批;3)人民銀行相關負責人表示,螞蟻集團等14家大型平台企業已基本完成整改;4)杭州市與阿里巴巴簽訂全面深化戰略合作協議,支持平台經濟具體措施已在制定中;5)滴滴出行正式恢復新用户註冊等等。

地產:1)1月5日,人民銀行、銀保監會宣佈建立首套住房貸款利率政策動態調整機制;2)銀保監會召開座談會,其中針對優質房企,開展“資產激活”、“負債接續”、“權益補充”、“預期提升”四項行動;3)新華社報道有關部門起草了《改善優質房企資產負債表計劃行動方案》,擬從四方面重點推進21項工作任務,將合理延長房地產貸款集中度管理制度過渡期,完善針對30家試點房企的“三線四檔”規則等;4)央行貨幣政策司司長鄒瀾表示最近在研究推出另外幾項結構性工具,主要重點支持房地產市場平穩運行,包括保交樓貸款支持計劃、住房租賃貸款支持計劃、民企債券融資支持工具等。

3、水剛暖,北水短期獲利回吐,外資接棒成為港股新的增量資金

3.1、中國資產特別是港股對全球資金的吸引力增強

美國經濟衰退壓力加大,長端利率見頂,美元回落,美股從殺估值進入殺盈利的磨底階段,而中國Reopen、穩增長政策不斷出台,經濟復甦的信號持續加強,這將有利於吸引外資向中國資產再配置。外資機構紛紛看好2023年中國資產:1)高盛:週期分析顯示,經歷了過去兩年的挑戰之後,中國股市很可能在2023年展開反彈。2)摩根大通:美聯儲緊縮性貨幣政策可能使得美國經濟在2023Q4陷入輕度衰退,而中國則有望成為2023年最具韌性的市場之一。3)瑞銀:積極因素正在匯聚,中國股市明年市場回報可觀。(詳見20230112策略團隊報吿《外資眼中2023年的A股》)。

匯率、陸港通等市場都顯示了外資流入的跡象。1)人民幣匯率快速升值:11月2日以來,美元兑離岸人民幣匯率由7.3437快速下降至1月13日的6.7076,人民幣兑美元匯率反彈幅度達到9.5%。2)外資大幅流入A股:2022年11月11日以來,外資逐漸開始迴流A股,截至1月13日,已連續10周淨流入。2023年開年以來,外資流入加速,截至1月13日,淨流入640億元人民幣,超過11月份的600.95億元人民幣以及12月份的350.13億元人民幣。

3.2、“北水”短期有獲利回吐的動作,導致港股行情春節前震盪蓄勢,但是,基於中國經濟復甦,“北水”情緒現在顯然並未過熱,內資上半年仍將持續增持港股

此輪行情自11月反彈以來,南向資金淨流入規模相比往年春季行情並不算高。北水2022年10月開始抄底港股,10月份港股通流入676.04億元人民幣,11月淨流入463.78億元人民幣,之後流入明顯放緩,12月淨流入僅84.2億元人民幣,1月份(截至1月13日)淨流入93.56億元人民幣。臨近春節,港股通交易即將暫停較長時間,部分投資者選擇落袋為安,上週(01.09-01.13)有3個交易日南向資金均淨流出。

AH溢價雖然有所回落,但仍處於歷史高位水平,港股仍具有較高性價比,後續港股特色優質資產有望繼續吸引南下資金流入。這次港股罕見的大熊市中,AH溢價指數高點遠高於以往的區間,當前雖然從極高位置回落,但仍處於2014年以來3/4分位數水平附近。

4、投資策略:短期“空中加油”,趁行情震盪而積極圍繞基本面復甦找機會

4.1、短期的休整,屬於強勢震盪,蓄勢待發,春季躁動行情遠未結束

短期,行情震盪實屬正常,洗洗更健康。一方面,受春節長假到來影響,部分內地投資者獲利回吐,可能會給市場帶來一定擾動。另一方面,發達市場短期可能存在震盪風險,後續關注日本央行將調整收益率曲線控制政策,以及美股在議息會議之前的震盪風險。

保持多頭思維,春季躁動行情遠未結束,春節後,港股行情有望從跌深反彈的貝塔行情,轉向基本面驅動的阿爾法行情。1季度,決定中國股市不論是A股還是港股的主邏輯在於投資者對中國“穩增長”信心的提升,無論是流動性層面還是基本面環境均偏暖。

春季攻勢到什麼時候?3月中旬和4月下旬將是重要觀察點。

國內,一方面,3月份,春暖花開之時,需要驗證疫情高峯後經濟和消費活動的修復;另一方面,4月份,等1季度宏觀數據出爐之後,再觀察政策環境。3月是港股年報季,市場已經price in年報數據疲弱,但後續要關注上市公司的業績指引能否符合或者超過市場預期。

海外,當前市場反應的是美國能夠實現軟着陸,就是通脹快速回落,聯儲可以從容應對經濟下行的壓力。但是3月份議息會議之後,如果美聯儲比市場預期的更有保持高壓的定力,或者,美股上市公司盈利下行超預期,都可能導致美股超預期調整,進而對港股產生情緒上的影響。

4.2、投資主線:聚焦性價比、掘金阿爾法,基於基本面復甦,進一步展開價值重估

主線一:政策環境改善、基本面見底的港股特色板塊,重點淘金互聯網、生物醫藥等。

互聯網:估值上,美債長端利率震盪回落,中概股審計問題逐步解決,互聯網估值修復;基本面上,受益於Reopen和“弱復甦”經濟背景下的線上消費復甦,特別是,本地生活、廣吿、電商等細分業態復甦,受益於互聯網監管政策改善帶來的遊戲、雲等業態復甦,互聯網2023年有望估值和業績雙提升。

醫藥:後疫情時代醫藥復甦速度將在行業內居前,醫藥板塊投資逐步迴歸主業,看好強復甦的消費醫療。同時,從海外宏觀數據來看,加息預期降温將有望促進全球醫藥投融資數據的邊際改善,對創新藥和創新藥產業鏈等相關板塊形成催化。

主線二:繼續沿着“穩增長”政策發力和內需復甦的邏輯找機會。精選品牌服飾、科技硬件、汽車產業鏈、地產產業鏈的機會,包括受益於地產竣工端恢復的消費建材、鋁等。

品牌服飾:隨着防控限制放鬆後第一波感染高峯的過去,疊加春節假期來臨,消費意願有望逐步提升,品牌服飾消費場景有望加快恢復。中長期景氣向上+國產替代邏輯不變。

科技硬件:汽車電子需求維持高景氣。在消費電子需求疲弱的背景下,汽車電子需求是第二增長曲線。汽車電動化、智能化帶動了激光雷達、智能座艙、智能駕駛、域控制器等產品線的需求;車載鏡頭、功率半導體仍在增長賽道。

汽車產業鏈:1)重卡行業處於景氣度低點,2023年在低基數及國內經濟持續增長背景下,重卡銷量有望觸底回升,行業估值有望得到恢復,建議關注行業龍頭。2)豪華車經銷商:伴隨中國車市增購換購比例持續上升以及防控政策放開,豪華品牌銷量有望在2023年迎來明顯增長;二手車政策放開促進行業進入高速發展期,豪華車經銷商在車源、售後維修與保養、客户流量、資金等方面具備明顯優勢,更有望享受二手車市場快速增長的紅利。建議關注代理品牌護城河深、售後增長動能強勁、二手車業務佈局積極、新能源轉型穩健的豪華品牌經銷商。3)關注汽車零部件的結構性機會,如功率半導體、電池盒等優質零部件公司。

地產產業鏈:融資端實質性利好密集落地,保交樓仍為房地產行業的首要工作,優質房企的資產負債表率先加速修復;擴大內需為2023年經濟的首要工作,其中支持房地產改善需求在其中被列為首位,地產需求端有望迎來更多政策催化,提振市場主體對地產鏈的中長期預期,若地產銷售起來,行業持續性更強,邏輯有望延伸至開工鏈。建議關注地產產業鏈的機會,包括受益於地產竣工端恢復的消費建材、鋁等。

主線三:優質央企國企港股的價值重估機會。配置金融、公用事業、能源等高分紅的價值股龍頭,中期受益於經濟復甦及中國特色估值體系構建。

銀行:隨着中國經濟復甦和房地產行業風險有望好轉,2023年全球資金再配置高股息率的港股金融股,建議掘金資產規模擴張、資產質量向好的銀行股,“基建持續發力+地產邊際改善”將是銀行行情主邏輯。此外,建議關注受益於兩地通關、經濟復甦的香港本地銀行股。

保險:經濟修復的正向預期有望推動長端利率上行,支撐保險股估值,此外地產利好政策持續推出,險企資產端向好,推動估值修復;負債端,儲蓄型產品需求提升、代理人轉型見效和疫後復甦有望推動2023年負債端復甦。

公用事業:雙碳背景下,在國家建立新型電力系統的過程中,新舊能源應接不暇,加之需求側的持續增長,電力供需緊張或成為中長期常態,倒逼機制理順和行業改革加速推進。“十四五”期間,看好新舊能源價值重估,建議關注火電轉型綠電板塊(看好其新能源分部的可持續發展),以及綠電運營商(綠電盈利的穩定性和未來成本改善帶來確定性的利潤空間上移,以及欠補、綠電溢價機制等問題的解決)。

能源:高分紅“類債券”的配置屬性凸顯。1)煤炭、原油等傳統能源領域的優質國企龍頭,其盈利的穩定性抬升。能源結構轉變大背景下,傳統能源的新增供給更加剋制。2)企業資本開支降低,可用於分紅的比例大幅提高。3)警惕2023年歐美經濟衰退對全球能源價格的影響,可能對能源股造成短期衝擊,所以,建議按照價值股的邏輯,逢低配置高股息率的優質能源龍頭。

風險提示

全球經濟增速下行;美聯儲貨幣政策收縮風險;大國博弈風險。

More Content