本文来自格隆汇专栏:张忆东

投资要点

一、回顾:走出最冷的寒冬,迎来“港股春天”的春季躁动

11月以来,我们在报吿中多次强调,港股冬去春来。11月反弹以来,港股领涨全球股市,资讯科技业、医疗保健业涨幅居前。

20221119《磨底突围,掘金新时代的赢家》我们提出:2023年港股走出最冷的冬天,迎接“小冰河期”的春天,2023年联储结束加息周期,中国经济企稳,港股将迎来估值修复式的跌深反弹、底部抬升。

20221206《做多港股:珍惜开放和复苏的窗口期》强调“2023年港股将迎来中国开放、经济复苏、美长债利率回落的做多窗口期”。

20230105《“港股春天”的春季躁动》判断:资金面“风水轮流转,今年到港股”,基本面“病树前头万木春”,“港股春天”春季躁动行情来临。

二、春已至,行情有望从风险偏好驱动的跌深反弹,转向基本面改善的戴维斯双击

1、风险偏好明显改善,估值修复仍有空间,基本面预期改善刚刚开始。

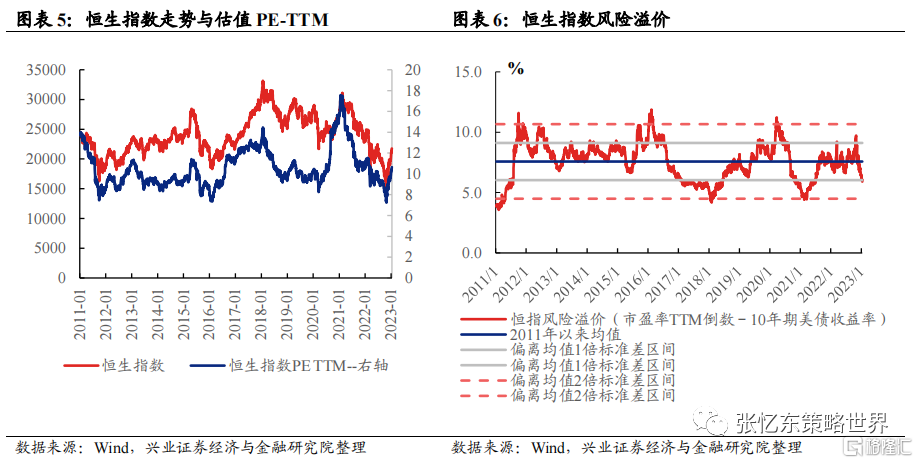

1)2022年11月以来,在经历了过去两年最冷的寒冬后,港股风险偏好改善明显,风险溢价由9.7%下降至5.9%,已经处于2011年以来的19.9%分位数水平。但估值仍处于历史中枢下方,截至1月13日,恒生指数PE-TTM自低点的7.2倍提升至10.6倍,处于2016年以来的49.3%分位数水平。下阶段,海外美债长端利率进一步下行有望继续推动估值修复,随着中国疫情高峰过去、稳增长政策发力,港股基本面也将迎来边际改善,走出2022年低谷。

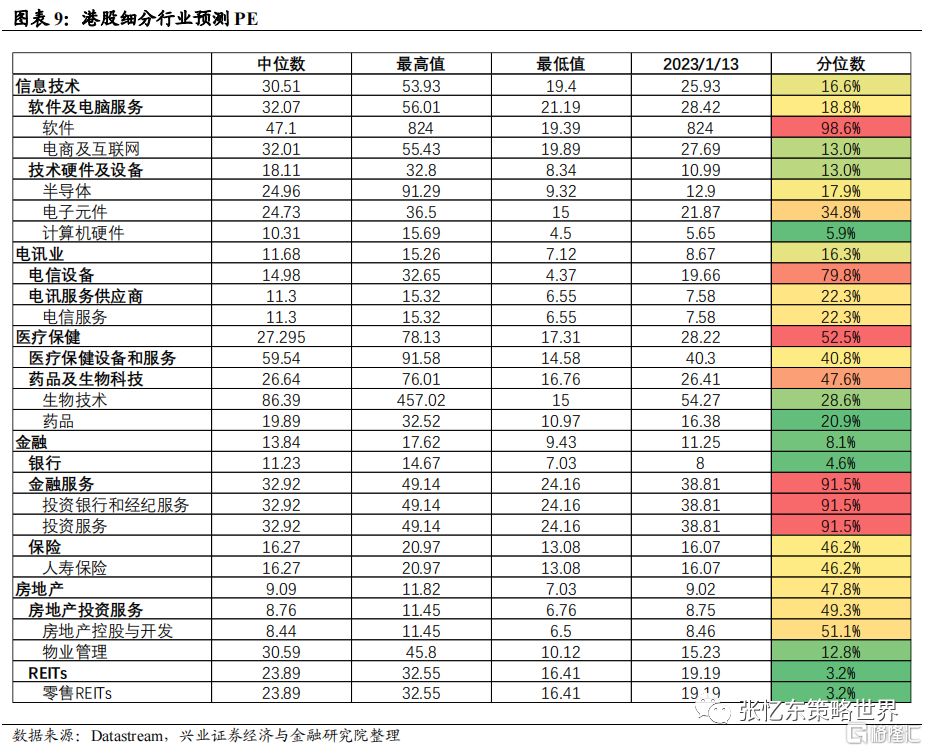

2)从各行业预测PE所处历史分位数水平来看,互联网、金融两大恒指权重行业估值相比2016年以来的中枢仍有不小差距。互联网、金融预测PE分别处于2016年以来的13%、8.1%分位数水平。

2、美债长端利率震荡回落,对港股是中期利好。美国通胀数据继续回落趋势不变、经济衰退压力加大背景下,美国长端利率1季度有望确立见顶并震荡回落,美股从“杀估值”进入到“杀盈利”的磨底阶段。1)美国2022年12月消费者价格指数(CPI)环比下降0.1%,同比上涨6.5%,CPI同比增速自2022年中达到峰值以来连续六个月下降。2)美国12月ISM制造业PMI为48.4,创2020年5月以来新低;非制造业PMI为49.6,大幅低于预期值55.0和前值56.5,为2020年5月以来首次低于荣枯线。

3、行业政策不断优化,叠加经济复苏,港股基本面改善可期。平台经济方面,央行相关负责人表示,蚂蚁集团等14家大型平台企业已基本完成整改;杭州市与阿里巴巴签订全面深化战略合作协议,支持平台经济具体措施已在制定中;滴滴出行正式恢复新用户注册等等。地产方面,人民银行、银保监会宣布建立首套住房贷款利率政策动态调整机制;银保监会召开座谈会,其中针对优质房企,开展“资产激活”、“负债接续”、“权益补充”、“预期提升”四项行动等等。

三、水刚暖,北水短期获利回吐,外资接棒成为港股新的增量资金

1、中国资产特别是港股对全球资金的吸引力增强。

美国经济衰退压力加大,长端利率见顶,美元回落,美股从杀估值进入杀盈利的磨底阶段,而中国Reopen、稳增长政策不断出台,经济复苏信号持续加强,这将有利于吸引外资向中国资产再配置。外资机构纷纷看好2023年中国资产。

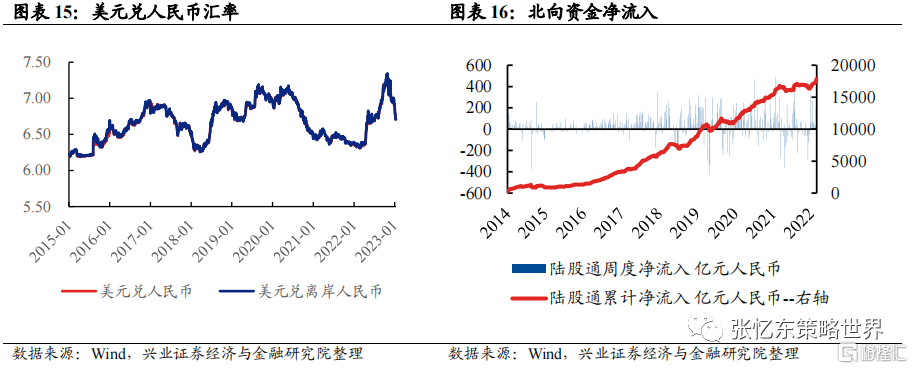

汇率、陆港通等市场都显示了外资流入的迹象。人民币汇率快速升值:11月2日以来,人民币兑美元汇率反弹幅度达到9.5%。外资大幅流入A股:2022年11月11日以来,外资逐渐开始回流A股,截至1月13日,已连续10周净流入。2023年开年以来,外资流入加速,截至1月13日,净流入640亿元人民币,超过11月份的600.95亿元以及12月份的350.13亿元。

2、“北水”短期有获利回吐的动作,导致港股行情春节前震荡蓄势,但是基于中国经济复苏,“北水”情绪现在显然并未过热,内资上半年仍将持续增持港股。

此轮行情自11月反弹以来,南向资金净流入规模相比往年春季行情并不算高。北水2022年10月开始抄底港股,10月份港股通流入676.04亿元人民币,11月净流入463.78亿元人民币,之后流入明显放缓。临近春节,港股通交易即将暂停较长时间,部分投资者选择落袋为安,上周(01.09-01.13)有3个交易日南向资金均净流出。

AH溢价虽然有所回落,但仍处于历史高位水平,港股仍具有较高性价比,后续港股特色优质资产有望继续吸引南下资金流入。这次港股罕见的大熊市中,AH溢价指数高点远高于以往的区间,当前虽然从极高位置回落,但仍处于2014年以来3/4分位数水平附近。

四、投资策略:短期“空中加油”,趁行情震荡而积极围绕基本面复苏找机会

1、短期的休整,属于强势震荡,蓄势待发,春季躁动行情远未结束。

——短期,行情震荡实属正常,洗洗更健康。一方面,受春节长假到来影响,部分内地投资者获利回吐,可能会给市场带来一定扰动。另一方面,发达市场短期可能存在震荡风险,后续关注日本央行将调整收益率曲线控制政策,以及美股在议息会议之前的震荡风险。

——保持多头思维,春季躁动行情远未结束,春节后,港股行情有望从跌深反弹的贝塔行情,转向基本面驱动的阿尔法行情。1季度,决定中国股市不论是A股还是港股的主逻辑在于投资者对中国“稳增长”信心的提升,无论是流动性层面还是基本面环境均偏暖。

——春季攻势到什么时候?3月中旬和4月下旬将是重要观察点。

国内,一方面,3月份,春暖花开之时,需要验证疫情高峰后经济和消费活动的修复;另一方面,4月份,等1季度宏观数据出炉之后,再观察政策环境。3月是港股年报季,市场已经price in年报数据疲弱,但后续要关注上市公司的业绩指引能否符合或者超过市场预期。

海外,当前市场反应的是美国能够实现软着陆,就是通胀快速回落,联储可以从容应对经济下行的压力。但是3月份议息会议之后,如果美联储比市场预期的更有保持高压的定力,或者,美股上市公司盈利下行超预期,都可能导致美股超预期调整,进而对港股产生情绪上的影响。

2、投资主线:聚焦性价比、掘金阿尔法。基于基本面复苏,进一步展开价值重估。

主线一:政策环境改善、基本面见底的港股特色板块,重点淘金互联网、生物医药等。

主线二:继续沿着“稳增长”政策发力和内需复苏的逻辑找机会。精选品牌服饰、科技硬件、汽车产业链、地产产业链的机会,包括受益于地产竣工端恢复的消费建材、铝等。

主线三:优质央企国企港股的价值重估机会。配置金融、公用事业、能源等高分红的价值股龙头,中期受益于经济复苏及中国特色估值体系构建。

风险提示:全球经济增速下行;美联储货币政策收缩风险;大国博弈风险

正文

1、回顾:走出最冷的寒冬,迎来“港股春天”的春季躁动

11月以来,我们在报吿中多次强调,港股冬去春来。

2022年11月19日《磨底突围,掘金新时代的赢家》我们提出:2023年港股走出最冷的冬天,迎接“小冰河期”的春天,2023年联储结束加息周期,中国经济企稳,港股将迎来估值修复式的跌深反弹、底部抬升。

2022年12月6日港股年度策略报吿《做多港股:珍惜开放和复苏的窗口期》强调“2023年港股将迎来中国开放、经济复苏、美长债利率回落的做多窗口期”。

2023年1月5日《“港股春天”的春季躁动》判断:资金面“风水轮流转,今年到港股”,基本面“病树前头万木春”,“港股春天”的春季躁动行情来临。

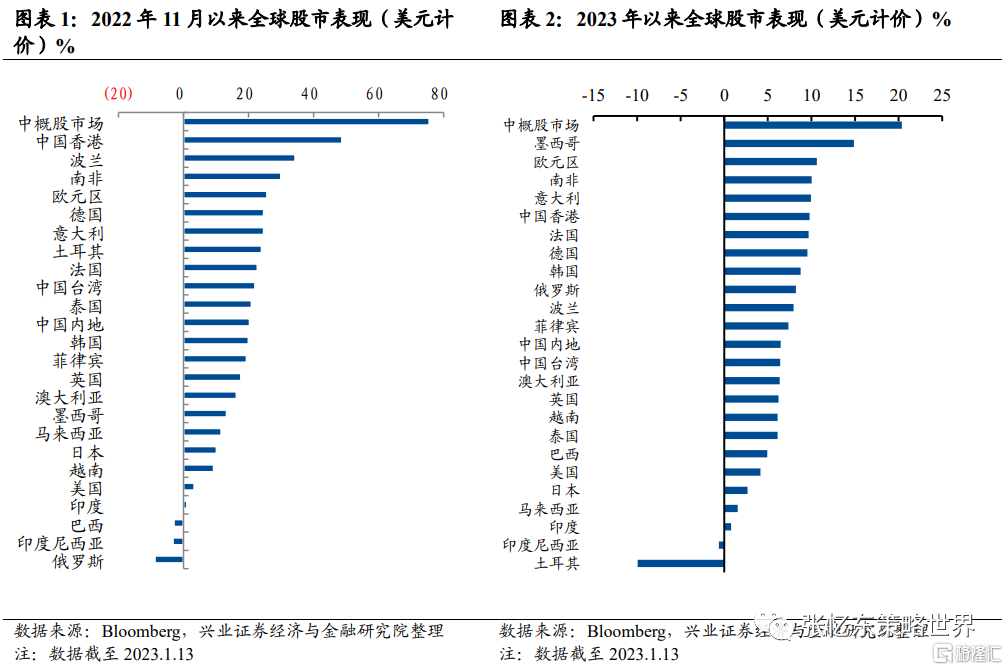

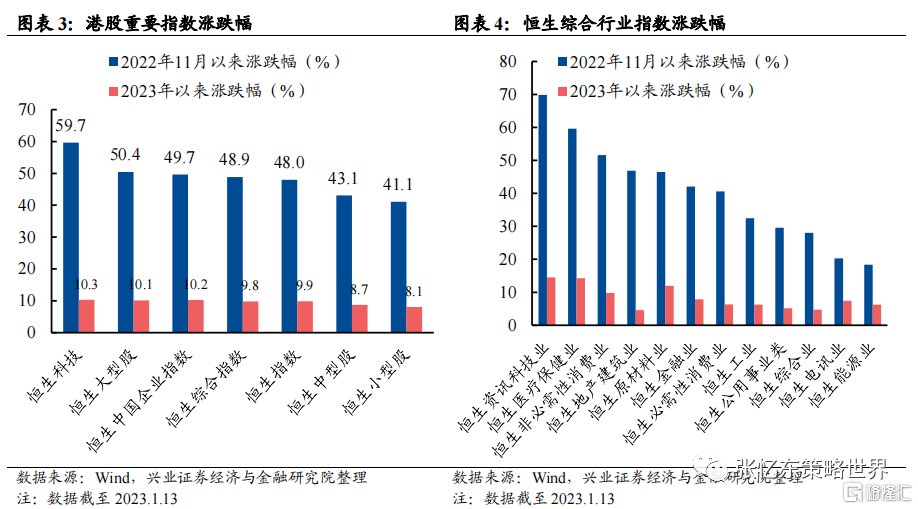

11月反弹以来,港股领涨全球股市。截至1月13日,11月以来,恒生指数反弹幅度达到48%,恒生科技上涨59.7%,恒生国指上涨49.7%(港币计价)。分行业来看,资讯科技(涨69.9%)、医疗保健(涨59.6%)、非必需消费(涨51.6%)领涨。2023年开年以来,截至1月13日,恒指上涨9.9%(港币计价),在全球股市中表现依然靠前,资讯科技业、医疗保健业涨幅居前。

2、春已至,行情有望从风险偏好驱动的跌深反弹,转向基本面改善的戴维斯双击

2.1、风险偏好明显改善,估值修复仍有空间,基本面预期改善刚刚开始

2022年11月以来,在经历了过去两年最冷的寒冬后,港股风险偏好改善明显。但估值仍处于历史中枢下方。下一阶段,海外美债长端利率进一步下行有望继续推动估值修复,随着中国疫情高峰过去,以及稳增长政策发力,港股的基本面也将迎来边际改善,走出2022年的低谷。

风险溢价由9.7%下降至5.9%,已经处于2011年以来的19.9%分位数水平。

自11月港股反弹以来,截至1月13日,恒生指数PE-TTM自低点的7.2倍提升至10.6倍,处于2016年以来的49.3%分位数水平,略低于历史中枢水平,后续随着美国十年期国债利率下行,估值修复仍有空间。

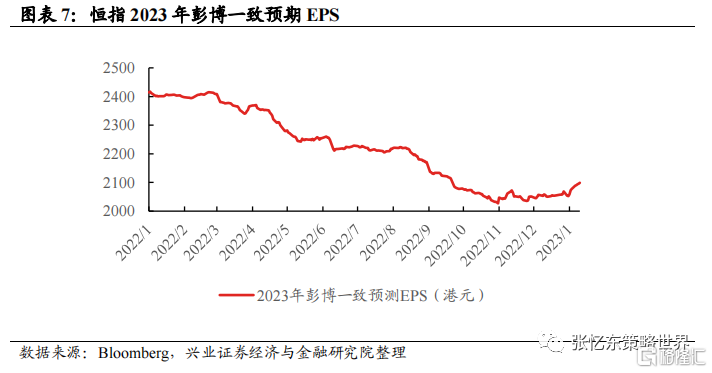

基本面预期改善不明显,恒指2023年彭博一致预期EPS仍未明显抬升。

从各行业预测PE所处历史分位数水平来看,互联网、金融两大恒指权重行业估值相比2016年以来的中枢仍有不小差距。(以下为截至2022年1月13日数据)

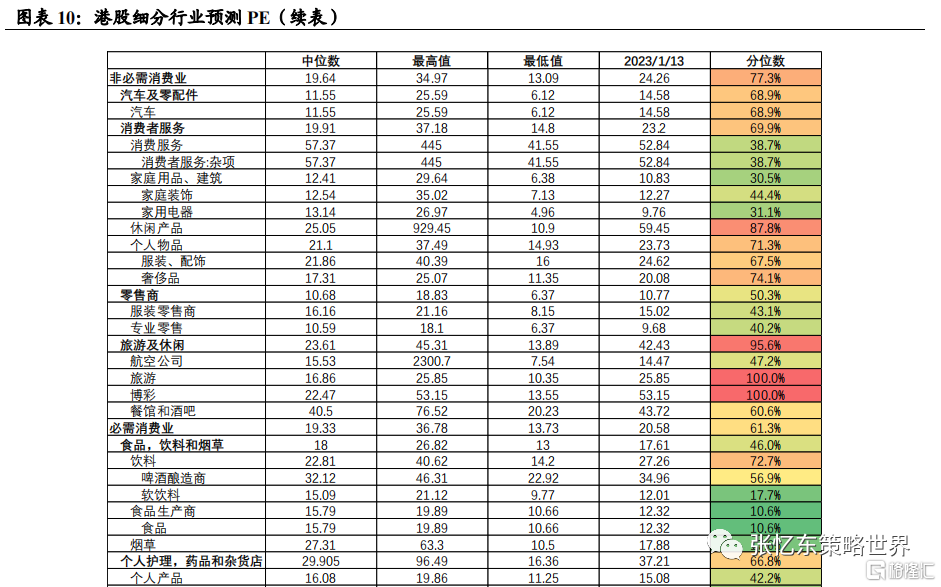

非必需消费行业预测PE为24.3倍,已超过2016年以来的70%分位数水平。非必需消费中,除零售商(50.3%)外,旅游及休闲(95.6%)、消费者服务(69.9%)、汽车及零配件(68.9%)预测PE均回到了历史相对高位水平。

必需消费、医疗保健及房地产行业预测PE也已经回到2016年以来的中枢水平,分别为2016年以来的61.3%、52.5%和47.8%分位数水平。

TMT行业估值仍处于2016年以来的历史低位,信息技术预测PE为25.9倍,电信服务为8.7倍,分别处在2016年以来的16.6%、16.3%分位数水平。信息技术细分行业中,软件行业预测PE接近历史高位,达到2016年以来的98.6%分位数水平;但互联网估值仍处于2016年以来的13%分位数水平。

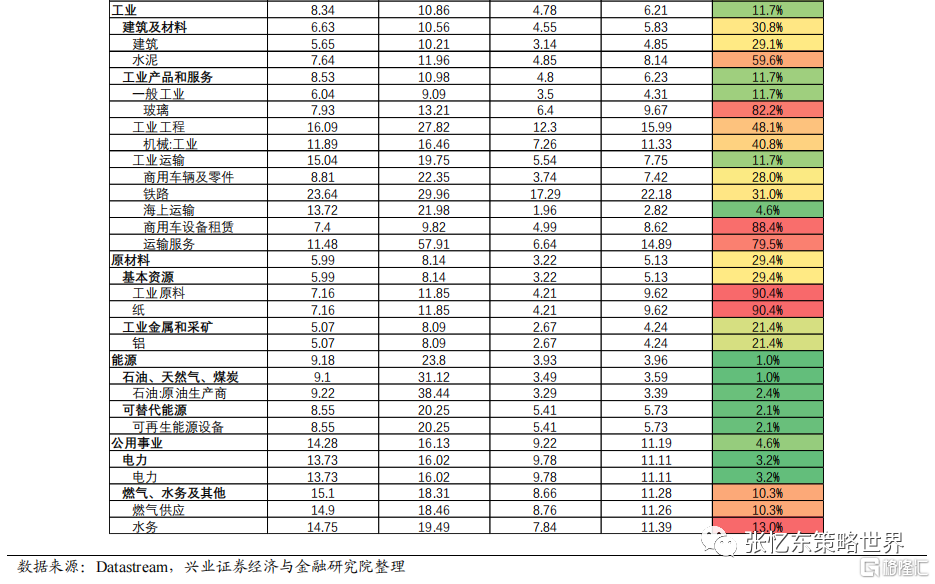

金融、周期行业预测PE处于2016年以来的相对低位水平。

2.2、美债长端利率震荡回落,对港股是中期利好

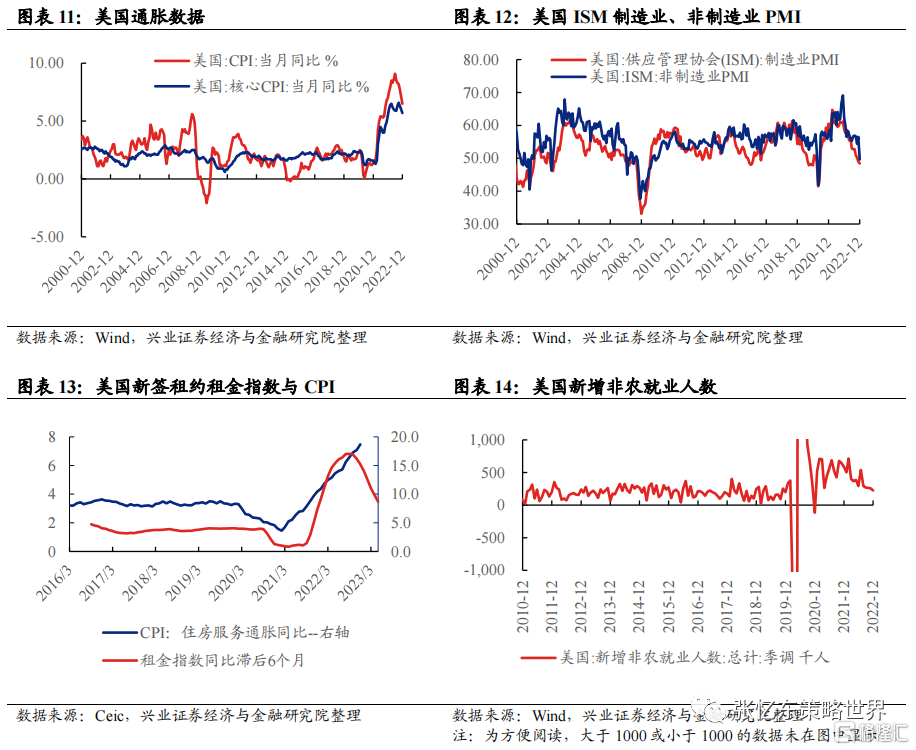

美国通胀数据继续回落趋势不变、经济衰退压力加大背景下,美国长端利率1季度有望确立见顶并震荡回落,美股从“杀估值”进入到“杀盈利”的磨底阶段。

美国2022年12月消费者价格指数(CPI)环比下降0.1%,同比上涨6.5%,CPI同比增速自2022年中达到峰值以来连续六个月下降。1)商品通胀已经趋势性回落;2)服务通胀中房租分项的领先指标新签租约租金指数已经见顶8个月,租金通胀未来回落是较为确定的事情。3)除房租以外,与工资密切相关的核心服务通胀,是通胀下行的不利因素,需要美国经济进一步下行,不过劳动力市场已经出现些微降温的苗头。美国劳工部数据显示,美国2022年12月新增非农就业人数(季调)为22.3万人,前值为25.6万人,进一步回落至疫情前的波动区间。

美国经济衰退压力加大。美国12月ISM制造业PMI为48.4,创2020年5月以来新低;非制造业PMI为49.6,大幅低于预期值55.0和前值56.5,为2020年5月以来首次低于荣枯线。

2.3、行业政策不断优化,叠加经济复苏,港股基本面改善可期

互联网:1)国家新闻出版署发布12月国产网络游戏审批信息,共84款游戏获批;2)蚂蚁消金增资105亿元获批;3)人民银行相关负责人表示,蚂蚁集团等14家大型平台企业已基本完成整改;4)杭州市与阿里巴巴签订全面深化战略合作协议,支持平台经济具体措施已在制定中;5)滴滴出行正式恢复新用户注册等等。

地产:1)1月5日,人民银行、银保监会宣布建立首套住房贷款利率政策动态调整机制;2)银保监会召开座谈会,其中针对优质房企,开展“资产激活”、“负债接续”、“权益补充”、“预期提升”四项行动;3)新华社报道有关部门起草了《改善优质房企资产负债表计划行动方案》,拟从四方面重点推进21项工作任务,将合理延长房地产贷款集中度管理制度过渡期,完善针对30家试点房企的“三线四档”规则等;4)央行货币政策司司长邹澜表示最近在研究推出另外几项结构性工具,主要重点支持房地产市场平稳运行,包括保交楼贷款支持计划、住房租赁贷款支持计划、民企债券融资支持工具等。

3、水刚暖,北水短期获利回吐,外资接棒成为港股新的增量资金

3.1、中国资产特别是港股对全球资金的吸引力增强

美国经济衰退压力加大,长端利率见顶,美元回落,美股从杀估值进入杀盈利的磨底阶段,而中国Reopen、稳增长政策不断出台,经济复苏的信号持续加强,这将有利于吸引外资向中国资产再配置。外资机构纷纷看好2023年中国资产:1)高盛:周期分析显示,经历了过去两年的挑战之后,中国股市很可能在2023年展开反弹。2)摩根大通:美联储紧缩性货币政策可能使得美国经济在2023Q4陷入轻度衰退,而中国则有望成为2023年最具韧性的市场之一。3)瑞银:积极因素正在汇聚,中国股市明年市场回报可观。(详见20230112策略团队报吿《外资眼中2023年的A股》)。

汇率、陆港通等市场都显示了外资流入的迹象。1)人民币汇率快速升值:11月2日以来,美元兑离岸人民币汇率由7.3437快速下降至1月13日的6.7076,人民币兑美元汇率反弹幅度达到9.5%。2)外资大幅流入A股:2022年11月11日以来,外资逐渐开始回流A股,截至1月13日,已连续10周净流入。2023年开年以来,外资流入加速,截至1月13日,净流入640亿元人民币,超过11月份的600.95亿元人民币以及12月份的350.13亿元人民币。

3.2、“北水”短期有获利回吐的动作,导致港股行情春节前震荡蓄势,但是,基于中国经济复苏,“北水”情绪现在显然并未过热,内资上半年仍将持续增持港股

此轮行情自11月反弹以来,南向资金净流入规模相比往年春季行情并不算高。北水2022年10月开始抄底港股,10月份港股通流入676.04亿元人民币,11月净流入463.78亿元人民币,之后流入明显放缓,12月净流入仅84.2亿元人民币,1月份(截至1月13日)净流入93.56亿元人民币。临近春节,港股通交易即将暂停较长时间,部分投资者选择落袋为安,上周(01.09-01.13)有3个交易日南向资金均净流出。

AH溢价虽然有所回落,但仍处于历史高位水平,港股仍具有较高性价比,后续港股特色优质资产有望继续吸引南下资金流入。这次港股罕见的大熊市中,AH溢价指数高点远高于以往的区间,当前虽然从极高位置回落,但仍处于2014年以来3/4分位数水平附近。

4、投资策略:短期“空中加油”,趁行情震荡而积极围绕基本面复苏找机会

4.1、短期的休整,属于强势震荡,蓄势待发,春季躁动行情远未结束

短期,行情震荡实属正常,洗洗更健康。一方面,受春节长假到来影响,部分内地投资者获利回吐,可能会给市场带来一定扰动。另一方面,发达市场短期可能存在震荡风险,后续关注日本央行将调整收益率曲线控制政策,以及美股在议息会议之前的震荡风险。

保持多头思维,春季躁动行情远未结束,春节后,港股行情有望从跌深反弹的贝塔行情,转向基本面驱动的阿尔法行情。1季度,决定中国股市不论是A股还是港股的主逻辑在于投资者对中国“稳增长”信心的提升,无论是流动性层面还是基本面环境均偏暖。

春季攻势到什么时候?3月中旬和4月下旬将是重要观察点。

国内,一方面,3月份,春暖花开之时,需要验证疫情高峰后经济和消费活动的修复;另一方面,4月份,等1季度宏观数据出炉之后,再观察政策环境。3月是港股年报季,市场已经price in年报数据疲弱,但后续要关注上市公司的业绩指引能否符合或者超过市场预期。

海外,当前市场反应的是美国能够实现软着陆,就是通胀快速回落,联储可以从容应对经济下行的压力。但是3月份议息会议之后,如果美联储比市场预期的更有保持高压的定力,或者,美股上市公司盈利下行超预期,都可能导致美股超预期调整,进而对港股产生情绪上的影响。

4.2、投资主线:聚焦性价比、掘金阿尔法,基于基本面复苏,进一步展开价值重估

主线一:政策环境改善、基本面见底的港股特色板块,重点淘金互联网、生物医药等。

互联网:估值上,美债长端利率震荡回落,中概股审计问题逐步解决,互联网估值修复;基本面上,受益于Reopen和“弱复苏”经济背景下的线上消费复苏,特别是,本地生活、广吿、电商等细分业态复苏,受益于互联网监管政策改善带来的游戏、云等业态复苏,互联网2023年有望估值和业绩双提升。

医药:后疫情时代医药复苏速度将在行业内居前,医药板块投资逐步回归主业,看好强复苏的消费医疗。同时,从海外宏观数据来看,加息预期降温将有望促进全球医药投融资数据的边际改善,对创新药和创新药产业链等相关板块形成催化。

主线二:继续沿着“稳增长”政策发力和内需复苏的逻辑找机会。精选品牌服饰、科技硬件、汽车产业链、地产产业链的机会,包括受益于地产竣工端恢复的消费建材、铝等。

品牌服饰:随着防控限制放松后第一波感染高峰的过去,叠加春节假期来临,消费意愿有望逐步提升,品牌服饰消费场景有望加快恢复。中长期景气向上+国产替代逻辑不变。

科技硬件:汽车电子需求维持高景气。在消费电子需求疲弱的背景下,汽车电子需求是第二增长曲线。汽车电动化、智能化带动了激光雷达、智能座舱、智能驾驶、域控制器等产品线的需求;车载镜头、功率半导体仍在增长赛道。

汽车产业链:1)重卡行业处于景气度低点,2023年在低基数及国内经济持续增长背景下,重卡销量有望触底回升,行业估值有望得到恢复,建议关注行业龙头。2)豪华车经销商:伴随中国车市增购换购比例持续上升以及防控政策放开,豪华品牌销量有望在2023年迎来明显增长;二手车政策放开促进行业进入高速发展期,豪华车经销商在车源、售后维修与保养、客户流量、资金等方面具备明显优势,更有望享受二手车市场快速增长的红利。建议关注代理品牌护城河深、售后增长动能强劲、二手车业务布局积极、新能源转型稳健的豪华品牌经销商。3)关注汽车零部件的结构性机会,如功率半导体、电池盒等优质零部件公司。

地产产业链:融资端实质性利好密集落地,保交楼仍为房地产行业的首要工作,优质房企的资产负债表率先加速修复;扩大内需为2023年经济的首要工作,其中支持房地产改善需求在其中被列为首位,地产需求端有望迎来更多政策催化,提振市场主体对地产链的中长期预期,若地产销售起来,行业持续性更强,逻辑有望延伸至开工链。建议关注地产产业链的机会,包括受益于地产竣工端恢复的消费建材、铝等。

主线三:优质央企国企港股的价值重估机会。配置金融、公用事业、能源等高分红的价值股龙头,中期受益于经济复苏及中国特色估值体系构建。

银行:随着中国经济复苏和房地产行业风险有望好转,2023年全球资金再配置高股息率的港股金融股,建议掘金资产规模扩张、资产质量向好的银行股,“基建持续发力+地产边际改善”将是银行行情主逻辑。此外,建议关注受益于两地通关、经济复苏的香港本地银行股。

保险:经济修复的正向预期有望推动长端利率上行,支撑保险股估值,此外地产利好政策持续推出,险企资产端向好,推动估值修复;负债端,储蓄型产品需求提升、代理人转型见效和疫后复苏有望推动2023年负债端复苏。

公用事业:双碳背景下,在国家建立新型电力系统的过程中,新旧能源应接不暇,加之需求侧的持续增长,电力供需紧张或成为中长期常态,倒逼机制理顺和行业改革加速推进。“十四五”期间,看好新旧能源价值重估,建议关注火电转型绿电板块(看好其新能源分部的可持续发展),以及绿电运营商(绿电盈利的稳定性和未来成本改善带来确定性的利润空间上移,以及欠补、绿电溢价机制等问题的解决)。

能源:高分红“类债券”的配置属性凸显。1)煤炭、原油等传统能源领域的优质国企龙头,其盈利的稳定性抬升。能源结构转变大背景下,传统能源的新增供给更加克制。2)企业资本开支降低,可用于分红的比例大幅提高。3)警惕2023年欧美经济衰退对全球能源价格的影响,可能对能源股造成短期冲击,所以,建议按照价值股的逻辑,逢低配置高股息率的优质能源龙头。

风险提示

全球经济增速下行;美联储货币政策收缩风险;大国博弈风险。