Market News隔夜美股全覆盤(09.09)| 大盤繼續反彈,“特斯拉殺手”Rivian大漲11%!與梅賽德斯-奔馳合作生產麪包車;歐洲央行自1999年來首次大幅加息75個基點,多位美聯儲官員均表示通脹水平高於預期,預計9月將加息75個基點

Market News隔夜美股全覆盤(09.09)| 大盤繼續反彈,“特斯拉殺手”Rivian大漲11%!與梅賽德斯-奔馳合作生產麪包車;歐洲央行自1999年來首次大幅加息75個基點,多位美聯儲官員均表示通脹水平高於預期,預計9月將加息75個基點01 大盤

昨夜美股三大股指震盪走高。截至收盤,道指漲 0.61%,納指漲 0.6%,標普漲 0.66%。美國十年國債收益率漲 1.653%,收報3.321%,相較兩年期國債收益率差約-11個基點。恐慌指數VIX跌 4.18%。布倫特原油收跌0.03%。現貨黃金收跌 0.57%,報1708.74美元/盎司。美元指數維持高位,收報109.65。

歐洲央行將三大主要利率均上調75個基點,符合市場預期,為1999年來首次大幅加息75個基點,並上調今年GDP增速至3.1%,同時下調明後兩年經濟增速預期,今後三年通脹預期均遭上調。交易員上調歐洲央行10月加息押注,預期加息75個基點的可能性為40%。

歐洲央行行長拉加德表示,加息75個基點不會成為常態,如有需要會大幅加息;包括此次會議在內,或在2次以上、5次以下會議上加息,不排除10月份加息75個基點的可能性。預計將在10月5日或晚些時候討論量化緊縮。

能源方面,英國首相特拉斯公佈政府緊急能源計劃,將家庭能源賬單限制在2500英鎊/年。美國財政部副部長Adeyemo表示將把價格上限設定在俄羅斯的生產價格之上。摩根大通稱,歐佩克+可能需要再減產100萬桶/日以穩定市場。根據產品供應的四周移動平均值,汽油需求再次降至2020年季節性水平以下。整個夏天,這一數字一直持平。自6月份以來,除了一週以外,其他時間該數值都低於900萬桶。美國財長耶倫表示,汽油價格下跌降低了7月份的總體通脹率,8月份的報吿可能依舊如此。

美國至9月3日初請失業金人數錄得22.2萬人,連續第四周下降,至今年5月以來的最低水平,表明儘管經濟前景不確定,但就業需求仍保持健康。美國抵押貸款利率連續第三週攀升,30年期貸款的平均利率從上週的5.66%升至5.89%,達到2008年以來的最高水平。在過去的一個月裏,利率上升了近1%。利率上升使潛在買家望而卻步,影響了包括紐約在內的房地產市場。

美聯儲主席鮑威爾稱,美聯儲的工作是確保通脹預期得到錨定,準備根據經濟需要調整縮表規模。在靜默期前夕,鮑威爾沒有提供任何關於美聯儲下一步加息行動是50個基點還是75個基點的線索。但在昨日《華爾街日報》的文章發表後,利率市場已基本消化了75個基點的加息預期。鮑威爾沒有反對這一提議的事實表明,幾乎可以肯定還會有一次大規模的加息。

多位美聯儲官員均表示通脹水平高於預期,美聯儲主席埃文斯預計今年美國GDP增長約為0.5%,預計核心物價指數將在4%到5%之間。美聯儲埃文斯對9月份支持加息50個基點或75個基點均持開放態度,預計失業率將保持在4.5%。隔夜指數掉期顯示,美聯儲9月加息75基點的可能性接近80%。巴克萊目前預計9月美聯儲將加息75個基點,高於此前預測的50-75個基點。

據CME“美聯儲觀察”:美聯儲到9月份加息50個基點的概率為14%,加息75個基點的概率為86%;到11月份累計加息75個基點的概率為13.7%,累計加息100個基點的概率為84.5%。

02 行業&個股

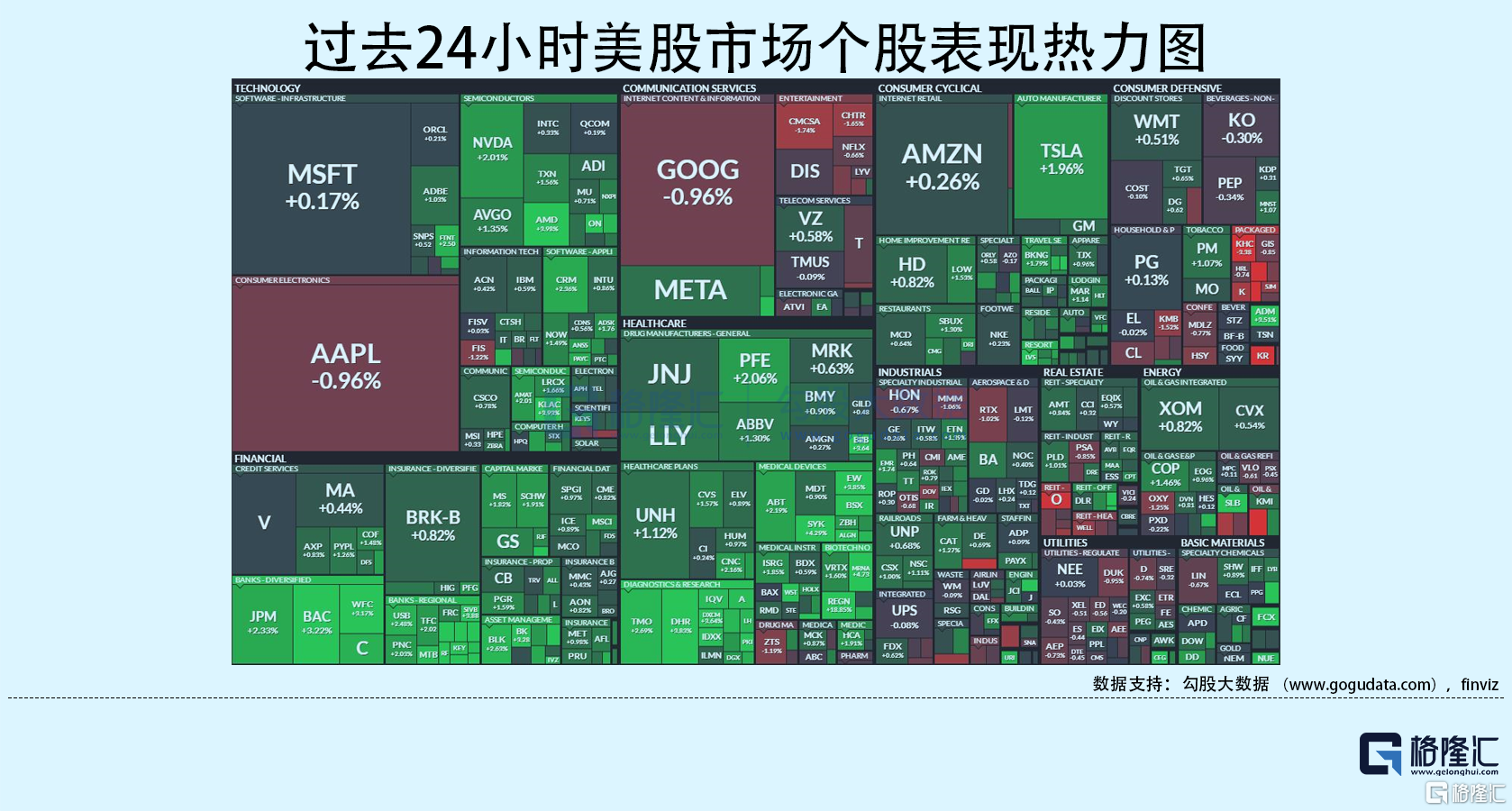

行業板塊方面,除公用事業、通訊服務和日常消費品均收跌0.5%以內,其他標普8大板塊悉數收漲:房地產、工業、高科技、能源收漲0.5%以內,原料、半導體、醫療和金融分別收漲0.97%、1.69%、1.74%和1.76%。

概念板塊方面,航空ETF收跌0.56%,旅行服務板塊漲0.99%,高端酒店萬豪收漲1.14%,愛彼迎漲2.16%,挪威郵輪漲1.71%。太陽能板塊漲0.6%。金融科技板塊方面,PayPal收漲1.26%,巴菲特概念股NU漲1.61%。網絡安全板塊漲1.85%,SQ收漲4.08%。

中概股多數收跌,KWEB收跌2.22%。阿里跌 1.19%,第14屆雙11啟動時間為10月24日晚上8點。京東漲 0.05%,拼多多跌 0.32%。乘聯會表示,8月新能源車國內零售滲透率達28.3%。蔚來漲 1.14%,Q2交付2.5萬輛車,營收破百億,Q3交付指引破3萬創新高。ET5交付量在Q4會逐月打破記錄,或在12月破萬輛。理想跌 2.36%,小鵬跌 2.5%。B站跌15.03%,Q2淨虧損同比擴大79%,月活首次突破3億。騰訊控股(ADR)跌3.26%,此前遭大股東Naspers旗下Prosus減持112萬股,持股比例降至27.99%。

大型科技股漲跌不一。蘋果跌 0.96%,iPhone 14有望鞏固蘋果高端手機市場優勢。微軟漲 0.17%,澳監管機構推遲就微軟收購動視暴雪作出決定。谷歌跌 0.96%,10月6日舉行新品發佈會:兩款新手機和首款智能手錶將亮相。亞馬遜漲 0.26%,獨攬NFL週四比賽直播權,衝擊傳統TV“最後據點”。特斯拉漲 1.96%,8月份中國產汽車銷量76965輛,環比增長172.8%;8月特斯拉中國出口42463輛,繼續縮短在中國的交付時間。Meta漲 1.04%,將於10月11日舉辦年度活動,或將推出新頭盔。Rivian漲10.92%,梅塞德斯和Rivian將在歐洲的聯合工廠生產麪包車。

03 公司焦點

1.Rivian與梅賽德斯-奔馳合作,將在歐洲的聯合工廠生產麪包車

梅塞德斯-奔馳和Rivian將在歐洲的聯合工廠生產麪包車。兩家公司設想在普通裝配線上進行生產優化的車輛設計,以實現高效製造。梅賽德斯-奔馳和Rivian將致力於生產兩款大型貨車--一款基於梅賽德斯-奔馳麪包車的純電動平台,另一款基於第二代Rivian輕型貨車平台。這家德國汽車製造商和美國電動汽車upstart也將探索進一步提高合資企業協同效應的選擇。

2.特斯拉上海超級工廠8月Model Y創下月度交付記錄

特斯拉上海超級工廠8月Model Y車型交付量為62169輛,創下新的月度交付記錄,環比增長295%,同比增長261%。據中國乘聯會,公司8月交付了76965輛產於中國的汽車,略低於6月創紀錄的77938輛,但遠高於7月的28217輛。

據介紹,特斯拉上海超級工廠在今年1月至8月交付整車399939輛,其中,出口總數近16萬輛,在中國國內交付24萬多輛。2021年,特斯拉上海超級工廠全年交付量為484130輛。

為實現年產量翻番至約100萬輛的目標,特斯拉上海工廠在7月進行了裝配線升級並暫停了生產。隨着產能提升,特斯拉車輛交付時間由曾經的8周到12周縮短為4周到8周,Model Y後輪驅動版的交付時間縮短為1周至4周。此外,特斯拉在中國大陸的超級充電樁數量也已於近期突破9000個。

3.Steam發佈新一期硬件調查結果,AMD份額小幅下滑

近日,Valve官方發佈了8月的Steam平台硬件調查結果,在本月中,AMD的處理器份額下滑了1.65個百分點,這也意味着英特爾在8月份收復了1.65個百分點份額。

具體來説,AMD8月份在Steam上的份額是32.06%,7月份份額是33.73%,6月份份額31.5%,5月份則是32.8%,現在的份額比5月份還要略低一些。英特爾則擴大了對AMD的份額領先優勢。

AMD在7月份實現了一次份額增長之後,8月的份額下滑,分析一下,很大一個原因就是跟5nm工藝Zen4架構的鋭龍7000即將上市有關,很多潛在購買者都在等待新品,勢必對當前鋭龍5000系列的銷售產生影響。

考慮到AMD的鋭龍7000系列處理器會在9月27日上市,因此9月份的AMD處理器份額可能也不會有太大變化。

04 今日前瞻

今日重點關注的財經數據

(1)15:00 歐盟各國財長和央行行長會晤

(2)17:30 歐洲央行行長拉加德發表講話

(3)22:00 美聯儲埃文斯發表講話

(4)24:00 美聯儲理事沃勒發表講話

(5)24:00 美聯儲喬治發表講話

More Content