市场资讯隔夜美股全覆盘(09.09)| 大盘继续反弹,“特斯拉杀手”Rivian大涨11%!与梅赛德斯-奔驰合作生产面包车;欧洲央行自1999年来首次大幅加息75个基点,多位美联储官员均表示通胀水平高于预期,预计9月将加息75个基点

市场资讯隔夜美股全覆盘(09.09)| 大盘继续反弹,“特斯拉杀手”Rivian大涨11%!与梅赛德斯-奔驰合作生产面包车;欧洲央行自1999年来首次大幅加息75个基点,多位美联储官员均表示通胀水平高于预期,预计9月将加息75个基点01 大盘

昨夜美股三大股指震荡走高。截至收盘,道指涨 0.61%,纳指涨 0.6%,标普涨 0.66%。美国十年国债收益率涨 1.653%,收报3.321%,相较两年期国债收益率差约-11个基点。恐慌指数VIX跌 4.18%。布伦特原油收跌0.03%。现货黄金收跌 0.57%,报1708.74美元/盎司。美元指数维持高位,收报109.65。

欧洲央行将三大主要利率均上调75个基点,符合市场预期,为1999年来首次大幅加息75个基点,并上调今年GDP增速至3.1%,同时下调明后两年经济增速预期,今后三年通胀预期均遭上调。交易员上调欧洲央行10月加息押注,预期加息75个基点的可能性为40%。

欧洲央行行长拉加德表示,加息75个基点不会成为常态,如有需要会大幅加息;包括此次会议在内,或在2次以上、5次以下会议上加息,不排除10月份加息75个基点的可能性。预计将在10月5日或晚些时候讨论量化紧缩。

能源方面,英国首相特拉斯公布政府紧急能源计划,将家庭能源账单限制在2500英镑/年。美国财政部副部长Adeyemo表示将把价格上限设定在俄罗斯的生产价格之上。摩根大通称,欧佩克+可能需要再减产100万桶/日以稳定市场。根据产品供应的四周移动平均值,汽油需求再次降至2020年季节性水平以下。整个夏天,这一数字一直持平。自6月份以来,除了一周以外,其他时间该数值都低于900万桶。美国财长耶伦表示,汽油价格下跌降低了7月份的总体通胀率,8月份的报吿可能依旧如此。

美国至9月3日初请失业金人数录得22.2万人,连续第四周下降,至今年5月以来的最低水平,表明尽管经济前景不确定,但就业需求仍保持健康。美国抵押贷款利率连续第三周攀升,30年期贷款的平均利率从上周的5.66%升至5.89%,达到2008年以来的最高水平。在过去的一个月里,利率上升了近1%。利率上升使潜在买家望而却步,影响了包括纽约在内的房地产市场。

美联储主席鲍威尔称,美联储的工作是确保通胀预期得到锚定,准备根据经济需要调整缩表规模。在静默期前夕,鲍威尔没有提供任何关于美联储下一步加息行动是50个基点还是75个基点的线索。但在昨日《华尔街日报》的文章发表后,利率市场已基本消化了75个基点的加息预期。鲍威尔没有反对这一提议的事实表明,几乎可以肯定还会有一次大规模的加息。

多位美联储官员均表示通胀水平高于预期,美联储主席埃文斯预计今年美国GDP增长约为0.5%,预计核心物价指数将在4%到5%之间。美联储埃文斯对9月份支持加息50个基点或75个基点均持开放态度,预计失业率将保持在4.5%。隔夜指数掉期显示,美联储9月加息75基点的可能性接近80%。巴克莱目前预计9月美联储将加息75个基点,高于此前预测的50-75个基点。

据CME“美联储观察”:美联储到9月份加息50个基点的概率为14%,加息75个基点的概率为86%;到11月份累计加息75个基点的概率为13.7%,累计加息100个基点的概率为84.5%。

02 行业&个股

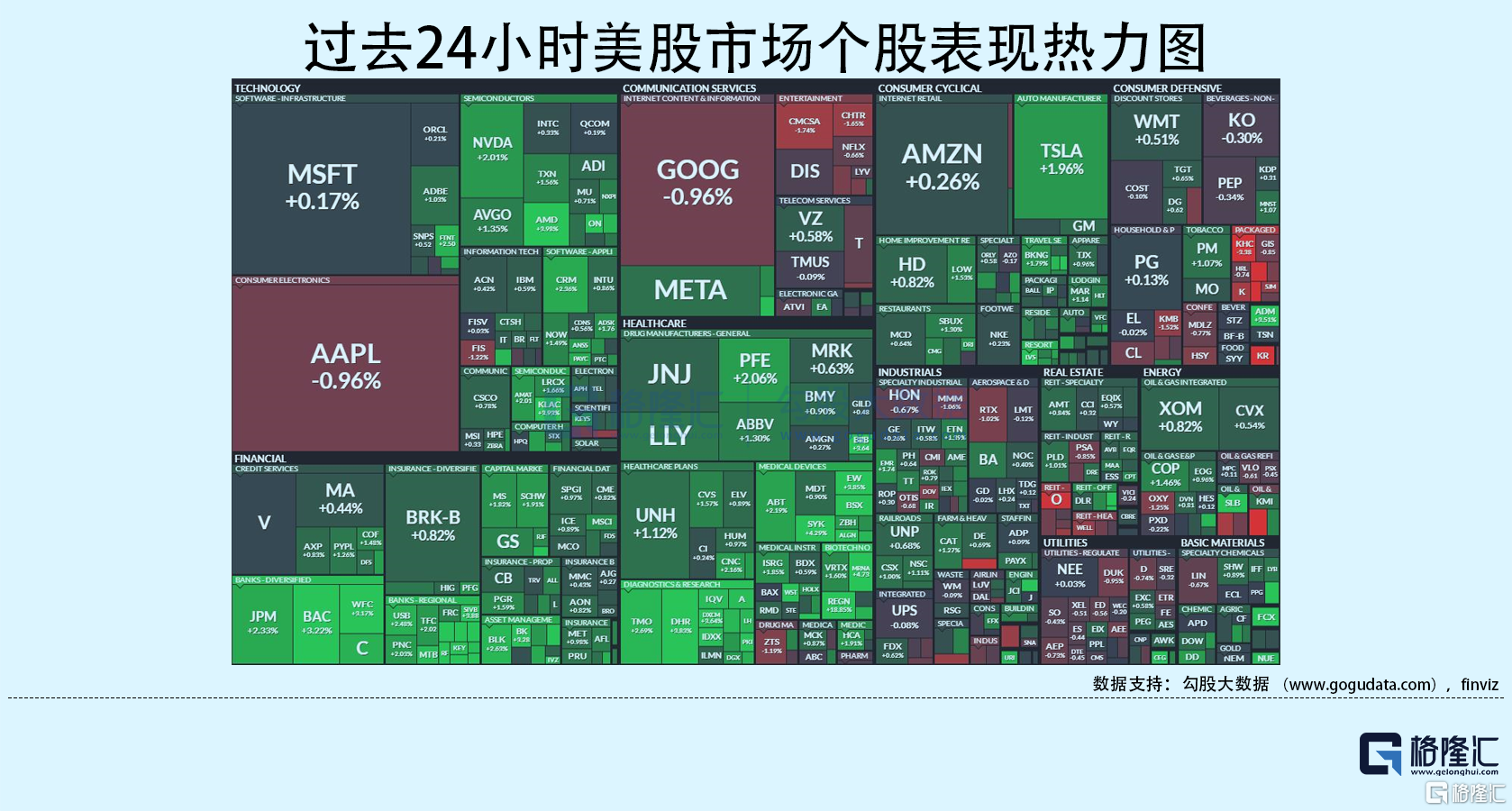

行业板块方面,除公用事业、通讯服务和日常消费品均收跌0.5%以内,其他标普8大板块悉数收涨:房地产、工业、高科技、能源收涨0.5%以内,原料、半导体、医疗和金融分别收涨0.97%、1.69%、1.74%和1.76%。

概念板块方面,航空ETF收跌0.56%,旅行服务板块涨0.99%,高端酒店万豪收涨1.14%,爱彼迎涨2.16%,挪威邮轮涨1.71%。太阳能板块涨0.6%。金融科技板块方面,PayPal收涨1.26%,巴菲特概念股NU涨1.61%。网络安全板块涨1.85%,SQ收涨4.08%。

中概股多数收跌,KWEB收跌2.22%。阿里跌 1.19%,第14届双11启动时间为10月24日晚上8点。京东涨 0.05%,拼多多跌 0.32%。乘联会表示,8月新能源车国内零售渗透率达28.3%。蔚来涨 1.14%,Q2交付2.5万辆车,营收破百亿,Q3交付指引破3万创新高。ET5交付量在Q4会逐月打破记录,或在12月破万辆。理想跌 2.36%,小鹏跌 2.5%。B站跌15.03%,Q2净亏损同比扩大79%,月活首次突破3亿。腾讯控股(ADR)跌3.26%,此前遭大股东Naspers旗下Prosus减持112万股,持股比例降至27.99%。

大型科技股涨跌不一。苹果跌 0.96%,iPhone 14有望巩固苹果高端手机市场优势。微软涨 0.17%,澳监管机构推迟就微软收购动视暴雪作出决定。谷歌跌 0.96%,10月6日举行新品发布会:两款新手机和首款智能手表将亮相。亚马逊涨 0.26%,独揽NFL周四比赛直播权,冲击传统TV“最后据点”。特斯拉涨 1.96%,8月份中国产汽车销量76965辆,环比增长172.8%;8月特斯拉中国出口42463辆,继续缩短在中国的交付时间。Meta涨 1.04%,将于10月11日举办年度活动,或将推出新头盔。Rivian涨10.92%,梅塞德斯和Rivian将在欧洲的联合工厂生产面包车。

03 公司焦点

1.Rivian与梅赛德斯-奔驰合作,将在欧洲的联合工厂生产面包车

梅塞德斯-奔驰和Rivian将在欧洲的联合工厂生产面包车。两家公司设想在普通装配线上进行生产优化的车辆设计,以实现高效制造。梅赛德斯-奔驰和Rivian将致力于生产两款大型货车--一款基于梅赛德斯-奔驰面包车的纯电动平台,另一款基于第二代Rivian轻型货车平台。这家德国汽车制造商和美国电动汽车upstart也将探索进一步提高合资企业协同效应的选择。

2.特斯拉上海超级工厂8月Model Y创下月度交付记录

特斯拉上海超级工厂8月Model Y车型交付量为62169辆,创下新的月度交付记录,环比增长295%,同比增长261%。据中国乘联会,公司8月交付了76965辆产于中国的汽车,略低于6月创纪录的77938辆,但远高于7月的28217辆。

据介绍,特斯拉上海超级工厂在今年1月至8月交付整车399939辆,其中,出口总数近16万辆,在中国国内交付24万多辆。2021年,特斯拉上海超级工厂全年交付量为484130辆。

为实现年产量翻番至约100万辆的目标,特斯拉上海工厂在7月进行了装配线升级并暂停了生产。随着产能提升,特斯拉车辆交付时间由曾经的8周到12周缩短为4周到8周,Model Y后轮驱动版的交付时间缩短为1周至4周。此外,特斯拉在中国大陆的超级充电桩数量也已于近期突破9000个。

3.Steam发布新一期硬件调查结果,AMD份额小幅下滑

近日,Valve官方发布了8月的Steam平台硬件调查结果,在本月中,AMD的处理器份额下滑了1.65个百分点,这也意味着英特尔在8月份收复了1.65个百分点份额。

具体来说,AMD8月份在Steam上的份额是32.06%,7月份份额是33.73%,6月份份额31.5%,5月份则是32.8%,现在的份额比5月份还要略低一些。英特尔则扩大了对AMD的份额领先优势。

AMD在7月份实现了一次份额增长之后,8月的份额下滑,分析一下,很大一个原因就是跟5nm工艺Zen4架构的锐龙7000即将上市有关,很多潜在购买者都在等待新品,势必对当前锐龙5000系列的销售产生影响。

考虑到AMD的锐龙7000系列处理器会在9月27日上市,因此9月份的AMD处理器份额可能也不会有太大变化。

04 今日前瞻

今日重点关注的财经数据

(1)15:00 欧盟各国财长和央行行长会晤

(2)17:30 欧洲央行行长拉加德发表讲话

(3)22:00 美联储埃文斯发表讲话

(4)24:00 美联储理事沃勒发表讲话

(5)24:00 美联储乔治发表讲话