本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強、陶冶、張健 、何穎雯

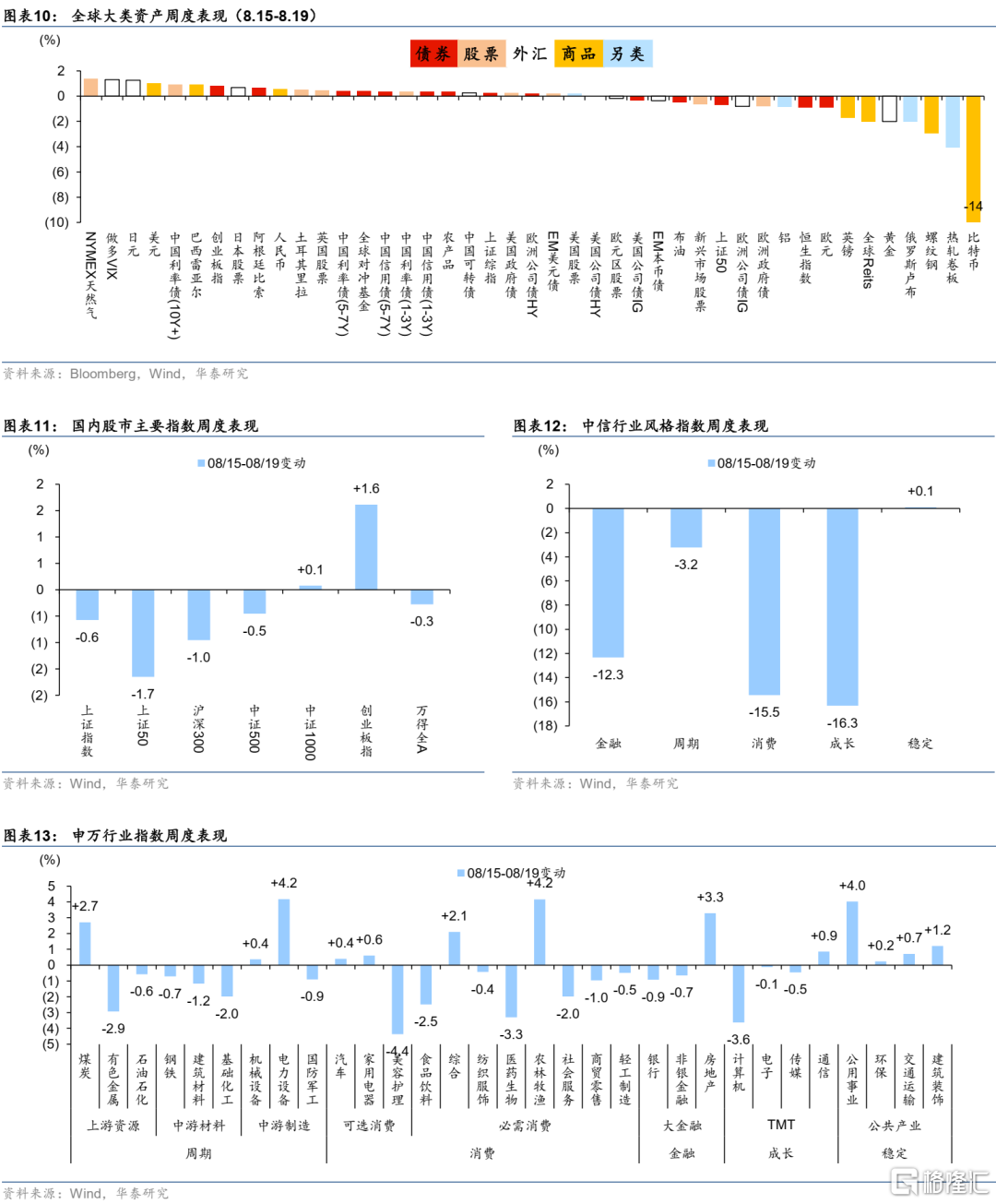

近期限電風波的直接原因是極端高温乾旱天氣導致的供需失衡,不過預計持續時間不會太長、影響幅度相對有限,但還是從一定程度上增加了本輪基本面修復偏弱的概率。高温限電風波的主要交易邏輯:1)漲價預期,包括限電影響的工業品和高温影響的農產品;2)能源安全,短期火電、核電等保供,長期新能源轉型,關注儲能、智能電網等方向。市場層面,債市成功經歷了牛平博弈之後,短期將進入“魚尾階段”,短期空間有限,但時間預期較長,久期策略>槓桿策略>>信用下沉。股市仍偏中小成長風格。全球“比差”邏輯下美元強勢,中美利差如期擴大,美股提防二次探底。

核心主題:高温限電中的機會與風險

本輪限電的直接原因是極端高温乾旱天氣導致需求側居民、三產用電需求激增以及供給側水電供給乏力。和去年能耗雙控背景下的大範圍缺電不同,今年以來煤炭供應穩定,本輪限電中火電能夠充分發揮“壓艙石”作用。因此我們認為本輪限電整體影響可控,並且有望從8月底開始隨降温降水而緩解。限電風波增加了本輪基本面修復偏弱的概率,對資產配置影響的幾個維度:1)工業品漲價預期方面,主要關注川渝地區重點產品,鋰資源品、工業硅等;2)能源安全,短期火電、核電等保供,長期新能源轉型,關注儲能、智能電網等方向;3)高温天氣的其他影響,比如農產品漲價等。

市場狀況評估:國內穩增長力度再度升温,海外緊縮交易抬頭

國內經濟動能再度弱化,疫情反覆+地產風波+高温天氣+微觀活力不足;而美國就業強勁+通脹放緩但粘性猶存,歐洲經濟陷入高通脹與能源危機泥潭。國內政策整體偏暖,貨幣財政繼續為經濟復甦保駕護航,LPR接力MLF、OMO調降推動信貸修復,MLF縮量等指向資金面緩步收斂但不收緊。財政政策重在落實,政策性金融發力為主,關注如何利用好地方債限額。外部流動性偏緊,而國內流動性進一步寬鬆。債市“缺資產”持續,信用利差等處於2013年以來歷史低位。股市估值(PE-TTM)整體中性,不過中證500仍處於低位,相對估值來看股略優於債,但經濟基本面短期更利好債市。

配置建議:海外波動大於國內

大類資產來看,國內資產缺乏趨勢性機會,十年美債預計仍在2.5-3.2%,美股提防二次探底。債市缺少“錨”,短期進入“魚尾行情”,空間不大,但基本面深層次問題沒有解決,利率低位持續時間或較長,久期策略>槓桿策略>>信用下沉。股市有支撐但無動力,場外流動性充裕支撐但場內做多合力不足,更傾向於中小成長風格。全球熱浪持續,國內高電價和限電帶來減產衝擊,歐洲能源危機仍較為嚴峻,電價和天然氣價格強勢,原油相對偏弱勢。中美貨幣政策分化,中美利差倒掛再度擴大,人民幣短期略有貶值壓力,美元維持走強趨勢。

後續關注:國內地產相關政策、傑克遜霍爾全球央行年會、歐美PMI

國內:1)地產相關政策的持續出台;2)7月工業企業利潤,關注中下游製造利潤是否持續改善;3)海南、西藏、新疆等地局部疫情反覆。海外:1)傑克遜霍爾全球央行年會將於8月25~27日舉行,美聯儲主席鮑威爾將發表講話;2)美國7月PCE核心物價指數,是否顯示通脹仍具備粘性;3)8月密歇根大學消費者信心指數終值,是否指向經濟衰退;4)8月歐美PMI初值;5)歐洲央行7月貨幣政策會議紀要,關注歐央行態度。

風險提示:疫情發展超預期;地產下行超預期

資產配置觀察

核心主題:高温限電中的機會與風險

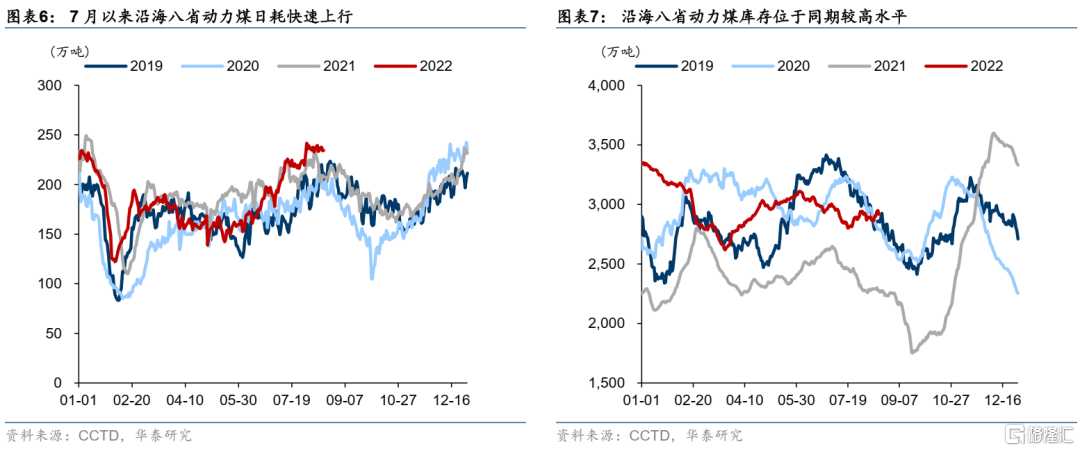

本輪限電的直接原因是極端高温乾旱天氣導致需求側居民、三產用電需求激增以及供給側水電供給乏力。我們在8月8日報吿《來自股債蹺蹺板的啟示——資產配置週報》中就曾提示注意江浙等地有序用電的影響,而隨着近期四川更嚴格的限電政策出台,市場對限電的關注度也明顯升温。截至8月21日,中央氣象台已經連續11天發佈高温紅色預警,氣候乾旱也達到了橙色預警。高温天氣一方面引發居民、三產用電快速增加,7月同比分別達到了26.8%和11.5%,另一方面導致降水偏枯,三峽入庫流量降至五年來同期最低水平,而7月全國水電供應占比18.1%同樣為同期新低。

和去年能耗雙控背景下的大範圍缺電不同,在今年以來煤炭供應穩定的背景下,本輪限電中火電作為“壓艙石”依然穩固,甚至在一定程度上發揮補缺口的作用。今年上半年,動力煤產量較去年同期增加11.9%,價格穩定在850元/噸左右。7月以來,火電耗煤在持續超季節性上行的同時,沿海八省動力煤庫存保持在2900萬噸左右,處於近年同期的較高位水平。

我們認為本輪限電風波整體影響可控,或於8月底、9月初開始緩解。

第一、本輪限電影響的區域性可能較強。全國範圍來看,水電並不是主力發電方式,2021年發電量貢獻僅為14.6%。在火電“壓艙石”未受動搖的情況下,限電大概率不會發展成全國性事件。不過西南等部分省份水電依賴度較高,西藏、四川、雲南等2021年水電佔比均在50%以上,如果高温乾旱天氣持續,需要適當關注對上述相關省份的影響。

第二、高温乾旱天氣有望於8月底9月初緩和,缺電問題也有望迎刃而解。根據中央氣象台,8月25日之前,四川盆地、江南、江漢及江淮等地高温天氣還將持續,不過26日起,上述地區高温範圍減小、強度有所減弱。8月21日開始,多地降雨量增加,川東北部、廣東沿海、雲南西部等地的部分地區有90~130毫米的降雨量。降温降雨有望緩解當前缺電的局勢。

第三、當前處於舊能源體系向新能源體系轉型的過渡期,電力系統的脆弱性在極端氣候事件下暴露。一方面挖掘現有體系的潛力,比如火電容量電價政策和火電機組的靈活性改造,也包括繼續優化電力市場化改革;另一方面需要加速推進能源轉型,特別是儲能、智能電網、虛擬電廠等配套建設,解決電力調度和需求供給錯位等問題。

第四、能源安全仍是重中之重。今夏北半球多地遭遇極端高温乾旱天氣,歐洲更是處於“風暴中心”。俄羅斯宣佈北溪1號由於檢修原因將再度斷供3天。雖然德國天然氣庫存已經趕上往年平均水平,但根據NOAA預測今冬再度出現拉尼娜事件的概率不低,對歐洲人來説這個冬天可能依然難熬。

第五、後續可以關注秋季氣温、降水變化,以及冬季可能的拉尼娜事件的影響。

啟示:

1、限電風波對基本面有一定擾動,一方面是限電對工業生產的制約,另一方面消費出行、户外施工等受高温影響,國內宏觀經濟繼續維持弱修復格局。

2、商品方面,限電對工業品整體供給衝擊有限,不過如果後續高温天氣持續超預期,疊加“金九銀十”需求環比改善,對近月工業品價格或有一定支撐。高温乾旱影響部分農產品生產,且需求端相對更有韌性,可能對價格有一定提振。

3、關注部分品種漲價預期,主要集中在川渝地區的重點產品,包括鋰資源品、工業硅、磷化工、鈦白粉、電子元器件等。

4、短期機會主要是火電、核電以及具有較強調節能力的大型水電的保供,長期邏輯在於電力體系轉型,關注儲能、智能電網、虛擬電廠等方向。

市場狀況評估

宏觀象限:

國內:疫情反覆+地產風波+高温天氣+微觀主體活力不足,經濟修復動能再度弱化,從社融到經濟數據全面下行,有序用電限制部分生產潛力,下半年CPI有單月破3%可能

海外:美國就業強勁+通脹放緩但粘性猶存,緊縮預期有所升温,歐洲經濟陷入高通脹與能源危機泥潭

政策判斷:

整體取向:偏暖,穩增長政策有再度局部發力跡象

貨幣政策:加大穩健貨幣政策實施力度,重視信貸和政策性金融;LPR接力MLF、OMO調降(非對稱)推動信貸修復,MLF縮量等指向資金面緩步收斂但不收緊,央行召開信貸分析會

財政政策:重在落實,政策性金融發力為主,地方債限額部分額度將啟動發生

地產政策:保交樓是核心,多地地產政策有所鬆動,住建部、財政部、央行等有關部門近日出台措施通過政策性銀行專項借款方式支持已售逾期難交付住宅項目建設交付,交易商協會探討通過中債增進公司增信支持,政策有為但力度剋制,預計整體節奏將“穩而不強”

四個層次流動性:

外部流動性:現狀—>偏緊,趨勢—>保持,有進一步趨緊跡象

狹義流動性:現狀—>寬鬆,趨勢—>保持寬鬆,緩步收斂

宏觀流動性:現狀—>寬鬆,趨勢—>邊際弱化

股市流動性:現狀—>存量博弈,邊際改善,趨勢—>場外機會成本低,但場內缺少賺錢效應

債市估值:

絕對水平:歷史低位,10年期國債收益率位於2002年以來1.3%分位,但歷史數據的參考意義不大

期限利差:中性偏低,國債曲線10Y-5Y利差位於2002年以來35.5%分位

息差水平:歷史低位,關鍵在於能否持續,1年AAA級同業存單與IRS(FR007)差值位於2013年以來0.6%分位,但與隔夜回購差值仍合理,關鍵看資金面能否持續

信用利差:歷史低位,3年AAA中票-3年國開債衡量的信用利差位於2008年以來3%分位

股市估值(PE-TTM):

整體:中性

結構:中證500指數估值位於2007年以來8%分位

板塊:農林牧漁、汽車、社會服務等位於2007年以來歷史高位,醫藥生物、交通運輸等板塊位於低位

相對估值:

股市略優於債

股債相關度:現狀—>較低,趨勢—>中性

債市波動率:現狀—>較低,趨勢—>較低

股市波動率:現狀—>低位,趨勢—>較低

配置建議

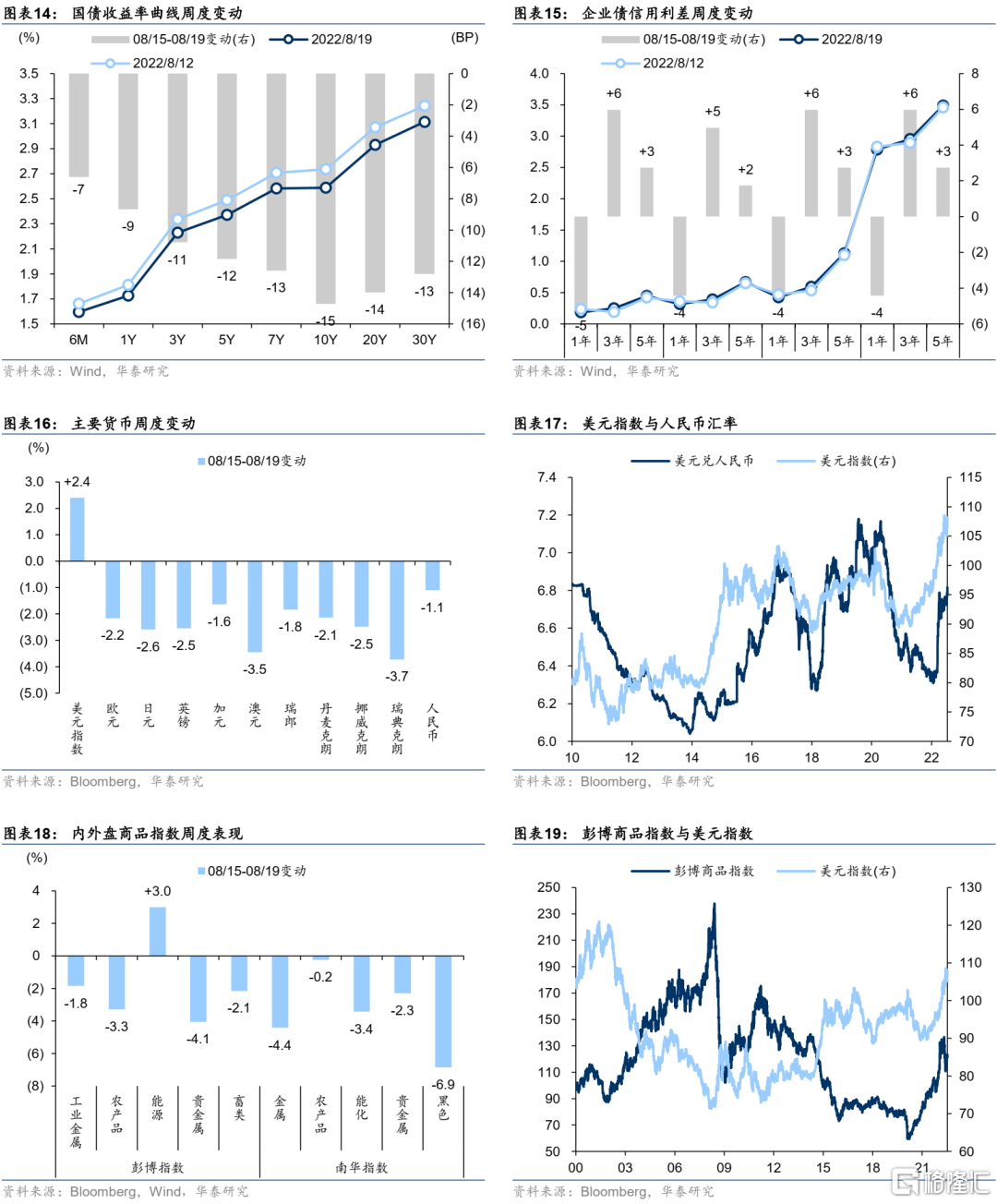

債券方面,進入“魚尾行情”,繼續下行的空間有限,但低位持續時間較長。基本面看,地產信心的重塑和資產負債表收縮的逆轉都需要時間,擾動因素包括後續資金面收斂、利率債供給、CPI破3%,盛會召開等,曲線平坦化概率仍高,仍可以適度博弈曲線平坦或博弈曲線機會。空間上,資金利率緩步收斂,疊加中美利差、CPI上行等制約,向下衝擊2.5%或需要基本面持續低迷,向上缺少空間。策略方面,建議牛平博弈轉持有觀望,久期好於下沉,保持槓桿或緩降。

權益方面,股市有支撐但無動力,場外流動性充裕支撐但場內做多合力不足。宏觀層面,地產問題+疫情散發+盛會前基本面仍面臨擾動,海外主要經濟體衰退擔憂,股市缺乏上行動力和主線。政策層面,央行超預期降息,後續市場關注政策實際效果和地產相關政策。走出弱趨勢的強化因素關注中報驗證主流賽道業績、股市資金面保持有序迴流、新一輪疫情沒有更大範圍擴散。策略方面,更傾向於中小成長風格,弱風險偏好市場環境下,高低切換邏輯還會持續。產業邏輯方面,對上游能源、TMT、中游製造等環節更為積極,對上游資源、下游可選偏謹慎,對下游必選和大金融保持中性。主題方面,關注與宏觀關聯度有限,以及有政策助力的板塊,交易氫能源、光伏設備、汽車智能化以及鋰電新技術等熱點。

商品方面,高温乾旱天氣下,歐洲河流運力下降制約能源和商品供給,美國部分農產品產量受損,同時考慮到需求端韌性,農產品相對利好。能化方面油氣表現分化,原油供給端俄羅斯實際出口減量有限+伊核談判擾動,天然氣供給端實質性減少+北溪1號再度檢修,天然氣供需格局持續優於原油。雖然海外衰退預期+地緣事件風險,但美聯儲加息有抬頭跡象+美元強勢,貴金屬的做多窗口仍需等待。

外匯方面,中美貨幣政策分化,央行超預期全面降息+美元加息週期+外需拖累,預計人民幣短期將略有貶值壓力,長期或能維持穩定。全球來看“比差”邏輯延續,美國基本面更具韌性+歐洲能源危機擔憂,美元維持走強趨勢。

策略建議:

1、大類資產:國內資產缺乏趨勢性機會,債市已經失去“定價錨”。十年美債繼續在2.5-3.2%之間波動,美股謹防二次探底風險。

2、債市剛剛經歷補久期、壓期限利差行情,後續市場將進入“魚尾階段”,從牛平博弈轉為持有觀望,利率長期趨勢仍向下;股市有望保持中小成長風格,等待上行合力走出弱趨勢。股債相對價值模型判斷,股市相對債市更優,估值也偏好股市。

3、從時間和幅度上來看,美股本輪熊市反彈可能已經比較充分。資金面上,本輪美股反彈的主要驅動是空頭回補,政策轉鴿預期過於樂觀。美聯儲加息預期抬頭跡象+盈利預期下調壓力的催化下,美股可能重回跌勢。

4、能源方面,全球熱浪持續,國內高電價和限電帶來減產衝擊,歐洲能源危機仍較為嚴峻,多因素疊加下電價和天然氣價格強勢,原油相對偏弱勢。

5、宏觀對沖策略上,中美貨幣政策分化,中美利差倒掛短期如之前判斷再度擴大,人民幣短期略有貶值壓力,美元維持走強趨勢。房地產政策放鬆有望進一步加碼,“保交樓”下空新開工+多竣工鏈條的邏輯仍在,5年期LPR的下調可以打開房貸利率下限,有助於穩地產需求,用地產股博弈好於地產債。雖然海外衰退預期+地緣事件風險,但美聯儲加息有抬頭跡象+美元強勢,貴金屬的做多窗口仍需等待。

後續關注

國內:

1)地產相關政策的持續出台;

2)7月工業企業利潤,關注中下游製造利潤是否持續改善;

3)國內局部疫情,特別是海南、西藏、新疆等地。

海外:

1)傑克遜霍爾全球央行年會將於8月25~27日舉行,議題為“重新評估經濟和政策的約束” (Reassessing Constraints on the Economy and Policy)。美聯儲主席鮑威爾將發表講話,市場關注在近期多位官員偏鷹派發言的背景下,鮑威爾是否會“一錘定音”;

2)美國7月PCE核心物價指數,是否顯示通脹仍具備粘性;

3)8月密歇根大學消費者信心指數終值,是否指向經濟衰退;

4)8月歐美PMI初值;

5)歐洲央行7月貨幣政策會議紀要,關注歐央行態度。

風險提示

1)疫情發展超預期。疫情反覆不利於經濟復甦,且將延緩地產行業銷售恢復以及開工和施工進度,可能導致問題樓盤增加;

2)地產下行超預期。地產下行會引發消費、信貸、財政等連鎖負面效應,對金融系統穩定性構成挑戰。

大類資產表現

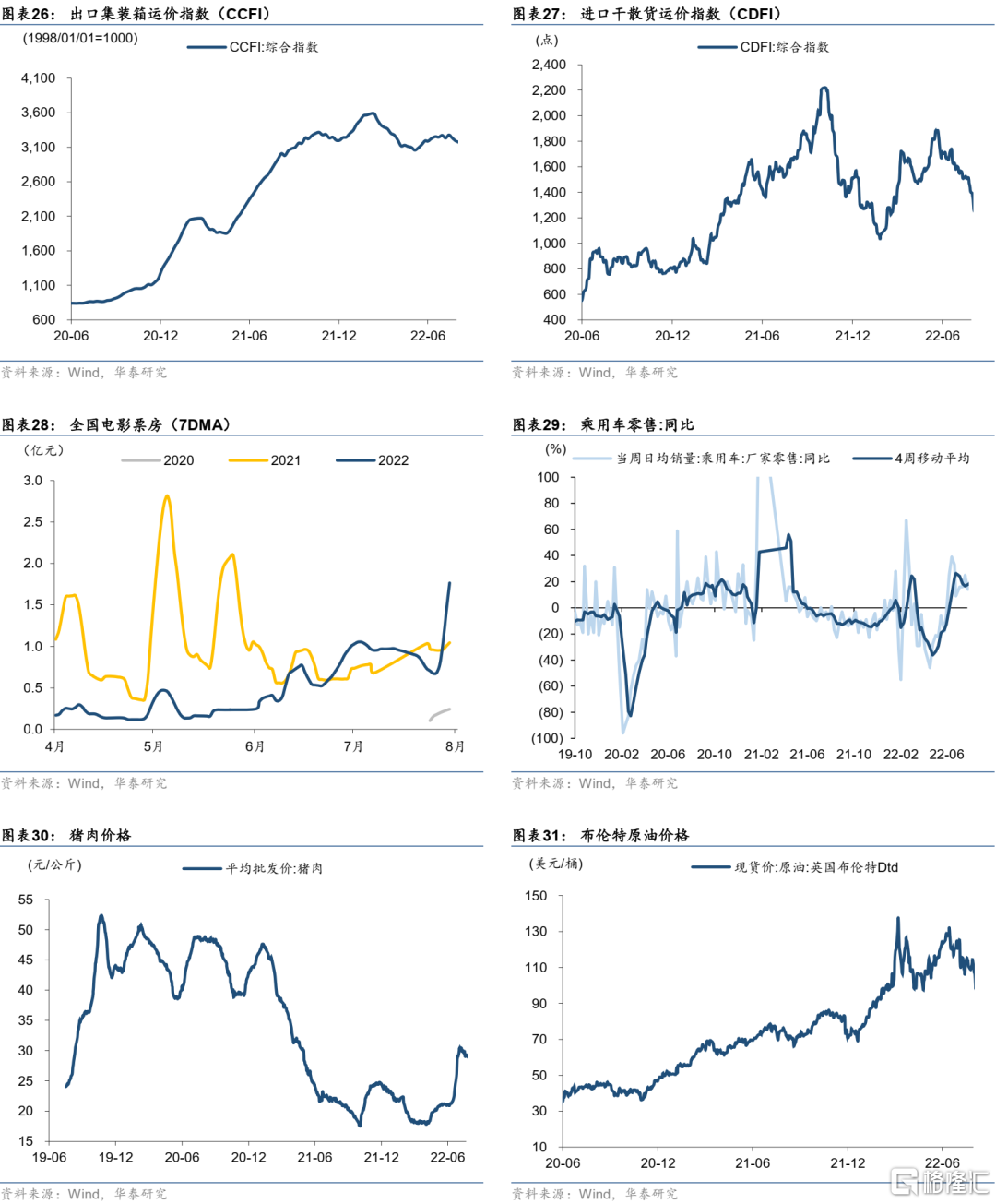

經濟高頻觀察

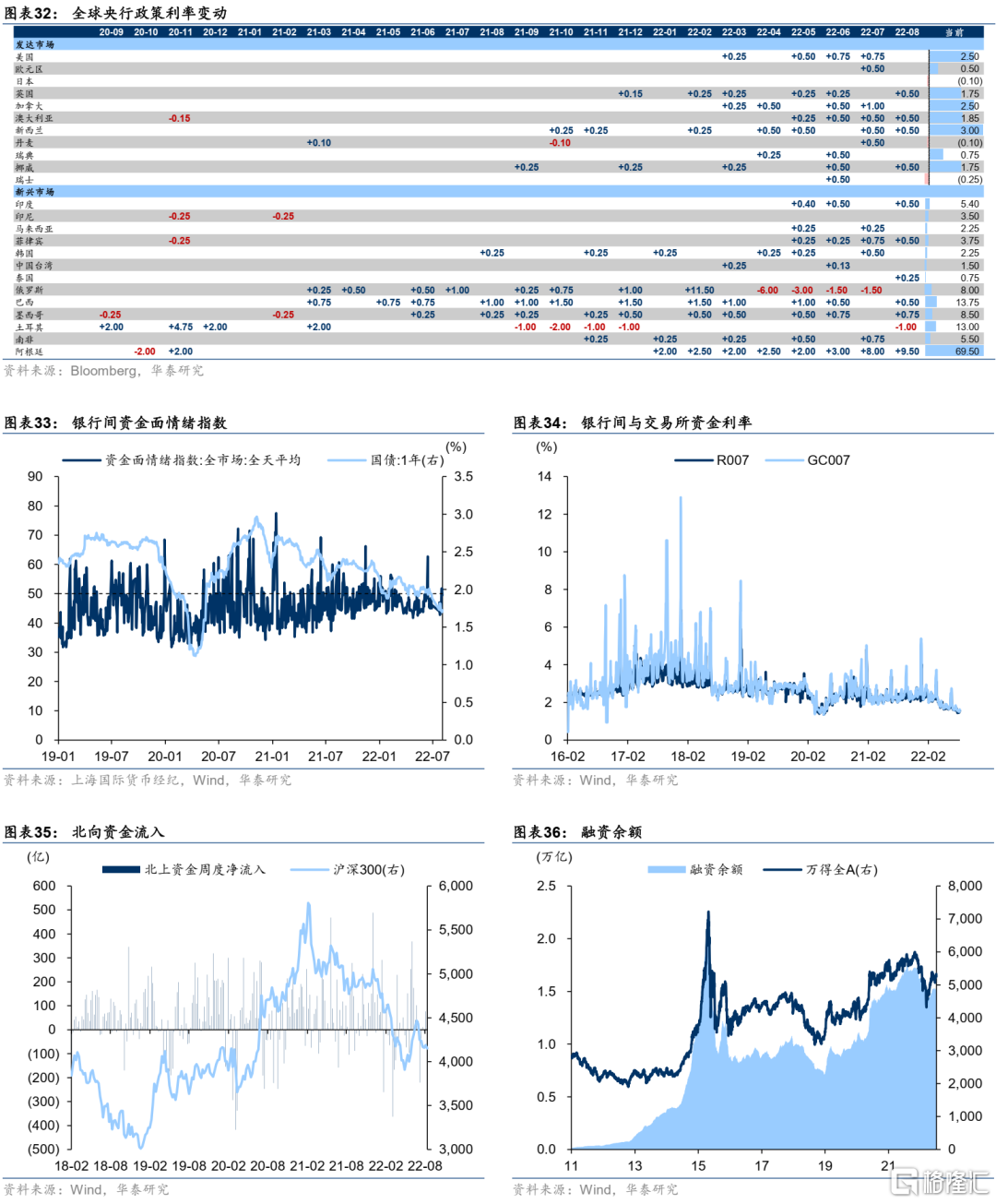

流動性

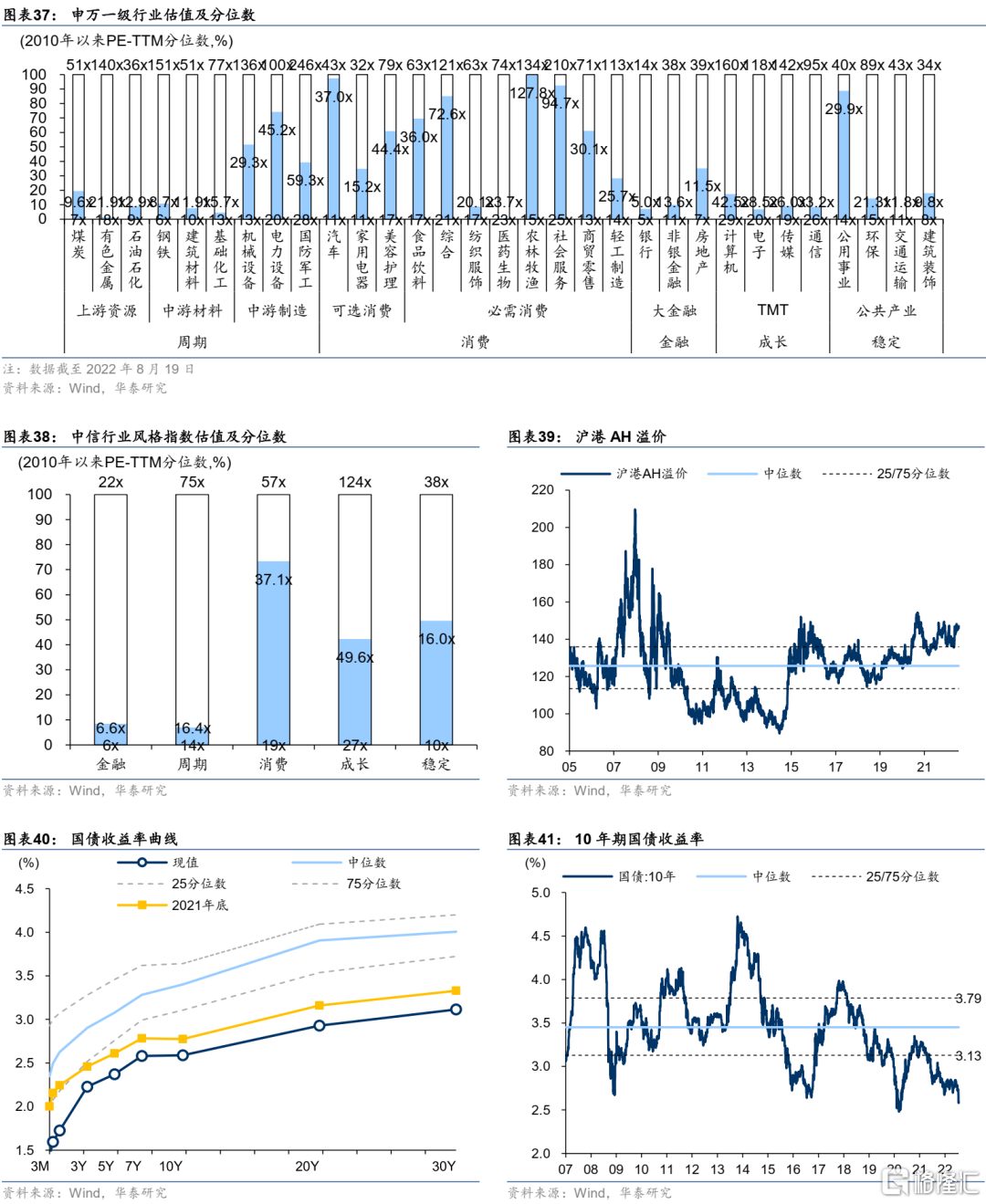

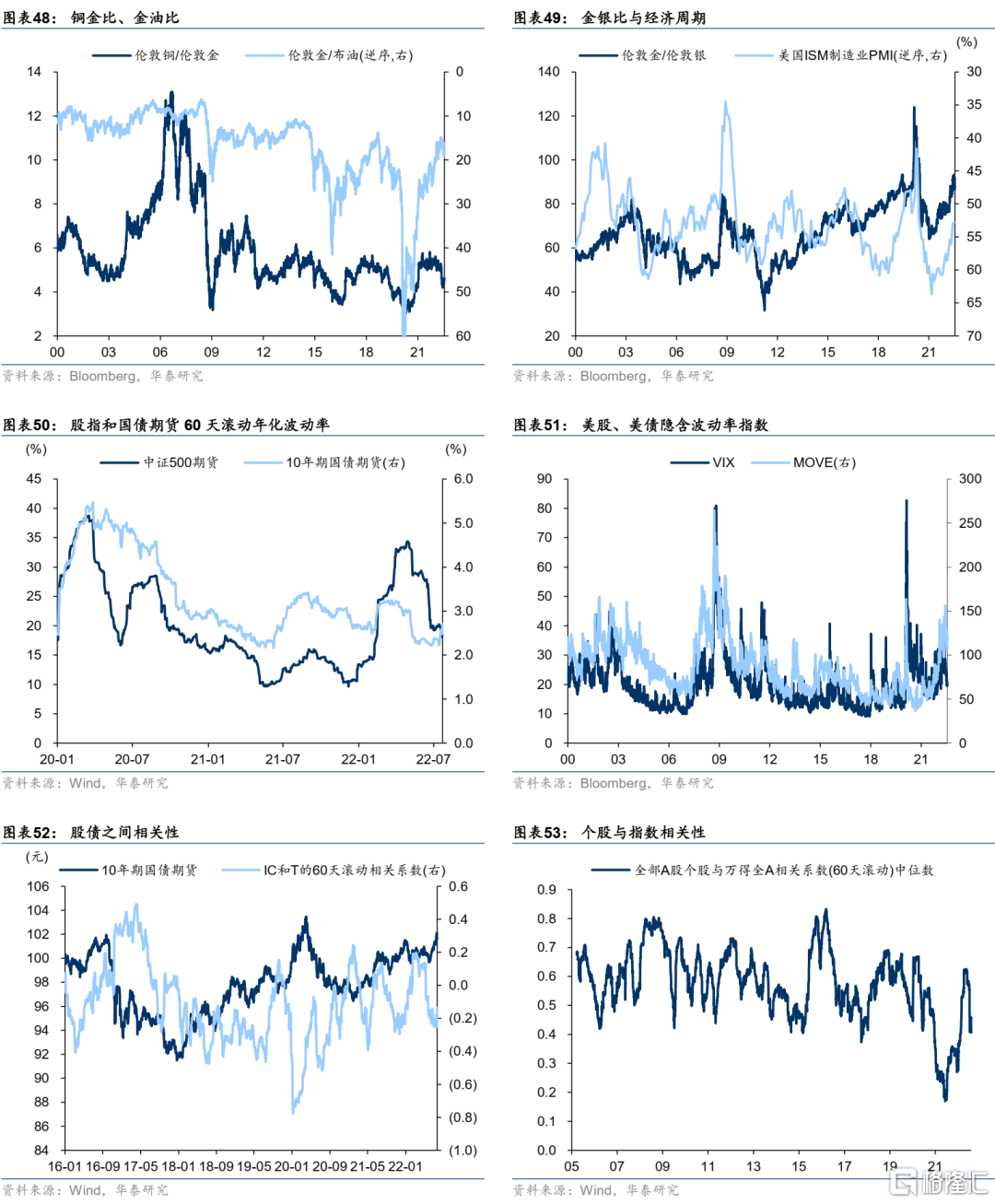

估值、波動率、相關性

More Content