本文來自格隆匯專欄:六裏投資報,作者:投資報

今年以來,巴菲特在西方石油上的頻頻買入動作引發了全球投資人的廣泛關注。

昨晚最新披露的伯克希爾哈撒韋13F文件,讓巴菲特今年的投資動作更加一目瞭然。

相比一季度豪擲400億美元收購企業和買入股票,整體來説,伯克希爾在二季度沒有再新進個股,持有的美股前十大重倉面孔變化不大,

但在持續加倉西方石油等6只一季度新進個股,同時增持原有重倉股蘋果、雪佛龍和動視暴雪;

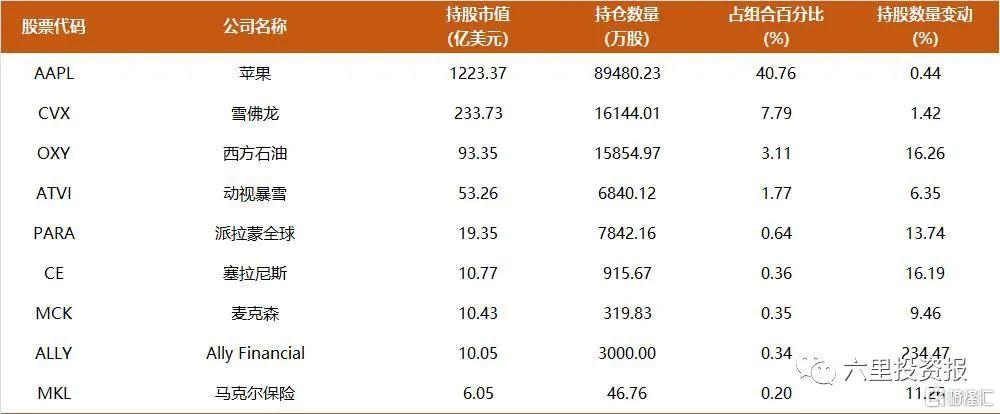

對蘋果的持倉市值超過1200億美元,佔比40.76%,前十集中度87.51%。

前十大重倉美股,數據來源:SEC,製表:投資報

尤其是在西方石油上,不斷持續買入,最近一次,8月8日的披露文件顯示,巴菲特的持倉已經超過了20%的並表線。

在雪佛龍和西方石油上的持倉市值已超過307億美元,約合2000多億人民幣。

為什麼油氣公司受到老巴如此鍾愛,老巴對石油公司是如何定價的?

投資報也分析了西方石油年報季報,並就產量、儲備、成本等和A股石油公司進行了列表對比,對這一部分感興趣的可直接拉至文章最後部分閲讀。

此外,伯克希爾在二季度減持4只個股,清倉了Verizon和Royalty Pharma這2只股票。

其持倉總市值從一季度的3635.53億美元下滑到3001.3億美元;

不過在二季度後,美股反彈,納斯達克較6月低點已上漲超過23%,標普500同期反彈也超過18%。

預計隨着伯克希爾第一大重倉股蘋果回彈,公司的持倉價值將接近原來的水平。

3000億美元組合共47只標的

清倉2家,加倉9家公司

先來看伯克希爾的整體持倉。

由於美股二季度整體下跌較為明顯,伯克希爾組合的總持倉市值從一季度的3635.54億美元下降到了3001.31億美元,減少了17.45%。

二季度末,伯克希爾的組合中共有47只標的,包括45只股票和2只標普500ETF。

有2只個股——美國最大的移動通信運營商Verizon、藥物特許權投資機構Royalty Pharma,在二季度被伯克希爾清倉。

Verizon在2020年四季度時進入伯克希爾的投資組合。

2021年末,Verizon佔到了組合的2.49%,是伯克希爾當時的第7大重倉,市值超過80億美元,可以説是買得頗重。

而今年一季度內,Verizon就被減掉了99%的持倉,到二季度時被完全清出了組合。

有評論認為,伯克希爾投資Verizon,可能只是為了獲得比債券更好的回報。

伯克希爾建倉時,該公司的股息率在4%左右。同時,該公司有多年良好的發放股息歷史。

而現在,隨着更加有吸引力的投資標的不斷出現,伯克希爾抑或巴菲特本人,在逐漸拋棄這些“債券替代品”。

Royalty Pharma則是在2021年三季度時被伯克希爾首次買進,當季買到佔組合的0.16%,

其後每個季度都在減持,直到二季度減完。

另一方面,伯克希爾組合中二季度沒有新進個股;

但在蘋果、雪佛龍、西方石油、動視暴雪等9家公司上有所增持。

數據來源:SEC,製表:投資報

同時,部分減持了美國合眾銀行、克羅格、通用汽車、STORE Capital這4只股票。

數據來源:SEC,製表:投資報

雖然二季度沒有新進建倉的個股,

但在一季度,伯克希爾新進了8只個股。

這些個股中有6只在二季度內被繼續加倉,對花旗和惠普的持倉數量沒有變化。

數據來源:SEC,製表:投資報

二季度下跌中繼續低吸

組合“壓艙石”蘋果

具體來看,伯克希爾組合中的“壓艙石”蘋果,在二季度的持股數量又增加了387.89萬股,持倉市值佔比保持在40%以上。

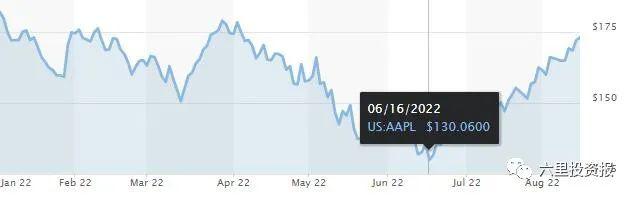

美股在二季度集體下行,蘋果也不例外,

但三季度以來,蘋果的股價已經從底部130美元左右又回到了173美元,距離前期高點只剩不足10美元的差距。

雖然有很多媒體報道伯克希爾二季度鉅虧438億美元,但這只是股市上的浮盈浮虧,其中佔比巨大的蘋果股價下跌自然會造成鉅額浮虧,

但隨着蘋果的反彈,以及在下跌中“低吸買入”的操作,也為伯克希爾的組合減少了不小的浮虧。

在今年的股東信中,巴菲特也曾評價蘋果説,

“蘋果保留的大部分資金用於回購自身股份,我們對此表示讚賞。

蘋果傑出的首席執行官蒂姆·庫克把蘋果的用户當成了自己的初戀對待!

顯然,他的擁躉們能從他的管理風格中受益匪淺。”

增持動視暴雪是巴菲特做出的決定

如套利成功能實現至少26%回報

巴菲特昔日在動視暴雪上的動作也是曾引得眾人議論紛紛。

2021年四季度,伯克希爾新建倉遊戲股動視暴雪,當季購買了約1466萬股動視暴雪股票,市值9.75億美元。

就在2021年結束後沒幾天,微軟就宣佈了美國遊戲界史上最大手筆的併購,以680多億美元收購動視暴雪,引發其股價一天上漲25.88%。

《華爾街日報》2月15日發文疑惑巴菲特買入的時機,其他媒體也紛紛跟進,質疑其是否涉及內幕交易。

對此,巴菲特以親筆信的方式進行了解釋,投資報也有詳細的相關報道,點此查看:

“這筆買入是伯克希爾旗下2位投資經理之一做出的決定,

他在2021年的10月買入了85%的倉位,接着在11月最終完成了他在這隻股票上的建倉。

他對動視暴雪的平均買入成本在77美元。

總結一下,微軟宣佈收購動視暴雪,這是發生在我們在二級市場第一次買入該股票的三個月後,伯克希爾並未獲取任何提前的信息。”

而在今年上半年中,伯克希爾對動視暴雪又進行了增持。

對此,在今年的伯克希爾年度股東大會上,巴菲特表示,增持動視暴雪股份是他親自做出的決定。

有很大一部分是他個人看到微軟收購的消息後做主投資的。

因為動視暴雪的股價遠低於微軟的收購價,由此他決定大幅加倉。

從最新披露數據來看,截至二季度末,伯克希爾在動視暴雪上已經持有市值超過了53.26億美元,持股數量達到6840萬股。

從動視暴雪股價表現來看,收購消息一度讓動視暴雪股價跳漲至80美元,但其後,股價逐漸回落在75美元多的水平徘徊;

據分析,市場可能主要擔心聯邦貿易委員會(FTC)的監管會讓這筆交易泡湯。

此前,FTC就曾叫停英偉達對ARM的收購,因為這會為前者帶來明顯的壟斷地位。

如果交易獲批,那麼這不僅將促成微軟成為僅次於騰訊和索尼的全球第三大遊戲公司。

按照微軟此前宣佈的95美元/股的收購價格,伯克希爾在動視暴雪上的平均成本以75美元/股計,

那麼老巴的套利收益幅度在26%左右,能收穫近14億美元的回報。

二季度繼續加倉

雪佛龍和西方石油

除蘋果和暴雪外,巴菲特最引人矚目的操作莫過於今年在油氣公司上的加倉。

二季度,這一動作依然在持續——

在一季度大買了1.21億股雪佛龍的基礎上,伯克希爾二季度繼續加倉雪佛龍,又買了226萬股。

雪佛龍已經佔到了伯克希爾組合的7.79%,僅此於可口可樂在持倉中的分量。

另一方面,在廣受注目的西方石油上,伯克希爾在一季度的基礎上,再度加倉2217.67萬股西方石油。

截至二季度末,伯克希爾在西方石油上的持倉已經佔到了其組合的3.11%,位列第七大重倉。

而眾所周知的是,巴菲特的動作並沒有停止。

在7月5日、7月11日、7月14日、7月18日、8月4日等等,伯克希爾又分批多次買入西方石油。

截至最後一次披露,即8月8日,伯克希爾持有西方石油的股票數量已經達到了1.88億股,持股比例已經超過20%的並表門檻。

除了正股外,伯克希爾還有8390萬股西方石油的認股權證,若行使認股權證,那麼伯克希爾的持股比例將會更高。

到了目前,巴菲特是否將繼續收購西方石油仍然是個未知數。

畢竟,伯克希爾本身現金儲備十分充裕,完全有能力收購西方石油的全部股權。

回顧老巴在西方石油上的動作,油價從6月開始自高位下行後,

伯克希爾並沒有縮減在雪佛龍和西方石油上的倉位,反而繼續加倉。

巴菲特與西方石油公司之間的緣分可以追溯到2019年的一場併購案。

2019年,西方石油公司希望收購阿納達科石油公司,以此收穫美國一塊藴藏豐富石油資源的盆地,而伯克希爾為其提供了100億美元資金的支持。

這也是伯克希爾賬目上西方石油公司優先股和認股權證的由來。

對比雪佛龍,

西方石油股價翻倍依然不貴

那麼,是什麼讓巴菲特開啟買買買模式,寧願“吃回頭草”,也要買回西方石油呢?

在今年的伯克希爾股東大會上,巴菲特提到,

在讀了西方石油公司的年報之後,才決定投資其中。

從西方石油的2021年報和今年二季報中,我們也可以得到這樣的信息:

1.從2019年收購阿納達科石油公司後,西方石油一直揹負着高額的債務。

由於能源價格走高,公司有能力並且一直在積極償還債務。

2021年,公司已經償還了67億美元的債務。

在2022年的一、二季度,西方石油又相繼償還了3.3億、4.8億美元的債務。

數據來源:SEC

2.西方石油是典型的“現金牛”型企業。

今年上半年,公司實現淨利潤86.31億美元;

經營活動現金流達85.68億美元。

在扣除18.30億美元的資本開支後,以71.08億美元的現金償還了長期貸款,賬面上結餘14.01億美元的現金。

3.在最新披露的二季報中,西方石油特別闡明瞭,公司將通過維持2021年的產量水平和資本紀律,來實現2022年最大化現金流的目的。

西方石油將從以下幾方面來有效利用經營活動產生的現金流:

■ 繼續減少財務槓桿;

■ 保持穩健的流動性狀況;

■ 以可持續的普通股股息和積極股票回購計劃的形式回報股東。

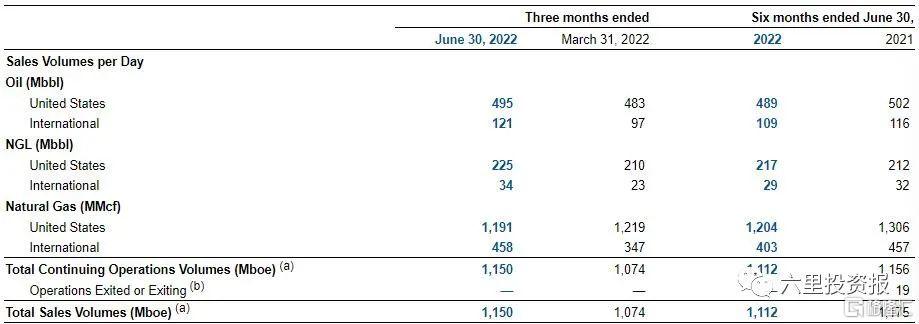

4.根據西方石油季報披露,

儘管今年對比去年的油氣價格差異較大,但西方石油公司的日均銷售量仍然保持着相對穩定的狀態。

數據來源:SEC

有券商統計數據顯示,2021年,西方石油油氣產量118萬桶/天,同比下滑12%。

2022年,公司維持資本支出紀律,全年產量計劃穩定在114-117萬桶/天。未來公司年均產量增速計劃不超過5%。

5.最後迴歸到價格,西方石油目前的市值約為600億美元。

以二季度淨利潤來計算,西方石油目前的PE(TTM)僅有5.45倍,PB2.15倍。

對比雪佛龍,儘管西方石油公司股價今年已經翻倍,也依然稱不上貴。

數據來源:choice,製表:投資報

西方石油業務主要包括三部分:(1)油氣生產;(2)基礎化學品生產;(3)中游儲運及銷售。

其中,油氣生產為公司主要業務。2021年公司實現收入260億美元,歸母淨利潤15.22億美元;其中,油氣生產收入佔公司73%,

我們從產量、儲備、成本等各方面,將西方石油和業務相近的中海油來做一個對比,

看看我們A股和港股上的石油公司應該價值幾何?是不是還有上漲空間?

數據來源:交易所網站、第三方報吿,製表:投資報

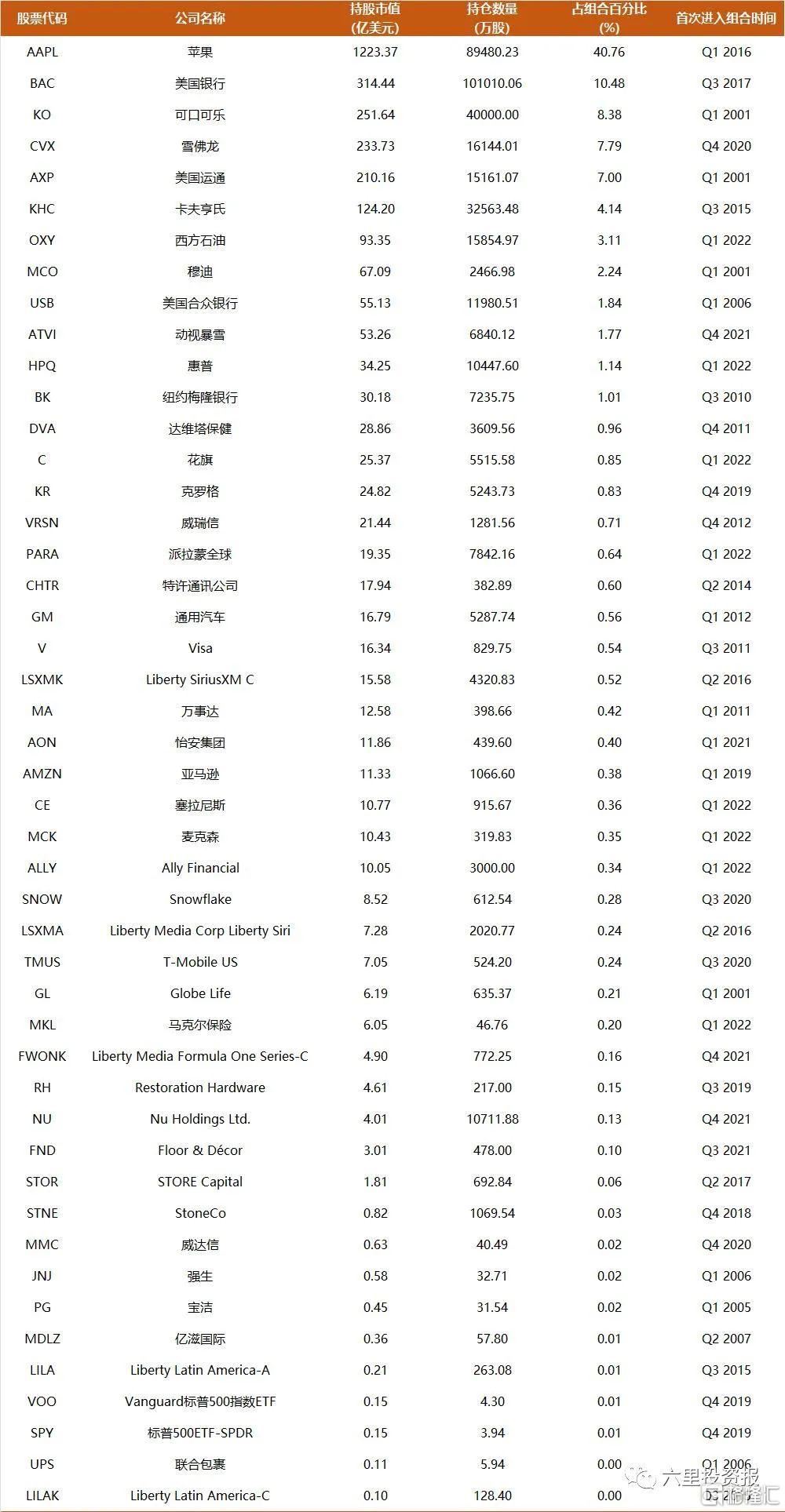

最後,附上伯克希爾二季度末美股全部持倉,以供參考:

數據來源:SEC,製表:投資報

More Content