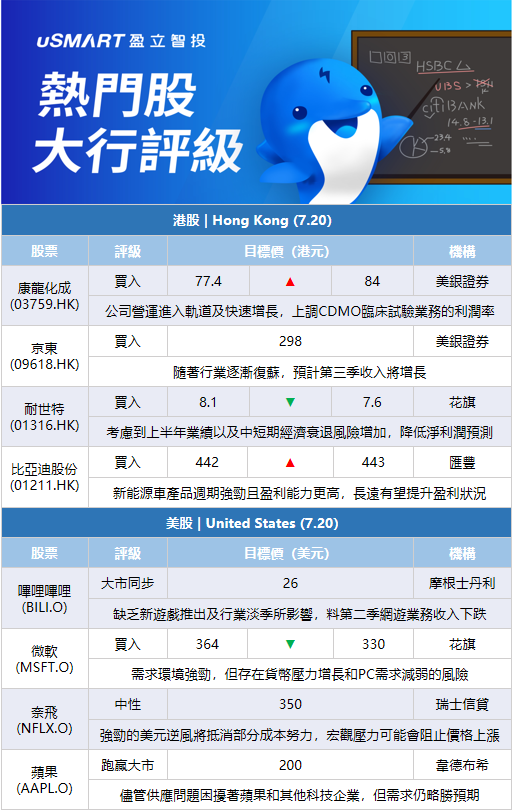

摩根士丹利:維持對嗶哩嗶哩(BILI.O)與大市同步評級及目標價26美元摩根士丹利發表報告表示,近期嗶哩嗶哩旗下廣告業務的重組和復甦進展正面,業務正在觸底,但擔心公司遊戲業務下行風險及其估值過高,該行維持對嗶哩嗶哩與大市同步投資評級及目標價26美元。該行料嗶哩嗶哩旗下廣告業務收入增長在6月恢復至約17%至19%,意味公司今年第二季收入指引可達高單位數字增長,料公司於今年下半年收入可按年升20至30%水平推進。大摩料嗶哩嗶哩今年第二季網遊業務收入按季跌20%至11億人民幣,主要是缺乏新遊戲推出及行業淡季所影響。該行估計嗶哩嗶哩今年第二季總體收入49.5億人民幣(按季跌2%及按年升10%),料其日活躍用戶數量可按年升29%。

美銀證券:上調康龍化成(03759.HK)目標價至84港元 評級買入美銀證券發表評級報告指,康龍化成預計上半年收入45.67億元至46.65億元人民幣,按年增39%至42%,純利則爲5.65億至6.1億元,按年增0%至8%。該行指,據管理層最新指導,料今年全年收入及非國際財務報告準則利潤分別增30%至40%、以及25%至35%,明年則分別增20%至30%、以及增30%至40%;由於公司海外業務的營運費用上漲,該行上調對公司整體管理費用的預測,同時,基於公司營運大致上進入軌道及快速增長的展望,該行亦上調其CDMO臨牀試驗業務的利潤率。該行將集團目標價由77.4港元上調至84港元,維持其評級爲買入。

裏昂:微降康龍化成(03759.HK)目標價至83港元 評級買入裏昂發表報告指,康龍化成料上半年收入按年增長39至42%,符合該行預期。而經調整純利料按年增長19%至27%,低過該行和市場預期。報告指,經調整純利不及預期主要由於通脹導致海外營運成本增加、疫情對第二季CRO業務造成影響,以及投資產品收入減少,以上三個因素分別影響上半年經調整純利增長6%、2%至3%、5%。該行調整盈利預測,並將目標價由83.33港元略微下調至83港元,重申買入,因估值吸引。

花旗:下調耐世特(01316.HK)目標價至7.6港元 評級買入花旗發表報告指,耐世特發盈警,預期上半年淨虧損約1100萬美元,當中包括與若幹美國遞延稅項資產有關的約4900萬美元非現金所得稅估值撥備。就該估值撥備作調整後,權益持有人應佔經調整淨利潤爲3800萬美元,符合公司早前指引。考慮到上半年業績,以及中短期經濟衰退風險增加下更保守的估計,花旗將耐世特2022至2024年淨利潤預測降低35至43%。目標價相應由8.1港元下調至7.6港元,維持買入評級。

美銀證券:維持京東(09618.HK)買入評級不變,目標價298港元美銀證券發表研究報告指,維持對京東第二季收入按年增長3%至2620億元人民幣的預測,認爲不會出現太大驚喜。該行指出,與大多數互聯網企業一樣,京東近期開始實施成本控制措施,以應對行業增長放緩的影響,預期第二季補貼水平及營銷費用有改善空間,有助提高毛利率,又預計研發及員工成本將略有下降。美銀預測京東第二季淨利潤達到24.5億元人民幣,非通用會計準則下經調整後淨利潤預期爲47億元人民幣。另外亦預期京東物流(02618.HK)淨虧損將收窄至約1.73億元人民幣。美銀維持京東買入評級不變,目標價298港元。隨着行業逐漸復甦,美銀預計京東第三季收入將增長12%。

匯豐研究:上調比亞迪股份(01211.HK)目標價至443港元 評級買入匯豐研究發表研究報告指出,比亞迪早前發盈喜,預期上半年純利介乎28億至36億元人民幣,支持該行比市場預期更爲樂觀的預測,意味着公司第二季純利按季升1.46至2.45倍。該行認爲,公司經營槓桿增長與規模經濟的增加有關,相信在其更好的定價支持下,銷售勢頭持續,由第三季起釋放更強勁的毛利擴張潛力,可能進一步成爲股價催化劑。該行維持對比亞迪的買入評級,H股目標價由442港元微升至443港元,認爲其新能源車產品週期強勁,盈利能力更高,長遠有望提升其盈利狀況。

摩根士丹利:將IBM(IBM.N)目標價從157美元下調至155美元 維持超配評級摩根士丹利分析師Erik Woodring將IBM目標價下調至155美元,並保持對該股的超配評級。分析師說,IBM在第二季度營收和non-GAAP每股盈利分別超預期2%和4%,“很大程度上”是由於強勁的諮詢業績和主機系統z16™首月的強勁銷售。分析師指出,雖然外匯和成本壓力是漸進式的阻力,但管理層重申需求環境強勁,他認爲在第二季度的“少數看跌和看漲”評論中,他的超配論調仍然“基本不變”。

花旗:將微軟(MSFT.O)目標價從364美元下調至330美元 維持買入評級在公佈業績前,花旗銀行分析師Tyler Radke將微軟目標價下調至330美元,並保持對該股的買入評級。Radke在研報中表示,“微軟明確超預期/上漲的日子可能很快就會成爲遙遠的記憶”。該分析師的調查工作表明,其需求環境強勁,特別是在Azure/商業雲和Office 365方面。然而,抵消微軟“主要特許經營權”優勢的是顯著的貨幣壓力增長和PC需求的減弱。

瑞士信貸:將Meta Platforms(META.O)目標價從273美元下調至245美元 維持跑贏大市評級在Meta Platforms(META.O)公佈業績前,瑞士信貸分析師Stephen Ju將該公司對Meta目標價下調至245美元,並保持對該股的跑贏大市評級。他的調查顯示,第二季度經濟增長與前一季度持平,在宏觀背景下,2022年下半年的增長預期下降,第二至第三季度的預算同比增長持平。因此,Ju對2022年下半年的立場較爲保守,並預測第三季度的廣告收入增長爲1%,第四季度爲負3%。

瑞士信貸:觀望奈飛(NFLX.O)Q2業績 維持中性評級和350美元目標價 瑞士信貸分析師Douglas Mitchelson指出,雖然第二季度或第三季度的用戶數有意義的增長或減少可能會暫時推動奈飛(NFLX.O)股價在財報後上漲,但他預計股價將恢復到交易區間,因爲公司能見度仍然很低,且對廣告的轉向甚至在2022年底才真正開始。分析師還強調,流媒體競爭在2022年下半年明顯升溫,可能仍有許多懸而未決的廣告問題,強勁的美元逆風將抵消管理團隊的一些成本努力,而宏觀壓力可能會阻止價格上漲。

韋德布什:蘋果(AAPL.O)iPhone需求保持良好 維持跑贏大盤評級和200美元目標價 在蘋果(AAPL.O)業績公佈前,韋德布什分析師Daniel Ives表示,儘管本季度出現了一些不利因素,但總體數據“看起來可超預期”。分析師認爲,儘管各種供應問題困擾着蘋果和其他科技企業,但iPhone的需求仍略勝預期。Ives認爲,市場已意識到了本季度的疲軟,最終將目光投向了6月的數據和其後的季度,所有的目光都集中在秋季的iPhone 14生產/需求週期上。蘋果將繼續專注於在2023年推出強勁的產品和服務,包括他認爲備受期待的AR/VR頭顯。

More Content