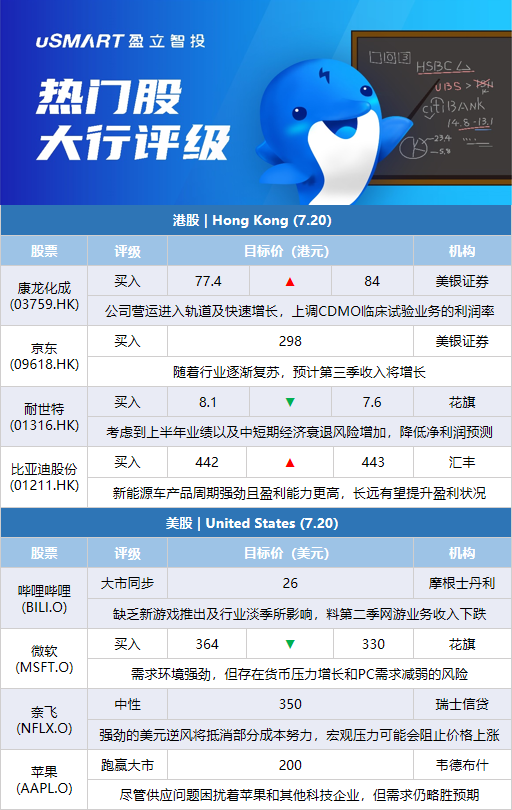

摩根士丹利:维持对哔哩哔哩(BILI.O)与大市同步评级及目标价26美元摩根士丹利发表报告表示,近期哔哩哔哩旗下广告业务的重组和复苏进展正面,业务正在触底,但担心公司游戏业务下行风险及其估值过高,该行维持对哔哩哔哩与大市同步投资评级及目标价26美元。该行料哔哩哔哩旗下广告业务收入增长在6月恢复至约17%至19%,意味公司今年第二季收入指引可达高单位数字增长,料公司于今年下半年收入可按年升20至30%水平推进。大摩料哔哩哔哩今年第二季网游业务收入按季跌20%至11亿人民币,主要是缺乏新游戏推出及行业淡季所影响。该行估计哔哩哔哩今年第二季总体收入49.5亿人民币(按季跌2%及按年升10%),料其日活跃用户数量可按年升29%。

美银证券:上调康龙化成(03759.HK)目标价至84港元 评级买入美银证券发表评级报告指,康龙化成预计上半年收入45.67亿元至46.65亿元人民币,按年增39%至42%,纯利则为5.65亿至6.1亿元,按年增0%至8%。该行指,据管理层最新指导,料今年全年收入及非国际财务报告准则利润分别增30%至40%、以及25%至35%,明年则分别增20%至30%、以及增30%至40%;由于公司海外业务的营运费用上涨,该行上调对公司整体管理费用的预测,同时,基于公司营运大致上进入轨道及快速增长的展望,该行亦上调其CDMO临床试验业务的利润率。该行将集团目标价由77.4港元上调至84港元,维持其评级为买入。

里昂:微降康龙化成(03759.HK)目标价至83港元 评级买入里昂发表报告指,康龙化成料上半年收入按年增长39至42%,符合该行预期。而经调整纯利料按年增长19%至27%,低过该行和市场预期。报告指,经调整纯利不及预期主要由于通胀导致海外营运成本增加、疫情对第二季CRO业务造成影响,以及投资产品收入减少,以上三个因素分别影响上半年经调整纯利增长6%、2%至3%、5%。该行调整盈利预测,并将目标价由83.33港元略微下调至83港元,重申买入,因估值吸引。

花旗:下调耐世特(01316.HK)目标价至7.6港元 评级买入花旗发表报告指,耐世特发盈警,预期上半年净亏损约1100万美元,当中包括与若干美国递延税项资产有关的约4900万美元非现金所得税估值拨备。就该估值拨备作调整后,权益持有人应占经调整净利润为3800万美元,符合公司早前指引。考虑到上半年业绩,以及中短期经济衰退风险增加下更保守的估计,花旗将耐世特2022至2024年净利润预测降低35至43%。目标价相应由8.1港元下调至7.6港元,维持买入评级。

美银证券:维持京东(09618.HK)买入评级不变,目标价298港元美银证券发表研究报告指,维持对京东第二季收入按年增长3%至2620亿元人民币的预测,认为不会出现太大惊喜。该行指出,与大多数互联网企业一样,京东近期开始实施成本控制措施,以应对行业增长放缓的影响,预期第二季补贴水平及营销费用有改善空间,有助提高毛利率,又预计研发及员工成本将略有下降。美银预测京东第二季净利润达到24.5亿元人民币,非通用会计准则下经调整后净利润预期为47亿元人民币。另外亦预期京东物流(02618.HK)净亏损将收窄至约1.73亿元人民币。美银维持京东买入评级不变,目标价298港元。随着行业逐渐复苏,美银预计京东第三季收入将增长12%。

汇丰研究:上调比亚迪股份(01211.HK)目标价至443港元 评级买入汇丰研究发表研究报告指出,比亚迪早前发盈喜,预期上半年纯利介乎28亿至36亿元人民币,支持该行比市场预期更为乐观的预测,意味着公司第二季纯利按季升1.46至2.45倍。该行认为,公司经营杠杆增长与规模经济的增加有关,相信在其更好的定价支持下,销售势头持续,由第三季起释放更强劲的毛利扩张潜力,可能进一步成为股价催化剂。该行维持对比亚迪的买入评级,H股目标价由442港元微升至443港元,认为其新能源车产品周期强劲,盈利能力更高,长远有望提升其盈利状况。

摩根士丹利:将IBM(IBM.N)目标价从157美元下调至155美元 维持超配评级摩根士丹利分析师Erik Woodring将IBM目标价下调至155美元,并保持对该股的超配评级。分析师说,IBM在第二季度营收和non-GAAP每股盈利分别超预期2%和4%,“很大程度上”是由于强劲的咨询业绩和主机系统z16™首月的强劲销售。分析师指出,虽然外汇和成本压力是渐进式的阻力,但管理层重申需求环境强劲,他认为在第二季度的“少数看跌和看涨”评论中,他的超配论调仍然“基本不变”。

花旗:将微软(MSFT.O)目标价从364美元下调至330美元 维持买入评级在公布业绩前,花旗银行分析师Tyler Radke将微软目标价下调至330美元,并保持对该股的买入评级。Radke在研报中表示,“微软明确超预期/上涨的日子可能很快就会成为遥远的记忆”。该分析师的调查工作表明,其需求环境强劲,特别是在Azure/商业云和Office 365方面。然而,抵消微软“主要特许经营权”优势的是显著的货币压力增长和PC需求的减弱。

瑞士信贷:将Meta Platforms(META.O)目标价从273美元下调至245美元 维持跑赢大市评级在Meta Platforms(META.O)公布业绩前,瑞士信贷分析师Stephen Ju将该公司对Meta目标价下调至245美元,并保持对该股的跑赢大市评级。他的调查显示,第二季度经济增长与前一季度持平,在宏观背景下,2022年下半年的增长预期下降,第二至第三季度的预算同比增长持平。因此,Ju对2022年下半年的立场较为保守,并预测第三季度的广告收入增长为1%,第四季度为负3%。

瑞士信贷:观望奈飞(NFLX.O)Q2业绩 维持中性评级和350美元目标价 瑞士信贷分析师Douglas Mitchelson指出,虽然第二季度或第三季度的用户数有意义的增长或减少可能会暂时推动奈飞(NFLX.O)股价在财报后上涨,但他预计股价将恢复到交易区间,因为公司能见度仍然很低,且对广告的转向甚至在2022年底才真正开始。分析师还强调,流媒体竞争在2022年下半年明显升温,可能仍有许多悬而未决的广告问题,强劲的美元逆风将抵消管理团队的一些成本努力,而宏观压力可能会阻止价格上涨。

韦德布什:苹果(AAPL.O)iPhone需求保持良好 维持跑赢大盘评级和200美元目标价 在苹果(AAPL.O)业绩公布前,韦德布什分析师Daniel Ives表示,尽管本季度出现了一些不利因素,但总体数据“看起来可超预期”。分析师认为,尽管各种供应问题困扰着苹果和其他科技企业,但iPhone的需求仍略胜预期。Ives认为,市场已意识到了本季度的疲软,最终将目光投向了6月的数据和其后的季度,所有的目光都集中在秋季的iPhone 14生产/需求周期上。苹果将继续专注于在2023年推出强劲的产品和服务,包括他认为备受期待的AR/VR头显。