本文來自格隆匯專欄:半導體行業觀察 作者: L晨光

2019年4月16日,高通和蘋果因專利折騰了近兩年的“世紀官司”突然和解。同一天,英特爾也黯然宣佈退出5G智能手機調制解調器業務。

數月之後,蘋果10億美元將英特爾手機基帶芯片業務納入麾下,開啟了手機基帶芯片的自研之路。

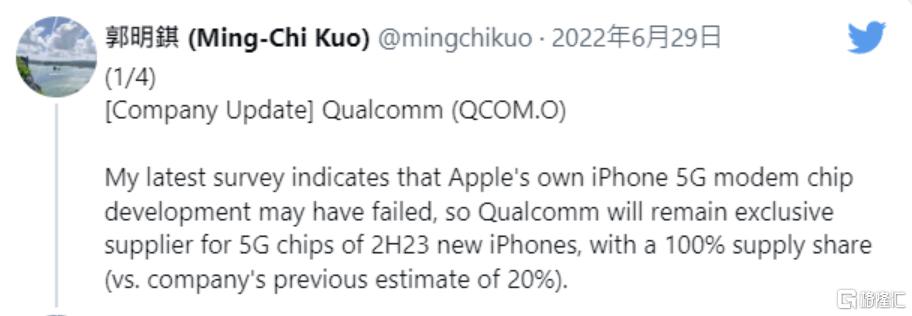

三年後的今天,蘋果與高通的6年授權協議已經過半,自研5G基帶芯片卻傳出壞消息。天風證券分析師郭明錤在Twitter發文表示,蘋果自研的5G基帶芯片可能已經失敗。

還有消息稱,其最近幾年一直面臨基帶芯片原型機過熱的問題。不過也有報道表示,此消息有不實的可能,開發失敗並不是因為技術故障,而是蘋果繞不開高通的兩項專利。

無論實情究竟如何,這從側面也可以引證,基帶芯片這事,縱然是蘋果+英特爾這樣的組合,研發難度依舊是非常之大。

基帶芯片是手機芯片的一個重要的組成部分,被視作智能手機的“神經中樞”,承擔着手機與通訊網絡之間數字信號的編解碼任務,是一種用於無線電傳輸和接收數據的數字芯片。具體地説,就是發射時,把語音或其他數據信號編碼成用來發射的基帶碼;接收時,把收到的基帶碼解碼為語音或其他數據信號,基帶芯片主要完成通信終端的信息處理功能。

基帶芯片作用示意圖(圖源:國海證券研報)

基帶芯片的技術門檻高、研發週期長、資金投入也大,同時競爭激烈,稍晚一步就可能會陷入步步皆輸的境地。

回顧基帶芯片的發展史,能夠發現無論是從2G、3G,還是到4G和5G的演進中,頭部玩家都在發生變化。參與者隨着時代的更迭起起落落。

本文將圍繞基帶芯片的技術特點、歷史變遷,並從行業巨頭的佈局來呈現手機基帶芯片的發展歷程和演進趨勢。為這段充滿故事與曲折的基帶芯片演進之路,做個小小的註腳。

基帶芯片的“草莽時代”

1973 年,摩托羅拉的工程師Martin Cooper發明了世界上第一台手持電話機DynaTac 8000X的原型機。可一直到10年之後的1983年,摩托羅拉才正式把這台“大哥大”鼻祖手機帶到了世人面前,進行公開銷售。

DynaTac 8000X(圖源:PConline雜談)

這部電話機具體用的什麼型號的芯片,網上記載的資料已經很難找到了,但大致可以判斷是由接收和發射信號的射頻芯片以及對信號進行編碼解碼的基帶芯片所組成。

憑藉先發優勢,摩托羅拉成為了模擬手機(1G)時代是毫無疑問的老大,佔據超過7成的市場份額。

1G網絡的草莽時代悄然而過,等到1990年後進入2G網絡時代,手機芯片才真正開始蓬勃發展。

這時候,數字信號也一步步替代了模擬信號。

數字信號的優勢在於,它可以將一段信號先拆解成“0101”的二進制編碼,再以這樣的離散形態將信息傳輸出去,等遠處的設備接到之後,再將這些數字信號重新解碼成我們能聽到的音頻,完成信息傳輸。

如此一來,信息傳輸的抗干擾性和保密性都得以大大增強。

但想要實現2G數字信號帶來的諸多好處,僅靠1G時代的基帶芯片是不夠的,還需要進行數字信號到模擬信號的轉換。這個“數模轉換”工作,就需要一塊專門的協處理器芯片來完成。

此時,德州儀器(TI)看準了這個機會,順勢推出了大名鼎鼎的OMAP系列手機處理器。TI將一枚DSP芯片集成在了OMAP處理器上,很好的解決了手機在通話過程中的延遲和迴音問題。同時這也是業內首次提出了異構計算的概念。

OMAP3630處理器(圖源:IT168)

除了給通話功能提升音質之外,2G標準還催生了多家公司對於手機其他功能的鑽研。收音機、彩信、貪吃蛇遊戲等功能,都是在當時開始慢慢塞進手機的。手機功能越多,芯片就塞的越多,NPU、RAM、DSP等一堆芯片陸陸續續都被集成到了手機處理器中。

回顧第一代通訊協議的確立,讓摩托羅拉佔盡了先機,運營商只要用到1G的技術,就得給摩托交專利費。另外,1G網絡最大的問題還在於,當時每個國家之間的通信制式都還沒統一,不能打跨國電話,缺陷十分明顯。

隨着2G從模擬調製進入數字調製階段。歐洲各家供應商聯合推出以TDMA為核心的GSM新標準與美國競爭,在短時間內建立起了國際漫遊標準,並且在全球範圍內部署GSM基站,1995年我國也開始使用GSM。2G不但能將通話質量、通訊範圍都提升一個大台階,關鍵還可以重新定義世界的通訊標準。

與此同時,相關手機也紛紛問世,諾基亞、愛立信、飛利浦、西門子、阿爾卡特等手機開始百花齊放,芯片隨之也逐漸站上舞台。

彼時,美國的半導體廠商情況複雜,德州儀器、博通、Marvell、Skyworks、ADI、Agere等手機主芯片公司蜂擁擠入GSM,一方面説明了手機市場的爆發,另一方面也説明在2G時代做手機芯片技術門檻並不高。

在2G時代把這些芯片玩的最明白的,當屬德州儀器。

一開始,諾基亞就選中了實力最雄厚、產品線最齊全的德州儀器作為設計合作伙伴。TI高超的技術能力為諾基亞帶來了豐富的產品線和穩定的通訊信號質量。

不過,幾乎以TI為單一平台供應商的諾基亞在手機市場份額達到驚人的49%時,不再滿意自己的議價能力。2007年,諾基亞開始了新的多供應商戰略,意法半導體和英飛凌為了搶佔市場份額都提供了利潤極低的報價。受到衝擊的TI也開始因為基帶芯片更新換代速度太快,投入回報比起工業芯片差太多,而心生倦怠。

直到2008年,TI宣佈逐步退出基帶業務,迫使諾基亞在2012年前完成平台的全面替換。結果加上蘋果和安卓的突襲,諾基亞也在2008年按下了市場衰退的加速鍵。

在技術和市場的更迭進程中,其他芯片廠商境遇雖各不相同,但最後幾乎都走向了同一個終點。

2002年,Skyworks從科勝訊剝離,專注無線通訊。新生的Skyworks很快在中國不少廠商開枝散葉。然而好景不長,聯發科的Turnkey方案從2004年開始席捲中國兩年後,Skyworks宣佈放棄基帶業務。

ADI的手機芯片也曾在國內很多二線品牌出現,但只是勉強撐着。2007年以3.5億美金把手機部門賣給了聯發科。

博通一直在Wifi、藍牙、GPS領域佔據重要地位,其基帶芯片往往作為搭售。2012年博通收購瑞薩的LTE平台(原諾基亞Modem部門),試圖在4G領域進行反攻。然而,後面的LTE芯片開發實在是太費錢還不順利,進度一拖再拖,在2014年終於按下了基帶業務的暫停鍵。

Marvell也憑藉獨到的眼光和前瞻性,先後打入中移動和黑莓供應鏈。只可惜Marvell技術積累還是不夠深厚,在博通退出後一年,Marvell也裁撤了Baseband團隊。

另外,當年羣雄紛爭之際,中國的TD-SCDMA也曾冒出過幾家芯片公司,比如飛利浦與摩托羅拉參與投資和提供技術的天碁,諾基亞與德州儀器參與投資的凱明。天碁最後賣給ST-Ericsson,凱明花光了錢破產。

存活下來的,是與聯發科同時進入手機市場的展訊(2014年被紫光收購,後與鋭迪科合併為紫光展鋭)。展訊也是當時為數不多的致力於移動芯片市場的中國大陸玩家。2007年,聯發科手機芯片面臨着缺貨挑戰,為展訊搶佔市場提供了機會。據報道,當時國內主要是夏新、聯想、文泰等品牌採用了展訊平台。2006年展訊佔據了中國手機基帶芯片市場出貨量10%的份額,僅次於德州儀器和聯發科,排名第三,2007年展訊的市場份額增長到20%。

“卧薪嚐膽”的高通

羣雄混戰之下,為什麼全程都還沒見到高通的身影,當時的高通在忙些什麼?

其實,早在2G時代,高通就想制定行業標準,但它沒用GSM網絡的TDMA技術,而是轉向了更難搞的CDMA技術。

高通從一開始選擇了開發難度比較高的CDMA路線,並搶先申請了所有與之相關的專利,把標準制定的主動權抓在了自己手裏,雖然沒能搶到前期的紅利,但這為後面其稱霸市場提前埋下了伏筆。

其實CDMA很早就被證明,其系統容量是TDMA的十倍以上,但礙於技術成熟的太晚,2G 對於數據量的需求也沒那麼高,就陷入了一個不上不下的情況。而且被GSM率先搶佔了市場,沒有留下任何空間。在這個節骨眼上,高通只能“卧薪嚐膽”,準備在CDMA上死磕到底。

隨着3G時代的到來,隨着手機功能的提升以及數據需求的增大,高通的CDMA成了3G時代的主力標準制式。需要注意的是,之前CDMA的所有專利幾乎都被高通佔據。

儘管在3G時代,歐洲希望通過WCDMA“去高通化”,但高通都通過CDMA技術和專利池牢牢佔據市場。

這意味着,其他廠商如果想要繼續研發3G,就只能向握着一大把專利的高通交專利費,業界俗稱“高通税”。

圖源:東方IC

“高通税”不僅把高通捧上王座,還影響了行業十幾年的產業進程,更是掀起了數年後蘋果與高通之間的那段“恩怨”。

蘋果“攪動”基帶芯片市場

另一邊,橫空出世的蘋果,蕩起了基帶芯片市場新的漣漪。

1999年,西門子半導體部分拆獨立,這就是英飛凌半導體,主攻基帶芯片。2005年,英飛凌奮力推出業界領先的面向100美金低價手機單芯片解決方案X-Gold,一時間成功打入諾基亞、LG、三星、康佳、中興等手機廠商。

此時,祕密研發iPhone的喬布斯,也正在尋找一款高集成度、功能簡單的基帶芯片。

雙方不謀而合。

2007年,第一代iPhone問世,當時英飛凌提供的基帶芯片連3G都不支持,而諾基亞和摩托羅拉早就有了3G手機。直到從蘋果第二代iPhone開始,英飛凌才正式開始提供3G基帶芯片,然而因為技術不成熟,導致3G版iPhone故障率飆升。

圖源:Semiconductor insights

時間來到2010年,劃時代的iPhone 4推出市場,雖然英飛凌仍是WCDMA版主要供應商,但高通作為CDMA2000版基帶提供者也加入進來。

實力的差距,讓高通顯現出了絕對的優勢。

最初喬布斯選英飛凌是看重它單芯片集成度高,塞到iPhone裏板子不會太大。然而,不僅當年英飛凌3G平台開發進度慢,iPhone前三代還都存在信號弱的問題,導致第四代iPhone把天線在手機外面整整包了一圈來提高信號強度,結果出了“天線門”。

雖然極其不喜歡高通收費的方式,喬布斯還是被迫放棄英飛凌轉到高通平台,因為高通的技術實在是太強了,在接下來的4G LTE平台更是遙遙領先。

這也成為多年以後,蘋果與高通之間諸多淵源的起點。

2010年,連年虧損的英飛凌無線部門以14億美金賣身英特爾。此後,該部門依舊虧損,一虧就是六七年,虧掉上百億美金,即使如此,其開發進度還一直落後,跟不上高通。

差不多也正是從那時候開始,把基帶芯片的專利牢牢握在了手裏的高通,漸漸嚐到了基帶芯片帶來的甜頭。

高通主動給手機廠商們提供一條龍的3G手機處理器整合方案,開始捆綁銷售手機應用處理器和基帶芯片。因為對於手機廠商來説,基帶芯片調試的成本要遠遠搞過採購集成芯片的成本,就算高通的手機處理器性能稍差一點,也不是啥關鍵問題。

在抓住了這次機會之後,高通正式在手機芯片行業內站穩了腳跟。

2G時代,市場上的手機基帶芯片供應商數量較多,但每一代的技術升級,都伴隨着供應商的起伏迭代,很多廠商都默默的退出了基帶芯片市場。

3G時代,智能手機的出現推動了行業洗牌,高通和蘋果合作共贏,各自成為了各自行業龍頭。手機基帶芯片賽道的玩家,漸漸失去了歐洲廠商的身影,大玩家裏只剩下美國高通,英特爾、韓國三星、中國的聯發科、展訊,成立不久的華為海思,也許還有中興。

“羣雄爭霸”的基帶芯片市場

歷時一年多的千呼萬喚之後,4G牌照終於2013年年底正式發放,標誌着中國地區移動互聯網正式邁入4G高速時代。

隨之而來的,QC快充協議、手機攝像頭像素、視頻編碼格式、屏幕分辨率等手機軟硬件支持,也隨着芯片的更新迭代而愈加豐富。

高通在這段時間裏出盡了風頭,但其他科技公司也不是吃素的。在手機處理器領域,蘋果自研的A系列芯片聲名鵲起,華為的海思麒麟、聯發科的Helio、三星獵户座等叫得出名字的手機SoC芯片,開始在這段時間走進了人們的視野。

而4G時代的手機基帶芯片市場,面臨的技術挑戰也是越來越大,所需要的專利儲備以及研發投入也呈直線上漲,門檻越來越高,如果沒有足夠的出貨量支撐,那麼必然將難以為繼。

上文提到的德州儀器、博通、Marvell等曾經的手機基帶芯片廠商都逐漸落後,相繼退出了這個市場,羣雄爭霸的激烈競爭之後迴歸暫時的平靜。

2016年,蘋果已更新到iPhone7,不想繼續忍受高額“高通税”的蘋果開始重新引入英特爾LTE基帶,即使性能上比高通差一大截。蘋果甚至把高通芯片進行限速,來彌補英特爾芯片的不足。到了iPhone XS一代,英特爾的XMM7560基帶正式取代了高通。

圖源:企鵝號“快樂的小智敏”

當蘋果遊走於高通和英特爾之際,基帶芯片市場再次吹響了新的號角。

2018年2月,巴塞羅那MWC前夕,華為在新品發佈會上揭開“One More Thing”的神祕面紗——巴龍5G01基帶芯片。

大有和高通一較高下之意。華為官方強調,這是全球首款商用的、基於3GPP標準的5G基帶芯片。話裏話外都挫傷着高通。

作為迴應,同年8月,高通發佈驍龍X50基帶芯片獨立模塊,實現了“全球首款5G手機” 的5G連接。這意味着,對比華為上述發佈的5G CPE路由器,高通率先具備了智能手機端的應用優勢。

其實早在2016年,高通便發佈了全球首款5G調制解調器——驍龍X50,當時全球已有18家移動運營商選擇驍龍X50支持5G新空口移動試驗,進行商業驗證並推出商業部署業務,為日後5G行業的蓬勃發展建立了基礎。基本也是在這個時候,5G這一詞彙開始出現在大眾的眼前。

回溯華為基帶芯片的研發歷程,2007年,華為海思就開始專攻基帶芯片研發。2010年推出了首款TD-LTE基帶芯片——巴龍700。在當時高通佔據全球絕大份額芯片市場時,巴龍700在高通堅固的防線上,撕開了一個口子。

2014年初,華為推出了麒麟910,這是華為首款以“麒麟”為名的芯片,麒麟910首次集成了華為自研的巴龍710基帶。

也是自此,華為海思開始了智能手機芯片史上一段波瀾壯闊的逆襲之路。

隨後幾年,從麒麟920的巴龍720,到麒麟960的巴龍750,海思基帶芯片與麒麟芯片相輔相成。也是憑藉麒麟960各方面綜合性能表現,華為麒麟9系列芯片正式躋身行業頂級芯片市場,與高通、蘋果形成三足鼎立的態勢。

彼時的英特爾還在做最後的掙扎,2017年11月,一直試圖在移動端芯片上有所作為的英特爾發佈了旗下首款5G基帶芯片XMM8060。同時還宣佈已成功完成基於其5G調制解調器的完整端到端5G連接。

除了高通、英特爾、華為之外,三星、聯發科等廠商也都在加快對移動端5G芯片的佈局速度。2018年下半年,在3GPP發佈R15 NR SA標準後,5G基帶芯片開始密集現身。

2018年8月,三星推出了旗下首款5G基帶芯片Exynos Modem 5100。芯片廠商都在強調自己“符合標準”,三星也不例外,稱Exynos 5100是全球第一款完全符合3GPP R155G國際標準的5G基帶芯片,並已成功通過5G原型終端和5G基站間的無線呼叫測試。2019年5月,首批搭載Exynos 5100基帶的三星Galaxy S10 5G手機上市,幾個月內銷量便突破百萬,同時搶走了“全球首款5G手機”的稱號。

實際上,三星早在2011年就已開始研發5G。2013年5月,三星開發出世界上第一款自適應陣列收發器技術,用於蜂窩通信,數據傳輸速度比目前的4G網絡快幾百倍。這項技術是5G移動通信系統的核心。2017年7月,三星公佈了3.5GHz的5GNR基站,為5G商用奠定基礎。

可以看出,三星佈局5G、爭搶移動通信市場領先地位的意圖明顯。以往,三星手機通常採取從高通購買及自研芯片的雙重戰略,而後者往往僅限於韓國本土,整體佔比很小,三星無疑是試圖在5G時代改變這一局面。與華為、高通相似,三星累積了眾多5G專利及技術,有利於其5G基帶及集成5G芯片的研發。

相比三星,聯發科在5G基帶研發的步調似乎更快。2018年6月,在4G市場隱忍多時的聯發科發佈了其首款5G基帶芯片Helio M70。與此同時,聯發科敲定和諾基亞、NTT Docomo、中國移動、華為等深入合作,以確保自己不在整個市場處於落後地位。

圖源:熱點科技

由於高通、華為、三星、聯發科這些對手的壓力,以及蘋果釋放出其5G手機將採用英特爾5G基帶的信號驅動,2018年11月13日,英特爾發佈了第二款XMM 8160 5G調制解調器,適用於手機、PC和寬帶接入網關等設備。

在發佈產品時,英特爾曾宣佈“5G基帶芯片於2019年下半年交貨”。然而,實際證明與蘋果深度合作多年的英特爾再次掉鏈子。2019年2月23日,英特爾表示,只能為客户提供“5G基帶樣本芯片”,商用產品要到2020年才能交貨。這為蘋果5G手機計劃蒙上了陰影。

發展至此。華為欲與高通比肩;在4G時代落寞的聯發科再度湧上潮前,試圖在5G時代重新證明自己;三星的觸角再度延伸,試圖在5G上突破以維護“王朝”;而英特爾如果沒有競爭對手壓力,或許還在唱“擠牙膏”的獨角戲。

從羣雄爭霸到獨佔鰲頭

2019年,5G商用元年的到來,市場需求和技術升級不斷演進,各路豪強逐步進入第二代際5G基帶芯片的競爭。

在MWC 2019預溝通會上,華為發佈了號稱世界第一款單芯多模5G基帶芯片巴龍5000,首次將5G芯片巴龍5000 集成到了華為首款旗艦5G SoC芯片麒麟990上。華為當時稱,巴龍5000“是全球最強的5G基帶”。

巴龍5000基帶芯片的問世,讓華為擁有了推出5G商用手機,及進行新終端戰略佈局的能力。

不到一個月時間,高通發佈了第二代5G調制解調器驍龍X55,性能大幅提升。大有“龍王一出,誰與爭鋒”的意味。

芯片產品有着一定的“後發定律”,即通常後發佈的芯片比自家乃至行業前代產品有更好的性能優勢。比如,華為巴龍5000比高通兩年前發佈的驍龍X50確實勝出一籌,但驍龍X55又扳回了幾分顏面。華為和高通首先拉開了第二代5G基帶芯片競爭的序幕,而巴龍5000和驍龍X55孰強孰弱也一度成為業界爭論的焦點。

此外,值得注意的是,在MWC 2019上還有一家中國企業也發佈了5G通信技術平台馬卡魯及首款5G基帶芯片春藤510,那就是紫光展鋭。

2014年底,紫光展鋭開始投入5G基帶預研,四五年的投入換來了回報。以往,紫光展鋭一直遊走在中低端芯片領域,但其認為5G是切入中高端、躋身全球第一梯隊的重要機遇,而馬卡魯及春藤510的推出便是其走出的第一步。

2019年,註定是基帶芯片市場不平凡的一年。

除了華為、高通、三星、聯發科等芯片廠商不斷的技術革新之外,蘋果與高通的“恩怨”暫時也上了節點,英特爾5G智能手機調制解調器業務也宣吿終結,預示5G基帶芯片行業少了一個重磅玩家。

2017年,蘋果認為高通濫用其在通信基帶芯片領域的壟斷地位,專利授權費收費過高,在美國和英國起訴了高通,並且拒絕向高通支付專利授權費。隨後,蘋果與高通之間的專利授權費問題以及專利糾紛全面爆發,雙方在全球展開了訴訟,兩者之間的關係也是急劇惡化。

在此過程中,蘋果減少了高通基帶芯片的採用,轉向了採用英特爾的基帶芯片。蘋果還曾計劃在2020年款iPhone中使用英特爾的5G芯片。然而蘋果最終發現,英特爾的芯片無法符合蘋果的要求。

2019年4月16日,高通和蘋果達成和解,雙方同意放棄全球範圍內所有訴訟,並且簽訂了一份長達6年的新的專利授權協議。而在同一天,英特爾也宣佈放棄了手機基帶芯片的研發。

圖源:中金在線

數月之後,蘋果宣佈以10億美元收購了英特爾“大部分”的手機基帶芯片業務,這也意味着蘋果未來會採用自研的手機基帶芯片。伴隨蘋果在4G時代末期完成對英特爾移動基帶芯片業務的收購,蘋果也在5G時代走上了外掛高通基帶+自研的“兩條腿走路”方式。

5G手機時代的到來,讓蘋果和高通暫時“化干戈為玉帛”,短期來看,蘋果向高通“低頭”,是因為蘋果需要高通的基帶芯片以使其5GiPhone如期上市。但從長期來看,蘋果並沒有放棄擺脱高通,而且近幾年來將其基帶芯片研發工作作為重中之重。

2019下半年,三星、聯發科相繼推出了集成5G基帶的手機處理器芯片,在降低功耗的同時,減少部件所佔體積,從而方便移動設備的設計。

也是從這時候開始,手機廠商全面邁向5G的行列。而高通也保持着每年一更的速度,從2020年的驍龍X60,2021年的X65到今年發佈的第五代5G調制解調器驍龍X70,不斷的突破5G的速率和極限,通過持續創新的產品路線圖,在5G領域奠定了不可取代的優勢地位。

然而,本可以與其抗衡甚至實現超越的華為基帶業務,在美國科技制裁下戛然而止。

後面的故事我們都知道了。

而蘋果此次5G基帶芯片研發可能受阻,但不代表蘋果就會放棄研發。郭明錤認為,蘋果會繼續研發5G基帶芯片。

從A系列、M系列芯片可以看到,蘋果自研芯片的實力絕不容小覷。不過,蘋果在芯片自研路上始終有個繞不過去的"心結"——基帶芯片。

之所以遲遲啃不動5G基帶芯片這塊硬骨頭,有業內人士表示:“5G時代對於數據傳輸量和傳輸速率的要求都非常高,而且還需要向下兼容,兼容4G、3G、2G、1G等多種通信協議。除了上述提到的幾點,像5G基帶芯片內建的DSP能力是否足以支持龐大的資料量運算,芯片在滿足足夠的運算效率時牽涉到的系統散熱問題。對於5G的終端來講,由於處理能力是4G的五倍以上,功耗也是必須要攻克的難題等等,都是設計難點。”

另外,更大的問題可能是在於專利。高通之所以能夠廣收“高通税”,根本原因還在於它的專利儲備豐厚,別人要使用技術繞不開它。

對於蘋果而言,雖然具備出色的自研芯片基礎,但蘋果在無線通信相關技術和專利上面積累的差距可能還較大。因此,蘋果想要使用自研的5G基帶芯片,要麼在法律層面解決專利問題,要麼另闢蹊徑繞過高通的5G專利體系,但都絕非易事。

寫在最後

Strategy Analytics在今年4月發佈的研究報吿指出,2021年全球手機基帶處理器市場收益同比增長了19.5%,達到314億美元。其中,高通以56%的收益份額引領基帶芯片市場,其次是聯發科(28%)和三星LSI(7%)。

高通在3G時代奠定的優勢,讓它在隨後的技術演進中,始終保持了領先。

在4G時代,手機基帶芯片市場羣雄爭霸,10餘家廠商鎩羽而歸。基帶芯片領域後續呈現出“一超多強”的格局,一超即高通,多強則包括華為、英特爾、三星、聯發科等。

來到5G時代,華為、高通、英特爾、三星、聯發科、紫光展鋭等均已發佈了自己的5G基帶芯片。其中,三星和華為的5G基帶芯片主要是自用,而且華為因受美國的制裁,也使得其自研芯片製造受阻。

英特爾退出5G手機基帶業務,蘋果接棒開始自研,目前公開市場上的5G基帶芯片供應商僅有高通、聯發科和展鋭三家。

在角逐新一代5G基帶芯片的征途上,高通的對手正在變得越來越少。

More Content