本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

隨着美國5月通脹數據的“新鮮出爐”,市場對於通脹見頂的預期破滅,緊縮預期升温推動資產價格沿着緊縮邏輯演繹。展望下半年,大宗商品價格中樞或將維持高位,全球通脹難以快速回落。美國經濟下行趨勢已現,並隱含多層次衰退風險,但年內硬着陸的概率不大,同時市場對於7月及以後的美聯儲加息路徑仍在重新定價中。預計全年原油價格或維持高中樞;美股面臨估值和盈利壓力,主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換;美債收益率上行風險仍較大,短期來看3.2%的前高是關鍵點位;美元指數短期仍有上行風險,下半年美國經濟衰退預期是主要下行風險;美國經濟強弱的預期差或成為影響黃金價格的關鍵。

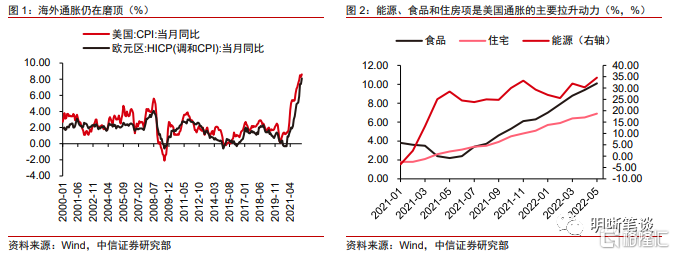

全球通脹仍在磨頂。5月,歐美兩大經濟體的通脹數據均大超市場預期,通脹見頂回落的預期破滅。讀數方面,歐元區5月的調和CPI同比繼續衝高,初值錄得8.1%,高於7.8%的市場預期;美國5月CPI同比同樣創下8.6%的歷史新高,遠超市場預期的8.2%。從分項上看,通脹正在向着更為廣泛的範圍擴散。通脹預期推升緊縮預期,資產價格沿着緊縮邏輯演繹:美國主要股指均下跌明顯,其中以成長股和科技股為代表的納斯達克指數跌幅達3.5%;各期限美國國債收益率均上行,短端利率上行更為顯著;美元指數重新站上104的高位,黃金價格也小幅走高。

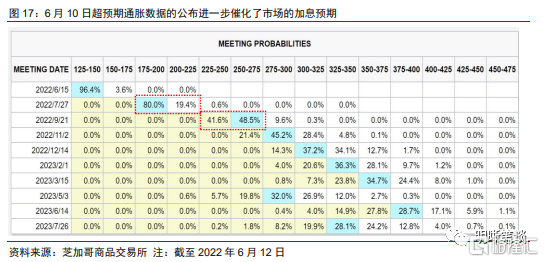

下半年海外宏觀形勢展望:俄烏衝突方面,戰爭導致的恐慌情緒對於市場的影響已經淡化,但來自供應鏈、對俄製裁與俄反制裁等因素的擾動或仍將持續至下半年,大宗商品價格中樞或將維持高位。美國經濟下行趨勢已現,並隱含多層次衰退風險,但年內硬着陸的概率不大。具體來看,美國勞動力市場穩健增長,“工資-物價”螺旋上漲仍是主要風險;良好的居民資產負債表、收入增長和年末傳統節假日的到來或支撐美國個人消費韌性,但後續來看,也需注意持續的高通脹以及股市下跌的財富收縮效應給居民消費帶來的壓力;企業和地產投資均進入下行通道,但增速仍然不低,其對經濟的支撐並不會突然失速。貨幣政策方面,5月爆表的通脹數據催化了市場緊縮預期,市場對於7月及以後的美聯儲加息路徑仍在重新定價中。6月10日超預期通脹數據的公佈進一步催化了市場的加息預期,據FedWatch顯示,美聯儲9月加息25bps的概率降至零,而加息50bps甚至75bps的概率較此前出現明顯提高。

通脹焦慮如何影響海外大類資產? (1)原油:短期供需缺口難以被填補,長期關注經濟衰退信號,全年原油價格或維持高中樞,伊核問題和OPEC+的增產計劃完成進度仍將是原油市場的兩大不確定性;(2)美股:估值和盈利壓力持續存在,主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換,整體波動性上升。在通脹焦慮和美聯儲以50bps幅度持續加息的預期下,美股三季度面臨的壓力仍然較大;(3)美債:美債收益率上行風險仍較大,短期來看3.2%的前高是關鍵點位,關注本週美聯儲議息會議的表述;(4)美元:來自歐央行和美聯儲的加息預期均未塵埃落定,美元指數難言拐點,短期仍有上行風險,下半年美國經濟衰退預期是主要下行風險。對於人民幣而言,美元指數短期內再度衝高或使得人民幣短期承壓,但國內經濟基本面仍是中長期決定人民幣匯率的關鍵因素;(5)黃金:短期來看,對於美聯儲緊縮的重新定價過程中,高通脹和強美元或使得金價維持震盪。中長期內,影響金價的關鍵預期差或在於美國經濟回落的速度和幅度能否大幅超市場預期。

風險因素:海外通脹持續惡化,主要海外經濟體貨幣政策超預期。

正文

隨着美國5月通脹數據的“新鮮出爐”,市場對於通脹見頂的預期破滅,緊縮預期升温推動資產價格沿着緊縮邏輯演繹。展望下半年,大宗商品價格中樞或將維持高位,全球通脹難以快速回落。美國經濟下行趨勢已現,並隱含多層次衰退風險,但年內硬着陸的概率不大,同時市場對於7月及以後的美聯儲加息路徑仍在重新定價中。預計全年原油價格或維持高中樞;美股面臨估值和盈利壓力,主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換;美債上行風險仍較大,短期來看3.2%的前高是關鍵點位;美元指數短期仍有上行風險,下半年美國經濟衰退預期是主要下行風險;美國經濟強弱的預期差或成為影響黃金價格的關鍵。

全球通脹仍在磨頂

5月,歐美兩大經濟體的通脹數據均大超市場預期,通脹見頂回落的預期破滅。讀數方面,歐元區5月的調和CPI同比繼續衝高,初值錄得8.1%,高於7.8%的市場預期;美國5月CPI同比同樣創下8.6%的歷史新高,遠超市場預期的8.2%。從分項上看,通脹正在向着更為廣泛的範圍擴散。以美國為例,能源、食品和住房項仍是拉昇5月通脹的最主要因素:(1)能源項同比增速為34.6%,環比增速再次上升,其中汽油、能源服務同比增速顯著走高;(2)食物項同比增速為10.1%,創1981年以來新高。環比增速為1.2%,是2020年以來新高。通脹在食品方面出現廣泛擴散,包括穀物、烘焙產品、肉類以及非家用食品在內的各分項增速較全方面上行;(3)住房項同比增速錄得6.9%,其中粘性較高的住房租金項進一步上升。

通脹預期推升緊縮預期,資產價格沿着緊縮邏輯演繹。6月10日,在美國5月通脹數據公佈之前,市場就已經開始交易通脹和政策緊縮預期,5年期與10年期盈虧平衡通脹率在CPI數據公佈前已由下行趨勢轉為上行。爆表的通脹數據披露後更是強化了這一邏輯,海外大類資產出現大幅震盪。截至當日收盤,美國主要股指均下跌明顯,其中以成長股和科技股為代表的納斯達克指數跌幅達3.5%;各期限美國國債收益率均上行,短端利率上行更為顯著;美元指數重新站上104的高位,黃金價格也小幅走高。

下半年海外宏觀形勢展望

大宗商品價格中樞或將維持高位

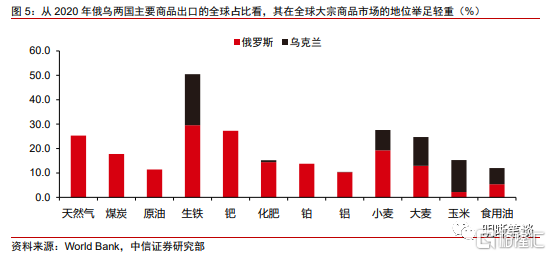

俄烏衝突方面,戰爭導致的恐慌情緒對於市場的影響已經淡化,但來自供應鏈、對俄製裁與俄反制裁等因素的擾動或仍將持續至下半年。俄烏衝突成為了2022年全球市場的首隻“黑天鵝”,戰事的爆發一度導致全球避險情緒急劇升温,多國股市下跌。而衝突的持續發酵以及對俄製裁與俄反制進一步衝擊了全球供應鏈,推高了以能源和糧食為代表的大宗商品價格,並加劇了全球通脹。觀察俄烏兩國2020年主要出口大宗商品佔全球的比例,烏克蘭是全球主要的農產品出口國,其大麥和玉米出口佔全球份額超10%;俄羅斯主要出口的大宗商品種類更為豐富,其中天然氣、生鐵、鈀和小麥的出口份額超過20%,原油的出口佔比約11.4%。儘管俄烏局勢對於全球商品市場衝擊的高峯時刻已過,但供應鏈修復和原油等部分商品供給替代尚需較長時日,不同大宗商品之間的漲價存在聯動效應,此外,歐美等國對於俄羅斯的制裁以及俄羅斯反制裁同樣尚存不確定性,大宗商品價格中樞或仍將維持高位。

美國經濟下行趨勢已現,隱含多層次衰退風險,但年內硬着陸的概率不大

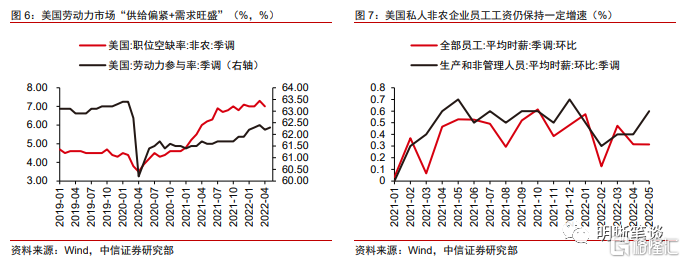

美國勞動力市場穩健增長,“工資-物價”螺旋上漲仍是主要風險。2022年以來,美國就業市場持續回暖,各月新增非農就業人數基本達到或遠超當期的市場預期,同時3-5月美國失業率穩定在3.6%左右,回到疫情爆發前(2019年)水平。從勞動力供需角度看,一方面,由於居民對工作習慣以及工作偏好在疫情後發生轉變,勞動參與率的修復整體偏慢。當前勞動力參與率低於疫情前水平,勞動力供給端仍有向上修復的空間。另一方面,就業市場的需求端旺盛,非農職位空缺數量和空缺率都處於歷史高位。儘管5月的數據顯示平均時薪增速有所放緩,但“供給偏緊+需求旺盛”組合難以在短期內改變,緊俏的勞動力市場仍然面臨“工資-物價”螺旋上漲風險。

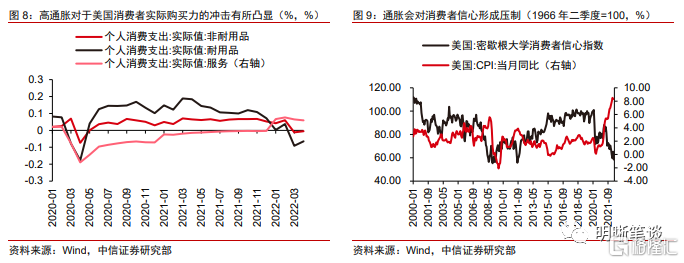

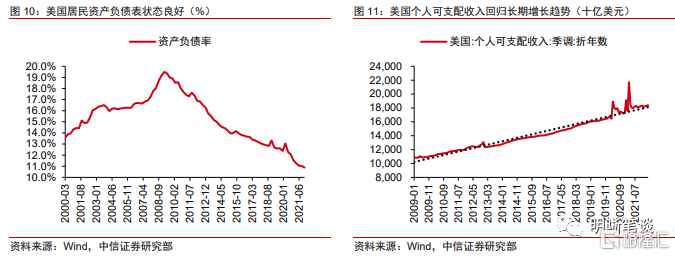

當前,良好的居民資產負債表、收入增長和年末傳統節假日的到來或支撐美國個人消費韌性,但後續來看,也需注意持續的高通脹以及股市下跌的財富收縮效應給居民消費帶來壓力。2020疫情爆發後,受益於財政直接補貼、貨幣寬鬆、疫情防控下“宅經濟”帶來需求激增等因素,美國消費增長勢頭強勁,帶動美國疫後經濟快速修復。當前,高通脹對於美國消費者實際購買力的衝擊有所凸顯,消費者信心也受到壓制。2022年3月以來,美國個人對於耐用品和非耐用品的消費支出同比增速轉負;1-5月的密歇根大學消費者信心指數震盪下行,其中5月讀數為58.4,是自2011年9月以來的最低水平,顯示出消費者對於未來消費前景的擔憂進一步加劇。但考慮到2020年以來美國居民較大規模的超額儲蓄(以2013-2019年的平均儲蓄水平測算,2020-2021年期間的超額儲蓄規模達到約2.58萬億美元)、較低的資產負債率(以後金融資產價格的走高推高了資產規模,降低了居民的資產負債率)、穩步增長的可支配收入(迴歸長期增長趨勢)、以及年底美國傳統節假日導致的消費需求季節性走高等因素,美國消費有望在下半年維持韌性,但也需注意股市下跌通過財富收縮效應影響居民的消費意願以及消費能力。

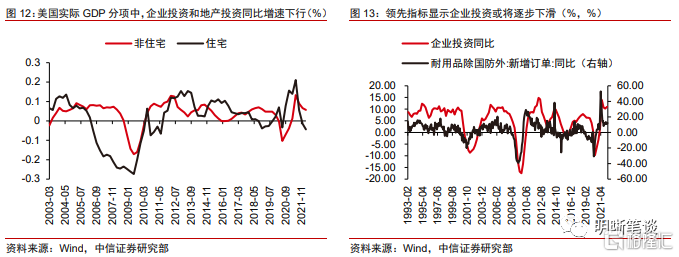

企業和地產投資均進入下行通道,但其對經濟的支撐並不會突然失速。具體來看,企業投資具有高度週期性,隨着美聯儲緊縮政策的推進以及財政刺激的大幅減少,“費城聯儲專業預測者調查中名義GDP預期”以及“耐用品(除國防外)新訂單同比”等領先指標指示企業投資或將逐步下滑,但底部增速並不低。地產投資方面,美聯儲緊縮週期下,美國30年期抵押貸款利率快速走高,抑制其地產銷售。但考慮到此次美國房地產泡沫較少,同時由於疫情後供應鏈瓶頸限制持續導致各個建築企業積壓訂單量較高,新住房開工將通過帶動建築建造以及傢俱、裝修等推動經濟,預計房地產市場熱度會較緩慢散去,但其對經濟的支撐並不會突然失速。

緊縮預期愈濃,市場對美聯儲四季度的貨幣政策存在預期差

5月爆表的通脹數據催化了市場緊縮預期,市場對於7月及以後的美聯儲加息路徑仍在重新定價中。當前美國的經濟數據支撐美聯儲將繼續採取加息前置策略以控制通脹:一方面,5月的季調後非農就業新增人口、美國製造業PMI等數據讀數超出市場預期,表明美國經濟動能仍在;另一方面,5月超預期的通脹數據顯示出此輪通脹的高粘性,提升了美聯儲緊縮的緊迫性,導致市場對於7月及以後的美聯儲加息預期有所加劇。觀察芝加哥商品交易所FedWatch工具:(1)6月美聯儲加息50bps仍是大概率事件,市場對此的預期已較為充分,6月議息會議對於美國宏觀經濟研判、後續加息路徑的討論等信息是本週的關注重點;(2)市場對於7月及以後的美聯儲加息路徑仍在重新定價中,市場緊縮預期被擾亂。6月6日的FedWatch顯示美聯儲於7月和9月分別加息75bps的概率不大,同時市場對於9月加息25bps仍有一定期待。而6月10日超預期通脹數據的公佈進一步催化了市場的加息預期,其中,美聯儲9月加息25bps的概率降至零,而加息50bps甚至75bps的概率較6月6日的讀數出現顯著提高。

通脹焦慮如何影響海外大類資產?

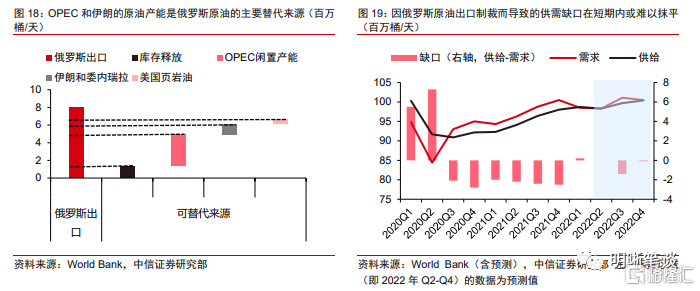

原油:短期供需缺口難以填補,長期關注經濟衰退信號,全年原油價格或維持高中樞。2020年全球疫情爆發後,原油麪臨“需求反彈速度遠快於供給修復速度”的情況,疊加碳中和背景下,全球對於油氣資源上游的資本開支規模大幅走低的影響,原油價格持續走高。2022年以來,全球油價更是在俄烏危機的催化下進一步上漲,布倫特原油期貨價格在3月初一度接近140美元/桶。短期來看,原油價格或將維持高位。根據World Bank信息,庫存釋放、OPEC閒置產能、伊朗和委內瑞拉和美國頁巖油是潛在的能夠替代俄羅斯原油的四個來源。其中OPEC閒置產能帶來的增量最多(包括來自沙特的200萬桶/天、阿聯酋的110萬桶/天),伊朗方面的原油產能釋放也能夠為全球帶來約100萬桶/天的石油供給增量。在當前高油價的情況下,尋找俄羅斯原油的替代品或成為美國與伊朗、沙特等具有閒置產能的原油產國緩和關係的契機。但需要注意的是,一方面,釋放原油供給是推動伊核全面協議達成的動力之一,但伊核全面協議的談判推進仍有阻力;另一方面,雖然沙特已表達增產意願,OPEC+也將增產計劃提前,但最終的實際增產量仍是未知數。預計後續伊核問題和OPEC+的增產計劃完成進度仍將是原油市場的兩大不確定性。拉長時間維度來看,進入2023年,隨着全球海外主要經濟體緊縮政策的陸續落地,全球經濟衰退預期漸濃,衰退導致全球需求萎縮或成為原油的主要下行風險。

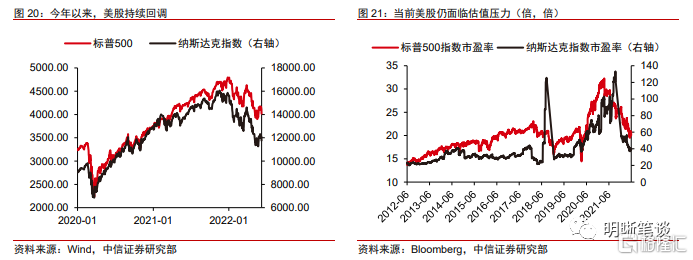

美股:估值和盈利壓力持續存在,主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換。年初至今,美股出現大幅回調,截至6月10日,標普500指數和納斯達克指數分別較年初下跌18.6%和27.4%,其中納斯達克指數受加息壓制的回調幅度更為明顯。從估值水平看,標普500指數和納斯達克指數的市盈率仍然處於近十年來的50%以上分位;從盈利壓力看,高通脹疊加美聯儲持續加息下,美股盈利端同樣承壓。展望下半年,美股的主要交易邏輯或圍繞緊縮和衰退兩個預期來回切換,整體波動性上升。具體來看,在通脹焦慮和美聯儲以50bps幅度持續加息的預期下,美股三季度面臨的壓力仍然較大。若四季度通脹超預期放緩,疊加美國經濟下行壓力加大,美股前期的大幅回調或為其帶來階段性的修復行情。

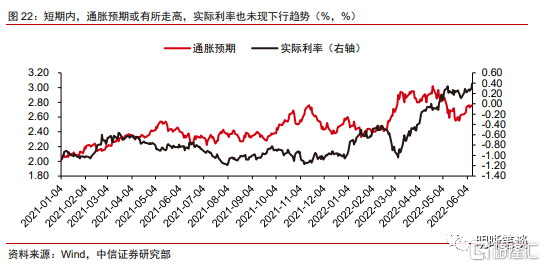

美債:美債收益率上行風險仍較大,短期來看3.2%的前高是關鍵點位,關注本週美聯儲議息會議的表述。將美債利率拆分為實際利率與通脹預期:一方面,5月超預期的通脹數據帶動通脹預期再度上行,疊加市場當前對於美聯儲後續加息的預期漸濃,通脹預期或繼續為名義利率提供支撐。此外,美聯儲官員講話所釋放的信號同樣會對市場通脹預期有所引導,重點關注本週美聯儲議息會議的表述以及後續各位官員講話;另一方面,短期內美國經濟動能仍在,實際利率並未出現明顯的下行趨勢,這也在一定程度上支撐美債名義利率。隨着“高通脹+快加息”組合的影響持續發酵,對於美國經濟衰退的擔憂或引發實際利率下行,但這一邏輯仍需更多三季度經濟數據的指引。

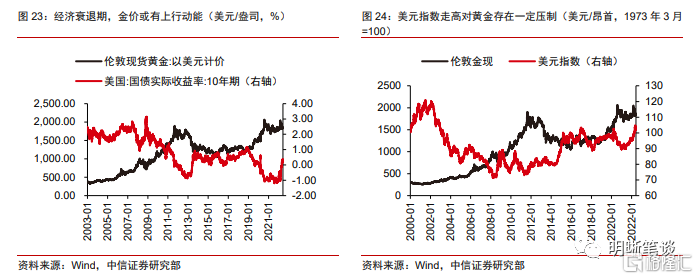

美元:來自歐央行和美聯儲的加息預期均未塵埃落定,美元指數難言拐點,短期仍有上行風險,下半年美國經濟衰退預期是主要下行風險。今年前5個月,在美聯儲加息臨近、美歐日三個經濟體在經濟基本面和貨幣政策緊縮路徑的分化、以及俄烏衝突爆發初期推升全球市場避險情緒等因素的影響下,美元指數整體呈現上行態勢,並在5月中旬一度觸及104的高點。後續來看,歐洲方面,6月9日的歐央行貨幣政策會議對其後續的緊縮進程給出指引,包括7月1日停止資產購買計劃(APP)下的淨資產購買計劃、7月加息25bps、9月根據中期通脹前景適度調整再一次加息的幅度,市場對於歐央行緊縮的預期仍在逐步消化;美國方面,加息預期再度升温也推升美元指數重新站上104,當前市場對於後續的加息路徑仍在定價當中。在歐央行和美聯儲的加息預期均未塵埃落定的情況下,美元指數難言拐點。若9月歐央行的加息操作超出市場預期,對於美元指數而言,其上行斜率可能會有所放緩。整個下半年,對於美國經濟衰退的擔憂或將是美元指數面臨的主要下行風險。對於人民幣而言,美元指數短期內再度衝高或使得人民幣短期承壓,但國內經濟基本面仍是中長期決定人民幣匯率的關鍵因素。

黃金:美國經濟強弱的預期差或成為影響黃金價格的關鍵。年初,俄烏衝突的爆發使得全球市場避險情緒快速升温,推動倫敦金現在3月初一度突破2000美元/盎司大關。進入5月,俄烏局勢所引發的避險情緒逐步回落,黃金價格於月中在1810美元/盎司點位止住跌勢。隨後美國紐約和費城製造業指標超預期暴跌,使得市場對於美國經濟衰退的擔憂有所加大,美元美債的回落使得黃金受到的壓制趨緩,經濟衰退的交易邏輯驅動黃金在6月初回升至1850美元/盎司附近。下半年,短期來看,美國的高通脹環境或對黃金形成一定支撐,但美元的走高也對金價上行產生一定限制,對於美聯儲緊縮的重新定價或使得黃金維持震盪。中長期來看,影響黃金的關鍵預期差或在於美國經濟回落的速度和幅度能否大幅超市場預期:若美聯儲的加息前置策略在通脹治理上取得成效,市場通脹預期顯著下降,而美國經濟在此期間仍能維持韌性,則實際利率上行或給金價帶來一定壓力。若加息過程中,通脹下行有限,而美國經濟的回落速度和幅度均超出市場預期,衰退定價可能進一步驅動黃金上行動能。

風險因素

海外通脹持續惡化,主要海外經濟體貨幣政策超預期。

More Content