本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

随着美国5月通胀数据的“新鲜出炉”,市场对于通胀见顶的预期破灭,紧缩预期升温推动资产价格沿着紧缩逻辑演绎。展望下半年,大宗商品价格中枢或将维持高位,全球通胀难以快速回落。美国经济下行趋势已现,并隐含多层次衰退风险,但年内硬着陆的概率不大,同时市场对于7月及以后的美联储加息路径仍在重新定价中。预计全年原油价格或维持高中枢;美股面临估值和盈利压力,主要交易逻辑或围绕紧缩和衰退两个预期来回切换;美债收益率上行风险仍较大,短期来看3.2%的前高是关键点位;美元指数短期仍有上行风险,下半年美国经济衰退预期是主要下行风险;美国经济强弱的预期差或成为影响黄金价格的关键。

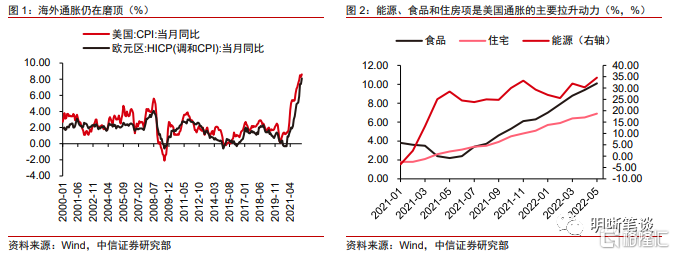

全球通胀仍在磨顶。5月,欧美两大经济体的通胀数据均大超市场预期,通胀见顶回落的预期破灭。读数方面,欧元区5月的调和CPI同比继续冲高,初值录得8.1%,高于7.8%的市场预期;美国5月CPI同比同样创下8.6%的历史新高,远超市场预期的8.2%。从分项上看,通胀正在向着更为广泛的范围扩散。通胀预期推升紧缩预期,资产价格沿着紧缩逻辑演绎:美国主要股指均下跌明显,其中以成长股和科技股为代表的纳斯达克指数跌幅达3.5%;各期限美国国债收益率均上行,短端利率上行更为显著;美元指数重新站上104的高位,黄金价格也小幅走高。

下半年海外宏观形势展望:俄乌冲突方面,战争导致的恐慌情绪对于市场的影响已经淡化,但来自供应链、对俄制裁与俄反制裁等因素的扰动或仍将持续至下半年,大宗商品价格中枢或将维持高位。美国经济下行趋势已现,并隐含多层次衰退风险,但年内硬着陆的概率不大。具体来看,美国劳动力市场稳健增长,“工资-物价”螺旋上涨仍是主要风险;良好的居民资产负债表、收入增长和年末传统节假日的到来或支撑美国个人消费韧性,但后续来看,也需注意持续的高通胀以及股市下跌的财富收缩效应给居民消费带来的压力;企业和地产投资均进入下行通道,但增速仍然不低,其对经济的支撑并不会突然失速。货币政策方面,5月爆表的通胀数据催化了市场紧缩预期,市场对于7月及以后的美联储加息路径仍在重新定价中。6月10日超预期通胀数据的公布进一步催化了市场的加息预期,据FedWatch显示,美联储9月加息25bps的概率降至零,而加息50bps甚至75bps的概率较此前出现明显提高。

通胀焦虑如何影响海外大类资产? (1)原油:短期供需缺口难以被填补,长期关注经济衰退信号,全年原油价格或维持高中枢,伊核问题和OPEC+的增产计划完成进度仍将是原油市场的两大不确定性;(2)美股:估值和盈利压力持续存在,主要交易逻辑或围绕紧缩和衰退两个预期来回切换,整体波动性上升。在通胀焦虑和美联储以50bps幅度持续加息的预期下,美股三季度面临的压力仍然较大;(3)美债:美债收益率上行风险仍较大,短期来看3.2%的前高是关键点位,关注本周美联储议息会议的表述;(4)美元:来自欧央行和美联储的加息预期均未尘埃落定,美元指数难言拐点,短期仍有上行风险,下半年美国经济衰退预期是主要下行风险。对于人民币而言,美元指数短期内再度冲高或使得人民币短期承压,但国内经济基本面仍是中长期决定人民币汇率的关键因素;(5)黄金:短期来看,对于美联储紧缩的重新定价过程中,高通胀和强美元或使得金价维持震荡。中长期内,影响金价的关键预期差或在于美国经济回落的速度和幅度能否大幅超市场预期。

风险因素:海外通胀持续恶化,主要海外经济体货币政策超预期。

正文

随着美国5月通胀数据的“新鲜出炉”,市场对于通胀见顶的预期破灭,紧缩预期升温推动资产价格沿着紧缩逻辑演绎。展望下半年,大宗商品价格中枢或将维持高位,全球通胀难以快速回落。美国经济下行趋势已现,并隐含多层次衰退风险,但年内硬着陆的概率不大,同时市场对于7月及以后的美联储加息路径仍在重新定价中。预计全年原油价格或维持高中枢;美股面临估值和盈利压力,主要交易逻辑或围绕紧缩和衰退两个预期来回切换;美债上行风险仍较大,短期来看3.2%的前高是关键点位;美元指数短期仍有上行风险,下半年美国经济衰退预期是主要下行风险;美国经济强弱的预期差或成为影响黄金价格的关键。

全球通胀仍在磨顶

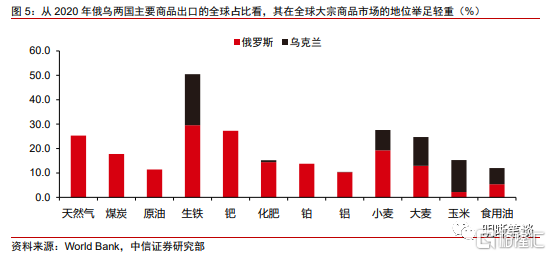

5月,欧美两大经济体的通胀数据均大超市场预期,通胀见顶回落的预期破灭。读数方面,欧元区5月的调和CPI同比继续冲高,初值录得8.1%,高于7.8%的市场预期;美国5月CPI同比同样创下8.6%的历史新高,远超市场预期的8.2%。从分项上看,通胀正在向着更为广泛的范围扩散。以美国为例,能源、食品和住房项仍是拉升5月通胀的最主要因素:(1)能源项同比增速为34.6%,环比增速再次上升,其中汽油、能源服务同比增速显著走高;(2)食物项同比增速为10.1%,创1981年以来新高。环比增速为1.2%,是2020年以来新高。通胀在食品方面出现广泛扩散,包括谷物、烘焙产品、肉类以及非家用食品在内的各分项增速较全方面上行;(3)住房项同比增速录得6.9%,其中粘性较高的住房租金项进一步上升。

通胀预期推升紧缩预期,资产价格沿着紧缩逻辑演绎。6月10日,在美国5月通胀数据公布之前,市场就已经开始交易通胀和政策紧缩预期,5年期与10年期盈亏平衡通胀率在CPI数据公布前已由下行趋势转为上行。爆表的通胀数据披露后更是强化了这一逻辑,海外大类资产出现大幅震荡。截至当日收盘,美国主要股指均下跌明显,其中以成长股和科技股为代表的纳斯达克指数跌幅达3.5%;各期限美国国债收益率均上行,短端利率上行更为显著;美元指数重新站上104的高位,黄金价格也小幅走高。

下半年海外宏观形势展望

大宗商品价格中枢或将维持高位

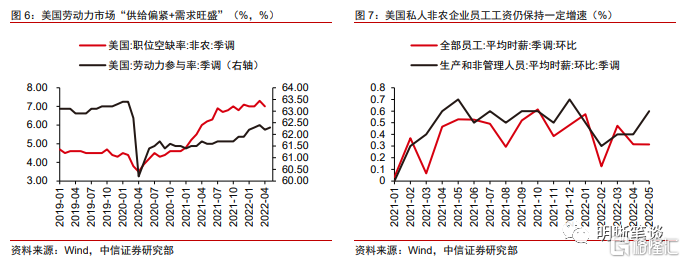

俄乌冲突方面,战争导致的恐慌情绪对于市场的影响已经淡化,但来自供应链、对俄制裁与俄反制裁等因素的扰动或仍将持续至下半年。俄乌冲突成为了2022年全球市场的首只“黑天鹅”,战事的爆发一度导致全球避险情绪急剧升温,多国股市下跌。而冲突的持续发酵以及对俄制裁与俄反制进一步冲击了全球供应链,推高了以能源和粮食为代表的大宗商品价格,并加剧了全球通胀。观察俄乌两国2020年主要出口大宗商品占全球的比例,乌克兰是全球主要的农产品出口国,其大麦和玉米出口占全球份额超10%;俄罗斯主要出口的大宗商品种类更为丰富,其中天然气、生铁、钯和小麦的出口份额超过20%,原油的出口占比约11.4%。尽管俄乌局势对于全球商品市场冲击的高峰时刻已过,但供应链修复和原油等部分商品供给替代尚需较长时日,不同大宗商品之间的涨价存在联动效应,此外,欧美等国对于俄罗斯的制裁以及俄罗斯反制裁同样尚存不确定性,大宗商品价格中枢或仍将维持高位。

美国经济下行趋势已现,隐含多层次衰退风险,但年内硬着陆的概率不大

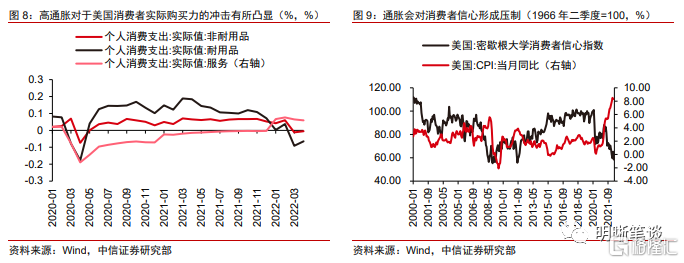

美国劳动力市场稳健增长,“工资-物价”螺旋上涨仍是主要风险。2022年以来,美国就业市场持续回暖,各月新增非农就业人数基本达到或远超当期的市场预期,同时3-5月美国失业率稳定在3.6%左右,回到疫情爆发前(2019年)水平。从劳动力供需角度看,一方面,由于居民对工作习惯以及工作偏好在疫情后发生转变,劳动参与率的修复整体偏慢。当前劳动力参与率低于疫情前水平,劳动力供给端仍有向上修复的空间。另一方面,就业市场的需求端旺盛,非农职位空缺数量和空缺率都处于历史高位。尽管5月的数据显示平均时薪增速有所放缓,但“供给偏紧+需求旺盛”组合难以在短期内改变,紧俏的劳动力市场仍然面临“工资-物价”螺旋上涨风险。

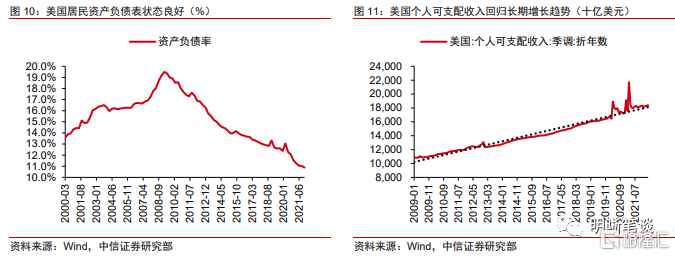

当前,良好的居民资产负债表、收入增长和年末传统节假日的到来或支撑美国个人消费韧性,但后续来看,也需注意持续的高通胀以及股市下跌的财富收缩效应给居民消费带来压力。2020疫情爆发后,受益于财政直接补贴、货币宽松、疫情防控下“宅经济”带来需求激增等因素,美国消费增长势头强劲,带动美国疫后经济快速修复。当前,高通胀对于美国消费者实际购买力的冲击有所凸显,消费者信心也受到压制。2022年3月以来,美国个人对于耐用品和非耐用品的消费支出同比增速转负;1-5月的密歇根大学消费者信心指数震荡下行,其中5月读数为58.4,是自2011年9月以来的最低水平,显示出消费者对于未来消费前景的担忧进一步加剧。但考虑到2020年以来美国居民较大规模的超额储蓄(以2013-2019年的平均储蓄水平测算,2020-2021年期间的超额储蓄规模达到约2.58万亿美元)、较低的资产负债率(以后金融资产价格的走高推高了资产规模,降低了居民的资产负债率)、稳步增长的可支配收入(回归长期增长趋势)、以及年底美国传统节假日导致的消费需求季节性走高等因素,美国消费有望在下半年维持韧性,但也需注意股市下跌通过财富收缩效应影响居民的消费意愿以及消费能力。

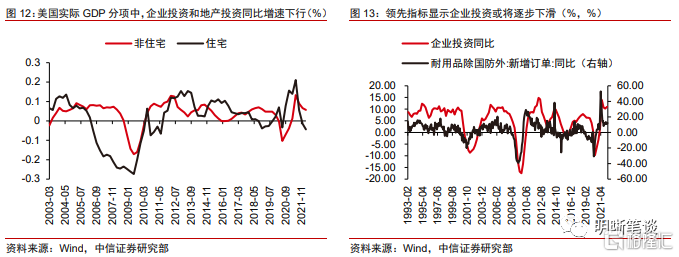

企业和地产投资均进入下行通道,但其对经济的支撑并不会突然失速。具体来看,企业投资具有高度周期性,随着美联储紧缩政策的推进以及财政刺激的大幅减少,“费城联储专业预测者调查中名义GDP预期”以及“耐用品(除国防外)新订单同比”等领先指标指示企业投资或将逐步下滑,但底部增速并不低。地产投资方面,美联储紧缩周期下,美国30年期抵押贷款利率快速走高,抑制其地产销售。但考虑到此次美国房地产泡沫较少,同时由于疫情后供应链瓶颈限制持续导致各个建筑企业积压订单量较高,新住房开工将通过带动建筑建造以及家具、装修等推动经济,预计房地产市场热度会较缓慢散去,但其对经济的支撑并不会突然失速。

紧缩预期愈浓,市场对美联储四季度的货币政策存在预期差

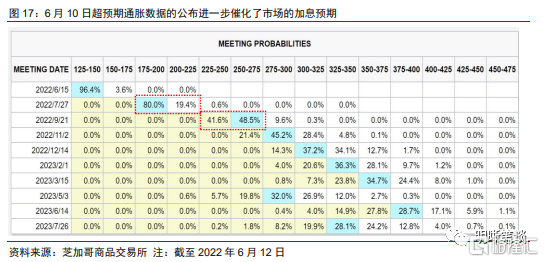

5月爆表的通胀数据催化了市场紧缩预期,市场对于7月及以后的美联储加息路径仍在重新定价中。当前美国的经济数据支撑美联储将继续采取加息前置策略以控制通胀:一方面,5月的季调后非农就业新增人口、美国制造业PMI等数据读数超出市场预期,表明美国经济动能仍在;另一方面,5月超预期的通胀数据显示出此轮通胀的高粘性,提升了美联储紧缩的紧迫性,导致市场对于7月及以后的美联储加息预期有所加剧。观察芝加哥商品交易所FedWatch工具:(1)6月美联储加息50bps仍是大概率事件,市场对此的预期已较为充分,6月议息会议对于美国宏观经济研判、后续加息路径的讨论等信息是本周的关注重点;(2)市场对于7月及以后的美联储加息路径仍在重新定价中,市场紧缩预期被扰乱。6月6日的FedWatch显示美联储于7月和9月分别加息75bps的概率不大,同时市场对于9月加息25bps仍有一定期待。而6月10日超预期通胀数据的公布进一步催化了市场的加息预期,其中,美联储9月加息25bps的概率降至零,而加息50bps甚至75bps的概率较6月6日的读数出现显著提高。

通胀焦虑如何影响海外大类资产?

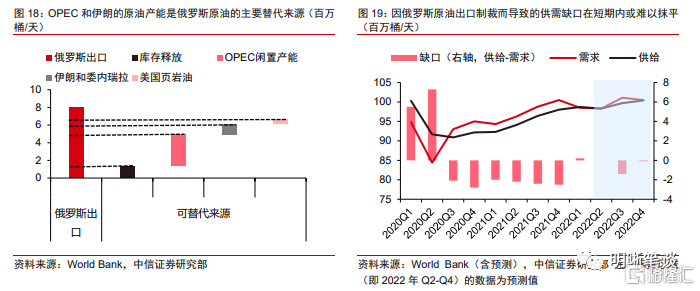

原油:短期供需缺口难以填补,长期关注经济衰退信号,全年原油价格或维持高中枢。2020年全球疫情爆发后,原油面临“需求反弹速度远快于供给修复速度”的情况,叠加碳中和背景下,全球对于油气资源上游的资本开支规模大幅走低的影响,原油价格持续走高。2022年以来,全球油价更是在俄乌危机的催化下进一步上涨,布伦特原油期货价格在3月初一度接近140美元/桶。短期来看,原油价格或将维持高位。根据World Bank信息,库存释放、OPEC闲置产能、伊朗和委内瑞拉和美国页岩油是潜在的能够替代俄罗斯原油的四个来源。其中OPEC闲置产能带来的增量最多(包括来自沙特的200万桶/天、阿联酋的110万桶/天),伊朗方面的原油产能释放也能够为全球带来约100万桶/天的石油供给增量。在当前高油价的情况下,寻找俄罗斯原油的替代品或成为美国与伊朗、沙特等具有闲置产能的原油产国缓和关系的契机。但需要注意的是,一方面,释放原油供给是推动伊核全面协议达成的动力之一,但伊核全面协议的谈判推进仍有阻力;另一方面,虽然沙特已表达增产意愿,OPEC+也将增产计划提前,但最终的实际增产量仍是未知数。预计后续伊核问题和OPEC+的增产计划完成进度仍将是原油市场的两大不确定性。拉长时间维度来看,进入2023年,随着全球海外主要经济体紧缩政策的陆续落地,全球经济衰退预期渐浓,衰退导致全球需求萎缩或成为原油的主要下行风险。

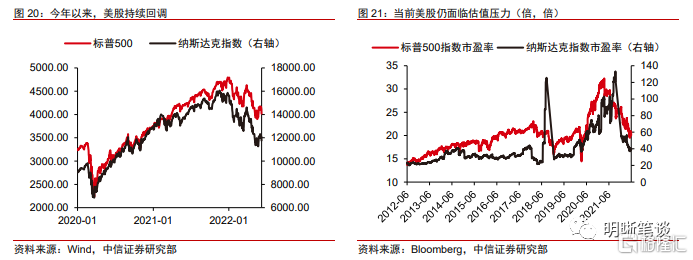

美股:估值和盈利压力持续存在,主要交易逻辑或围绕紧缩和衰退两个预期来回切换。年初至今,美股出现大幅回调,截至6月10日,标普500指数和纳斯达克指数分别较年初下跌18.6%和27.4%,其中纳斯达克指数受加息压制的回调幅度更为明显。从估值水平看,标普500指数和纳斯达克指数的市盈率仍然处于近十年来的50%以上分位;从盈利压力看,高通胀叠加美联储持续加息下,美股盈利端同样承压。展望下半年,美股的主要交易逻辑或围绕紧缩和衰退两个预期来回切换,整体波动性上升。具体来看,在通胀焦虑和美联储以50bps幅度持续加息的预期下,美股三季度面临的压力仍然较大。若四季度通胀超预期放缓,叠加美国经济下行压力加大,美股前期的大幅回调或为其带来阶段性的修复行情。

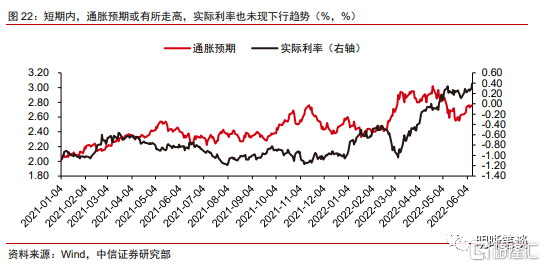

美债:美债收益率上行风险仍较大,短期来看3.2%的前高是关键点位,关注本周美联储议息会议的表述。将美债利率拆分为实际利率与通胀预期:一方面,5月超预期的通胀数据带动通胀预期再度上行,叠加市场当前对于美联储后续加息的预期渐浓,通胀预期或继续为名义利率提供支撑。此外,美联储官员讲话所释放的信号同样会对市场通胀预期有所引导,重点关注本周美联储议息会议的表述以及后续各位官员讲话;另一方面,短期内美国经济动能仍在,实际利率并未出现明显的下行趋势,这也在一定程度上支撑美债名义利率。随着“高通胀+快加息”组合的影响持续发酵,对于美国经济衰退的担忧或引发实际利率下行,但这一逻辑仍需更多三季度经济数据的指引。

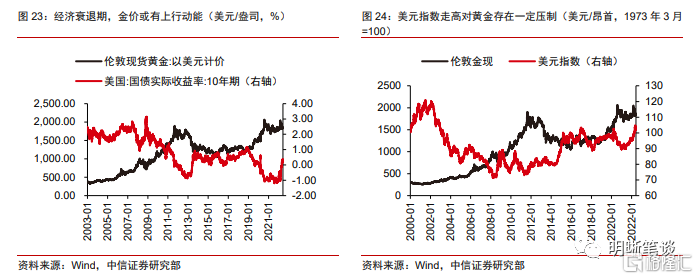

美元:来自欧央行和美联储的加息预期均未尘埃落定,美元指数难言拐点,短期仍有上行风险,下半年美国经济衰退预期是主要下行风险。今年前5个月,在美联储加息临近、美欧日三个经济体在经济基本面和货币政策紧缩路径的分化、以及俄乌冲突爆发初期推升全球市场避险情绪等因素的影响下,美元指数整体呈现上行态势,并在5月中旬一度触及104的高点。后续来看,欧洲方面,6月9日的欧央行货币政策会议对其后续的紧缩进程给出指引,包括7月1日停止资产购买计划(APP)下的净资产购买计划、7月加息25bps、9月根据中期通胀前景适度调整再一次加息的幅度,市场对于欧央行紧缩的预期仍在逐步消化;美国方面,加息预期再度升温也推升美元指数重新站上104,当前市场对于后续的加息路径仍在定价当中。在欧央行和美联储的加息预期均未尘埃落定的情况下,美元指数难言拐点。若9月欧央行的加息操作超出市场预期,对于美元指数而言,其上行斜率可能会有所放缓。整个下半年,对于美国经济衰退的担忧或将是美元指数面临的主要下行风险。对于人民币而言,美元指数短期内再度冲高或使得人民币短期承压,但国内经济基本面仍是中长期决定人民币汇率的关键因素。

黄金:美国经济强弱的预期差或成为影响黄金价格的关键。年初,俄乌冲突的爆发使得全球市场避险情绪快速升温,推动伦敦金现在3月初一度突破2000美元/盎司大关。进入5月,俄乌局势所引发的避险情绪逐步回落,黄金价格于月中在1810美元/盎司点位止住跌势。随后美国纽约和费城制造业指标超预期暴跌,使得市场对于美国经济衰退的担忧有所加大,美元美债的回落使得黄金受到的压制趋缓,经济衰退的交易逻辑驱动黄金在6月初回升至1850美元/盎司附近。下半年,短期来看,美国的高通胀环境或对黄金形成一定支撑,但美元的走高也对金价上行产生一定限制,对于美联储紧缩的重新定价或使得黄金维持震荡。中长期来看,影响黄金的关键预期差或在于美国经济回落的速度和幅度能否大幅超市场预期:若美联储的加息前置策略在通胀治理上取得成效,市场通胀预期显著下降,而美国经济在此期间仍能维持韧性,则实际利率上行或给金价带来一定压力。若加息过程中,通胀下行有限,而美国经济的回落速度和幅度均超出市场预期,衰退定价可能进一步驱动黄金上行动能。

风险因素

海外通胀持续恶化,主要海外经济体货币政策超预期。