本文來自格隆匯專欄:興證宏觀王涵,作者:王涵 卓泓等

投資要點

2022年5月23日下午,美國總統拜登在日本東京正式宣佈啟動“印太經濟框架”(IPEF)。2022年5月27日,美國國務卿布林肯發表對華政策演講。在大國博弈的背景下,美國供應鏈戰略如何演進?如何理解美國同時推進對華關税豁免和對華出口管制加碼?中國應該如何應對?對此我們的看法。

美國供應鏈戰略演進:

奧巴馬:出發點是容災建設;

特朗普:美國優先,製造業迴流;

拜登政府:多重供給衝擊疊加引發高通脹,供應鏈成為內外戰略重心。

拜登供應鏈戰略:

白宮供應鏈報吿:深入研究了美國供應鏈中對中國的依賴;

對內:支持中小製造業、增加研發支出、要求美國政府購買“美國貨”

對外:加強“結盟”並重塑美國的“領導力”;

拜登供應鏈戰略相較於奧巴馬和特朗普有三點重要變化:

出發點從容災抗災轉移向大國博弈;

從 “單打獨鬥”到 “拉幫結派”;

“製造業迴流”的要點從全面撒網聚焦到國家關鍵產業備份;

中國的應對:

不可輕視外部壓力但也不宜“自亂陣腳”;

對外:繼續穩定並加強相關經濟體的經貿關係,基於成本比較差異的低端產業鏈外遷一定程度上是難以避免的,應側重合作和非競爭,RCEP的關税減免和原產地累積規則已經體現了多方加強區域內產業鏈供應鏈合作的意願;

對內:增加研發投入和支出,提升中國在當前產業鏈當中的核心競爭力,努力突破“卡脖子”技術攻關,實現產業鏈轉型升級。

風險提示:地緣政治風險超預期。

正文

美國供應鏈戰略演進一覽:從奧巴馬到特朗普到拜登

美國供應鏈戰略演進:從奧巴馬到特朗普到拜登。

奧巴馬:出發點是容災建設。供應鏈彈性(resilient)這一概念,在奧巴馬政府就已經提出了。為了應對自然災害——尤其是2011年日本地震和海嘯後,2012年1月25日,奧巴馬政府出台了《全球供應鏈安全國家戰略》(National Strategy for Global Supply Chain Security),提出要從促進高效安全的貨物流動以及培育有彈性的供應鏈兩個目標來建設美國供應鏈。美國在提出“製造業迴歸”的同時,發起了《跨太平洋夥伴關係協議》(Trans-Pacific Partnership Agreement,簡稱TPP)談判。2015年版的《國家安全戰略》報吿將全球供應鏈安全列為美國的國家安全戰略之一。

特朗普:美國優先,製造業迴流。特朗普上任後奉行“美國優先”(Make American Great Again),不僅對中國加徵關税,也對歐盟、加拿大和墨西哥等諸多經濟體都加築了貿易壁壘,同時退出了TPP。其戰略的側重點,是幫助美國的中產階級“把工作搶回來”。在2019年後期及2020年新冠肺炎疫情衝擊前期,美國相當部分政客鼓吹中美“脱鈎”。

拜登政府:多重供給衝擊疊加引發高通脹,供應鏈成為內外戰略重心。新冠肺炎衝擊下,相當部分經濟體被迫停工停產,尤其是德爾塔毒株對東南亞經濟體的衝擊,使得芯片短缺問題進一步加劇,這導致美國汽車在內的耐用品價格快速上升,推升美國通脹;此外,全球範圍的供需不匹配,使美國成為本輪受困於供應鏈最為嚴重區域之一,供應鏈戰略也成為拜登政府內政及外交的重心。

拜登供應鏈戰略:再探白宮供應鏈審查報吿文本

拜登上任後一個月即通過行政命令部署了供應鏈審查研究。2021年2月25日,拜登總統簽署了第14017號行政命令,指示政府立即啟動供應鏈審查和研究。2021年6月,行政命令簽署滿100天之際,白宮公佈了第一份供應鏈報吿;2022年2月,行政命令簽署滿1週年之際,白宮公佈了第二份供應鏈報吿。

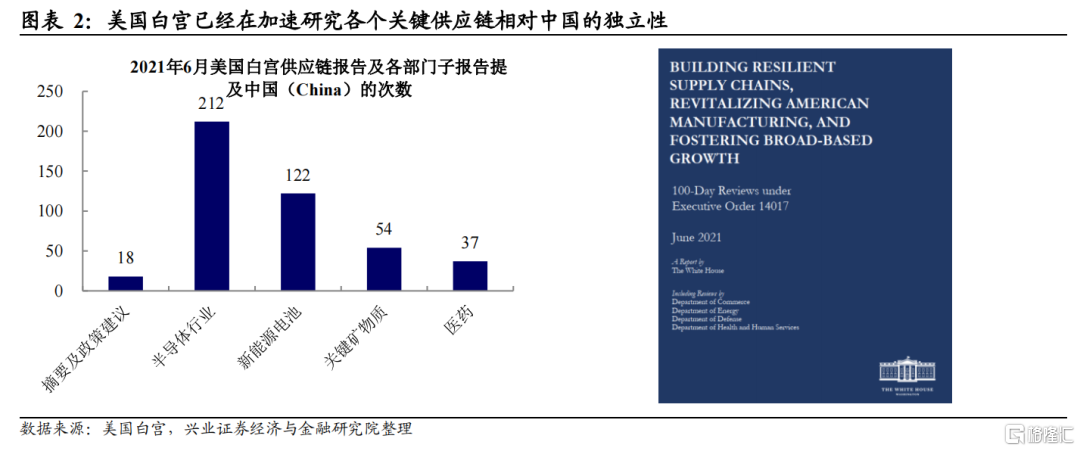

百日供應鏈報吿:重點研究四個關鍵產品,隱藏主線是美國對中國的依賴。在前100日,白宮的四個部門(商務部、能源部、國防部、衞生和公共服務部)首先研究了美國政府劃定為攸關美國國家安全的產業:半導體和先進封裝、高容量電池,包括電動汽車電池、關鍵礦物和材料,包括稀土元素、藥物和活性藥物成分。2021年6月公佈的研究結果,可謂是對這些關鍵產業非常詳盡的研究合集,雖然整篇報吿的目標是研究美國供應鏈脆弱性,但是貫穿全文的隱藏主線其實討論美國對中國各個環節的依賴,其中半導體章節討論中多達212次提及“中國”。整體來看,這份報吿主要停留於評估式階段,政策建議也比較寬泛。

一週年供應鏈報吿:政策應對更有落地性。在2022年2月,白宮的七個部門(商務部、國防部、能源部、國土安全部、運輸部、衞生和公共服務部以及農業部)在此前的基礎上,進一步對國防軍工、信息科技(ICT,Information and communications technology)、能源、農業、物流、醫藥等領域進行研究。而根據白宮的執行摘要來看,本次政策建議就更加有落地性,包括:1)對美國中小型製造商的融資、出口提供更多便利;2)給傳統基建及稀土等關鍵礦產供應進行財政補助;3)要求美國政府購買“美國貨”,建立國產關鍵產品清單,聯邦政府可以高於市場的價格去給補貼來刺激國內生產;4)對外加強“結盟”並重塑美國的“領導力”,除了本次的印太經濟框架IPEF,還計劃在10月跟歐盟舉行全球供應鏈峯會,加強美加墨三角合作。

對內落地:財政支出需要國會投票通過

值得注意的是,從白宮計劃到落地,財政支出仍需經過國會同意。值得注意的是,白宮的戰略從提出到落地的實施,尤其涉及財政支出,是需要立法國會立法來進行配合的。

已獲通過:Bipartisan Infrastructure Law《兩黨基礎設施法》——新增5500億傳統基建投資。目前已落地的是2021年年底通過的傳統基建計劃,該計劃預期在10年間修繕美國當前的一個道路、橋樑、水電網等,來應對當前整個用供應鏈擁堵的困境。(詳參2021年8月11日《拜登大基建計劃進行到了哪一步》)

懸而未決:Build Back Better《重建美好法案》——包括新能源基建在內的拜登剩餘刺激計劃。而包括新能源基建在內的拜登剩餘刺激計劃都屬於Build Back Better這一計劃,從拜登最初的3.5萬億調整為1.75萬億,此前因為民主黨的一位參議員以通脹過高為由一票否決,此後一直推進困難。從當前到美國11月初的國會的換屆中期選舉還有5個月左右的時間,考慮到參議院在中期選舉之後能不能繼續掌握在民主黨手裏面仍有較大不確定性,拜登仍有很強動力在中期選舉之前去推進——3月的國情諮文拜登也花了大筆墨在宣傳。但考慮到美國通脹壓力仍然在比較高,這個計劃能否在年內通過仍有較高不確定性。

正在推進:半導體及科研投入。除了傳統基建及新能源基建外,美國也在推進立法加大半導體及科研支出。2022年5月27日布林肯發言當中也提到,“60年前,美國政府用於研究的開支在我們的經濟中的佔比是現在的兩倍多——這些投資轉而催化了私營部門的創新。幫助美國贏得了太空競賽、發明了半導體並構建了因特網,其研發投入在國內生產總值中的佔比曾高居世界首位,而現在排名第九。與此同時,中國已從第八位上升到第二位。”目前,美國參眾兩院各自版本的競爭法案(眾議院America Creating Opportunities for Manufacturing, Pre-Eminence in Technology, and Economic Strength (COMPETES) Act、參議院United States Innovation and Competition Act (USICA))已經在推進,從大國博弈的角度,未來美國在半導體等關鍵領域增加資本開支應該是較為確定的。

對外結盟:印太經濟框架仍在“萬里長征第一步”

印太經濟框架IPEF:13個初始成員,四大支柱。2022年5月23日下午,美國總統拜登在日本東京正式宣佈啟動“印太經濟框架”(IPEF),美國、韓國、日本、印度、澳大利亞、新西蘭、印度尼西亞、泰國、馬來西亞、菲律賓、新加坡、越南、文萊13個國家成為初始成員。根據美國白宮2022年5月23日的情況説明書及新聞發佈會,IPEF包括四大支柱:

ConnectedEconomy:貿易、數字經濟。具體包括建立數字經濟的高標準,包括數據跨境流動和數據本土化;確保中小企業從本地電子商務發展中受益;解決在線隱私、歧視、不道德的AI使用等問題;尋求強有力的勞工和環境標準和企業問責;加快實施WTO的貿易便利化協定;促進農業貿易。

ResilientEconomy:供應鏈彈性。建立預警系統(預防類似疫情衝擊導致馬來西亞封裝業務停產拖累全球芯片產業鏈);建立關鍵礦產供應鏈;提高關鍵部門的可追溯性;協調供應鏈多樣化。

CleanEconomy:清潔能源。希望提出相關承諾,例如可再生能源目標、碳去除購買承諾、能源效率標準和應對甲烷排放的新措施等。

FairEconomy:税收和反腐敗。建立有效税收、反洗錢和反賄賂制度:包括交換税務信息、根據聯合國標準將賄賂定為刑事犯罪等。

預期進展:USTR和商務部主導,初步目標是1年至1年半初步完成談判。根據2022年5月23白宮新聞發佈會:美國貿易代表辦公室(USTR)將領導貿易支柱的談判,美國商務部將領導供應鏈彈性支柱、清潔能源和脱碳支柱以及税收和反腐敗三個支柱的談判。根據美國戰略智庫CSIS在5月23日公佈的研究:未來幾周,美國將進一步確定每個支柱的範圍;未來幾個月,表示有興趣加入 IPEF 的國家將選擇他們將參與談判的支柱,美國政府的目標是2022年仲夏(mid-summer),與所有參與啟動活動的國家召開部長級峯會,以確定整體談判範圍,按支柱分組,並開始談判;美國政府希望在12-18 個月內完成每個支柱下的談判;許多人視為最終敲定 IPEF 協議的非正式最後期限是2023 年11 月由美國主辦的亞太經合組織 (APEC) 領導人會議。

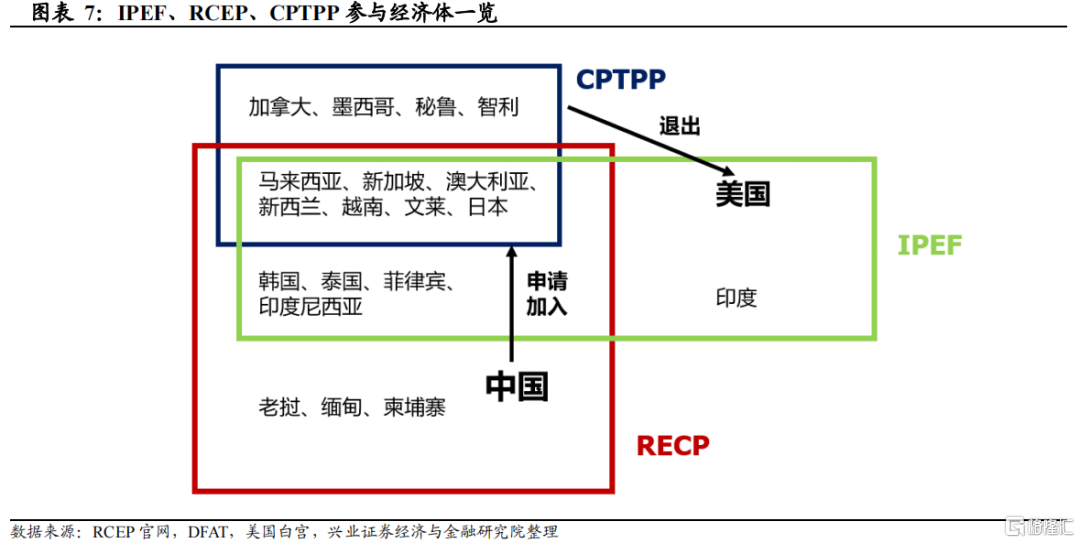

參考此前談判經驗,當前IPEF的提出只是“萬里長征第一步”。一般來説,貿易協定從提出到正式簽署需要非常長的流程和時間。以RCEP為例,從2012年由東盟正式發起,到2020年底所有成員國達成協議,歷經8年31輪談判。而從協議前述到正式生效,又等待了超過1年多的時間。雖然IPEF是非傳統的貿易協定,但細節的談判推進可能仍需較長時間。

拜登政府推出的印太經濟框架IPEF可視為弱版的TPP。與TPP相比,IPEF非傳統的貿易協定。其一是不討論市場準入和關税削減。其二是各國可以選擇加入任何支柱。其三是美國政府無需尋求國會批准——TPP談判在美國當時內部困難重重的一個重要原因是美國國會內部的“扯皮”。2017年特朗普決定退出TPP時,TPP實際上還未到達國會批准階段,美國國內已有新聞媒體預測TPP將不會獲得國會的批准。而在此前的《快速通道法案》(TPA Fast-track legislation,該法案限制國會在貿易方面的權利,規定國會僅能對總統提交的自由貿易協定進行表決,不能對其進行修改從而拖慢協議落地的進程)的表決中,眾議院僅以218-208的微弱優勢通過。雖然當前IPEF試圖繞開美國國會的障礙——這也被美國戰略智庫CSIS解讀為美國不打算做出重大讓步的信號。但如果美國仍堅持推行高標準的貿易規則,則談判可能仍需遭遇不小的挑戰。

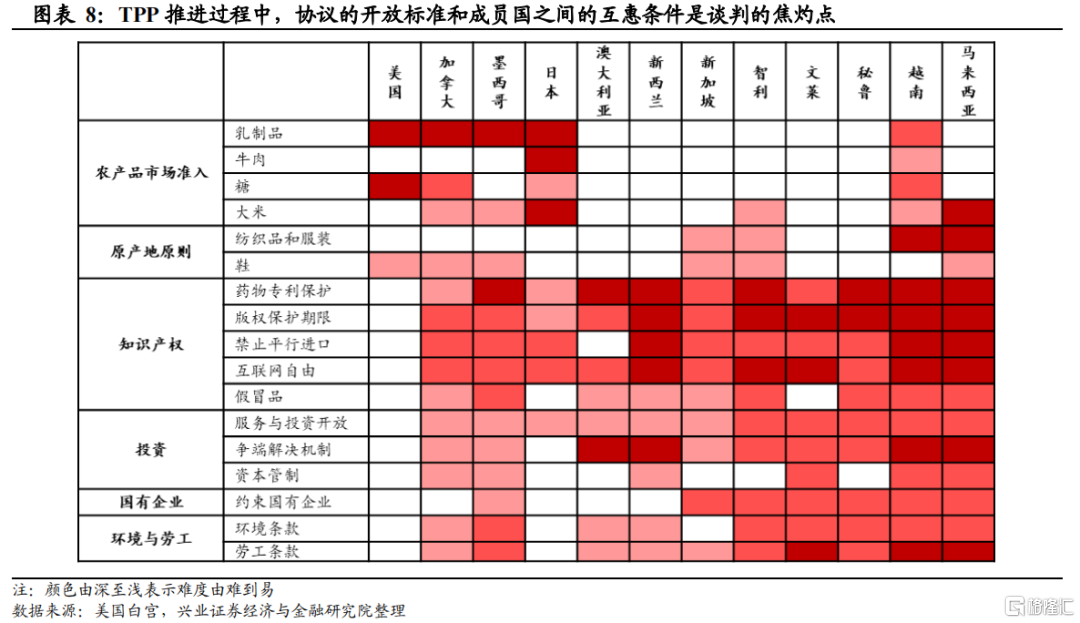

參考TPP談判,協議的開放標準和成員國之間的互惠條件往往會成為談判的焦灼點。參考此前TPP的談判,由於經濟體之間在這些領域的訴求不同,往往會成為協定達成的阻力。此前TPP經歷19輪談判,歷時8年,推進較艱難,其中農產品准入、知識產權、勞工權利等方面往往是談判中的敏感領域。而在2017年美國選擇退出後,修訂後的CPTPP大量刪除了原有的知識產權保護等敏感條款,並得到各國的迅速通過。此後日本、越南等國均表示歡迎美國重回更新後的TPP。

拜登供應鏈重心演進的三個變化

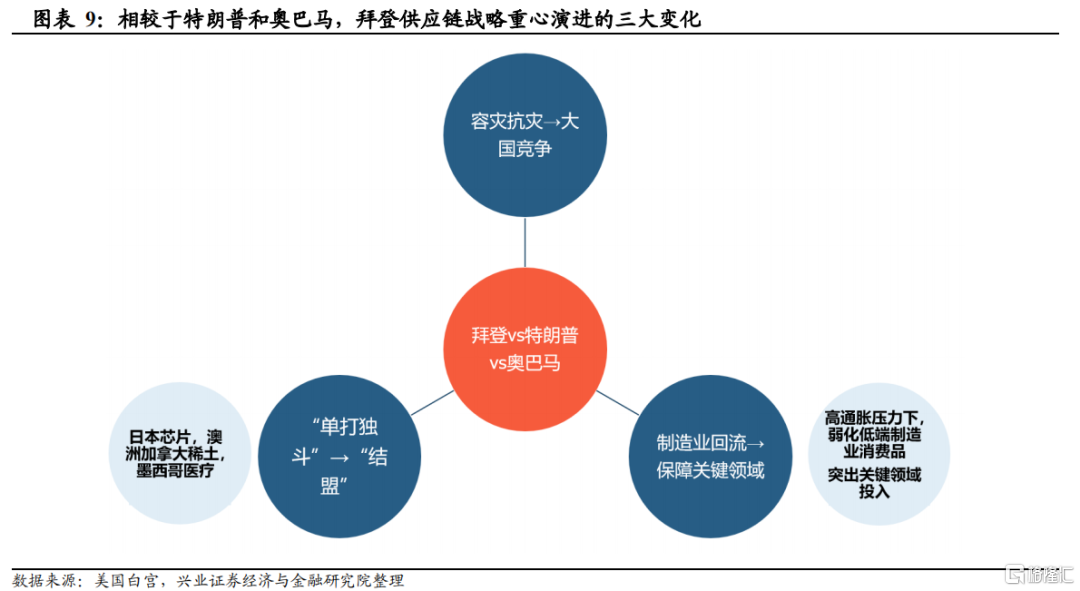

基於以上分析,拜登供應鏈戰略相較於奧巴馬和特朗普有三點重要變化。

其一是出發點從容災抗災轉移向大國博弈。相較於奧巴馬政府的國家安全供應鏈戰略主要出發點強調的是應對自然災害,當前大國博弈和中美競爭顯然成為供應鏈問題的內核。

其二是“單打獨鬥”到 “拉幫結派”。無論是此前的美國-東盟峯會、印太經濟框架,還是布林肯5月27發言中提到的美日美韓同盟、美英澳三邊(AUKUS)機制以及美日印澳四邊(Quad)機制等印太同盟;美國-歐盟貿易和技術委員會(U.S.-EU Trade and Technology Council)等跨大西洋同盟。拜登政府的供應鏈戰略顯然從特朗普時期純粹的“單打獨鬥”演化為了“拉幫結派”。美國可能會和日本討論芯片供應鏈、和澳大利亞及加拿大討論稀土和礦產供應、讓墨西哥完成口罩等醫療產品供應。這也意味着外部環境給我們帶來更大的挑戰。

其三是 “製造業迴流”的要點從全面撒網聚焦到國家關鍵產業備份。特朗普時期的“製造業迴流”,主要的策略是通過加徵關税來減少中美之間的勞動力及其他成本差距。但貿易摩擦背景下,美國難以“獨善其身”,尤其是高通脹的壓力下。拜登政府短期迴流的重心,可能從全面撒網,到聚焦半導體、大容量電池等關鍵領域,包括要增加研發投入和政府採購來構建美國自身的供應鏈彈性。

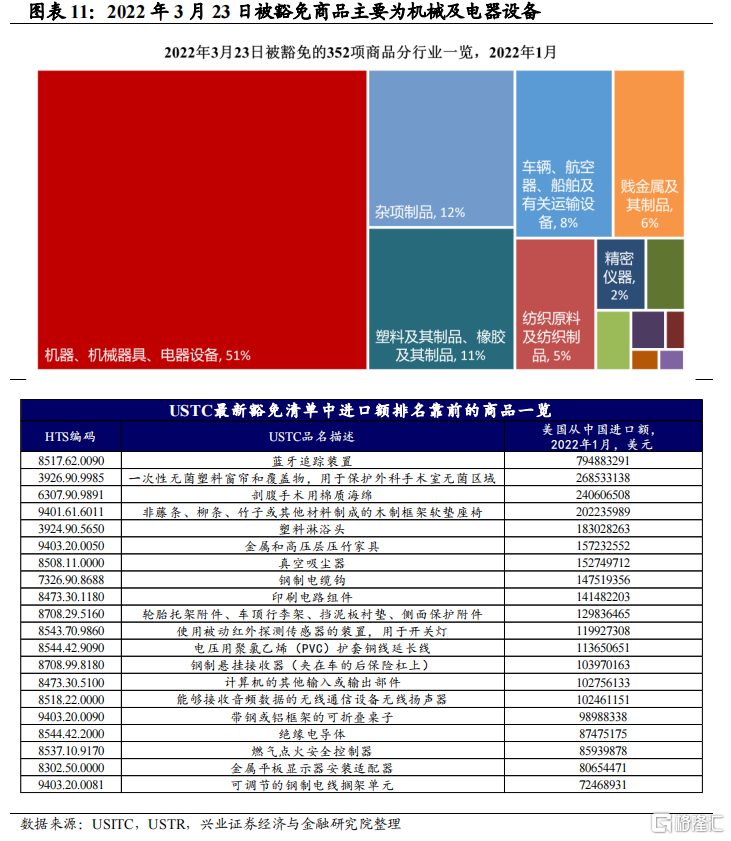

從這一角度,我們可以更好地理解中美關税豁免的推進。2018 年3月起,USTR根據 301 條款進行調查,先後對多批中國進口商品徵收關税。2018年7月,USTR宣佈啟動豁免程序(exclusion process),美國公眾可請求USTR豁免部分商品被加徵關税,USTR對公眾提交的申請進行逐案評估,考核該商品從美國本土或第三國的可得性、該商品被加徵關税對美國進口商及美國經濟的損害程度、該商品對中國產業發展的重要性,決定是否豁免。被豁免的商品在特定時間(依據不同的清單被豁免時間不同)可免於被加徵關税。2020年12月31日,此前豁免程序全面到期。2021年10月4日,USTR宣佈擬重新豁免549項中國進口商品的關税,並就此徵詢公眾意見。2022年3月,美國對此前擬重新豁免關税的549項中國進口商品中的352項進行確認。

基於2021年1月的最新貿易數據,重新被豁免的商品總貿易額為約636億美元,佔美國從中國進口商品的約12%,佔美國對中國加徵關税清單商品的約22%,主要為機器及電氣機械、雜項製品(傢俱及玩具)、車輛航空器船舶及有關設備。目前,以耶倫為首的財政部還在推進關税豁免以降低美國當前的通脹壓力。往後看,附加值相對較低,美國對中口進口依賴度較高的商品有望獲得進一步豁免。但是,對於一些中美競爭差距可能相對已經較小,美國希望“卡脖子”的商品,後續可能難以獲得關税豁免,或者可能會遭遇相關出口管制,這是我們不容忽視的風險。

中國應對:團結一切可團結的力量,構築“安全墊”

未來,中國仍需把握在東亞、東南亞、南亞的“安全墊”。考慮到美國採取的“供應鏈外交”,我們不可輕視外部環境的挑戰壓力。但與此同時,可能也不需要“自亂陣腳”。從2022年4月7日聯合國關於暫停俄羅斯在人權理事會成員資格的投票結果,中國周邊的經濟體——包括東南亞、南亞等——不是投了反對票,就是棄權票,這體現了這些經濟體希望和平、不希望事態擴大、更不希望衝突蔓延到亞洲的態度。(詳參《再議疫後全球供應鏈重構與轉移》)

就中國和周邊的合作而言,《區域全面經濟夥伴關係協定》(RCEP)在2022年1月1日生效後,中國和東盟之間大量商品的相互的關税税率降為0%;RCEP中 “原產地累積規則”也規定只要產品在加工過程中實現的增值部分屬於15個成員國,且累計增值超過40%即可享受相應關税優惠,這也將有力推動區域內生產成本最小化和貿易效率最優化,有利於加強區域內產業鏈供應鏈合作。在外部壓力增加的背景下,中國和東盟等周邊經濟體應該更多的進行產業鏈合作而非競爭。從這個角度而言,對外繼續穩定並加強相關經濟體的經貿關係,對內增加研發投入和支出,提升中國在當前產業鏈當中的核心競爭力,努力向上遷移,才是未來中國製造業發展的要點。

風險提示:地緣政治風險超預期。

More Content