本文來自格隆匯專欄:中金研究 作者:李劉陽、張文朗

外匯市場交易主線

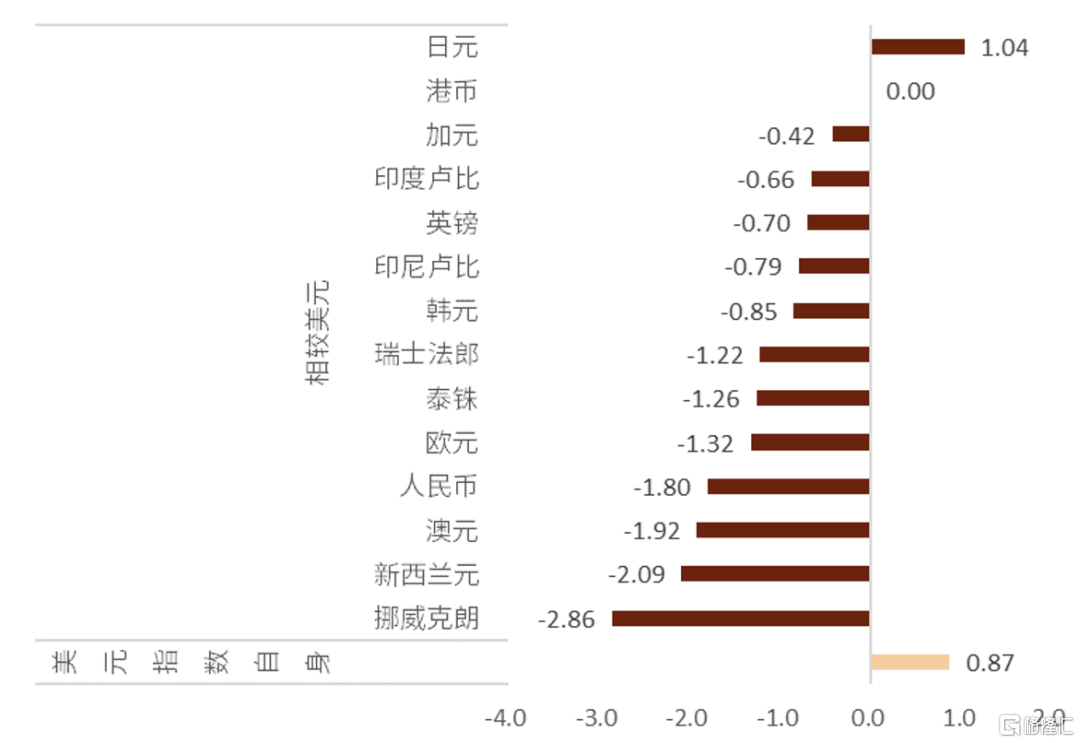

上週美元指數走升並突破了104一帶的阻力,技術上仍舊處於上行態勢。美元的走升主要受到風險偏好走低影響:標普連續第六週收低,這也是2008年以來最長的連續下跌;加密貨幣和穩定幣的市值震動劇烈引發了一定程度的恐慌。在此背景之下,美債受到避險資金青睞,10年美債收益率從美聯儲5月會議後的高點最多回落了38個基點,結束了此前連續5周的上行。在避險交易的環境下,日元領漲G10,美元次之(連續第六週收漲,美元指數收盤於104上方,創下最近20年以來新高)。隨着美國通脹同比增速回落,市場對美聯儲加息的預期沒有進一步走高。如果美國的通脹和美債收益率都能夠確認拐點,日元或將擺脱此前最弱貨幣的姿態,成為最強G10貨幣。歐洲方面,英國一季度GDP等一系列數據不及預期,印證了月初BOE會上關於經濟面臨陷入衰退的警吿,英鎊一度走低至1.22下方;受到俄烏天然氣供應擾動的影響,歐元跌破了堅守近2周的1.05關鍵支撐位置,技術上將進一步測試2017年的低點1.0340一線。避險情緒的上揚導致主要大宗商品價格走低,挪威克朗(-2.86%),新西蘭元(-2.09%),澳元(-1.92%)的走勢排名靠後;在強勢美元的影響下,人民幣延續了近期下跌走勢,連續第四周收跌(圖表1)。

新的一週,市場將密切關注風險情緒的變化,上週五市場的風險情緒有所轉變,美元也得以從高位回調。但市場對美聯儲持續收緊導致衰退的擔憂在一段時間內仍將壓制風險情緒並造成金融市場的波動。在這樣的環境下,美元依舊有進一步衝高的可能。避險情緒將會限制美債收益率的上行,這對日元這類對息差較敏感的貨幣將產生正面的影響。而人民幣匯率雖可能仍受到避險情緒的負面影響,但近期積極的因素有所增多,短期匯率的調整也接近歷史邊界。在上述因素的支撐下,我們預計人民幣匯率的急貶行情難以長期持續。在經濟方面,市場將關注美國週二公佈的零售銷售以及工業產出數據、4月歐元區和英國的CPI數據、1季度日本GDP和4月份CPI數據。中國方面,我們會關注4月份的零售、工業生產、固定投資等經濟活動數據,以及MLF、LPR等基準利率的變化。

圖表1:過去一週主要貨幣變化率(%)

資料來源:彭博資訊、中金公司研究部

圖表2:本週重要事件

資料來源:彭博資訊、中金公司研究部

美元兑人民幣

本週預測區間(6.75-6.90)

上週美元/人民幣階梯型上升並暫時企穩 上週前半周美元/人民幣匯率基本保持6.75附近的橫盤走勢,但進入週四之後受強美元的帶動,美元人民幣開啟了一輪明顯的上行,日內上行近800個點左右,並於上週五上午一度突破6.80的重要關口。此後在上週五傍晚受銀保監會牽制性發言[1]影響,人民幣匯率有所穩定,並最終收盤於6.7892。本週整體人民幣相較美元貶值約1.80%,變化幅度在亞洲貨幣中最大。

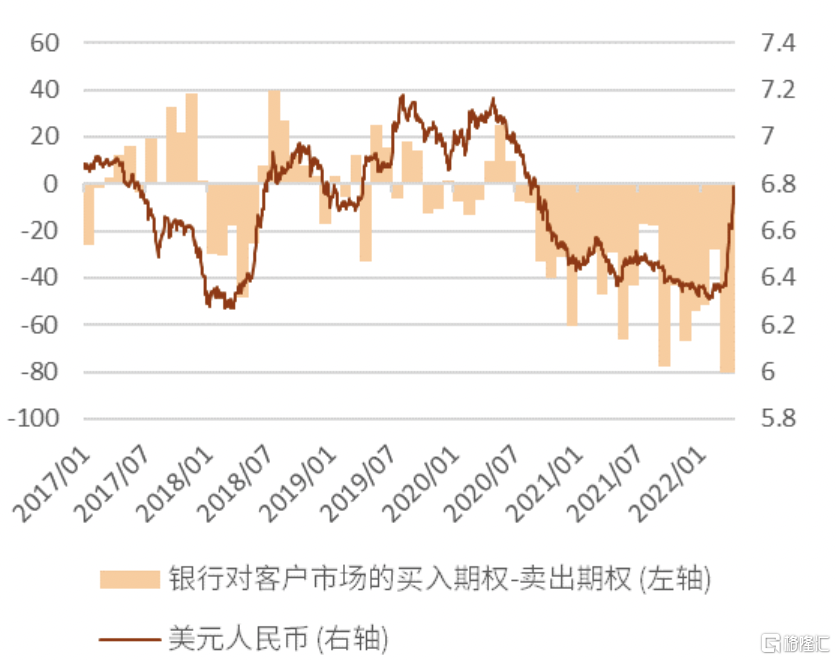

上週美元/人民幣快速上行的邏輯 上週國內疫情狀況有所改善,上海實現了社會面的新增感染清零,另外,中國股市在上週也有所企穩,表現好於歐美股市。我們認為,上週美元持續走強可能是推動人民幣匯率連續走軟的主要驅動因素。上週美元指數整體上漲約0.87%,另外、在4月20日人民幣貶值行情啟動之後,美元指數與人民幣匯率的短期聯動性有所迴歸(圖表3)。4月最後一週以來,美元指數累計上漲了約3.5%,而人民幣匯率對美元雙邊匯率貶值4.2%。因此,我們認為美元指數的上漲能夠解釋近期人民幣匯率大部分的貶值幅度。除了美元指數的上漲外,人民幣價格短期內的快速變動導致的市場預期變化以及去年底以來的遠期結匯和期權等套保頭寸的追保和提前平倉等需求也可能是造成市場短期內供需失衡的一部分原因(圖表4)。

4月經濟數據4月通脹數據當中、CPI同比2.1%、較前值的1.5%上漲較大,並超過預期的2.0%,主要來自於食品項目上漲的帶動,但由於居民服務消費偏弱,核心通脹依舊維持在低位,中金固收組認為我國CPI通脹壓力並不大。4月的貿易數據當中、美元計價出口同比+3.9%、進口同比0.0%,基數效應疊加疫情影響使得4月出口增速下行幅度較大,中金宏觀組認為未來隨着復工復產有序推進,疊加2021年5月的低基數,5月出口同比增速有望大幅反彈,但下半年出口增速或較快(詳細參考。最後、4月的新增社融大幅減弱,主要來自於貸款疲軟的拖累,受疫情擾動影響居民貸款與企業信貸皆出現了明顯減速,中金固收組認為,在融資需求偏弱的情況下,為了支撐融資需求,後續需進一步引導貸款和債券等融資工具的利率下降來激發融資需求,貨幣政策後續也會加大刺激力度,包括總量工具和結構性工具。最後、上週發行的央行第一季度貨幣政策執行報吿中也提出,中國內部面臨疫情衝擊,貨幣政策將力爭保持信貸總量穩定增長,地產監管的表述也有所放鬆,同時更加關注紓困政策,結構性工具將發生更大作用。

急貶行情難以長期持續本週一中國將公佈最新的MLF利率與續作額度,此外還將公佈4月工業產值、零售銷售以及固定資產投資等經濟數據。有關人民幣匯率的走勢,我們認為短期內美元指數的變動或仍將影響人民幣匯率的走勢,在美聯儲還未開始縮表的背景下,各種風險資產已經出現了快速回落。這讓避險屬性的美元繼續受益。如果非美貨幣對美元繼續維持下跌態勢,人民幣難免會受到一定的波及。但從市場情緒、基本面等維度看,積極的因素正在增多,這或將利好人民幣匯率的穩定。如果6月之後上海北京的經濟活動逐步開始恢復,第二季度或為今年中國經濟的底部。我們認為經濟確認見底或將穩定中國風險資產的價格,並穩定跨境金融收支,從而對人民幣匯率穩定起到積極作用。綜上所述,在諸多積極因素的支撐下,我們認為短期之內人民幣匯率的急貶行情難以長期延續,有漲有跌才是外匯市場的常態,我們預測本週美元/人民幣匯率的區間為6.75 - 6.90。

圖表3:美元指數與人民幣匯率近期高度聯動

資料來源:彭博資訊、中金公司研究部

圖表4:套保的平倉或加速人民幣的貶值

資料來源:彭博資訊、中金公司研究部

歐元兑美元

本週預測區間(1.0300-1.0500)

破位下行 歐元/美元上週前半周受到歐央行官員們鷹派言論帶動一度在1.05上方徘徊,但上週四從俄羅斯經由烏克蘭運往歐洲的天然氣出貨量下降約30%的消息以及市場整體風險偏好的走低使得歐元跌破這一關鍵支撐位置,並且一度下測1.0350附近,上週五伴隨市場風險偏好有所回暖,歐元隨之小幅反彈並收盤於1.04上方。自2月末俄烏衝突加劇以來,歐元連續下行並跌破了1.10、1.08等重要的技術支撐,隨着上週1.05的支撐被跌破,歐元的下方支撐將是2017年初的1.0340一線。如果該位置仍舊不保,那麼歐元對美元的下一個目標將是平價。

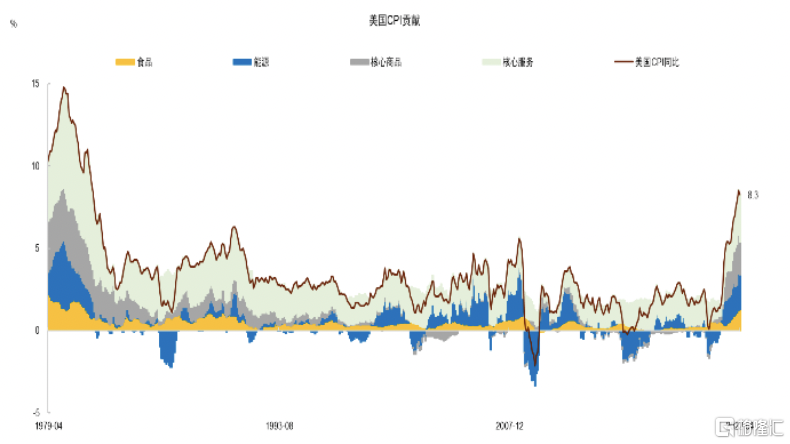

避險的大環境不利於歐元上週,全球風險資產價格出現了明顯的波動。在衰退交易下,美股出現普跌,納指一度超過8%。而以比特幣為代表的加密貨幣在穩定幣Terra與其有聯繫的加密貨幣Luna的價格崩潰後也出現了大幅波動。這令市場開始追逐安全資產,美元和日元在這樣的環境下獲益,歐元則受到了壓制。驅動上週市場避險情緒的一大因素是美國通脹回落不及預期而引起的市場對美聯儲被迫在滯脹環境下進一步加息的擔憂。美國4月CPI與核心CPI同比紛紛有所回落,但核心CPI環比增速依舊高於市場預期。我們認為,隨着疫情管控的放鬆以及夏季傳統休假時期的到來,服務類的需求或得到進一步釋放,這或將進一步支持通脹。在高通脹的環境下,美聯儲可能會繼續維持緊縮的大方向,這將會令風險資產陷入艱難的境地。上週五公佈的5月密歇根消費者信心指數超預期下降至2011年來低位(圖表6),這表明資產價格的下跌已經開始對美國經濟需求造成一定的負面影響。美聯儲主席鮑威爾上週四重申[2] ,美聯儲有意保持50基點這樣的加息步調,並表示將根據經濟形勢的變化決定更大或更小幅度的加息。雖然他重申美聯儲有工具打壓高通脹,但也承認美國經濟實現軟着陸難度加大。此番言論使得市場開始重新擔憂經濟衰退的風險,美股當天再次走低,而避險資金支撐美元破位上行,歐元等非美貨幣同樣首次影響大幅走低。伴隨市場風險偏好走低和美債利率下行,德國國債利率同樣大幅走低(2年期一度下跌20基點),這也使得德美2年期國債利差一度走闊至250基點左右,歐元/美元也在此背景下破位下行(圖表7)。

俄烏局勢強化對歐經濟的擔憂 俄烏局勢對全球商品供應鏈的影響(尤其天然氣對歐洲經濟的影響)依舊是影響歐元走勢的關鍵點。上週四管網數據顯示[3],從俄羅斯經由烏克蘭運往歐洲的天然氣出貨量下降了約30%,這使得市場對歐洲天然氣的供應擔憂有所加劇,歐洲天然氣期貨價格當日大漲13%,英國天然氣期貨一度躍升34%,歐元也在此利空消息刺激下跌破1.05關鍵支撐位置。歐盟對俄第六輪制裁遲遲未能落地,此前的方案令斯洛伐克、捷克、保加利亞等嚴重依賴俄石油的成員國提出了各自的擔憂,並且要求歐盟提供豁免期;匈牙利則直接反對。面對這種局面,上週歐盟部分成員國開始考慮推遲此計劃。而與此同時,意大利稱大多天然氣進口商已開立盧布賬户,總理德拉吉上週三表示[4]“用盧布付款是否違反制裁,付款如何安排,沒有人有任何的説法,存在一個巨大的灰色地帶。實際上,大部分的天然氣進口商已經在俄氣公司開立了盧布賬户,”此外他還透露[5],“德國最大的一家天然氣進口商很可能也已經使用盧布支付了俄羅斯天然氣。”我們認為如果歐洲的天然氣供應可以最終得到保障,那麼歐洲經濟復甦面臨的一個重要障礙則不復存在;反之,如果俄羅斯主動減少對歐油氣供應作為對歐制裁的反制,那麼歐元就有可能維繫近期的下跌。

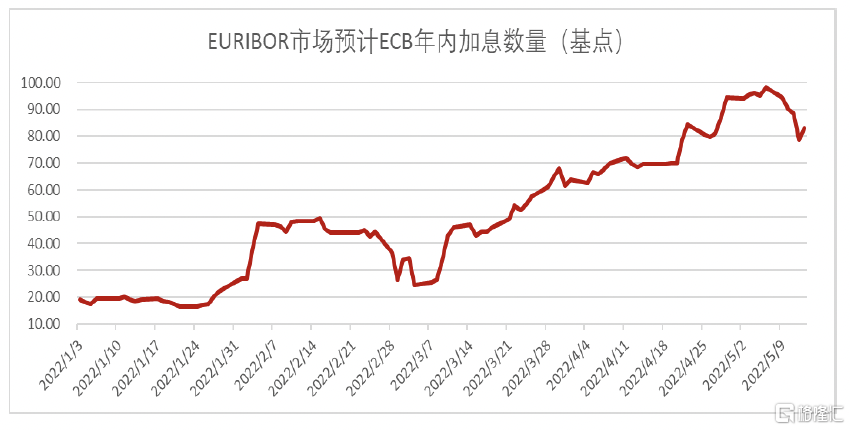

歐央行的緊縮態度愈發明朗雖然歐洲經濟面臨俄烏衝突的不確定性影響,但歐央行的緊縮態度卻愈發明朗。上週歐央行行長拉加德自4月ECB會議以來首次表示[6],可能會在結束APP購債幾周後,開始近十年來的首次加息。“根據歐央行的利率前瞻性指引,首次加息會在資產購買計劃(APP)結束後的一段時間內進行,”拉加德上週三表示“我們還沒有確切定義一段時間是多久,但可能只是幾周,而這番言論也再次確認了此前幾位票委的鷹派觀點,而EURIBOR市場目前對7月的首次加息以及年內加息3次也有了較為穩定的預期(年內加息總計80基點左右,圖表8)。我們認為,上週拉加德的表態再次證明ECB開啟緊縮的緊迫性有所加強,我們預計歐央行或將在6月會上宣佈結束購債,並在7月份啟動加息週期。隨着歐央行愈發接近加息,歐元的表現可能在G10貨幣中居前。

短期歐元的走勢取決於風險偏好在上週市場情緒整體走弱的背景下,歐元跌破了1.05附近關鍵位置,如果短期內市場風險偏好持續低迷,我們不排除歐元依舊在低位震盪。但上週五市場情緒有所好轉,VIX自近5年的相對高點35附近明顯回落(除去2020年3月受疫情爆發影響的spike),美股也自低位有所反彈(標普向上突破了月初以來的下行通道,納指自低點反彈3.8%);美元指數也在上測105之後回吐了一部分漲幅。本週歐元的走勢與風險情緒依舊高度相關。中長期看,俄烏衝突的長期化所造成的能源供應擾動擔憂以及衰退預期對風險偏好的壓制將是利空歐元的因素。而美聯儲加息預期的回落以及歐央行緊縮的相關交易將成為支撐歐元的重要力量。考慮到美元近期的大幅上行已經反映了相關利好,歐元將逐步消化利空並開始築底的過程。

圖表5:美國4月通脹數據依舊維持在高位但增速放緩

資料來源:彭博資訊、中金公司研究部

圖表6:5月密歇根消費者信心指數下降至10年低位

資料來源:彭博資訊、中金公司研究部

圖表7:歐元/美元追隨德美2年期國債利差走闊而走低

資料來源:彭博資訊、中金公司研究部

圖表8:EURIBOR市場預計ECB年內加息80基點

資料來源:彭博資訊、中金公司研究部

美元兑日元

本週預測區間 (126.00-131.00)

美元/日元匯率結束9周連升 時隔10周美元/日元匯率終於實現了周度下降,由130.50附近一度在上週四下降至127.50附近,但此後出現小幅反彈,並最終收盤於129.23。上週在強美元的背景之下,日元依舊相對美元升值約1.04%,成為了最強的G10以及亞洲貨幣。

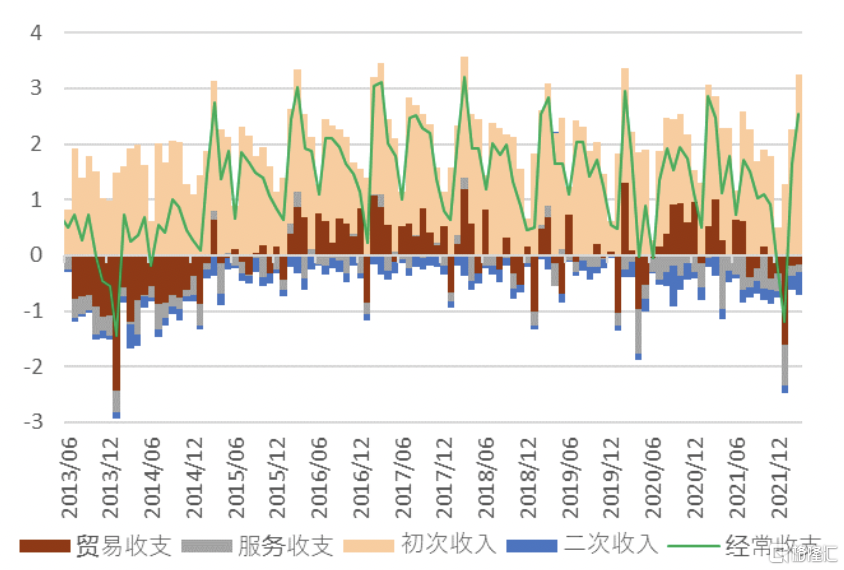

上週日元升值因素:美債利率下行、避險情緒、日本經常收支順差、入境遊客的開放期待 我們分析上週日元成為最強貨幣的背後有4點原因:①美債利率下行,我們認為近期美日匯率的錨依舊是美日長期利率的息差,在日債利率基本不變的背景之下,美債利率的變動是美日息差的關鍵,上週受美國CPI見頂的影響,美債利率出現了明顯下行,從而給美日匯率帶來了明顯壓制(圖表9);②避險情緒,上週金融市場整體呈現出避險情緒,各類風險資產的價格出現了下行,歐美股價、利率水準皆出現了明顯下行,在此背景之下日元的避險屬性得以發揮,實現了超越美元的強勁;③日本經常收支順差,上週日本還公佈了3月的國際收支數據,其中貿易收支仍未逆差,但受到初次所得超預期的大幅順差影響,經常收支的順差出現了擴大(圖表10),給日元匯率帶來了強勁的支撐;④入境遊客的開放期待:日本讀賣新聞稱[7],日本政府正在考慮6月開始對部分境外遊客開放入境旅遊簽證,在當下弱日元的背景之下,外國遊客所帶來的旅遊收支順差壓力值得期待,亦給日元匯率帶來一定支撐。

本週美日匯率依舊緊盯美債利率走勢 本週日本公佈經濟數據較多,第一季度GDP、4月貿易收支、PPI以及CPI都將於本週公佈,從中可以觀察日本經濟基本面的走向,同時4月CPI的數據值得關注,市場預計綜合CPI同比為2.5%、核心CPI同比為2.0%,都將為近20年來最高的水平,但是目前的通脹主要來自於成本推升,而非日本央行所期待的需求拉動型通脹,我們認為日本央行短期內仍將保持超鴿派的姿態。此外、外交方面美國總統拜登將於5月20~24日期間拜訪日韓,5月23日美日將進行首腦會談[8]。我們預測本週美日匯率區間為126-131,美債利率依舊為美日匯率的關鍵,若長期美債收益率能夠在通脹見頂的影響下確認階段性頂部,那麼日元有望結束今年3月以來連續走弱的局面。

圖表9:美債10年利率與美日匯率高度聯動

資料來源:彭博資訊、中金公司研究部

圖表10:日本經常收支的走勢(單位:萬億日元)

資料來源:日本財務省、中金公司研究部

技術分析

美元/人民幣

美元/在岸人民幣上週延續了此前的上漲趨勢並且回補了2020年10月初的跳空缺口,RSI自4月25日漲至近4年以來最為超買區域的88附近已經在這一高位停留了近3周,美元多頭需要非常小心回落的風險。而上週五的上漲動能明顯有所減弱,我們認為本週美元/人民幣回落可能性加大,2020年11月高點以及38.2%斐波那契回撤位6.64附近提供關鍵的支撐。但如果市場風險偏好進一步走低帶動美元上行,那麼上方下一個阻力則位於61.8%斐波那契回撤位6.85附近。同樣,美元/離岸人民幣上週五似乎已經開始回落,RSI同樣顯示出掉頭的前兆,6.75附近將提供第一道支撐位置。

圖表11:美元兑在岸人民幣走勢技術分析

資料來源:彭博資訊、中金公司研究部

圖表12:美元兑離岸人民幣走勢技術分析

資料來源:彭博資訊、中金公司研究部

歐元兑美元

上週歐元破位1.05關鍵支撐一度走低至1.0350附近,而週五多頭似乎有所進場終究收盤於1.04上方。本週需要重點關注2017年初的低位1.0350附近支撐,如果空頭不能有效壓破這一關鍵位置,鑑於目前歐元已經在周線上處於超賣位置,反彈的可能性加大。前期低點1.05以及今年2月以來的下降通道的上限1.0640附近將為歐元多頭提供第一個目標。

圖表13:歐元兑美元(周線)走勢技術分析

資料來源:彭博資訊、中金公司研究部

美元兑日元

上週美元/日元終於跌破了3月份以來的連續上升趨勢,但週五在去年10月以來的上升趨勢線(圖14中綠色標誌)128附近找到一定支撐之後有所反彈,本週需重點關注這條趨勢線提供的近期支撐,如果美元空頭可以成功跌破,那麼下方的近期支撐位於2015年高點125附近。年內高點131.30附近則繼續提供上方阻力。美元/日元的下跌風險在周線圖上更加明顯,在經歷了連續9周的上漲之後,上週的第一個陰線以及RSI自高位的反轉跡象都為美元多頭髮出警吿,我們認為美元/日元走低的可能性明顯加大。

圖表 14:美元兑日元日線走勢技術分析

資料來源:彭博資訊、中金公司研究部

圖表 15:美元兑日元周線走勢技術分析

More Content