港股點評

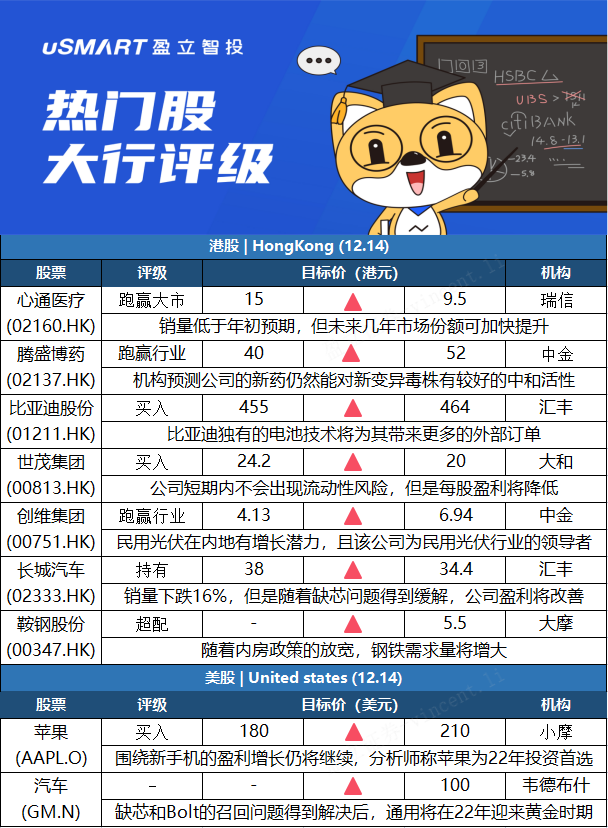

瑞士信貸:下調心通醫療目標價至9.5港元 評級跑贏大市瑞信發表研究報告指,最近就今年預期植入量與經導管主動脈瓣置換術(TAVR)企業交流,估計今年中國總植入量可能達約7,000件,意味着下半年銷量爲約3,800件,全年預期銷量低於年初估計的約9,000件。心通醫療(02160.HK)管理層早前將今年全年銷量指引由約3,000件下調至約2,500件,因此該行將其2021至2023財年收入預測下調22%、6%及10%,同時每股盈利預測下調6%、1,470%及38%,目標價相應由15港元下調至9.5港元,但維持跑贏大市評級,認爲近年銷量低基數將令未來幾年市場份額可加快提升。

中金:騰盛博藥新冠中和抗體國內獲批上市 目標價升30%至52港元中金髮布研究報告稱,維持騰盛博藥(02137.HK)跑贏行業評級,將2022年EPS從1.36元升37%至1.85元,採用現金流貼現估值法得出目標價升30%至52港元。BRII-196/BRII-198成爲我國首款獲批上市的新冠特效藥,該行預計其將在短期內貢獻收入。同時,近期新冠變異株奧密克戎迅速傳播,該行預計BRII-196/BRII-198對於奧密克戎仍能保持較好的中和活性。此外公司乙肝siRNA藥物BRII-835聯合PEG-IFN-α聯用的2期臨牀結果優秀,該行認爲這一結果展示了BRII-835在乙肝功能性治癒上的潛力,將是未來聯用的基石產品。

匯豐研究:上調比亞迪股份目標價至464港元 評級買入匯豐研究將比亞迪股份(01211.HK)目標價由455港元上調至464港元,評級買入,指其產品管線將能令其銷量在明年進一步增長。比亞迪在上月發佈了新的DM-i型號“宋pro DM-i”,預計明年初其將推出另一純電動車型號“元plus EV”,該行認爲其強勁的插電式混合動力車技術及e3.0電動車平臺,將有機會促使該公司在明年推出8至10款新型號。匯豐研究指,數據顯示於10月,磷酸鐵鋰(LFP)電池佔總安裝電池容量組合54.7%,比亞迪等中國電池製造商將能捕捉大量市場機遇,預計比亞迪將以其具競爭力的刀片電池,繼續提升其外部訂單。

大和:下調世茂集團目標價至20港元 評級買入大和發表研究報告指,世茂集團(00813.HK)近月股價和債券價格情緒疲軟,相信是由於市場不實消息及公司下調合約銷售指引所致,認爲投資者需要時間恢復信心,但同時認爲世茂短期內不會出現貸款違約風險。該行預計近期世茂不會出現流動性問題,貸款違約風險不大,日前宣佈先舊後新配股,資金可用於償還公司債務,認爲世茂可在未來幾個月內房行業信貸寬鬆中受惠。考慮到公司第三季銷售折扣加大,大和下調世茂2021至2023年合同銷售額及毛利率預測,因此將每股盈利預測下調3%至5%,每股資產淨值預測下調至30.8元,資產淨值折讓擴大至35%,相應將目標價由24.2港元降至20港元,維持買入評級。

中金:升創維評級至跑贏行業 目標價大幅上調至6.94港元中金髮表報告,指創維(00751.HK)去年進軍農村戶用光伏(PV)市場,今年至今光伏業務快速增長,已成爲民用光伏領域的領導者。該行將創維評級升至跑贏大市,目標價大幅1.68倍上調至6.94港元。中金將創維今年和明年盈利預測分別上調3%和20%,至10.3億元和14.3億元人民幣。中金錶示,民用光伏與其他能源相比具有優勢,滲透率相對較低,在內地僅爲有1.8%,表明增長空間大,認爲2025年中國的民用光伏累計裝機容量將達到200吉瓦,對應2021至2025年間的複合年增長率爲34%,光伏總裝機容量可達1,200至2,200吉瓦。

匯豐研究:將長城汽車目標價由38港元下調至34.4港元,維持持有評級匯豐研究發研報指,長城汽車(02333.HK)11月銷量同比下滑16%,遜於同業表現。公司包括H6在內的8-11月每月銷量同比平均下降16%。可能部分是芯片供應中斷時間超預期所致,且來自同業車型更新及升級競爭加劇。基於較低的毛利率預測,將21-23年純利預測下調9%、9%及3%,將其A/H股目標價由53.7元/38港元下調至51.3元/34.4港元。但匯豐認爲,隨着芯片短缺緩解,料新車型繼續增加有助於長城收入及利潤上升。由於同行競爭加劇也將令其承壓,故維持其A/H股持有評級。

摩根士丹利:給予鞍鋼股份超配評級,目標價5.5港元摩根士丹利發表技術研究報告,相信鞍鋼股份(00347.HK)股價60日內將升,料該情形發生的機率有70%至80%,指該股最近被沽售,短期估值更爲吸引。給予鞍鋼股份超配評級,目標價5.5港元。大摩指,相關政策鼓勵加快推進基礎設施,由於市場此前預計明年因房地產市場放緩導致鋼鐵需求將非常低,預計鋼鐵股將因該消息獲得支撐.

摩根大通:降世茂集團、世茂服務及融創服務評級至減持摩根大通發表報告,認爲內房近期或保持區間震盪,預計不會出現明顯反彈,除非有證據表明政策大幅放鬆,和合同銷售出現重大拐點(目前預計明年第二季),否則開發商的流動資金將繼續面臨風險。在選股方面,該行會保持防守,開發商中更偏好華潤置地(01109.HK)、龍湖集團(00960.HK)等,在物業管理公司中,更偏好華潤萬象生活(01209.HK)、保利物業(06049.HK)、中海物業(02669.HK)和碧桂園服務(06098.HK)。該行將世茂集團(00813.HK)、世茂服務(00873.HK)和融創服務(01516.HK)的評級下調至減持,原因是對其開發商層面流動性的擔憂加劇,並對中國恆大(03333.HK)、融創中國(01918.HK)、中國奧園(03883.HK)、禹洲集團(01628.HK)和富力地產(02777.HK)持審慎態度。

美股點評

摩根大通:蘋果是2022年首選標的 上調目標價至210美元摩根大通發佈研報表示,重申蘋果(AAPL.O)增持評級,並將目標價從180美元上調至210美元。小摩分析師Samik Chatterjee認爲,隨着圍繞iPhone 13需求週期的預期較“今年早些時候的低投資者預期”有所改善,蘋果股票在最近幾周成功扭轉了2021年上半年表現不佳的局面。不過,該分析師認爲,與iPhone 13週期相關的大部分收入和盈利增長“仍將繼續”。這位分析師表示,這將促使投資者願意再次根據普遍的盈利預期來確定一個峯值倍數,類似於進入iPhone 12週期。Chatterjee重申,蘋果將是他2022年的投資首選。

韋德布什:通用汽車明年迎黃金機遇 股價看至100美元韋德布什分析師Dan Ives發表研報表示,在牛市情境下,隨着首席執行官Barra的電動汽車願景開始成形,預計通用汽車股價將在未來12至18個月內達到100美元。該分析師在報告中表示,在解決了芯片短缺和Bolt召回等短期問題後,通用汽車在2022年將迎來電動汽車轉型的黃金機遇。Ives預計,到2026年,通用汽車將使其20%的燃油車客戶轉化爲電動車客戶,到2030年,這一比例將超過50%。Ives表示:“雖然通用汽車在發展道路上遇到了阻礙和挑戰,但綠色浪潮和電動汽車的轉型機會將改變這家公司未來十年的長期增長軌跡(和市盈率),併到2030年總營收實現翻番。”

More Content